- シンクタンクならニッセイ基礎研究所 >

- >

- 証券市場 >

- 国債の金利低下で生じていること

文字サイズ

- 小

- 中

- 大

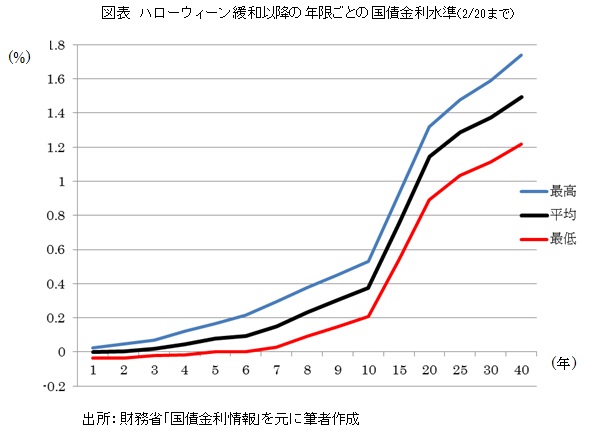

日本銀行が昨年10月31日に導入した追加の金融緩和(いわゆる“ハローウィーン緩和”)で、日本の国債金利はかつてない水準にまで低下するに至った。財務省の発表する国債金利情報を見ると、金利が一度でもマイナスになった年限は、最長で4年となっている(ゼロ金利は6年まである)。かつては、金利がマイナスになってまで債券を購入することは、投資して利息を支払うことになるから、金利がマイナスになることは有り得ないと考えられて来た(金利非負仮説)。ところが、日本の国債市場においても、過去において元利金償還手数料収入を前提とした技術的な要因から償還直前の銘柄がマイナス利回りで取引される現象が確認されており、債券そのものの純粋な経済特性からだけでなく、周辺要素から金利がマイナスになることは知られていた。今回の強力な日本銀行による量的・質的金融緩和によって、マイナス金利が中期年限にまで及んだ背景としては、短中期の国債が多く買い取られたために市場での流動性が低下し、担保ニーズ等の国債への需要からマイナス金利にまで買い進まれたことがあるとされる。結局のところ、マイナス金利で相手に利息を払ってまで債券を購入したり、金融機関に預金を行うということは、単体では経済合理性を欠くと考えられ、技術的な要因がない限り、長期的に継続することはないと期待される。実際に、2月に入ってからは、財務省の公表する金利情報においてマイナス金利は確認されていない。

金融機関等にとっては、国債金利がマイナスになる事態において、本来ならば、国債を購入するよりも他の資産へ投資すべきであろう。日本銀行も既に現在の量的・質的金融緩和の当初から、そうしたポートフォリオリバランス効果を期待すると明言していた。ところが、実際の資金の流れを見ると、地域金融機関は国債残高を維持しつつ、より長期の年限へとシフトする動きが見られた。かつて2003年のVaRショック前にも確認された状況である。負債のデュレーションが短い金融機関にとって、運営コストや預金保険料の負担を賄うために投資国債の年限を長期化することは、ALMのミスマッチを呼ぶ。かつて米国でのサブプライムショックを拡大したSIV(Structured Investment Vehicle)が、同様に、長短のミスマッチを産む構造になっていたことは記憶に新しい。必要なコストを賄うことと長短ミスマッチを管理することの両立は、必ずしも容易ではないのである。

一方、メガバンク等は国債残高を引続き圧縮している。国債からの資金の移動先は、企業等への貸付ではなく、ほとんどが日本銀行へ当座預金であった。かつてのゼロ金利政策の時代には、日銀当座預金は付利されていなかったが、現在では0.1%の利息が維持されている。中期年限までの国債を購入してもマイナスの金利しか得られない状況で、一定残高を上回る部分については引出し自由の日銀当座預金に対し0.1%という相対的に高い利回りを付すことは、日本銀行に口座を設け当座預金を設定している金融機関等に対する優遇措置となっているように見える。2月に入って若干国債の金利水準は上昇しているものの、この約3ヶ月間において、0.1%を下回る国債金利は最長で8年まで確認(1/19)されている。つまり、日によっては、日銀当座預金から残存7年や8年の国債を購入するのと同様の利回りを得ることが可能なのである。当座預金への付利をゼロにすることに対しては、かつてのゼロ金利政策へ回帰することになることや、金融政策の機能低下に対する危惧から、日本銀行は及び腰である。また、メガバンク等が国債に代えて収益源としているために、付利利率を見直した場合には、金融機関経営へ大きなインパクトにもなりかねない。

日本銀行は、当初2年と設定していた量的質的金融緩和による物価上昇率2%の達成目標の期限を、相当程度先延ばしする方向にある。昨年秋以降顕著になった原油価格の下落によって、円安による輸入価格の上昇が抑制されていることの他、2014年4月の消費税率引上げによって、消費が長く低迷していることが背景にある。その結果、現在の金融緩和政策は、2年を越えて継続されることが必至となっている。導入当初から、量的・質的金融緩和は2%の物価安定の目標の実現を安定的に持続するために必要な時点まで継続する(時間軸効果)とされており、現在のような低金利水準が長期間にわたって継続する可能性は高い。経済環境によっては、更なる緩和手段が盛り込まれる可能性も否定できない。ただし、国債市場の関係者は、もうこれ以上国債を吸い上げて市場流動性を低下させないでほしいと願っているようである。

低金利水準の長期にわたる継続は、これまで腰の重かった機関投資家の投資行動に、大きな変化を与える可能性が出ている。特に、負債側の調達コストが必ずしも市場金利水準に連動しない保険や年金にとって、従来のポートフォリオをそのまま維持することによっては、必要な運用利回りが確保できなくなる可能性がある。足元では過去の蓄積があって余裕を感じているかもしれないが、株価の上昇や円安の進行が停止した局面では、結局のところ、頼れるのは債券利息に代表される安定的なインカム収益なのである。為替リスクを甘受して外債にシフトすることや、従来の伝統的資産の枠組みを越えてオルタナティブ投資を加えること等何らかの取組みを行わないままでは、座して死を待つのと同様の結果になりかねない。日銀のハローウィーン緩和と同日に公表されたGPIFの基本ポートフォリオ見直しも、株価引上げのみを意図したものではなく、そのまま高い国内債券への配分比率を維持していたのでは、十分な運用利回りを得ることが出来なくなるという警戒感があったのである。日本の機関投資家は、自らの運用コストの水準と市場との連動構造を考慮しつつ、想定される当面の運用環境に適応した新たな資産構成を検討することが求められているのである。

(2015年02月23日「研究員の眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1845

- 【職歴】

・1986年 日本生命保険相互会社入社

・1991年 ペンシルバニア大学ウォートンスクールMBA

・2004年 ニッセイアセットマネジメント株式会社に出向

・2008年 ニッセイ基礎研究所へ

・2025年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・日本ファイナンス学会

・証券経済学会

・日本金融学会

・日本経営財務研究学会

德島 勝幸のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/03 | アクティブ運用かパッシブ運用か | 德島 勝幸 | ニッセイ年金ストラテジー |

| 2025/05/09 | ESGからサステナビリティへ~ESGは目的達成のための手段である~ | 德島 勝幸 | 基礎研レター |

| 2024/07/03 | 見直しを迫られる国内債券パッシブ運用 | 德島 勝幸 | ニッセイ年金ストラテジー |

| 2024/06/07 | アセットオーナー・プリンシプルへの期待-資産運用高度化の要 | 德島 勝幸 | 基礎研マンスリー |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【国債の金利低下で生じていること】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

国債の金利低下で生じていることのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.