新着記事をお届け!

ドイツの生命保険監督を巡る動向(2)-BaFinの2024年Annual ReportやGDVの公表資料からの抜粋報告(生命保険会社等の監督及び業績等の状況)- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- ドイツの生命保険監督を巡る動向(2)-BaFinの2024年Annual ReportやGDVの公表資料からの抜粋報告(生命保険会社等の監督及び業績等の状況)-

ドイツの生命保険監督を巡る動向(2)-BaFinの2024年Annual ReportやGDVの公表資料からの抜粋報告(生命保険会社等の監督及び業績等の状況)-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

5―生命保険業界の業績状況

11 https://www.gdv.de/resource/blob/188374/dde4d81192e583ac43e7e80a84aa6ac6/die-deutsche-lebensversicherung-in-zahlen-2025-publikation-pdf-data.pdf

「Die deutsche Lebensversicherung in Zahlen 2025」

12 BaFinとGDVの数値は、必ずしもベースが一致していない。

生命保険は、コロナウィルスの大流行、インフレの急上昇、経済の低迷という困難な時期を経て、2024年に再び進展した。

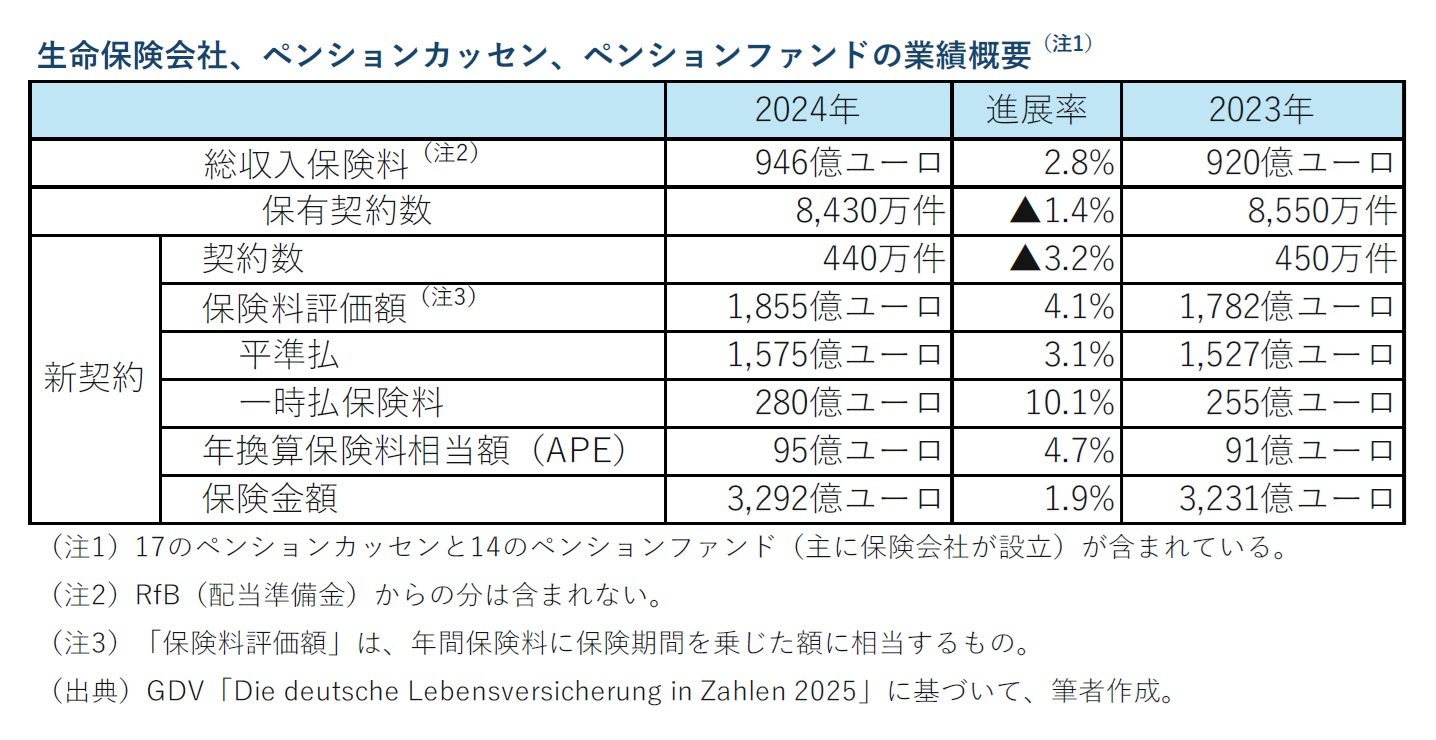

生命保険、ペンションカッセン及びペンションファンドは、2024年の総収入保険料が2.8%増の946億ユーロとなった。また、一時払保険料は9.8%増の283億ユーロとなった。平準払保険料はほぼ横ばいの663億ユーロだった。2024年の支払保険金は2.8%増の1,028億ユーロとなった。

貯蓄者の経済的余裕は限られていたにもかかわらず、殆どの人は年金契約を継続した。4,600万件以上の年金保険を含む8,400万件以上の契約を持つ保険業界は、ドイツの年金制度の不可欠な部分であり続けている。

なお、リースター契約については、2024年末時点で、対前年で3.5%減少したものの、まだ約970万件の契約がある。しかし、生命保険会社からのリースター新契約は2024年に26.0%減少した。

以下のように説明されている(上記と重複する部分もあるが、再掲しておく)。

・総収入保険料は 946億ユーロで2.8%増加した。

・新契約数は440万件で3.2%減少した。

・新契約保険料評価額(年間保険料に保険期間を乗じた額に相当)は 1,855億ユーロとなり、前年の1,782億ユーロに対して、4.1%増加した。平準払の年換算保険料(APE)は2.6%増加して67億ユーロ、一時払保険料は10.1%増加して280億ユーロとなり、この結果として、全体の年換算保険料は95億ユーロで、前年の91億ユーロに対して、4.7%増加した。

・新契約による保険金額は、3,231億ユーロから3,292億ユーロに1.9%増加した。

・2024年末の契約件数は8,430万件で、2023年末の8,550万件に対して、1.4%減少した。

・給付金支払額は1,018億ユーロで、前年の990億ユーロに対して、2.8%増加した。

・2024年の投資ポートフォリオ(貸借対照表価額)は、前年の1兆810億ユーロに対して、0.5%減少して、1兆760億ユーロとなった。さらに、ユニットリンク保険の投資が、前年の1,830億ユーロに対して、19.5%増加して、約 2,180億ユーロとなった。新規投資は、前年の1,290億ユーロに対して、3.3%増加して、1,330 億ユーロとなった。なお、ペンションファンドからの値はここには含まれていない。

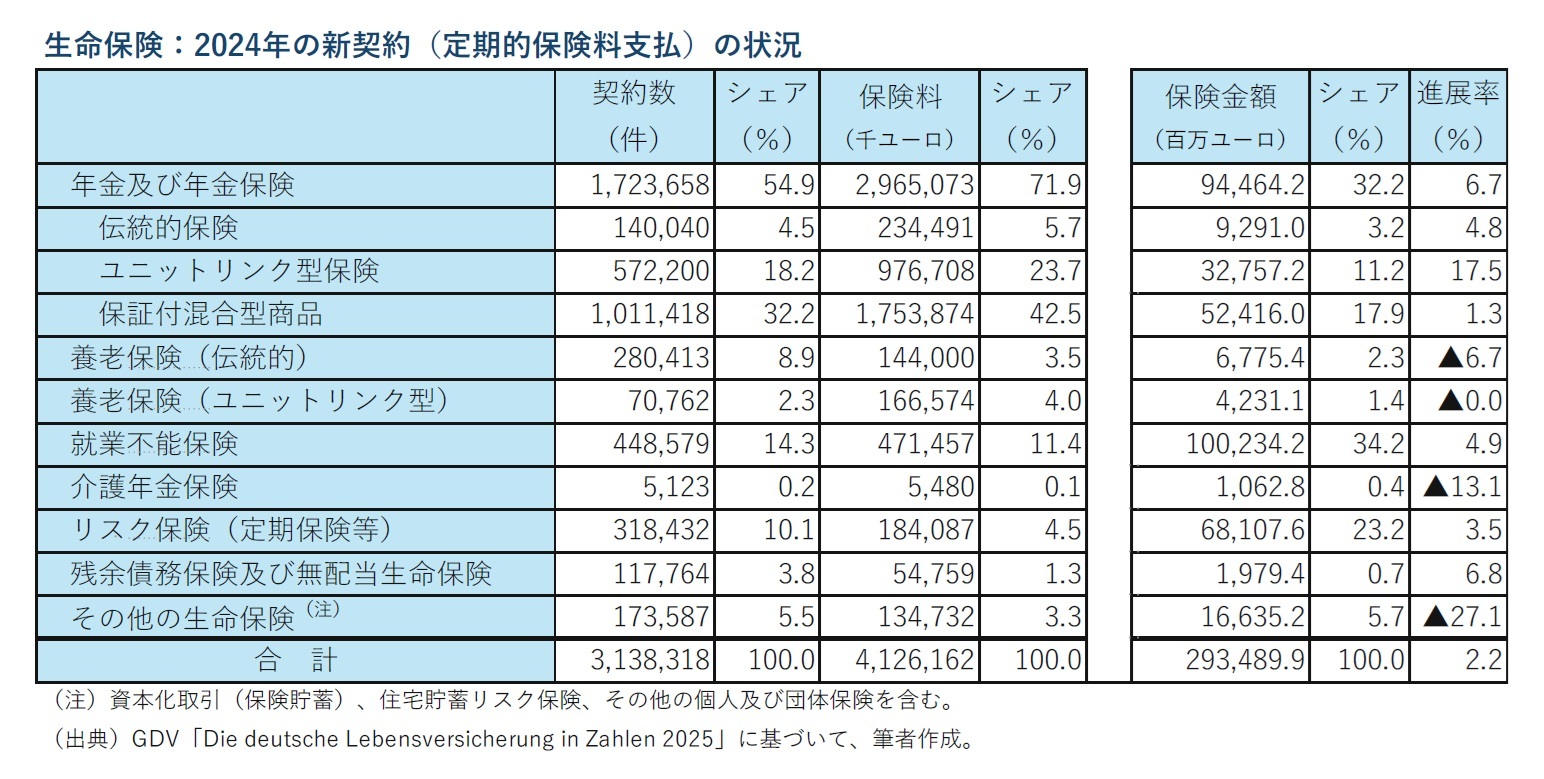

2024年の新契約においては、年金及び年金保険が引き続き最大のウェイトを占め、次いで就業不能保険となった13。

・年金及び年金保険:保険料2,965百万ユーロ(シェア71.9%、対前年2.8%増加)

・その内訳としては、保証付混合型商品として加入された年金及び年金保険:1,754百万ユーロ(シェア42.5%、対前年1.7%減少)、伝統的年金保険:234百万ユーロ(シェア 5.7%、対前年2.8%減少)、ユニットリンク型年金保険:977百万ユーロ(シェア23.7%、対前年13.7%増加)

・就業不能保険:471百万ユーロ(シェア11.4%、対前年2.6%増加)

・リスク保険(定期保険等):184百万ユーロ(シェア4.5%、対前年1.3%減少)

・養老保険(伝統的):144百万ユーロ(シェア3.5%、対前年9.1%減少)

・養老保険(ユニットリンク型):167百万ユーロ(シェア4.0%、対前年1.5%増加)

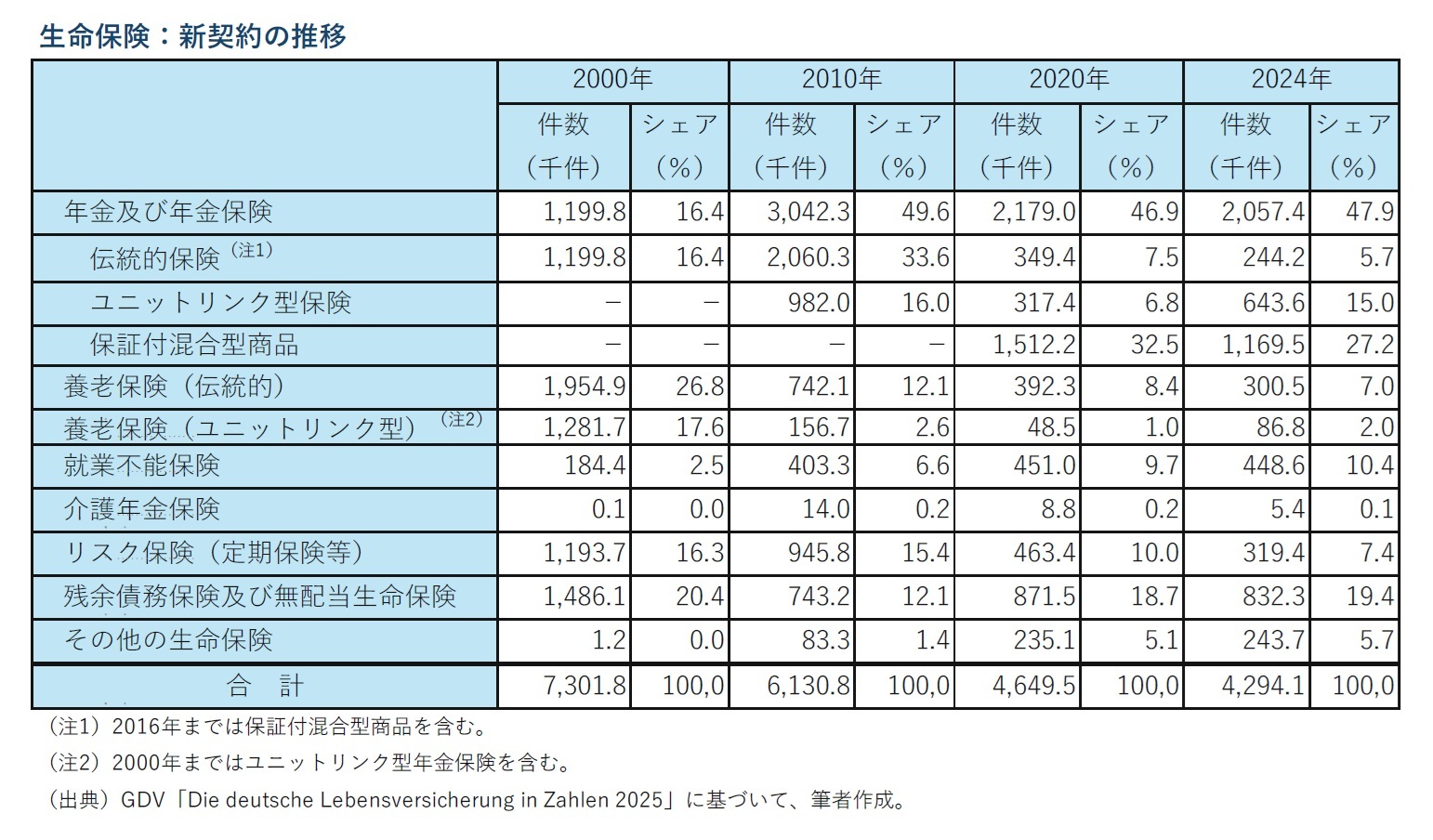

年金及び年金保険における伝統的保険のシェアが低下し、代わりに保証付混合型商品のウェイトが大きく増加してきている。また、養老保険については、伝統的及びユニットリンク型ともそのシェアが低下してきている。一方で、就業不能保険のシェアが着実に増加してきている。

13 ここでの「新契約」としては、GDVの資料の「Eingelöste Versicherungsscheine」の数値を使用している。

6―まとめ

ドイツの生命保険会社は、長引く低金利環境下で、これまでZZRの積立や新契約の保証利率の引き下げ、さらには保障性商品や固定保証利率を有さない商品へのシフトを進めることにより、健全性維持のために着実な対応を進めてきた。ただし、2022年以降の金利の急激な反転により、最近は資産の含み損の発生や解約の増加懸念等の新たなリスクへの対応が求められる状況になってきていた。金利の上昇は基本的には生命保険会社にとって望ましいものと考えられており、これまでのところ、金利上昇に伴う流動性リスク等の懸念事項についても大きな問題とはなっていないようだ。ただし、生命保険業界を巡る状況については、各種の課題への対応と併せて、引き続き注目されるところとなっている。

ドイツの生命保険会社を巡る状況に関しては、日本の生命保険業界関係者にとっても極めて関心の高い事項であることから、その監督や業績等を巡る動向については、今後とも引き続き注視していくこととしたい。

(2025年07月10日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/20 | 曲線にはどんな種類があって、どう社会に役立っているのか(その12)-螺旋と渦巻の応用- | 中村 亮一 | 研究員の眼 |

| 2025/08/07 | 複素数について(その3)-複素数の工学・物理学への応用- | 中村 亮一 | 研究員の眼 |

| 2025/08/04 | EIOPAがソルベンシーIIのレビューに関する最初のRTS(案)等のセットを欧州委員会に提出等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/07/23 | 数字の「36」に関わる各種の話題-36という数字は、実は意外なところでも現れてくるようだ- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年08月29日

米移民政策と労働市場への影響-トランプ政権の厳格な移民政策に伴い、外国生まれの労働力人口は大幅減少。懸念される労働供給への影響 -

2025年08月29日

成約事例で見る東京都心部のオフィス市場動向(2025年上期)-「オフィス拡張移転DI」の動向 -

2025年08月29日

鉱工業生産25年7月-自動車中心に下振れリスクが高く、7-9月期は減産の可能性 -

2025年08月29日

雇用関連統計25年7月-失業率はコロナ禍前の水準まで低下したが、有効求人倍率は低迷が続く -

2025年08月28日

東証の上場維持基準の適用が本格化~基準未達企業の対応状況~

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ドイツの生命保険監督を巡る動向(2)-BaFinの2024年Annual ReportやGDVの公表資料からの抜粋報告(生命保険会社等の監督及び業績等の状況)-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ドイツの生命保険監督を巡る動向(2)-BaFinの2024年Annual ReportやGDVの公表資料からの抜粋報告(生命保険会社等の監督及び業績等の状況)-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.