新着記事をお届け!

ドイツの生命保険監督を巡る動向(2)-BaFinの2024年Annual ReportやGDVの公表資料からの抜粋報告(生命保険会社等の監督及び業績等の状況)- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- ドイツの生命保険監督を巡る動向(2)-BaFinの2024年Annual ReportやGDVの公表資料からの抜粋報告(生命保険会社等の監督及び業績等の状況)-

ドイツの生命保険監督を巡る動向(2)-BaFinの2024年Annual ReportやGDVの公表資料からの抜粋報告(生命保険会社等の監督及び業績等の状況)-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

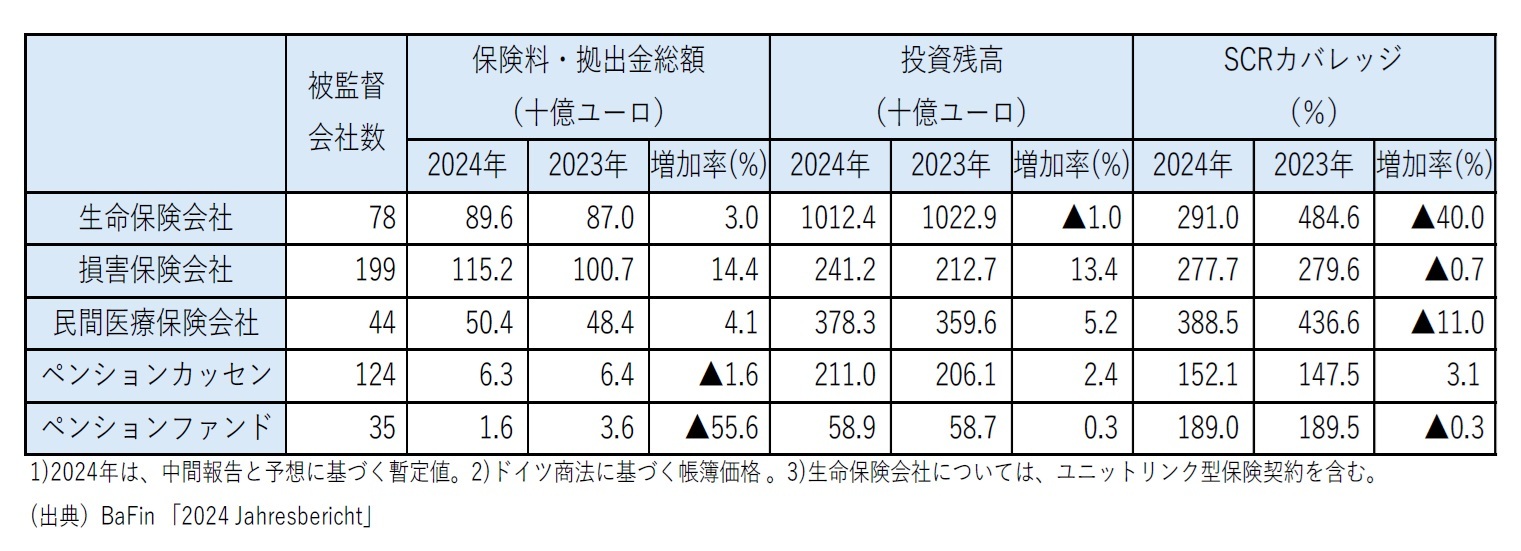

4―保険会社と年金基金の業績状況

2024年の保険会社と年金基金の全体の業績状況は、以下の図表の通りとなっている。

BaFinは、近年の低金利環境にもかかわらず、生命保険会社の地位は堅調であるとすでに評価していた。金利の上昇は、ソルベンシーIIの下で会社のKPIとリスク負担能力をさらに改善した。金利は再びわずかに低下したが、リスク負担能力は2024年も安定していた。

ZZR(追加責任準備金)の計算に使用される参照金利は、2024年も過去2年と同様に1.57%であった。保険ポートフォリオの変更により、ZZRは再び業界全体で41億ユーロ削減された。放出された資金は、より高い利益参加という形で保険契約者に利益をもたらす。主に今後の資本市場金利の動向が、ZZRがさらに削減される時期を決めていくことになる。

いくつかの生命保険会社は、2023年と2024年にすでに利益配当を増やしていた。この傾向は、2025年に宣言された利益配当でも続いた。したがって、保険契約者は、新規投資や再投資による収入の増加による恩恵を受けることになる。

BaFinが監督する78の生命保険会社は、前年と同様に、2024年にSCR(ソルベンシー資本要件) に関する十分なカバレッジを示すことができた。技術的準備金に関する経過措置の再計算の結果、生命保険会社のSCRカバレッジは大幅に低下した。しかしながら、技術的準備金の経過措置の影響を考慮していない経済的SCRカバレッジは、依然として高い水準にある。

BaFinが監督する199社の損害保険会社にとって、2024年は、長期平均を上回るインフレ率によって支配された年だった。前年と比較して、インフレ率は2024年に再び低下した。しかしながら、損害保険会社に関連する請求額インフレは高い水準のままだった。

請求額インフレの高さは、とりわけ自動車保険 (自動車第三者賠償責任保険及びその他の自動車保険)、住宅用建物保険及び賠償責任保険で顕著であった。これらの保険種類は、損害保険の保険料総額の大きな割合を占めている。2024年には、これらの保険種類の平均保険料が大幅に上昇した。しかしながら、特に自動車保険では、保険会社は遅れて必要な保険料の値上げを保険契約者に転嫁した。

速報値によると、市場全体の収益性は前年に比べて幾分改善した。保険料収入に対する保険料支出の割合を示すネットコンバインド・レシオは、100%をやや下回っている。

ソルベンシーの観点からは、損害保険会社は比較的高い保険料インフレに全体的にうまく対処した。2024年のSCRカバレッジはほとんど変化しなかった。

2024年、再保険会社は自動車保険と自然災害保険の保険料を再び引き上げた。自動車保険の分野では、予備部品や修理費用の増加が目立った。自然災害が頻発し、建設コストが高水準で推移した結果、自然災害による損失が増加した。自然災害に対する再保険の価格安定性は、元受保険会社のリテンション(自己保有額)水準の向上と相まって、2024年も引き続きBaFinと監督対象会社の間で議論された。

再保険の保障に対する高い需要により、カタストロフィーボンドや保険リンク証券などの代替的なリスク移転の形態も2024年に重要性を増した。

ドイツの再保険会社のSCRカバレッジは、2023年の284.3%から2024年には282.6%へとわずかに低下した。また、ドイツの大手再保険会社のグロスコンバインドレシオは95.6%から93.4%へと緩やかに低下した。

民間医療保険セクターのリスク負担能力は、2024年も堅調に推移した。しかし、民間医療保険の保険支払額は、インフレの影響もあり、2023年と2024年に前年よりも大幅に増加した。

この結果、標準的な調整メカニズムに従って必要とされる保険料調整額は大きくなった。BaFinの年次セクター分析によると、保険契約者の約85%が、少なくともコアプランに関して、2025年の民間総合医療保険の保険料調整の影響を受けた。平均調整額は13.9%であった。しかし、一部の保険契約者については、保険料が引き下げられた。医療保険会社は、保険料の上昇を抑えるために、配当準備金で合計約23億3000万ユーロを使用した。

ペンションカッセン

金利の上昇は、長期にわたる低金利環境の影響を特に受けていたペンションカッセンの負担を軽減した。新規投資と再投資の両方で収入を生み出す機会が改善された。同時に、含み益が減少し、多くのペンションカッセンが含み損を報告した。

2024年9月30日時点でのBaFinの予測は、業界全体のさらなる改善を示している。しかし、シナリオによっては、一部のペンションカッセンの状況は依然として緊迫している。監督強化の対象となった年金基金の数はわずかに減少し、年末時点で20を下回った。予測によると、2024年12月31日時点で、2つのペンションカッセンがソルベンシー要件を満たすことができなかった。

10 ペンションカッセン(Pensionskassen)とペンションファンド(年金基金)(Pensionfonds)については、保険年金フォーカス「ドイツの生命保険監督を巡る動向(1)-BaFinの2021年Annual Reportより、スポットライトからの抜粋と関連情報-」(2022.9.1)を参照していただきたい。

全体として、年金基金はペンションカッセンよりも低金利フェーズの影響が小さかった。全ての年金基金は、2024年9月30日時点でBaFinの予測作業にSCRおける4つのシナリオの経済的影響に耐えることができた。しかし、年金基金自身が債務履行のリスクを負う年金基金の保険ベースのビジネスでは、金利上昇は含み損につながった。予測によると、BaFinが監督する35の年金基金は全て、2024会計年度とその後の四会計年度に十分な自己資本を有していた。監督法で要求される自己資本の水準は、年金基金の約2/3で、最低資本要件と一致して、株式会社では300万ユーロ、相互年金基金では225万ユーロだった。

(2025年07月10日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/20 | 曲線にはどんな種類があって、どう社会に役立っているのか(その12)-螺旋と渦巻の応用- | 中村 亮一 | 研究員の眼 |

| 2025/08/07 | 複素数について(その3)-複素数の工学・物理学への応用- | 中村 亮一 | 研究員の眼 |

| 2025/08/04 | EIOPAがソルベンシーIIのレビューに関する最初のRTS(案)等のセットを欧州委員会に提出等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/07/23 | 数字の「36」に関わる各種の話題-36という数字は、実は意外なところでも現れてくるようだ- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年08月29日

米移民政策と労働市場への影響-トランプ政権の厳格な移民政策に伴い、外国生まれの労働力人口は大幅減少。懸念される労働供給への影響 -

2025年08月29日

成約事例で見る東京都心部のオフィス市場動向(2025年上期)-「オフィス拡張移転DI」の動向 -

2025年08月29日

鉱工業生産25年7月-自動車中心に下振れリスクが高く、7-9月期は減産の可能性 -

2025年08月29日

雇用関連統計25年7月-失業率はコロナ禍前の水準まで低下したが、有効求人倍率は低迷が続く -

2025年08月28日

東証の上場維持基準の適用が本格化~基準未達企業の対応状況~

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ドイツの生命保険監督を巡る動向(2)-BaFinの2024年Annual ReportやGDVの公表資料からの抜粋報告(生命保険会社等の監督及び業績等の状況)-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ドイツの生命保険監督を巡る動向(2)-BaFinの2024年Annual ReportやGDVの公表資料からの抜粋報告(生命保険会社等の監督及び業績等の状況)-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.