- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 公的年金 >

- 年金の「第3号被保険者」廃止論を3つの視点で整理する(前編)- 制度の概要と不公平感

年金の「第3号被保険者」廃止論を3つの視点で整理する(前編)- 制度の概要と不公平感

保険研究部 主席研究員・年金総合リサーチセンター 公的年金調査部長 兼任 中嶋 邦夫

文字サイズ

- 小

- 中

- 大

1 発表順に、関西経済連合会(関経連)「社会保障を中心とする税財政に関する提言~財政健全化、経済成長、国民の安心を支える社会保障制度の確立に向けて~」(2024.10.16公表)、日本労働組合総連合会(連合)「働き方などに中立的な社会保険制度(全被用者への被用者保険の完全適用、第3号被保険者制度廃止)に対する連合の考え方」(2024.10.18確認)、日本商工会議所(日商)・東京商工会議所(東商)「年金制度改革に関する提言」(2024.11.21公表)、経済同友会「現役世代の働く意欲を高め、将来の安心に備える年金制度~多様性を包摂し、公平・中立・簡素な制度へ~」(2024.12.02公表)。

2 社会保障審議会 年金部会(2024.11.15)議事録。

1 ―― 第3号被保険者制度の概要:厚生年金が優先適用され、30年前から一貫して減少

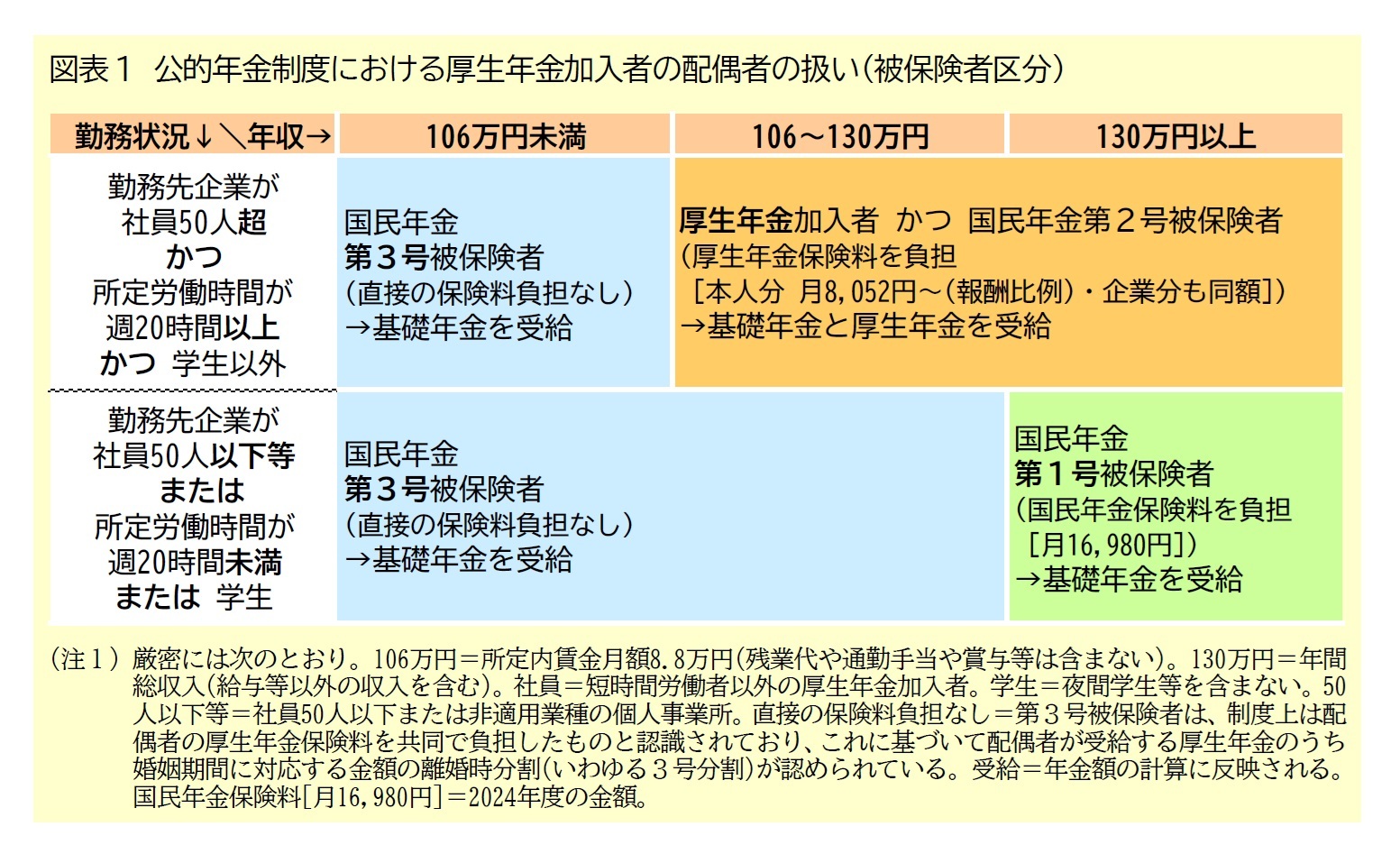

公的年金の加入者は大きく3つに区分される。まず、70歳未満の正社員などは厚生年金の加入者(かつ国民年金の第2号被保険者)となる3。次に、厚生年金加入者に扶養される年収130万円未満で日本に居住する20~59歳の配偶者が国民年金の第3号被保険者となる4。最後に、日本に居住する20~59歳の人で、厚生年金加入者にも第3号被保険者にもならない人は、第1号被保険者となる5。

第3号被保険者の年収要件は130万円未満だが、厚生年金が優先して適用されるため、年収が130万円未満であっても厚生年金の対象者となる勤務状況や賃金の場合は第3号被保険者にならず、厚生年金の加入者となる(図表1の上段右)。言い換えれば、いわゆる130万円の壁が問題となるのは厚生年金の対象者とならない勤務状況の場合(図表1の下段)に限られ、いわゆる106万円の壁が問題となる勤務状況の場合(図表1の上段)には106万円の壁だけが影響し130万円の壁は影響しない。

3 厳密には、65歳以上は厚生年金の加入者となっても国民年金の第2号被保険者とはならない。この理由は、国民年金に加入すると受け取れる老齢基礎年金では、標準的な受給開始年齢が65歳であるためである。

4 「第何号被保険者」という呼び方は厚生年金にも存在するが、一般にはあまり認知されておらず、全箇所に記載すると読みづらくなるため、以降では「国民年金の」と付けずに単に「第何号被保険者」と記載する。なお、厚生年金の第1~4号被保険者は、2015年10月に被用者年金一元化が実施される前の各制度の加入者(旧厚生年金加入者[=会社員等]、国家公務員共済加入者、地方公務員共済加入者、私学共済加入者)を指す。

5 第3号被保険者の配偶者が退職して厚生年金の加入者でなくなった場合は、第3号被保険者から第1号被保険者に異動して国民年金保険料の対象者となる。

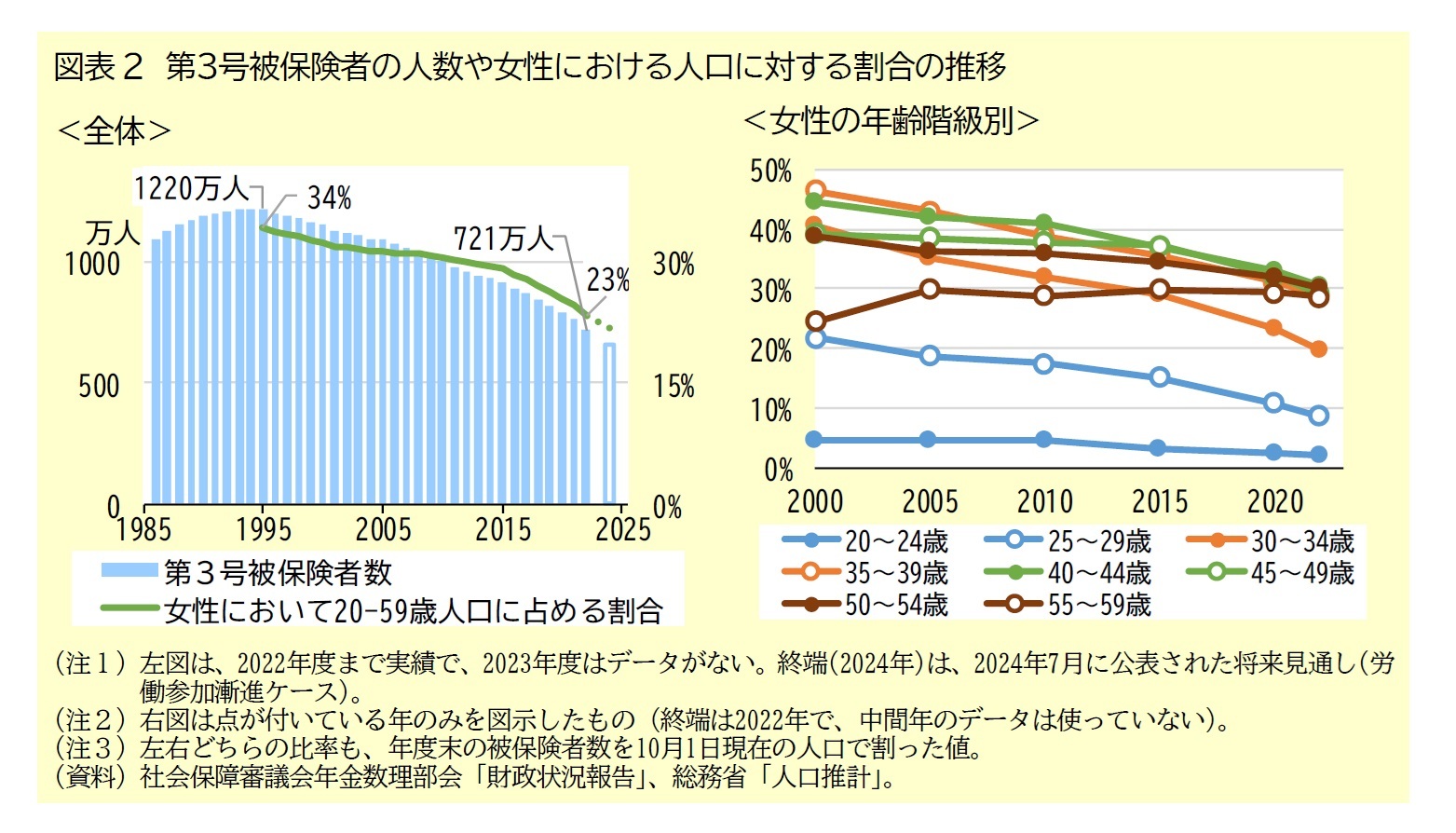

第3号被保険者は、共働き世帯の増加や厚生年金の適用拡大などにより、減少傾向が続いている。

人数を見ると、ピークだった1995年度末の1220万人から、2022年度末には721万人へと約4割減少している。さらに、2024年7月に公表された将来見通しでは、2024年10月に実施された社員51~100人の企業で働くパート労働者への厚生年金の適用拡大を考慮して、2024年度末には660万人程度になると推計されている(図表2左の棒)。

また、現役世代の減少と第3号被保険者の98~99%を女性が占めていることを考慮して、女性の20~59歳人口に占める女性の第3号被保険者の割合6を見ると、1995年の34%が2022年には23%へと低下しており、2024年の見通しは22%程度となっている(図表2左の線)。この割合を年齢階級別に見ると、55~59歳では横ばいの傾向が見られる以外は、いずれの年齢階級でも比率が低下傾向にある(図表2右)。

6 年度末の被保険者数を10月1日現在の人口で割った値。

2 ―― 不公平感:無収入の第3号なら共働きと不公平なし。廃止は第3号世帯への逆進的なペナルティに

第3号被保険者制度に対しては、「専業主婦(夫)は保険料を納めずに基礎年金を受け取れて不公平だ」という批判をよく聞く。確かに、個人単位の「保険料を納めるか否か」に着目すれば不公平に見える。

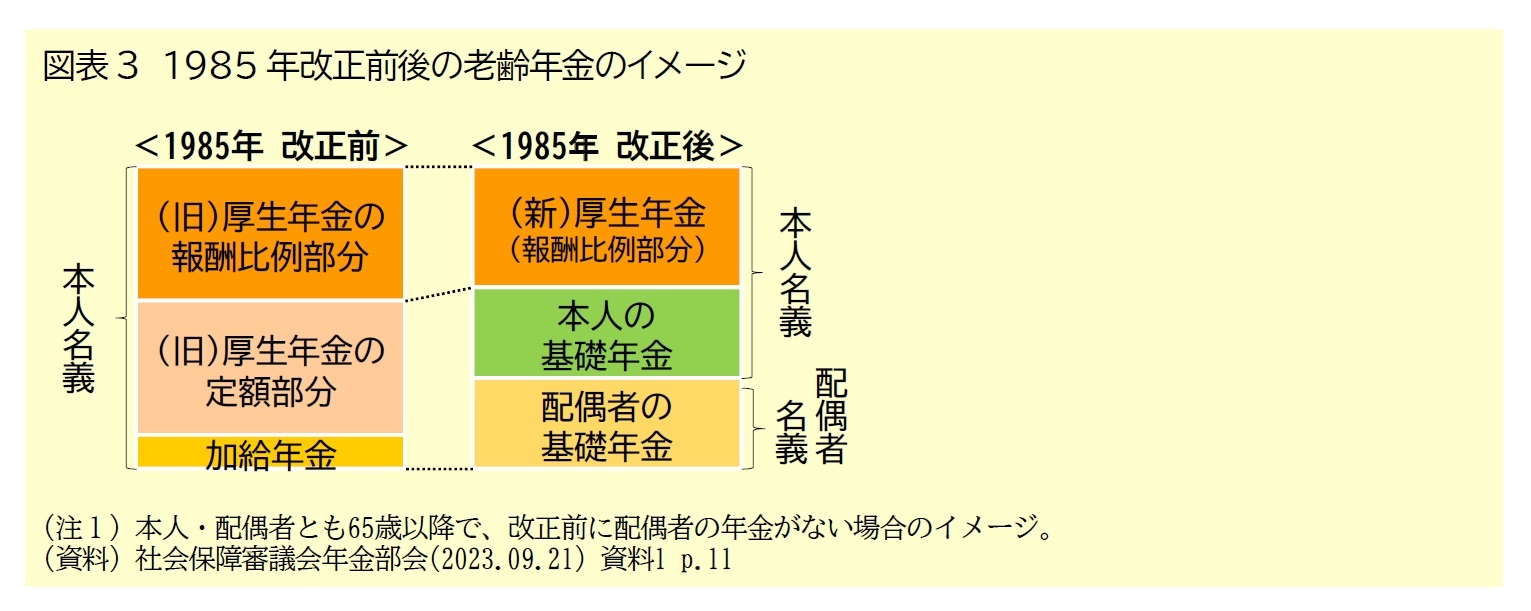

しかし、第3号被保険者が保険料を負担しない仕組みには合理性がある。1985年改正で第3号被保険者制度が創設された際、第3号被保険者が受け取る基礎年金は改正前の(主に夫の)旧厚生年金の定額部分と加給年金から分割する形で創設された(図表3)。その際、旧厚生年金で計画されていた保険料の水準が新制度でも継続されたため、第3号被保険者は保険料を納めない仕組みになった。

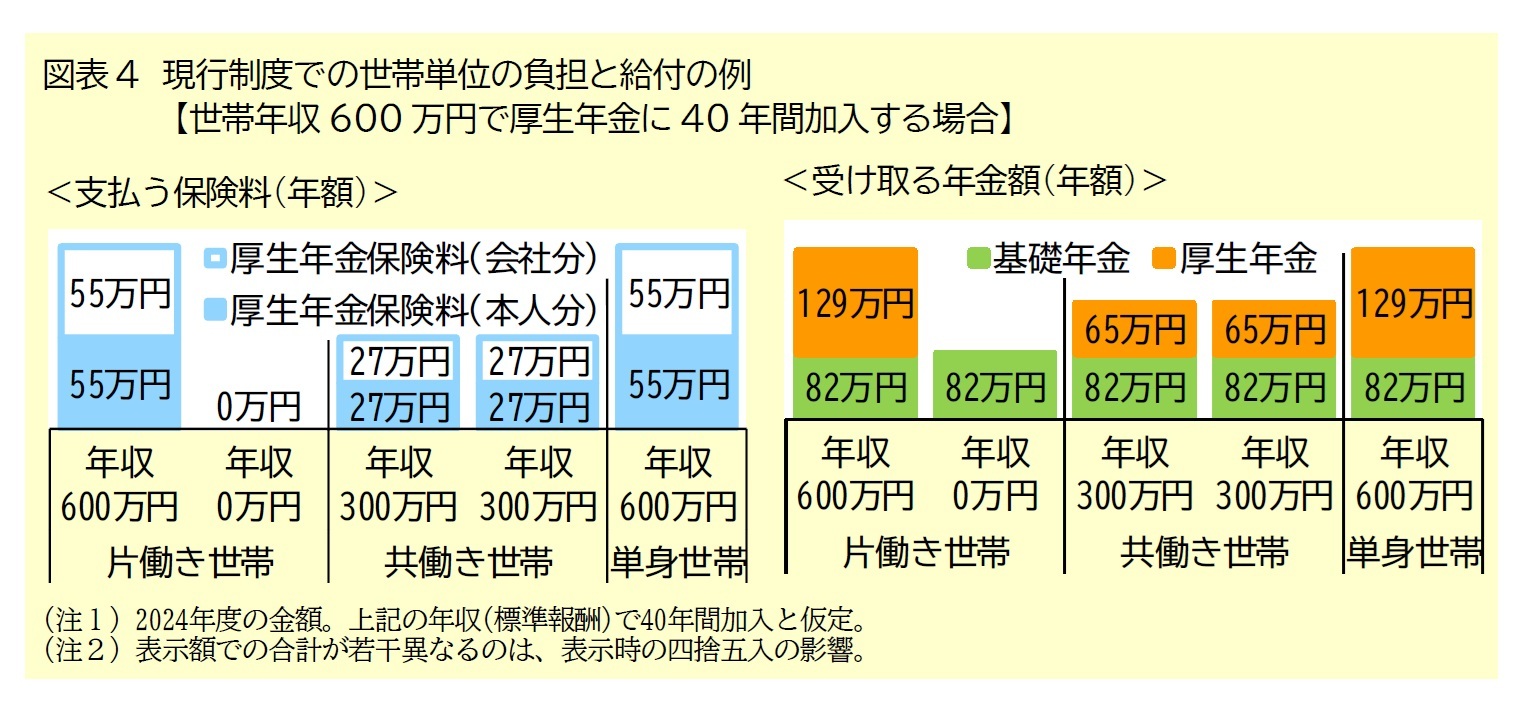

世帯単位の負担と給付は、世帯収入が同じ片働き世帯と共働き世帯で同じになっている。負担については、厚生年金保険料は報酬に比例するため、世帯収入が同額であれば世帯で負担する保険料は同額になる(図表4左)。給付については、どちらの世帯も定額の基礎年金(1階部分)を2人分受け取り、厚生年金(2階部分)は現役時代の報酬に比例するため、世帯収入が同額であれば世帯で受け取る年金額は同額になる(図表4右)。

ただし、この説明は第3号被保険者に収入がない完全な片働き世帯の場合にだけ成り立つ。実際には第3号被保険者のうち約半数が就労しており、これらの世帯では保険料の対象にならない収入が存在する点で夫婦とも厚生年金に加入している世帯よりも有利になる。この点を改善するには、全ての被用者(給与所得者)に対して厚生年金を適用したり、第3号被保険者の収入基準をゼロ円に引き下げたりする必要がある7。

また、図表4には記載していないが、扶養する配偶者が厚生年金加入者ではなく第1号被保険者である場合については、第3号被保険者に相当する制度がなく不公平だ、という意見が聞かれる。しかし、前述したように、第3号被保険者が受け取る基礎年金は扶養する配偶者の保険料に基づく旧厚生年金を分割したものである。これに対して、第1号被保険者の国民年金保険料は1人分の基礎年金を受給する前提で設定されており、扶養される配偶者の基礎年金給付までまかなえる水準にはなっていない。この点を改善するには国民年金保険料の引上げなどが必要になるが10、共働きが増加している傾向を踏まえれば、第1号被保険者の間で納得を得るのは難しいだろう。

7 この点を意識しているかは明確でないが、連合は、第3号被保険者の廃止に加えて、第3号被保険者の収入要件の撤廃と学生以外の全被用者への厚生年金の適用拡大を提言している。

8 図表4では明示していないが、世帯年収600万円の夫婦の1人あたりと、共働き世帯の片方としての世帯年収300万円の単身者では、同じ給付と負担になっている。

9 厚生年金加入者は、保険料負担が報酬比例であるのに対して、年金給付は定額部分と報酬比例部分で構成される。このため、例えば収入が1割増えると、保険料負担は収入に比例して1割増えるのに対して、年金給付は報酬比例部分が1割増えるものの定額部分が増えないため、年金給付全体の増え方は1割に満たない。このような仕組みによって、厚生年金加入者の間で所得再分配機能が発揮される。なお、厚生年金における所得再分配については、次期年金改革に向けて標準報酬の上限を引き上げることで所得再分配機能を高める案が議論されており、審議会の議論ではこの案への賛成が多い。

10 2019年に産休相当期間の国民年金保険料の免除が創設された際は、国民年金保険料が月100円程度引き上げられた。2026年10月に始まる育児期間(最大1年)の国民年金保険料の免除の創設には、子ども・子育て支援金制度が活用される。

本資料記載のデータは各種の情報源から入手・加工したものであり、その正確性と完全性を保証するものではありません。

また、本資料は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2024年12月05日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1859

- 【職歴】

1995年 日本生命保険相互会社入社

2001年 日本経済研究センター(委託研究生)

2002年 ニッセイ基礎研究所(現在に至る)

(2007年 東洋大学大学院経済学研究科博士後期課程修了)

【社外委員等】

・厚生労働省 年金局 年金調査員 (2010~2011年度)

・参議院 厚生労働委員会調査室 客員調査員 (2011~2012年度)

・厚生労働省 ねんきん定期便・ねんきんネット・年金通帳等に関する検討会 委員 (2011年度)

・生命保険経営学会 編集委員 (2014年~)

・国家公務員共済組合連合会 資産運用委員会 委員 (2023年度~)

【加入団体等】

・生活経済学会、日本財政学会、ほか

・博士(経済学)

中嶋 邦夫のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/21 | 連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を | 中嶋 邦夫 | 研究員の眼 |

| 2025/10/14 | 厚生年金の加入制限が段階的に廃止へ。適用徹底には連携強化が課題。~年金改革ウォッチ 2025年10月号 | 中嶋 邦夫 | 保険・年金フォーカス |

| 2025/09/09 | 年金制度は専業主婦向けに設計!?分布推計で改正の詳細な影響把握を~年金改革ウォッチ 2025年9月号 | 中嶋 邦夫 | 保険・年金フォーカス |

| 2025/09/03 | 成立した年金制度改正が将来の年金額に与える影響 | 中嶋 邦夫 | ニッセイ年金ストラテジー |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【年金の「第3号被保険者」廃止論を3つの視点で整理する(前編)- 制度の概要と不公平感】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

年金の「第3号被保険者」廃止論を3つの視点で整理する(前編)- 制度の概要と不公平感のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.