- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- 中国版iDeCo、先行導入1年の成果と課題【アジア・新興国】中国保険市場の最新動向(61)

2024年02月20日

文字サイズ

- 小

- 中

- 大

1――中国版iDeCo、先行導入1年の成果は?

中国では近年、自身で老後の生活を支えるための制度が積極的に導入され、老後保障のための金融商品の開発、販売が進んでいる。その中でも注目されているのが、個人養老金制度である。

個人養老金制度は個人型確定拠出年金で私的年金制度の1つである。掛け金は加入者個人が拠出し、運用額の上限は年間12,000元(約24万円)で、自身で運用することで老後の生活に備える制度となっている。掛金拠出時、運用段階での収益には課税されず、給付時に課税され(EET型)、さながら中国版iDeCoの様相を呈している。2022年11月、北京市、上海市など大規模・中規模都市を中心に36都市1で先行して導入されることが発表されたが、1年ほど経過した現在ではどのような状況にあるのであろうか。

制度を管轄する人力資源社会保障部は、2023年6月時点で全国36の先行導入都市で4,030万人が運用口座を開設したとした。加えて、2022年末時点では1,954万人2であったことから、その後5カ月で口座開設数はおよそ2倍に増加したと胸を張った。例えば、老後保障の1つである企業年金は2004年の本格導入から18年を経て、加入者が3,010万人(2022年)に達した。これは、都市の会社員を対象とした公的年金制度の加入者の1割ほどに相当する3。その点からも個人養老金制度の普及スピードは速く感じられる。

1 先行導入都市は、北京市、天津市、石家庄市、維安新区、普城市、呼和浩特市、瀋陽市、大連市、長春市、福建省、南昌市、青島市、哈爾濱市、上海市、蘇州市、杭州市、寧波市、合肥市、東営市、鄭州市、武漢市、長沙市、広州市、深圳市、南寧市、海口市、重慶市、成都市、貴陽市、玉渓市、拉薩市、西安市、慶陽市、西寧市、銀川市、烏魯木斉市である。所得が比較的高い地域を中心としている。出典は人力資源社会保障部、財政部、国家税務総局「関于公布個人養老金先行城市(地区)通知」。

2 人力資源社会保障部「人力資源社会保障部挙行2022年四季度新聞発布会」、2023年1月18日、https://wx.china.com.cn/scene/content/article/live/12626、2024年2月7日取得。

3 人力資源社会保障部「完善養老保険体系 提高養老保障水平―訪中国社会保障学会副会長、浙江大学国家制度研究院副院長金維剛」、2023年6月7日、https://www.mohrss.gov.cn/SYrlzyhshbzb/dongtaixinwen/buneiyaowen/rsxw/202306/t20230607_501147.html

2024年2月6日取得。

個人養老金制度は個人型確定拠出年金で私的年金制度の1つである。掛け金は加入者個人が拠出し、運用額の上限は年間12,000元(約24万円)で、自身で運用することで老後の生活に備える制度となっている。掛金拠出時、運用段階での収益には課税されず、給付時に課税され(EET型)、さながら中国版iDeCoの様相を呈している。2022年11月、北京市、上海市など大規模・中規模都市を中心に36都市1で先行して導入されることが発表されたが、1年ほど経過した現在ではどのような状況にあるのであろうか。

制度を管轄する人力資源社会保障部は、2023年6月時点で全国36の先行導入都市で4,030万人が運用口座を開設したとした。加えて、2022年末時点では1,954万人2であったことから、その後5カ月で口座開設数はおよそ2倍に増加したと胸を張った。例えば、老後保障の1つである企業年金は2004年の本格導入から18年を経て、加入者が3,010万人(2022年)に達した。これは、都市の会社員を対象とした公的年金制度の加入者の1割ほどに相当する3。その点からも個人養老金制度の普及スピードは速く感じられる。

1 先行導入都市は、北京市、天津市、石家庄市、維安新区、普城市、呼和浩特市、瀋陽市、大連市、長春市、福建省、南昌市、青島市、哈爾濱市、上海市、蘇州市、杭州市、寧波市、合肥市、東営市、鄭州市、武漢市、長沙市、広州市、深圳市、南寧市、海口市、重慶市、成都市、貴陽市、玉渓市、拉薩市、西安市、慶陽市、西寧市、銀川市、烏魯木斉市である。所得が比較的高い地域を中心としている。出典は人力資源社会保障部、財政部、国家税務総局「関于公布個人養老金先行城市(地区)通知」。

2 人力資源社会保障部「人力資源社会保障部挙行2022年四季度新聞発布会」、2023年1月18日、https://wx.china.com.cn/scene/content/article/live/12626、2024年2月7日取得。

3 人力資源社会保障部「完善養老保険体系 提高養老保障水平―訪中国社会保障学会副会長、浙江大学国家制度研究院副院長金維剛」、2023年6月7日、https://www.mohrss.gov.cn/SYrlzyhshbzb/dongtaixinwen/buneiyaowen/rsxw/202306/t20230607_501147.html

2024年2月6日取得。

2――運用口座の開設は急増も、肝心の掛金の拠出や運用は伸び悩みの模様。

運用口座の開設数の急増は1つの成果であろうが、実際の運用は進んでいるのであろうか。

上掲のとおり2022年末時点では口座開設者1,954万人に対して、掛金を実際納付した人は613万人にとどまり、その総額も142億元であった。掛金を納付した人は口座を開設した人の3割程度にとどまり、1人あたりの平均掛金額も2,317元(約46,000円)ほどにとどまっている。これは年間の上限である12,000元(約24万円)に遠く及ばない金額である。2023年6月時点の状況については、口座開設者が4,030万人まで増加しているが、その掛金の総額は182億元と伸び悩んでいる(掛金納付人数の公表はなし)。2023年6月以降(9月、12月)の口座の開設状況や掛金の納付人数、掛金の総額などについては人力資源社会保障部からも発表がされていない4。

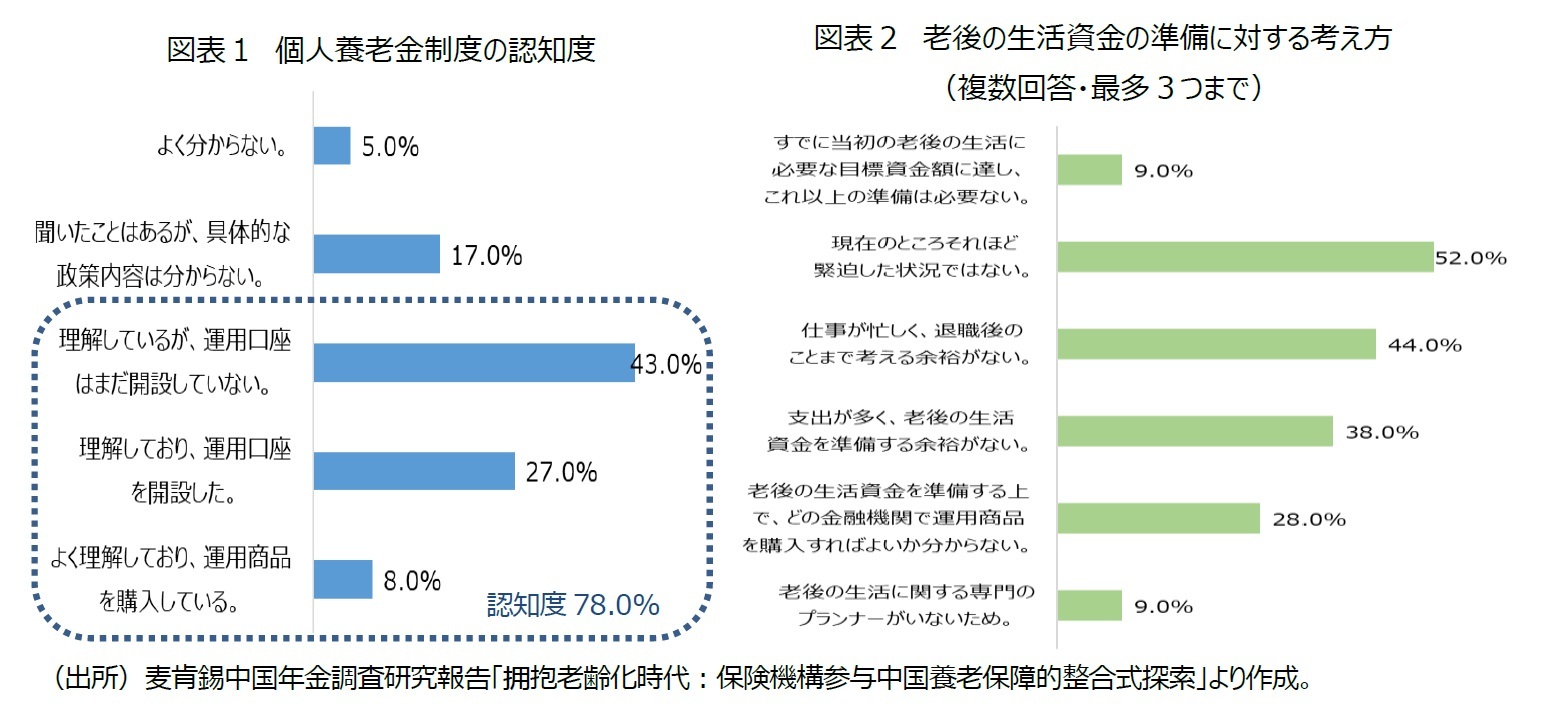

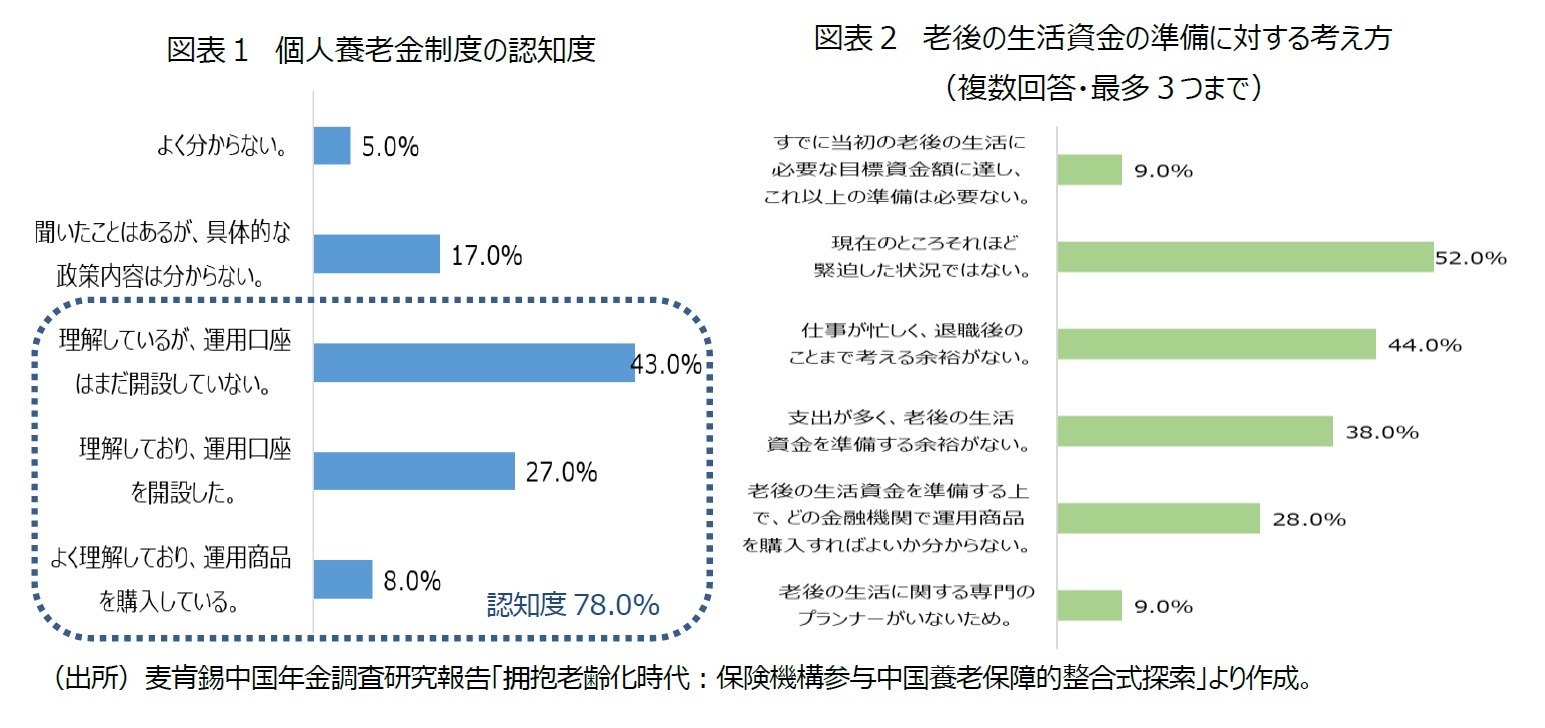

麦肯錫(McKinsey&Company)による中国年金調査研究報告5では、老後保障に対する意識や個人養老金制度について調査をしている。それによると、個人養老金制度について、調査対象者のうちおよそ78%が「理解している」と回答しているものの、「理解している」から「口座開設」への転換率は45%、更に、「口座開設」から「運用商品購入」までの転換率は23%まで減少すると分析している(図表1)。個人養老金制度の認知度は高い(全体の78%)ものの、掛金を納付し、運用商品を購入、実際運用するまで至っているのは全体のわずか8%にすぎない6。麦肯錫(McKinsey&Company)はその主な理由として、多くが老後の生活レベルを心配しながらも、明確な計画をしておらず、老後の生活資金を準備していない点を挙げている(図表2)。

上掲のとおり2022年末時点では口座開設者1,954万人に対して、掛金を実際納付した人は613万人にとどまり、その総額も142億元であった。掛金を納付した人は口座を開設した人の3割程度にとどまり、1人あたりの平均掛金額も2,317元(約46,000円)ほどにとどまっている。これは年間の上限である12,000元(約24万円)に遠く及ばない金額である。2023年6月時点の状況については、口座開設者が4,030万人まで増加しているが、その掛金の総額は182億元と伸び悩んでいる(掛金納付人数の公表はなし)。2023年6月以降(9月、12月)の口座の開設状況や掛金の納付人数、掛金の総額などについては人力資源社会保障部からも発表がされていない4。

麦肯錫(McKinsey&Company)による中国年金調査研究報告5では、老後保障に対する意識や個人養老金制度について調査をしている。それによると、個人養老金制度について、調査対象者のうちおよそ78%が「理解している」と回答しているものの、「理解している」から「口座開設」への転換率は45%、更に、「口座開設」から「運用商品購入」までの転換率は23%まで減少すると分析している(図表1)。個人養老金制度の認知度は高い(全体の78%)ものの、掛金を納付し、運用商品を購入、実際運用するまで至っているのは全体のわずか8%にすぎない6。麦肯錫(McKinsey&Company)はその主な理由として、多くが老後の生活レベルを心配しながらも、明確な計画をしておらず、老後の生活資金を準備していない点を挙げている(図表2)。

では、制度の認知度は高いのに、運用口座の開設から運用商品の購入までの転換率が低いのはなぜであろうか。その理由として1つとして指摘されているのが、運用口座の開設を強力に後押しする銀行間のキャンペーン合戦である7。多くの銀行では運用口座の開設を促すため様々な特典を準備しており、それほど明確な運用意向がなくても開設だけはするといった現象が発生している。また、運用商品についても昨今の金融市場の不況から、収益性が期待される金融商品ではなく、元本割れのない預金など貯蓄性商品を選択する傾向が強いことも影響していると考えられる。

4 2023年6月、12月に実施された人力資源社会保障部のプレス発表では、「個人養老金制度は順調に実施されている」などの表現にとどまっている。

5 麦肯錫中国年金調査研究報告「拥抱老齢化時代:保険機構参与中国養老保障的整合式探索」、2023年8月、

https://www.mckinsey.com.cn/wpcontent/uploads/2023/08/%E9%BA%A6%E8%82%AF%E9%94%A1%E4%B8%AD%E5%9B%BD%E5%85%BB%E8%80%81%E9%87%91%E8%B0%83%E7%A0%94%E6%8A%A5%E5%91%8A_VF.pdf、2024年2月7日取得。

6 運用口座に一旦掛金を納付したものの運用商品の選択をせずそのままの状態の場合でも預金扱いとなり、口座を管理する銀行と口座開設者が約定した預金利率で利息が計算される(個人養老金実施弁法第38条)。

7 割引クーポンの配布、現金配布、くじ引きなどWechatなどを通じてユーザーに広く宣伝されている。

4 2023年6月、12月に実施された人力資源社会保障部のプレス発表では、「個人養老金制度は順調に実施されている」などの表現にとどまっている。

5 麦肯錫中国年金調査研究報告「拥抱老齢化時代:保険機構参与中国養老保障的整合式探索」、2023年8月、

https://www.mckinsey.com.cn/wpcontent/uploads/2023/08/%E9%BA%A6%E8%82%AF%E9%94%A1%E4%B8%AD%E5%9B%BD%E5%85%BB%E8%80%81%E9%87%91%E8%B0%83%E7%A0%94%E6%8A%A5%E5%91%8A_VF.pdf、2024年2月7日取得。

6 運用口座に一旦掛金を納付したものの運用商品の選択をせずそのままの状態の場合でも預金扱いとなり、口座を管理する銀行と口座開設者が約定した預金利率で利息が計算される(個人養老金実施弁法第38条)。

7 割引クーポンの配布、現金配布、くじ引きなどWechatなどを通じてユーザーに広く宣伝されている。

3――先行導入1年、浮かび上がる課題や議論の焦点は?

一方、先行導入から1年が経過し、それによって見えてきた課題や議論すべき話題にはどのようなものがあるのであろうか。

まず、20年、30年といった長期にわたる運用8、また、年金支給開始年齢まで運用口座から資金を引き出すことができないなど9の制度的な制限にユーザー側が慣れてない点である。老後の生活に備えるためと考えれば長期の運用や引き出しの制限は理解できる。しかし、中国のこれまでの金融市場では短期の商品の運用に人気が集まる傾向にあり、引き出しができない状況下での長期運用の浸透には一定の時間が必要と考えられる。

また、運用口座の資金の引き出し制限については、中国が抱える社会や経済状況についても考慮すべきといった議論もある。例えば、高額な治療費が必要な疾病への罹患や、家計の状況に大きな変化があった場合については引き出しを可能とするものである。長期的な資金繰りを考えると、運用口座からの引き出しの制限が「口座は開設するが、運用商品の積極的な購入には及び腰」といった状況を引き寄せてしまっている。

加えて、加入要件の緩和についても指摘されている。個人養老金制度への加入には公的年金制度の加入を要件としている。中国の多くの非正規雇用者は公的年金制度に加入していないまたは加入していたとしても年金保険料を支払えていないケースが多い。非正規雇用者は雇用形態がそもそも不安定で、将来の老後の生活の見通しは立ちにくい。個人養老金制度は少額からの投資、長期の運用を可能としつつも、この公的年金制度への加入要件があるために、最も必要とされる非正規労働者の加入が難しいというパラドキシカルな状況にある10。その点においては、公的年金制度の加入という要件について、再検討の声が上がっている。

一方、運用商品の選択については全体として定期預金など貯蓄性商品に偏る傾向があり、昨今の金融市場の状況からボラティリティの高い運用商品を避ける傾向にある点が指摘されている。2024年1月時点で、個人年金制度関連の運用商品数は合計753商品で、そのうち、貯蓄性商品が465、ファンドが162、保険商品が107、銀行の理財商品が19となっている11。商品数としても貯蓄性商品が大半を占め、商品の類似性が高い点も指摘されている。ただし、加入者が選択できる商品は運用口座を開設した銀行が提携している金融機関による個人養老金向けの商品のみであり、商品の選択が狭められている点も課題として挙げられている。こういった点から、個人養老金制度に関して総合的な情報提供や手続きが可能なプラットフォームの必要性が検討されている。機能としては運用口座残高の確認、運用商品の検索や購入、税優遇などの計算機能、投資に関するコンサルなどである。

更に、税制についても、現行のEET型のみならず、掛金拠出時に課税して運用時、給付時には課税されないTEE型の導入についても俎上に上がっている。EET型とTEE型を併存させ、選択制にすることで、特に中間所得層以下の需要を掘り起こそうとするものである。中国では個人所得税の課税対象は月収が5,000元以上となっているが、多くの中間層以下の所得層は課税対象から除外されている。

このように、先行導入から1年が経過し、中国の金融市場の現況や特性やユーザーの投資傾向、または経済や社会の状況から今後検討・議論すべき課題が浮かび上がっている。少子高齢化が急速に進む現在にあっては、若年層を中心に中長期的な老後保障商品の需要は高まっている。今後、老後保障に向けた1つの柱となるよう更なる制度改革が必要となる。

8 中国の就労開始年齢は16歳で、現行の法定退職年齢(年金受給開始年齢)が男性60歳、女性50歳(一般職)または55歳(幹部職)である。男性の場合は最長44年間、女性の場合は最長39年間の加入が可能となる。

9 その他の引き出しの要件としては、傷病などによって労働能力が喪失された場合(障がい給付金)、海外へ定住する場合、国の定めたその他の状況となっている。

10 2018年から導入されていた個人所得税の繰延式年金保険商品については、2023年に個人養老金制度に組み込まれている。

11 中国銀行保険報「面世一年、現“三高”“三低”個人養老金如何増強吸引力」、2024年1月9日、

http://www.cbimc.cn/content/2024-01/09/content_505096.html、2024年2月8日取得。

まず、20年、30年といった長期にわたる運用8、また、年金支給開始年齢まで運用口座から資金を引き出すことができないなど9の制度的な制限にユーザー側が慣れてない点である。老後の生活に備えるためと考えれば長期の運用や引き出しの制限は理解できる。しかし、中国のこれまでの金融市場では短期の商品の運用に人気が集まる傾向にあり、引き出しができない状況下での長期運用の浸透には一定の時間が必要と考えられる。

また、運用口座の資金の引き出し制限については、中国が抱える社会や経済状況についても考慮すべきといった議論もある。例えば、高額な治療費が必要な疾病への罹患や、家計の状況に大きな変化があった場合については引き出しを可能とするものである。長期的な資金繰りを考えると、運用口座からの引き出しの制限が「口座は開設するが、運用商品の積極的な購入には及び腰」といった状況を引き寄せてしまっている。

加えて、加入要件の緩和についても指摘されている。個人養老金制度への加入には公的年金制度の加入を要件としている。中国の多くの非正規雇用者は公的年金制度に加入していないまたは加入していたとしても年金保険料を支払えていないケースが多い。非正規雇用者は雇用形態がそもそも不安定で、将来の老後の生活の見通しは立ちにくい。個人養老金制度は少額からの投資、長期の運用を可能としつつも、この公的年金制度への加入要件があるために、最も必要とされる非正規労働者の加入が難しいというパラドキシカルな状況にある10。その点においては、公的年金制度の加入という要件について、再検討の声が上がっている。

一方、運用商品の選択については全体として定期預金など貯蓄性商品に偏る傾向があり、昨今の金融市場の状況からボラティリティの高い運用商品を避ける傾向にある点が指摘されている。2024年1月時点で、個人年金制度関連の運用商品数は合計753商品で、そのうち、貯蓄性商品が465、ファンドが162、保険商品が107、銀行の理財商品が19となっている11。商品数としても貯蓄性商品が大半を占め、商品の類似性が高い点も指摘されている。ただし、加入者が選択できる商品は運用口座を開設した銀行が提携している金融機関による個人養老金向けの商品のみであり、商品の選択が狭められている点も課題として挙げられている。こういった点から、個人養老金制度に関して総合的な情報提供や手続きが可能なプラットフォームの必要性が検討されている。機能としては運用口座残高の確認、運用商品の検索や購入、税優遇などの計算機能、投資に関するコンサルなどである。

更に、税制についても、現行のEET型のみならず、掛金拠出時に課税して運用時、給付時には課税されないTEE型の導入についても俎上に上がっている。EET型とTEE型を併存させ、選択制にすることで、特に中間所得層以下の需要を掘り起こそうとするものである。中国では個人所得税の課税対象は月収が5,000元以上となっているが、多くの中間層以下の所得層は課税対象から除外されている。

このように、先行導入から1年が経過し、中国の金融市場の現況や特性やユーザーの投資傾向、または経済や社会の状況から今後検討・議論すべき課題が浮かび上がっている。少子高齢化が急速に進む現在にあっては、若年層を中心に中長期的な老後保障商品の需要は高まっている。今後、老後保障に向けた1つの柱となるよう更なる制度改革が必要となる。

8 中国の就労開始年齢は16歳で、現行の法定退職年齢(年金受給開始年齢)が男性60歳、女性50歳(一般職)または55歳(幹部職)である。男性の場合は最長44年間、女性の場合は最長39年間の加入が可能となる。

9 その他の引き出しの要件としては、傷病などによって労働能力が喪失された場合(障がい給付金)、海外へ定住する場合、国の定めたその他の状況となっている。

10 2018年から導入されていた個人所得税の繰延式年金保険商品については、2023年に個人養老金制度に組み込まれている。

11 中国銀行保険報「面世一年、現“三高”“三低”個人養老金如何増強吸引力」、2024年1月9日、

http://www.cbimc.cn/content/2024-01/09/content_505096.html、2024年2月8日取得。

(2024年02月20日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1784

経歴

- 【職歴】

2005年 ニッセイ基礎研究所(2022年7月より現職)

(2023年 東京外国語大学大学院総合国際学研究科博士後期課程修了、博士(学術)) 【社外委員等】

・日本経済団体連合会21世紀政策研究所研究委員

(2019~2020年度・2023年度~)

・金融庁 中国金融研究会委員(2024年度~)

・生命保険経営学会 編集委員・海外ニュース委員

・千葉大学客員教授(2024年度~)

・千葉大学客員准教授(2023年度) 【加入団体等】

日本保険学会、社会政策学会、他

【書籍】

第15回日本保険学会賞 受賞 『十四億人の安寧-デジタル国家中国の社会保障戦略』

片山 ゆきのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/21 | 中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) | 片山 ゆき | 保険・年金フォーカス |

| 2025/09/02 | 中国、社会保険料の納付強化 | 片山 ゆき | 基礎研レター |

| 2025/08/08 | 中国、3歳まで育児手当支給へ | 片山 ゆき | 基礎研レター |

| 2025/08/05 | 消費喚起と社会保障(中国)【アジア・新興国】中国保険市場の最新動向(70) | 片山 ゆき | 保険・年金フォーカス |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中国版iDeCo、先行導入1年の成果と課題【アジア・新興国】中国保険市場の最新動向(61)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国版iDeCo、先行導入1年の成果と課題【アジア・新興国】中国保険市場の最新動向(61)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.