- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- 責任投資:約束から行動へ-PRI in Person 2023東京大会の模様-

責任投資:約束から行動へ-PRI in Person 2023東京大会の模様-

日本生命保険 調査部 ESG投融資推進室

木村武(編集責任者、日本生命保険執行役員・PRI理事)

熊谷任明、坂本勇輝、高瀬俊史、楯琴佳、林宏樹、林裕太郎、山根真帆

文字サイズ

- 小

- 中

- 大

昨年のPRI in Personバルセロナ大会から、ポリシー・エンゲージメントの重要性が指摘されるようになったが、今年は、「一にも二にもポリシー(エンゲージメント)」と話す投資家をさらに多く見かけるようになった。

長期的にみると、投資先企業から得られるリターンは、社会システムや環境システムの安定性に大きく左右される。しかし、SDGsの達成進捗が遅れる中(前掲図1)、機関投資家のポートフォリオは、様々なシステムレベル・リスクに晒されている。そうした状況を改善するために、投資家は、実社会へのインパクト創出やサステナビリティ・アウトカムの形成に向けて協働エンゲージメントを行うわけだが、それだけでは十分ではない。社会システムや環境システムを改善するには、政策当局に対しても直接働きかけていくことが重要になる。すなわち、政府のエネルギー政策や規制の動向が、投資先企業の活動へ影響を与え、投資家のリターンにも影響を与えるならば、投資家は、企業に対してエンゲージメントを行うだけではなく、政府・政策当局にもエンゲージメントを行うことが受託者責任に含まれるという考え方である。

投資家によるポリシー・エンゲージメントに関しては、ネットゼロに向けた野心的な目標を立てるよう政策当局に対して注文を付けることだけが目的ではない。「公正な移行」に対する包括的な政策パッケージに対する働きかけも重要な目的になる。野心的なネットゼロ計画は、地域コミュニティや労働者にマイナスの影響を及ぼす可能性があり、それではSDGs達成のモメンタムが社会全体で高まらない。PRIのNathan Fabian氏は、「米国以外の国や地域でも、ネットゼロ社会への移行が難しいことが見えてくれば、反対勢力が台頭し、反ESGのような政治的圧力が生まれ得る」と指摘した。したがって、「社会全体の様々なステークホルダーに及ぼす影響」と「エネルギー構造や産業構造などの地域性」を考慮した政策パッケージが必要になる。

例えば、日本は、他の先進国に比べると、再エネ比率が低いため、ネットゼロに向けたより野心的なエネルギー政策の必要性がしばしば指摘される。一方、日本は、製造業セクターのシェアが他の先進国に比べ高く、かつ、産業構造に占める中小企業の割合が企業数・従業員数とも高い。このため、製造大企業のサプライチェーン上の中小企業が、野心的な脱炭素計画にどれだけ追随できるのか ―― 例えば、大規模な雇用調整圧力にどう対処するのか ―― に関して不確実性は大きい。

ネットゼロ移行に伴う雇用不安の問題は、海外では既に現実のものとなっている。9月に始まった、全米自動車労働組合(UAW)のストライキには、ガソリン車からEV(電気自動車)へのシフトが雇用縮小に繋がることへの不安が背景にあった。また、脱炭素化と石炭火力発電廃止に向けて邁進してきたEUでは、9月に、ブルガリア政府が石炭火力発電の段階的廃止の計画を撤回し、運転延長を決めたが、これには、石炭火力の廃止で失業する労働者の反発が背景にある。

こうした状況のもとで、社会全体のサステナビリティの向上に寄与する、ネットゼロ経済への公正な移行に向けて、ポリシー・エンゲージメントを強化しようという考え方がPRIやグローバル投資家の間で高まっている7。「誰一人取り残さない(leave no one behind)」ことを原則とするSDGsの達成には、野心的な脱炭素化計画と公正な移行の両立が求められる。この両立を実現するには、政府全体として包括的な政策パッケージ(whole-of-government policy reform)が必要になる。投資家の最大の関心は、そうした政策パッケージに関する信頼性と透明性である。グローバル投資家は、この点に関する政府との対話を強く望んでいる。

PRI in Personでは、ソブリン・エンゲージメント(投資家が協働で政府と対話を行うイニシアティブ)をテーマとした分科会も開催された。投資家による協働エンゲージメントの対象が、(株や社債を発行する)企業だけではなく、(国債を発行する)政府にも着実に拡がっている様子が伺われた。ソブリン・エンゲージメントを通して、各国の気候変動対策やエネルギー政策に対する情報の非対称性が解消すれば、発行体である政府にとっても、資金調達コストの削減が期待できるようになる。投資家によるエンゲージメントの対象になった(森林伐採リスクの高い)ブラジルは、当初グリーンファイナンスの取組みに消極的であったが、年内に初のサステナブル・ボンドを発行するなど、エンゲージメントの成果例が報告された。

また、PRI in Personの開催期間中、そして開催前後の日程で、様々なサイドイベントが開催されたが、中でも、日本のGX政策に関する関係諸官庁とグローバル投資家のラウンドテーブル(単発のソブリン・エンゲージメントの機会)は注目を集めていた。

今後、ESG投資・責任投資に関する国際的な資金フローの流れは、各国政府が、信頼性と透明性のある包括的な政策パッケージを打ち出していくことができるかどうかに左右されてこよう。その点では、政府間競争が働いていくものと考えられる。

7 PRI, “Investing for the economic transition: the case for whole-of-government policy reform”, 2023年10月

5―― Anti-ESG

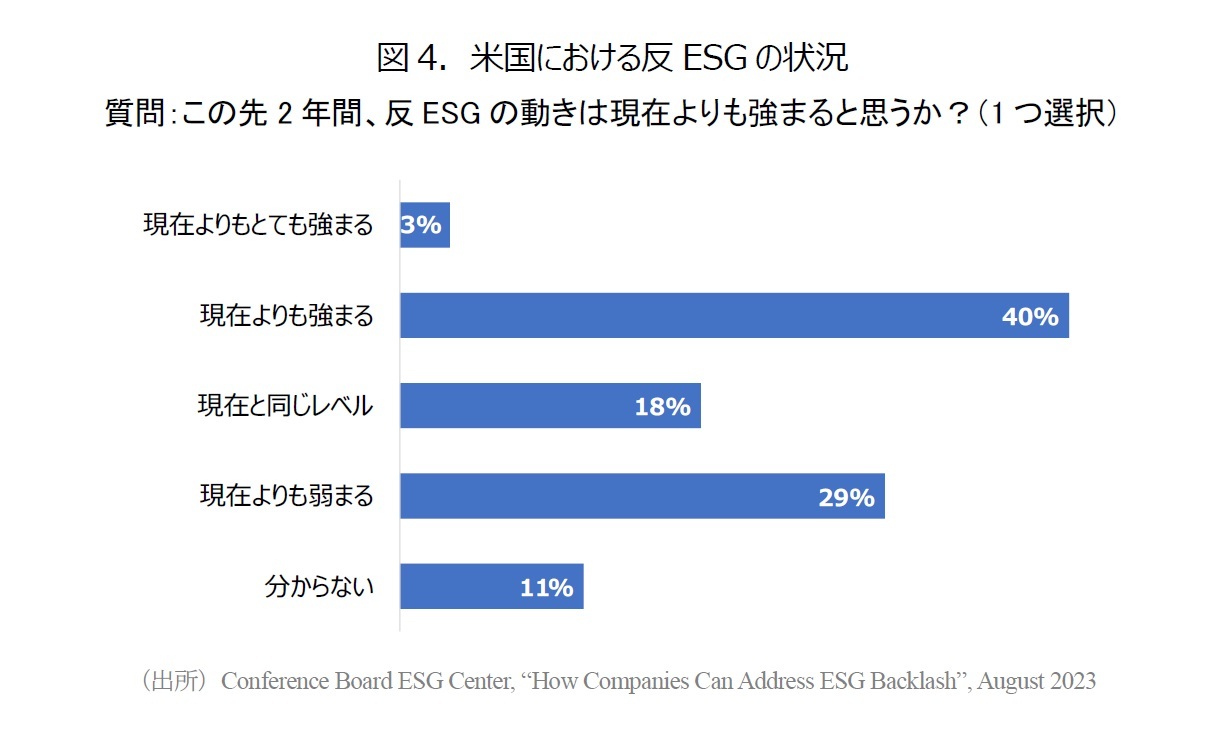

今年夏に公表された米国のアンケート調査によると、61%の企業や金融機関が、「この先2年間、反ESGの動きは、現在と同じレベル、あるいは、現在よりも強まる」と予想している(図4)。こうした状況を踏まえてのことかと思うが、メディアからは「先行きのESG投資に逆風強まる」といった情報発信がしばしばみられるようになった。

会議場外でも、同様の考えを示す投資家がみられた。例えば、欧州の公的年金基金も「反ESG運動が米国でみられるようになってから、運用会社のプロフィールをより詳細に精査した上で、運用会社と取引するようになった。責任投資とESGインテグレーションに対する明確なアプローチを持ち、長期的にプロセスと目標を強化する意欲のある運用会社のファンドにしか投資しない」と話していた。

CalSTRSのHendricks氏は、「年金基金の運営において一番重視しているのは、サクラメント市の教師が安心して退職できること。それが私たちの究極の焦点だ。カリフォルニア州の教師はとても長生きで、100歳以上の教師が400人以上もいる」と話し、年金運営においては、長期投資の視点が重要であり、ESGの考慮は必須であると指摘した。「受益者の最善利益は何か」という軸がぶれないことの重要性を強調していた。

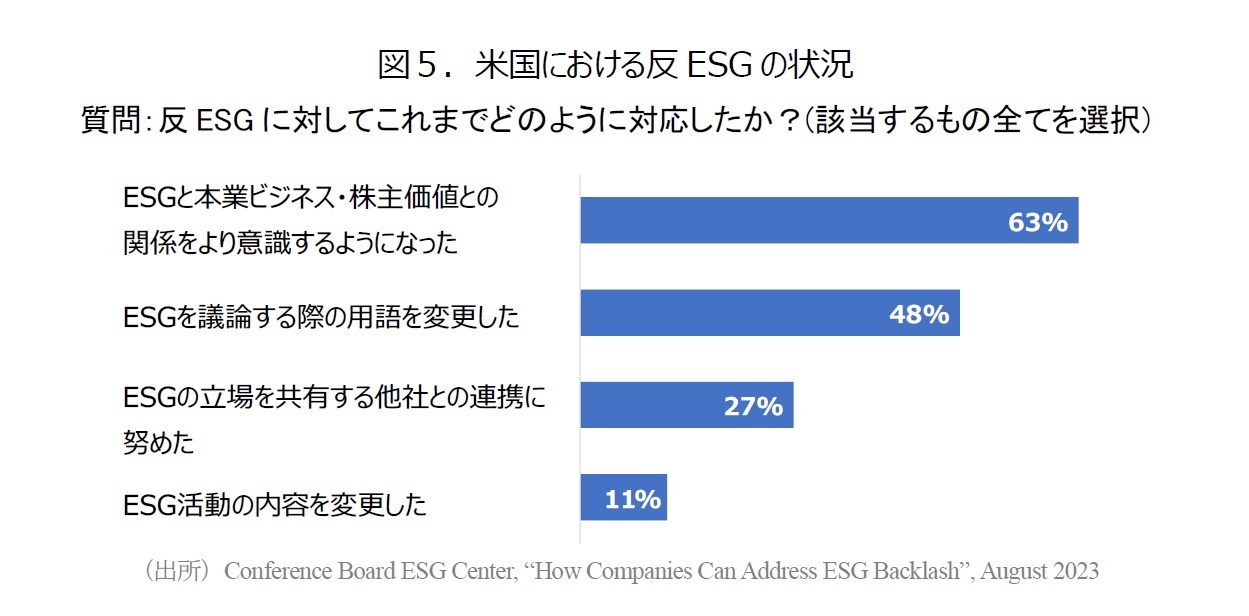

米国における反ESGの動きがむしろ、ESGを強化する動きに繋がっているというのは、アンケートからも裏付けられる。反ESGに直面した米国の金融機関や企業のうち、「ESG活動の内容を変更」した先が約10%に留まるのに対して、60%以上の先は、反ESGを契機に、むしろ「ESGと本業ビジネス・株主価値との関係をより意識するようになった」と答えている(図5)。

米国の金融機関や企業の間では、政治に翻弄された「ESG」という言葉を使うことを表向き止めた先も増えているが、ESGに対する基本スタンスは変わっていない。それどころか、ESGに対する逆境が、むしろ、ESGの基礎を強化しているのが実態のようだ。日本の諺で言えば、「雨降って地固まる」ということだろう。

8 Daniel Garrett and Ivan T. Ivanov, “Gas, guns, and governments: Financial costs of anti-ESG policies”, Hutchins Center Working Paper #85, Brookings, April 12, 2023

6―― 日本政府の責任投資に対するスタンス

- 東京大会はPRI in Personの新たなスタンダードとなった。岸田総理が登壇し、7つの公的年金がPRI署名の準備に入ると発表したのはとても喜ばしいことだ。また、総理はサステナビリティ・アウトカムへの支持も表明した。PRI in Personにおいて、政府関係者が強いコミットメントを示すということに関して、日本は非常に高い水準を示してくれた。

G7のリーダーがPRI in Personに対面で登壇したのは、岸田総理が初めてのことである。岸田総理がスピーチで、「サステナビリティ・アウトカム」について言及したことは、PRI関係者はもちろん、グローバル投資家にとって強いメッセージとなった。繰り返しになるが、今回のPRI in Personのテーマは「約束から行動へ」である。投資家の行動を見える化、定量化することが重要であり、その際、鍵となるのが「サステナビリティ・アウトカム」である。実社会の様々なステークホルダーに及ぼすインパクトを可視化・定量化する指標を設定し、進捗管理していくことの重要性について、G7のリーダーが言及した意味合いは大きい。投資家にとって、ポリシー・エンゲージメントの重要性がますます高まる中で、日本政府が投資家とともに持続可能な社会を構築していくという強いメッセージを打ち出したのは印象的であった。

また、岸田総理は、代表的な公的年金基金(少なくとも7基金、90兆円規模)が新たにPRIの署名に向けて作業を進めることを表明した。日本の責任投資は、2015年に、世界最大の機関投資家であるGPIF(年金積立金管理運用独立行政法人)がPRIに署名したことで、民間投資家の責任投資を後押ししてきた経緯がある。これを第1ウェーブとすれば、7つの公的年金基金のPRI署名は、日本の責任投資発展の第2ウェーブになると期待される。

米国の公的年金基金CalSTRSが、反ESGの動きが勢いを増す中でも、「受益者の最善利益は何か」という軸がぶれることなく、ESGの視点を投資判断に据え置いていることを先に紹介したが、こうした公的年金基金の模範的行動が、米国の責任投資の「北極星」になっている。日本でも公的年金基金が責任投資の取組みを強化していくことは、本邦資本市場の発展にとって重要なポイントとなろう。実際、岸田総理は、「公的年金基金がサステナブル・ファイナンスへの取組みを強化し、その流れが市場全体に波及する」ことを目指すとした。

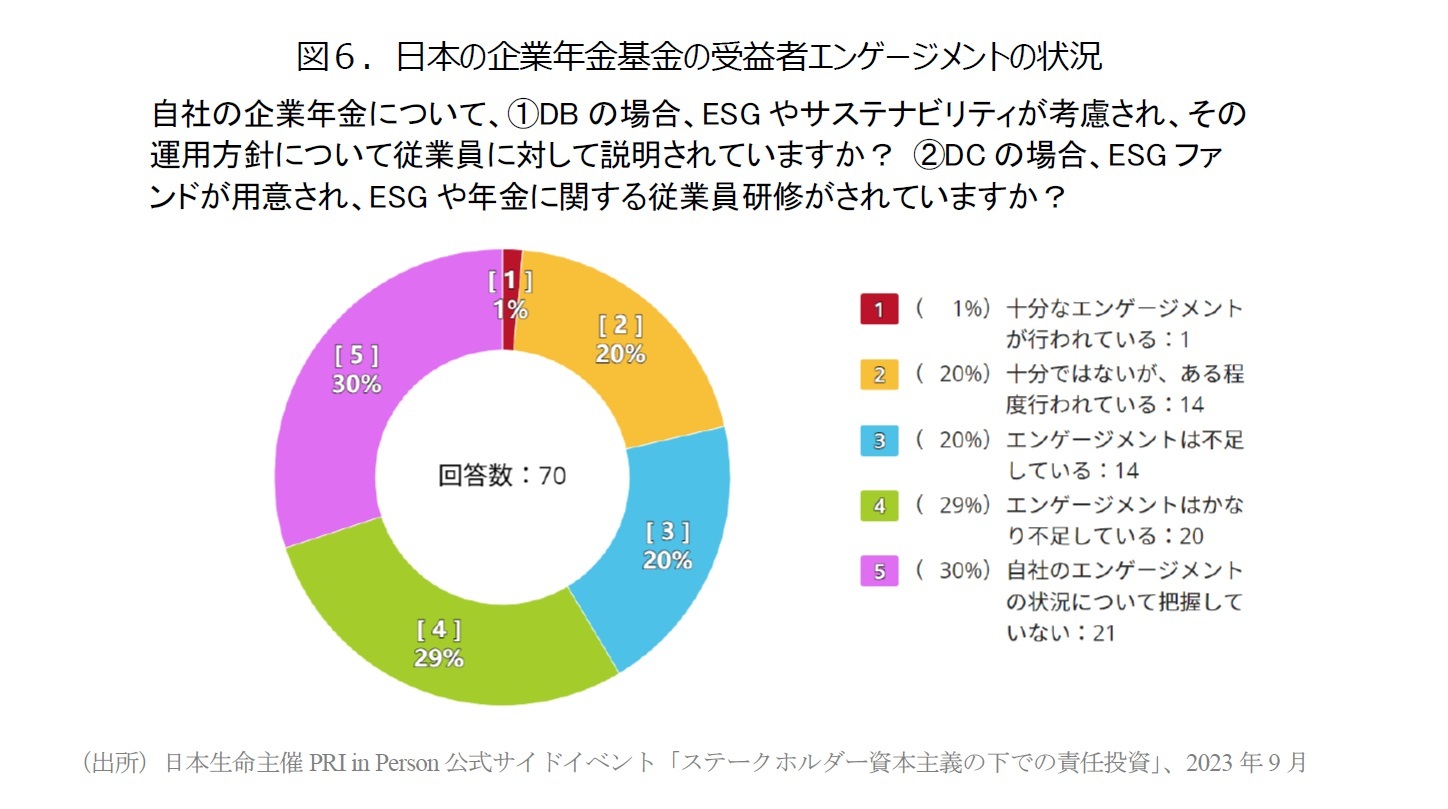

日本生命が主催したPRI in Personのサイドイベントにおいて、参加者に対し、「企業年金の運営において、ESGやサステナビリティが十分考慮され、受益者である従業員とコミュニケーションがとられているか」について問うたところ、「十分ではない、不足している」と回答した参加者が約半数、そして30%の参加者は、企業年金の運営状況をそもそも把握していない、と答えている(図6)。今後、公的年金基金のアセットオーナーシップの改革が、民間の企業年金の改革にも繋がっていくことを期待したい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年11月20日「基礎研レポート」)

ESG 株式 などの記事に関心のあるあなたへ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!- 最新トピックについて会員向け無料Webセミナーを定期的に開催中!

開催詳細をメールでご案内します!

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【責任投資:約束から行動へ-PRI in Person 2023東京大会の模様-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

責任投資:約束から行動へ-PRI in Person 2023東京大会の模様-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.