新着記事をお届け!

欧州保険会社が2022年のSFCR(ソルベンシー財務状況報告書)を公表(5)-SFCRからの具体的内容の抜粋報告(その4)- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州保険会社が2022年のSFCR(ソルベンシー財務状況報告書)を公表(5)-SFCRからの具体的内容の抜粋報告(その4)-

欧州保険会社が2022年のSFCR(ソルベンシー財務状況報告書)を公表(5)-SFCRからの具体的内容の抜粋報告(その4)-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

今回のレポートでは、使用された内部モデルに関する説明等について報告する(内部モデルに関する説明のうち、「標準式と内部モデルの差異」のリスクカテゴリ毎の具体的な説明については、次回のレポートで報告する)。

2―使用された内部モデルに関する説明

SFCRにおいては、「E.資本管理(Capital Management)」の中の「E.4 Differences between the standard formula and any internal model used(標準式と使用された内部モデルの差異)」等において、内部モデルについての説明が求められる。

具体的には、各社によっても若干異なる部分もあるが、概ね以下の内容が説明されている。

「E.4.1.内部モデルの使用・目的」

「E.4.2.内部モデルの範囲」

「E.4.3.内部モデルの計算」

「E.4.4.標準式と内部モデルの差異」

「E.4.5.内部モデルで使用されたデータ」

これらの項目についての説明に費やされているページ数については、欧州大手保険グループ5社について、以下の図表の通りとなっている。

なお、会社によっては、「E.2. SCR(ソルベンシー資本要件)とMCR(最低資本要件)」の中で、内部モデルの範囲等について説明しているケースもあるので、「E.4標準式と使用された内部モデルの差異」の分量だけでは、内部モデルに関する記述量を必ずしも適切に比較できないことには注意が必要となる。さらには、各ページの記述方式や記述量も異なっており、図表等を使用しているケースもあるので、ページ数はあくまでも参考数値という位置付けになる。

いずれにしても、記述量や記述箇所等に若干の差異はあるものの、各社ほぼ同じような内容をカバーしている。また、2020年と比較すると、各社とも、新たな追加の記述を行ったり、毎年の特殊要因による記述の削除等を行ったりしてきているが、基本的には大きな変更は行われていない。

以下の章では、「E.4.1.内部モデルの使用・目的」と「E.4.5.内部モデルで使用されたデータ」及び「E.4.3.内部モデルの計算」のうちの方法論・アプローチの記述内容について、それぞれの項目に関する記述が充実している等の特色のある保険グループを項目ごとに2~3社選択して、報告する。

ここでは、Aviva、Allianz及びAegonの説明について報告する。

Avivaは、内部モデルの使用に関して、以下のように記述しており、「内部モデルは、Aviva全体の日々のリスク管理及びビジネス上の意思決定に使用される。」として、「上級管理職、取締役会、株主及び格付機関へのリスクベースの業績報告、リスクと財務力の報告において、内部及び外部で使用される。」と述べている。

E.4.1 Avivaの事業における内部モデルの使用

内部モデルは、グループ全体及び法人レベルで、重要なビジネスプロセス及び活動への情報提供を通じて、Aviva全体の日々のリスク管理及びビジネス上の意思決定に使用される。

「使用」とは、モデルが直接的にビジネスを実行するために使用されることを意味するのではなく、その限界を認識し、リスク管理フレームワークの他の要素とバランスをとりつつ、内部モデルのアウトプットとモデル自体が、意思決定を支援するために使用されることを意味している。

内部モデルの主な目的は、内部モデル法人及びグループ全体のソルベンシーⅡに基づく規制上の報告に必要な資本メトリックスを計算することにある。モデルのアウトプットは、上級管理職、取締役会、株主及び格付機関へのリスクベースの業績報告、リスクと財務力の報告において、内部及び外部で使用される。

内部モデルによって生成される詳細なメトリックスは、グループ全体の戦略を設定し、以下を含む一連のその他の活動をサポートするためにも使用される。

・戦略と事業計画:法人間で資本を配分し、リスク調整後収益を測定し、リスク選好度を事業計画サイクルの一部に設定する。

・価格設定:内部モデルで計算された様々なタイプの商品をサポートするために必要な資本水準を評価することによって、価格設定と商品設計を改善する。

・取引:余剰資本への影響による潜在的買収や事業投資の妥当性を評価する。

・再保険:潜在的に不利なシナリオをモデル化することにより、望ましくないリスク・エクスポージャーを緩和するための目標とされる再保険契約の必要性を特定する。

・資産及び負債管理:投資戦略を推進するための市場変動の資産及び負債への影響を測定する。

内部モデルがAvivaのリスク管理システムに完全に統合されている方法の詳細は、B.3.3項に記載されている。

Allianzは、内部モデルと経営でのリスク管理プロセス等との関係について、「Allianzの配当政策の中心的要素は、内部モデルに基づくソルベンシーIIの資本化と関連している。これにより、ソルベンシーIIの枠組みに基づくリスクステアリングや資本化に関する整合的な考え方が可能になる。」として、「内部モデルはAllianzのビジネスステアリングに完全に統合されており、その適用はソルベンシーIIの下でのいわゆる『使用テスト(Use Test)』の要件を満たしている。」と述べている。

B.3.4 リスク管理プロセス

B.3.4.1.リスクベースのステアリング及びリスク管理(抜粋)

(省略)

ソルベンシーIIが当グループに関連する規制制度であるため、当社のリスクプロファイルは当社の承認済みソルベンシーII内部モデルに基づいて測定及び管理されている。 当グループは、ソルベンシーIIに従って、当グループ及び関連会社の両方のレベルで、アドホックシナリオ、ヒストリカル及びリバースストレステストならびに感応度分析により補完された、事前定義されたストレスシナリオに基づいて、目標ソルベンシー比率の範囲を導入した。

(省略)

さらに、Allianzの配当政策の中心的要素は、内部モデルに基づくソルベンシーIIの資本化と関連している。これにより、我々はソルベンシーIIの枠組みに基づくリスクステアリングや資本化に関する整合的な考え方を確保できる。

Allianzは、シナリオ分析で補完された内部モデルに基づいたリスクとリターンの包括的な考え方を使用して、ポートフォリオをステアリングしている。リスクと集中は我々の内部モデルに基づく限度によって積極的に制限される。生命保険/医療事業セグメントは、自己資本利益率に加えて、商品レベルでの新契約に対するリスク資本利益率(RoRC)アプローチによって運営され、損害保険事業セグメントは、ポートフォリオレベルで自己資本利益率(RoE保険)が使用される。

RoRCとRoE保険は、持続可能なベースで収益性の高い事業分野と商品を特定することを可能にする指標である。 新しい生命保険/健康保険事業の場合、RoRCは商品の存続期間にわたる資本コミットメントに対する期待平均収益を反映しており、資本配分を決定するための重要な基準となる。 損害保険事業の場合、RoE保険は、それぞれのリスク資本要件に基づいて特定のポートフォリオに割り当てられる原資産に対する収益を反映している。 これにより、リスクに基づいた適切な意思決定が可能になる。

結果として、内部モデルはAllianzのビジネスステアリングに完全に統合されており、その適用はソルベンシーIIの下でのいわゆる「使用テスト(Use Test)」要件を満たしている。

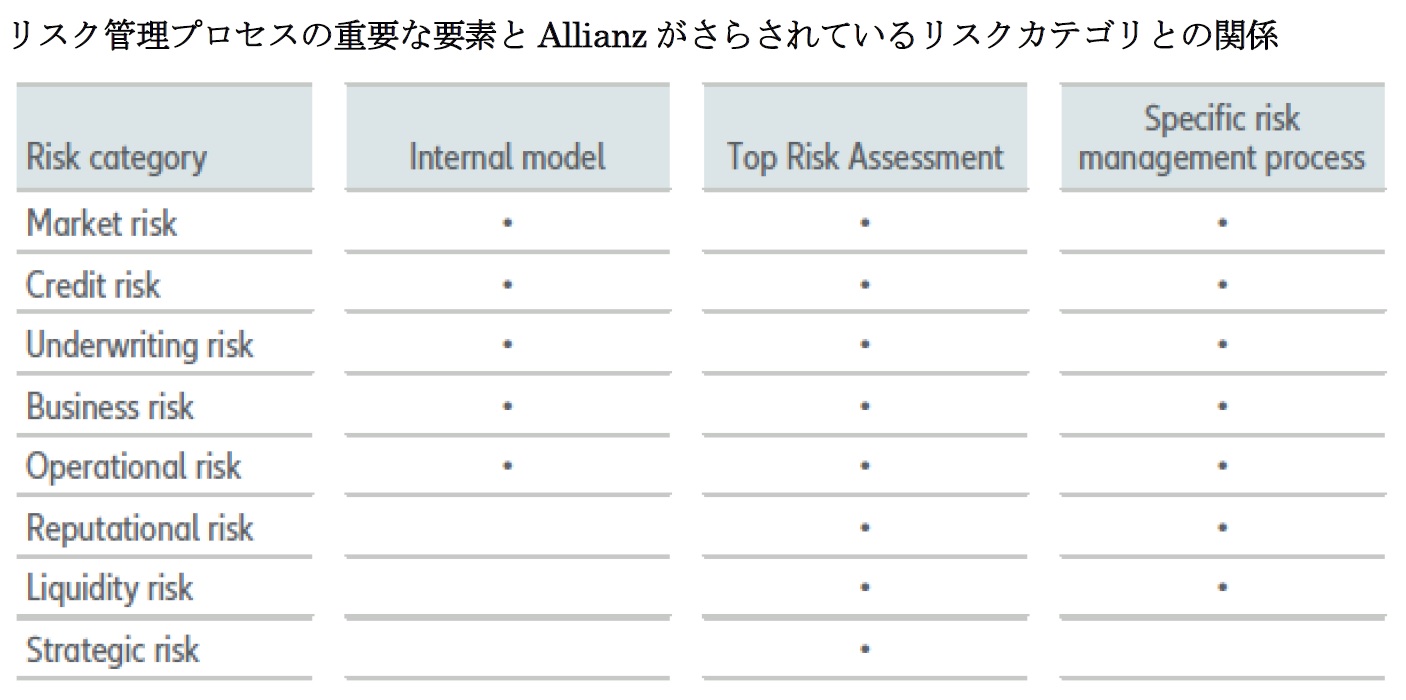

B.3.4.2.リスク資本計算の範囲(抜粋)

リスク・エクスポージャー

以下のセクションで我々のリスク管理プロセスを構成する3つの大きく定義された要素に関するさらなる詳細を提供しているが、これらは我々がさらされている重要な全てのリスクカテゴリを統合的に取り扱っている。

Aegon は、内部モデルの目的に関して、以下のように記載している。

E.2.1.ソルベンシー資本要件(抜粋)

ソルベンシーII PIMに基づいたSCR方法論

Aegon は、ソルベンシーII部分内部モデル (PIM) を使用して、ソルベンシーIIに基づく EEA 保険活動の大部分のソルベンシーポジションを計算する。Aegon のPIMは、内部モデル申請プロセスの一部として監督カレッジによって承認された。Aegon にとって、PIM は標準式(SF)手法に含まれる業界全体の近似値とは対照的に、Aegon 固有のモデリングと感応度が含まれているため、実際の リスクをより適切に表現している。内部モデルの目的は、SCRにAegon の実際のリスクプロファイルをよりよく反映させることである。そのため、Aegon の最も重要なリスクタイプは、ソルベンシーII PIM(部分内部モデル)の一部として内部モデルでカバーされているが、あまり重要でないリスクタイプ及び事業単位はソルベンシーII PIMの一部として標準式でカバーされている。

E.2.1.ソルベンシー資本要件(抜粋)

AegonがソルベンシーII PIMを使用するその他の目的は次の通りである。

・適切な資本バッファーを設定するためのリスク・エクスポージャーの定量化

・記載されたリスク選好度及びリスク許容度に対するこれらのエクスポージャーの監視

・資本コストが全体的なコストに大きな影響を与える場合の商品の価格設定

・販売された新契約の価値、特にそこに含まれるオプション及び保証の価値の評価

・資本要件、配当方針及び危機管理計画の予算作成

(2023年07月04日「保険・年金フォーカス」)

このレポートの関連カテゴリ

関連レポート

- 欧州保険会社が2022年のSFCR(ソルベンシー財務状況報告書)を公表(4)-SFCRからの具体的内容の抜粋報告(その3)-

- 欧州保険会社が2022年のSFCR(ソルベンシー財務状況報告書)を公表(3)-SFCRからの具体的内容の抜粋報告(その2)-

- 欧州保険会社が2022年のSFCR(ソルベンシー財務状況報告書)を公表(2)-SFCRからの具体的内容の抜粋報告(その1)-

- 欧州保険会社が2022年のSFCR(ソルベンシー財務状況報告書)を公表(1)-全体的な状況報告-

- 欧州保険会社が2021年のSFCR(ソルベンシー財務状況報告書)を公表(5)-SFCRからの具体的内容の抜粋報告(その4)-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州保険会社が2022年のSFCR(ソルベンシー財務状況報告書)を公表(5)-SFCRからの具体的内容の抜粋報告(その4)-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州保険会社が2022年のSFCR(ソルベンシー財務状況報告書)を公表(5)-SFCRからの具体的内容の抜粋報告(その4)-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.