- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- アジアの社会保障制度 >

- 老後の備えは投資から貯蓄へ、の傾向強まる(中国)

2022年12月26日

文字サイズ

- 小

- 中

- 大

1――金融当局は老後保障商品の市場投入を相次いで発表。市場が果たす役割に寄せられる期待。

昨年以降、金融当局は老後保障商品の試験導入を相次いで発表している。例えば、ギグワーカーなど非正規労働者向けの年金保険商品1、銀行による特定養老預金2、中国版iDeCoの様相を呈する個人養老金制度3などである。政府は1年ほどの試験導入をしたのち、全国へ展開する予定である。

近年まれに見るスピード感で、矢継ぎ早に金融商品の投入を発表する。その背景にあるのは、このタイミングで対処しなければ、今後老後を迎える世代の準備が間に合わないからであろう。2022年10月、国家衛生健康委員会は、2021年に中国が高齢社会に移行したことを発表した4。ベビーブーム世代の定年退職は始まっている。今後、60歳以上の高齢者数は 2025 年までに3億人を突破、総人口の 20%以上を占め、2035 年までには 4.2 億人まで増加し、総人口の 30%以上を占めるとの見通しである5。3人に1人が高齢者となる社会へはわずか 10 年ほどで到達することになる。

一方、公的部門としては、財政赤字は拡大傾向にあり、社会保障の財政はコロナ禍で年金基金が赤字に転落している。社会保障制度を運営する地方政府は、不動産不況・土地使用料の規制から財政が厳しい状況にある。政府としては、結果的に民間の金融市場に大きな期待を寄せざるを得ない状況にあると言えよう。以下では昨年に続き、『中国養老金融調査報告(2022)』6(以下、「調査報告」)を参考に、人々の老後不安、経済的備えや考え方の変化などを確認してみたい。

1 2021年6月1日から1年間の予定で試験導入。当初指定を受けた6社(中国人民人寿、中国人寿、太平人寿、大平洋人寿、泰康人寿、新華人寿)が、浙江省・重慶市で実験的に導入。2022年3月からは、その他の保険会社も参入が可能となり、全国展開されている。 http://www.xinhuanet.com/finance/2022-02/22/c_1128404771.htm 2022年12月1日アクセス

2 2022年11月20日から1年間の予定で試験導入。4大銀行(中国工商銀行、中国農業銀行、中国銀行、中国建設銀行)が、試行地域(広州、青島、合肥、西安、成都の5都市)で実験的に導入する老後の生活資金を目的とした預金商品。1銀行あたり100億元を限度に実施。商品の期間は5年、10年、15年、20年の4種類とし、利回りは大型銀行の5年定期の利回りより若干高めを目標としている。http://www.gov.cn/zhengce/zhengceku/2022-07/29/content_5703512.htm 2022年12月1日アクセス

3 2022年11月25日、政府は先行して試験導入する36都市を発表、今後1年間の予定で試験導入。

http://www.gov.cn/xinwen/2022-11/25/content_5728841.htm 2022年12月1日アクセス

4 『2021年度国家老齢事業発展公報』において、2021年末時点で65歳以上の人口は2億56万人、総人口の14.2%を占めたとした(それまでは速報値での発表)。

http://www.nhc.gov.cn/cms-search/xxgk/getManuscriptXxgk.htm?id=e09f046ab8f14967b19c3cb5c1d934b5

2022年12月1日アクセス

5 「国務院関于加強和推進老齢工作進展情況的報告」 http://www.npc.gov.cn/npc/c30834/202208/889a7e67a7794176b3a718f972447cac.shtml

2022 年 10 月5日アクセス

6 CAFT50 (中国語:「中国養老金融50人論壇」)による中国の老後の生活に関する金融調査。2017年以降、関連の調査をしている。『中国養老金融調査報告(2022)』は全国31の省(自治区、直轄市)を対象に調査を実施。有効回答件数は12,015件、年齢区分別では、18-29歳が20.00%、30-39歳が20.48%、40-49歳が19.19%、50-59歳が19.48%、60歳以上が20.84%となっている。居住地域は東部が37.88%、中部が26.43%、西部が35.70%となっている。

近年まれに見るスピード感で、矢継ぎ早に金融商品の投入を発表する。その背景にあるのは、このタイミングで対処しなければ、今後老後を迎える世代の準備が間に合わないからであろう。2022年10月、国家衛生健康委員会は、2021年に中国が高齢社会に移行したことを発表した4。ベビーブーム世代の定年退職は始まっている。今後、60歳以上の高齢者数は 2025 年までに3億人を突破、総人口の 20%以上を占め、2035 年までには 4.2 億人まで増加し、総人口の 30%以上を占めるとの見通しである5。3人に1人が高齢者となる社会へはわずか 10 年ほどで到達することになる。

一方、公的部門としては、財政赤字は拡大傾向にあり、社会保障の財政はコロナ禍で年金基金が赤字に転落している。社会保障制度を運営する地方政府は、不動産不況・土地使用料の規制から財政が厳しい状況にある。政府としては、結果的に民間の金融市場に大きな期待を寄せざるを得ない状況にあると言えよう。以下では昨年に続き、『中国養老金融調査報告(2022)』6(以下、「調査報告」)を参考に、人々の老後不安、経済的備えや考え方の変化などを確認してみたい。

1 2021年6月1日から1年間の予定で試験導入。当初指定を受けた6社(中国人民人寿、中国人寿、太平人寿、大平洋人寿、泰康人寿、新華人寿)が、浙江省・重慶市で実験的に導入。2022年3月からは、その他の保険会社も参入が可能となり、全国展開されている。 http://www.xinhuanet.com/finance/2022-02/22/c_1128404771.htm 2022年12月1日アクセス

2 2022年11月20日から1年間の予定で試験導入。4大銀行(中国工商銀行、中国農業銀行、中国銀行、中国建設銀行)が、試行地域(広州、青島、合肥、西安、成都の5都市)で実験的に導入する老後の生活資金を目的とした預金商品。1銀行あたり100億元を限度に実施。商品の期間は5年、10年、15年、20年の4種類とし、利回りは大型銀行の5年定期の利回りより若干高めを目標としている。http://www.gov.cn/zhengce/zhengceku/2022-07/29/content_5703512.htm 2022年12月1日アクセス

3 2022年11月25日、政府は先行して試験導入する36都市を発表、今後1年間の予定で試験導入。

http://www.gov.cn/xinwen/2022-11/25/content_5728841.htm 2022年12月1日アクセス

4 『2021年度国家老齢事業発展公報』において、2021年末時点で65歳以上の人口は2億56万人、総人口の14.2%を占めたとした(それまでは速報値での発表)。

http://www.nhc.gov.cn/cms-search/xxgk/getManuscriptXxgk.htm?id=e09f046ab8f14967b19c3cb5c1d934b5

2022年12月1日アクセス

5 「国務院関于加強和推進老齢工作進展情況的報告」 http://www.npc.gov.cn/npc/c30834/202208/889a7e67a7794176b3a718f972447cac.shtml

2022 年 10 月5日アクセス

6 CAFT50 (中国語:「中国養老金融50人論壇」)による中国の老後の生活に関する金融調査。2017年以降、関連の調査をしている。『中国養老金融調査報告(2022)』は全国31の省(自治区、直轄市)を対象に調査を実施。有効回答件数は12,015件、年齢区分別では、18-29歳が20.00%、30-39歳が20.48%、40-49歳が19.19%、50-59歳が19.48%、60歳以上が20.84%となっている。居住地域は東部が37.88%、中部が26.43%、西部が35.70%となっている。

2――老後の収入は「不安ではない」が5割以上。不安を最も感じている年代は30代・40代と一人っ子で、高齢者のこどもにあたる世代。18-29歳の主に20代は不安が昨年より大幅に軽減。

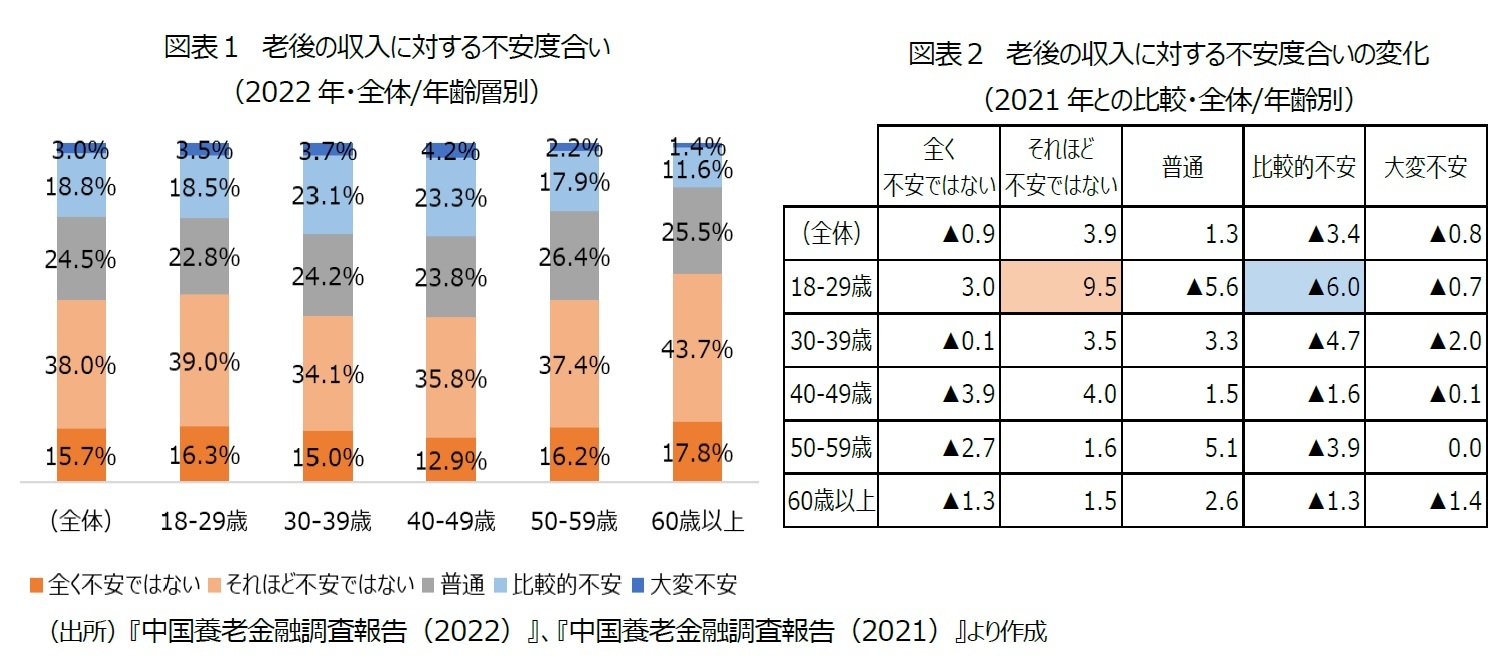

調査結果をみると、老後の収入に関する不安の度合いについては、5割以上が不安ではないことが分かった。調査では、不安度合を「大変不安」、「比較的不安」、「普通」、「それほど不安ではない」、「全く不安ではない」の5段階に分けている。それによると、2022年は2021年と同様、全体では「それほど不安ではない」(38.0%)が最も多く、「全く不安ではない」(15.7%)と合せると53.7%が不安ではない状況にある(図表1)。これは昨年より3ポイントほど上昇している。一方、不安である(「大変不安」と「比較的不安」の合計)のは全体の21.8%と、昨年と比べると4ポイントほど少なくなった。

年齢層別(18-29歳、30-39歳、40-49歳、50-59歳、60歳以上)に不安度合いをみると、60歳以上は不安とする割合が1割ほどで最も小さい一方、一人っ子で高齢者のこどもの世代にあたる30代、40代は不安とする割合が3割ほどと高かった(60歳以上は「大変不安」(1.4%)、「比較的不安」(11.6%)で、30代は前者が3.7%、後者が23.1%、40代は前者が4.2%、後者が23.3%)。不安度合いについて、すべての年齢層で昨年より軽減しており、特に18-29歳といった20代を中心とした年齢層では大幅に軽減しているのが特徴といえる(図表2)。

年齢層別(18-29歳、30-39歳、40-49歳、50-59歳、60歳以上)に不安度合いをみると、60歳以上は不安とする割合が1割ほどで最も小さい一方、一人っ子で高齢者のこどもの世代にあたる30代、40代は不安とする割合が3割ほどと高かった(60歳以上は「大変不安」(1.4%)、「比較的不安」(11.6%)で、30代は前者が3.7%、後者が23.1%、40代は前者が4.2%、後者が23.3%)。不安度合いについて、すべての年齢層で昨年より軽減しており、特に18-29歳といった20代を中心とした年齢層では大幅に軽減しているのが特徴といえる(図表2)。

中国において、老後の収入への不安度合が高齢者において低い点について、現在の高齢者の中には一人っ子政策7前に出産期を迎え、こどもが複数人であるケースもある。しかし、今後は、一人っ子政策の影響下にあった親世代が高齢者になる。今後待ち受ける、経済低成長の時代、急速な少子高齢化、苦しい年金財政などを考えると、老後の収入に対する不安度合は、高まる可能性がある。

7 一人っ子政策は1979年に施行された出産制限の政策。1970年代の初め頃から、「晩・稀・少」政策として、初産の年齢を遅らせ、出産期間をあけ、少なく産むことは提唱されていた。

7 一人っ子政策は1979年に施行された出産制限の政策。1970年代の初め頃から、「晩・稀・少」政策として、初産の年齢を遅らせ、出産期間をあけ、少なく産むことは提唱されていた。

3――老後の備えは「30代、40代から」と早めで、「自身で、事前に準備」が主流も、定年間際で予定とおり準備ができているのは3割ほど。思ったように進まない老後の準備。

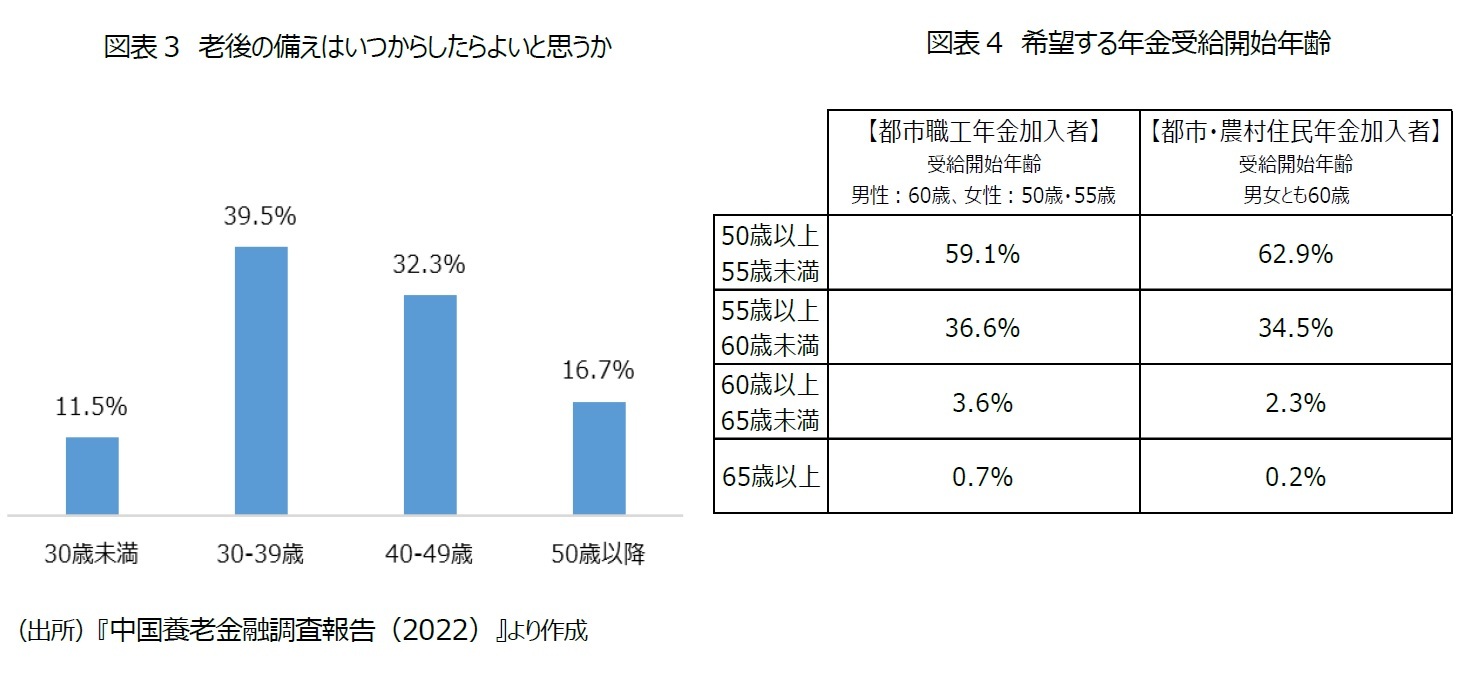

老後の備えはいつからしたらよいと思うかについては、老後の収入の不安度合が高い30代からが最も多く(39.5%)、次いで40代から(32.3%)となった(図表3)。50歳以降の準備については16.7%と低く、早めの準備がよいと考えていることが分かった。

中国は日本と比べて退職年齢が早く、都市の就労者の法定退職年齢(年金受給開始年齢)は男性60歳、女性は50歳または55歳となっている。現時点では一部地域で退職年齢の引き上げに関する実験的な取組みもされているが、広く実施されている状況にはない。都市の就労者を対象とした都市職工年金の加入者は、実質的なリタイアが法定退職年齢よりもはやい。調査結果によると、希望する年金受給開始年齢(性別による分類なし)も「50-55歳未満」が59.1%と6割を占めている(図表4)。これは女性の法定退職年齢が遅くても55歳であることに関係しているが、多くが現行の定年退職年齢からの引き上げを望んでいない点がうかがえる。また、都市の非就労者・農村住民を対象とした都市・農村住民年金の加入者は、受給開始年齢が男女とも60歳となっている。しかし、調査結果をみると「50歳以上55歳未満」での受給希望は62.9%を占めており、定められた60歳よりも早く受給したいと考えているのは97.4%にのぼる。

中国は日本と比べて退職年齢が早く、都市の就労者の法定退職年齢(年金受給開始年齢)は男性60歳、女性は50歳または55歳となっている。現時点では一部地域で退職年齢の引き上げに関する実験的な取組みもされているが、広く実施されている状況にはない。都市の就労者を対象とした都市職工年金の加入者は、実質的なリタイアが法定退職年齢よりもはやい。調査結果によると、希望する年金受給開始年齢(性別による分類なし)も「50-55歳未満」が59.1%と6割を占めている(図表4)。これは女性の法定退職年齢が遅くても55歳であることに関係しているが、多くが現行の定年退職年齢からの引き上げを望んでいない点がうかがえる。また、都市の非就労者・農村住民を対象とした都市・農村住民年金の加入者は、受給開始年齢が男女とも60歳となっている。しかし、調査結果をみると「50歳以上55歳未満」での受給希望は62.9%を占めており、定められた60歳よりも早く受給したいと考えているのは97.4%にのぼる。

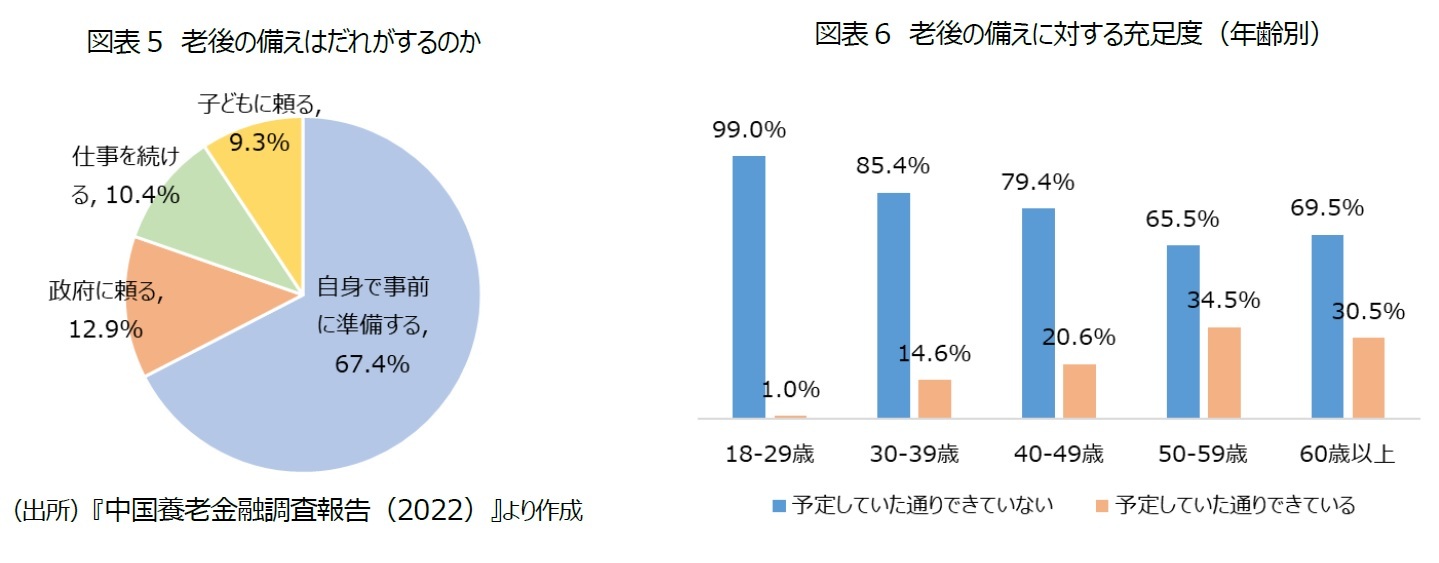

30代、40代から老後の準備をと考えていても、定年退職前に実際どれくらい準備できているのかはまた別問題であろう。調査によると、老後の備えはだれがするのかについては、「自身で事前に準備する」が全体の67.4%を占め最も多い(図表5)。「仕事を続ける」(10.4%)も加えると、およそ8割が自身で備えることを選択している。一方、「子どもにたよる」は9.3%にとどまった。

しかし、老後の準備が予定していた通りできているかについては、定年退職に近い50代で「予定していた通りできている」のは34.5%、60代以上では30.5%と3割ほどになっている(図表6)。自身で早めに準備をと考えても、実際は多くが準備が整わない状態で老後の生活に突入している姿がうかがえる。

しかし、老後の準備が予定していた通りできているかについては、定年退職に近い50代で「予定していた通りできている」のは34.5%、60代以上では30.5%と3割ほどになっている(図表6)。自身で早めに準備をと考えても、実際は多くが準備が整わない状態で老後の生活に突入している姿がうかがえる。

4――老後の備えとしては銀行預金、保険商品など安定した貯蓄型の商品のプレゼンスが向上。不動産や銀行理財商品など投資型の商品は低下。備えの手段としては投資から貯蓄へ回帰。ただし、金融商品は分かりやすさが課題。

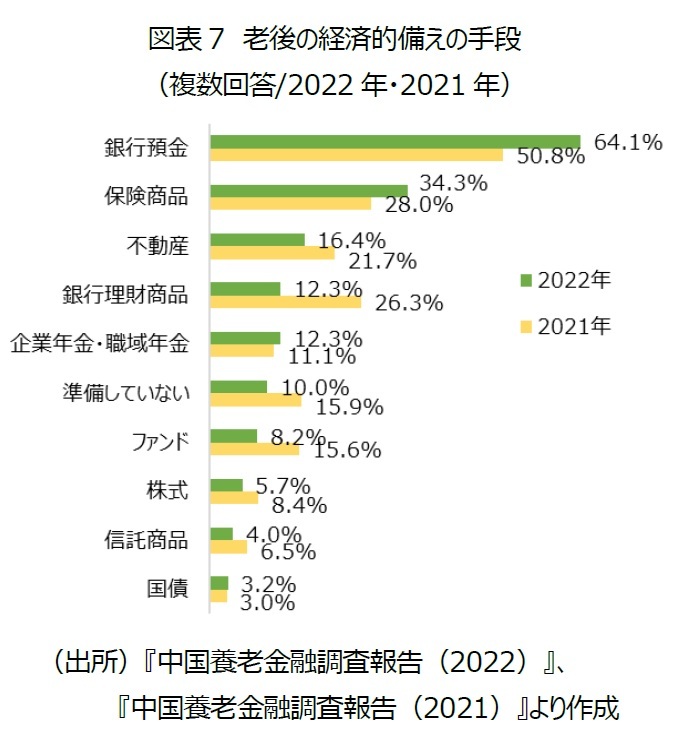

老後の経済的備えの手段として、2022年の上位5つは銀行預金(64.1%)、保険商品(34.3%)、不動産(16.4%)、銀行理財商品(12.3%)、企業年金・職業年金(12.3%)であった(図表7)。経済成長が失速し、株式など金融市場、不動産市場が厳しさを増す中で、2022年は老後の備えも投資型の商品から安定した貯蓄型の商品への移行がみられた。

老後の経済的備えの手段として、2022年の上位5つは銀行預金(64.1%)、保険商品(34.3%)、不動産(16.4%)、銀行理財商品(12.3%)、企業年金・職業年金(12.3%)であった(図表7)。経済成長が失速し、株式など金融市場、不動産市場が厳しさを増す中で、2022年は老後の備えも投資型の商品から安定した貯蓄型の商品への移行がみられた。2022年は2021年と比較して、銀行預金(前年より13.3ポイント増)、保険商品(前年より6.3ポイント増)と貯蓄や安定した金融商品を選択する割合が大幅に増加している。その背景には、株式、不動産市場の不況に加えて、冒頭で述べた銀行や保険会社を通じた新たな老後保障商品の市場投入や、銀行、保険会社による販売強化も奏功していると考えられる。

不動産が3位と上位になっているのは、調査対象者のうち、不動産保有件数が1件は75.4%であるのに対して、2件が12.8%、3件以上が0.3%であった点も影響していると考えられる。ただし、不動産を選択する割合は前年より5.3ポイント減少している。昨今の住宅購入の規制、不動産企業の資金調達の規制や価格抑制策などから不動産市況の悪化が見られ、転売を通じて現金化することで老後に備える手段としては低下傾向にあると考えられる。

更に、4位の銀行理財商品を選択する割合は前年より14.0ポイント減少しており、ファンド(前年比7.4ポイント減)、株式(前年比2.7ポイント減)、信託商品(前年比2.5ポイント減)なども合わせると、投資型の商品は軒並み選択割合が減少している。

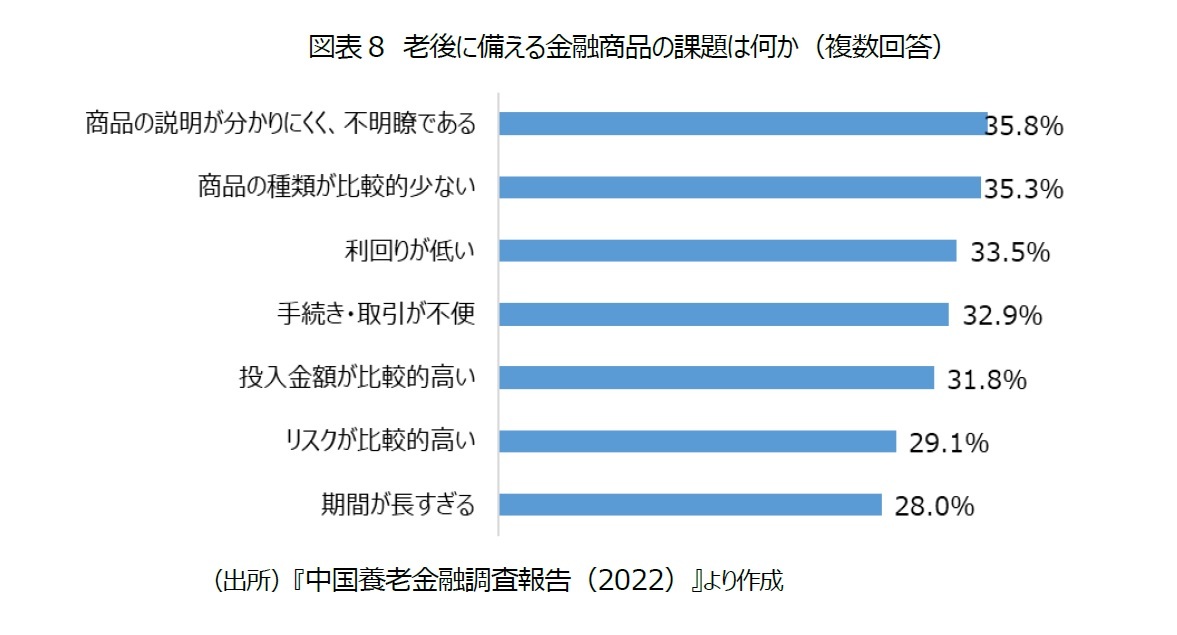

このように、老後の経済的な備えとして貯蓄型の商品を重視する傾向が強くなってきているが、その金融商品としてはどのようなことが課題と考えられているのであろうか。調査報告によると、金融商品の分かりにくさ、商品の種類の少なさ、利回りの低さが挙げられている。

調査結果をみると、「商品の説明が分かりにくく、不明瞭である」が35.8%で最も高く、また、「商品の種類が比較的少ない」も35.3%であった(図表8)。昨年も含め、供給側としては、新たな老後保障商品の市場投入や試行を発表しているが、需要側のユーザーにはそれが広く認識されていない可能性もある。また、歴史的にも銀行預金が広く定着し、近年になって、個人年金などの保険商品の販売が増加している状況にある。少子高齢化が急速に進む中で、それを補う上での老後保障商品が次々と投入されているものの、需要側がそれに追い付いていない可能性もある。そういった傾向は、老後保障商品でありながらも「利回りが低い」(33.5%)や、「期間が長すぎる」(28.0%)といった回答からもうかがうことができる。これまで好まれた短期・投資型の金融商品から、老後の生活に時間をかけて備えることができる長期・安定型の金融商品への移行も検討されるべき時期にきていると言えよう。

(2022年12月26日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1784

経歴

- 【職歴】

2005年 ニッセイ基礎研究所(2022年7月より現職)

(2023年 東京外国語大学大学院総合国際学研究科博士後期課程修了、博士(学術)) 【社外委員等】

・日本経済団体連合会21世紀政策研究所研究委員

(2019~2020年度・2023年度~)

・金融庁 中国金融研究会委員(2024年度~)

・生命保険経営学会 編集委員・海外ニュース委員

・千葉大学客員教授(2024年度~)

・千葉大学客員准教授(2023年度) 【加入団体等】

日本保険学会、社会政策学会、他

片山 ゆきのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/21 | 中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) | 片山 ゆき | 保険・年金フォーカス |

| 2025/09/02 | 中国、社会保険料の納付強化 | 片山 ゆき | 基礎研レター |

| 2025/08/08 | 中国、3歳まで育児手当支給へ | 片山 ゆき | 基礎研レター |

| 2025/08/05 | 消費喚起と社会保障(中国)【アジア・新興国】中国保険市場の最新動向(70) | 片山 ゆき | 保険・年金フォーカス |

新着記事

-

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 -

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【老後の備えは投資から貯蓄へ、の傾向強まる(中国)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

老後の備えは投資から貯蓄へ、の傾向強まる(中国)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.