新着記事をお届け!

国民年金納付5年延長でも、無収入なら免除の可能性-シリーズ 年金問題のタテとヨコ ザックリつかんでスッキリ整理!?:基礎年金拠出期間5年延長案の背景・内容・影響・論点 | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 公的年金 >

- 国民年金納付5年延長でも、無収入なら免除の可能性-シリーズ 年金問題のタテとヨコ ザックリつかんでスッキリ整理!?:基礎年金拠出期間5年延長案の背景・内容・影響・論点

国民年金納付5年延長でも、無収入なら免除の可能性-シリーズ 年金問題のタテとヨコ ザックリつかんでスッキリ整理!?:基礎年金拠出期間5年延長案の背景・内容・影響・論点

保険研究部 主席研究員・年金総合リサーチセンター 公的年金調査部長 兼任 中嶋 邦夫

文字サイズ

- 小

- 中

- 大

3 ―― 5年延長案の影響:延長分に国庫負担なしだと、国庫負担を抑えて目減りを抑制

1|給付水準:延長分に国庫負担なしでも、調整期間一致と5年延長で目減りを抑制

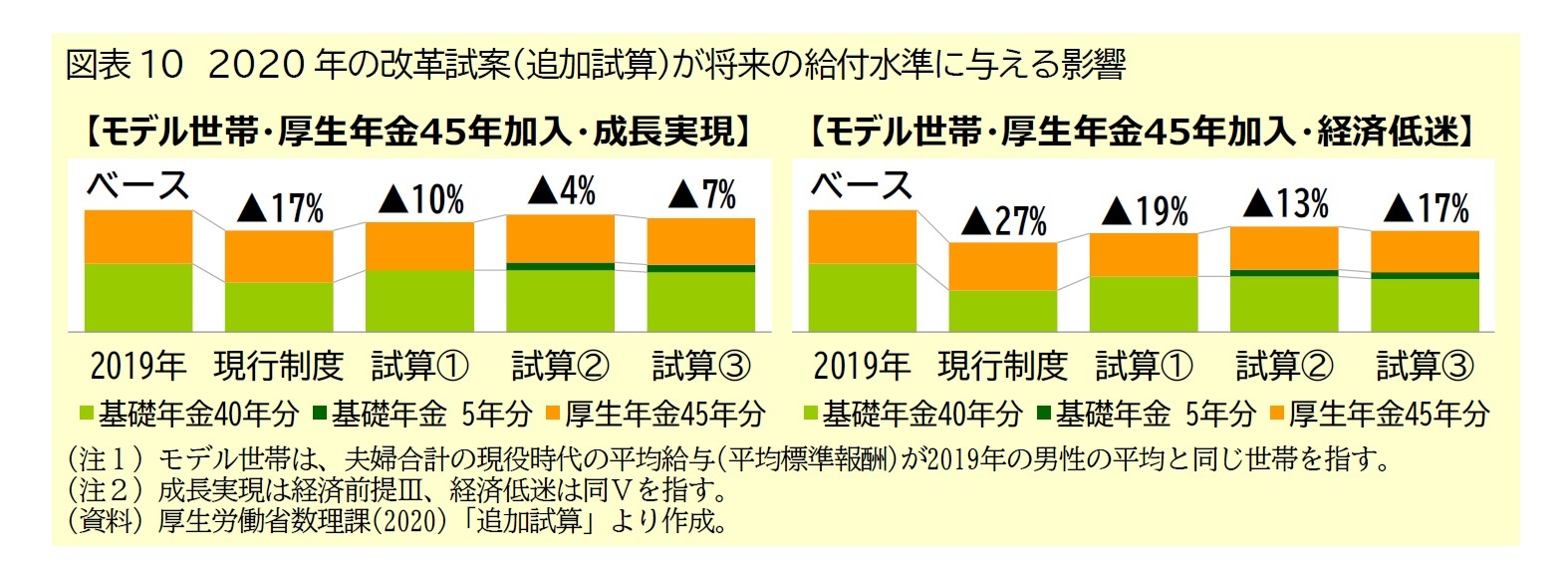

2020年の改革試案が給付水準に与える影響を、いわゆるモデル世帯と同じ平均収入で45年間厚生年金に加入したパターンで見たのが、図表10である。

2019年時点の給付水準と比べて、現行制度を続けると将来的に(マクロ経済スライドによる給付水準調整が停止した時点で)成長実現ケースで17%(経済低迷ケースで27%)目減りするが、調整期間を一致させる試算①では10%(経済低迷ケースで19%)の目減りに改善し、①に加えて国民年金の納付期間を5年延長する試算②では基礎年金の給付が5年分増えるため4%(経済低迷ケースで13%)の目減りに改善する。ただし、試算②は5年分の基礎年金額について59歳までと同様に財源の半額を国庫の負担とした試算であり、これを国庫の負担としない試算③では試算②よりも総財源が少なくなるため7%(経済低迷ケースで17%)の目減りが必要となる。試算③は試算②より目減りが大きくなるが、現行制度を続けた場合や試算①よりは目減りを抑制できる。

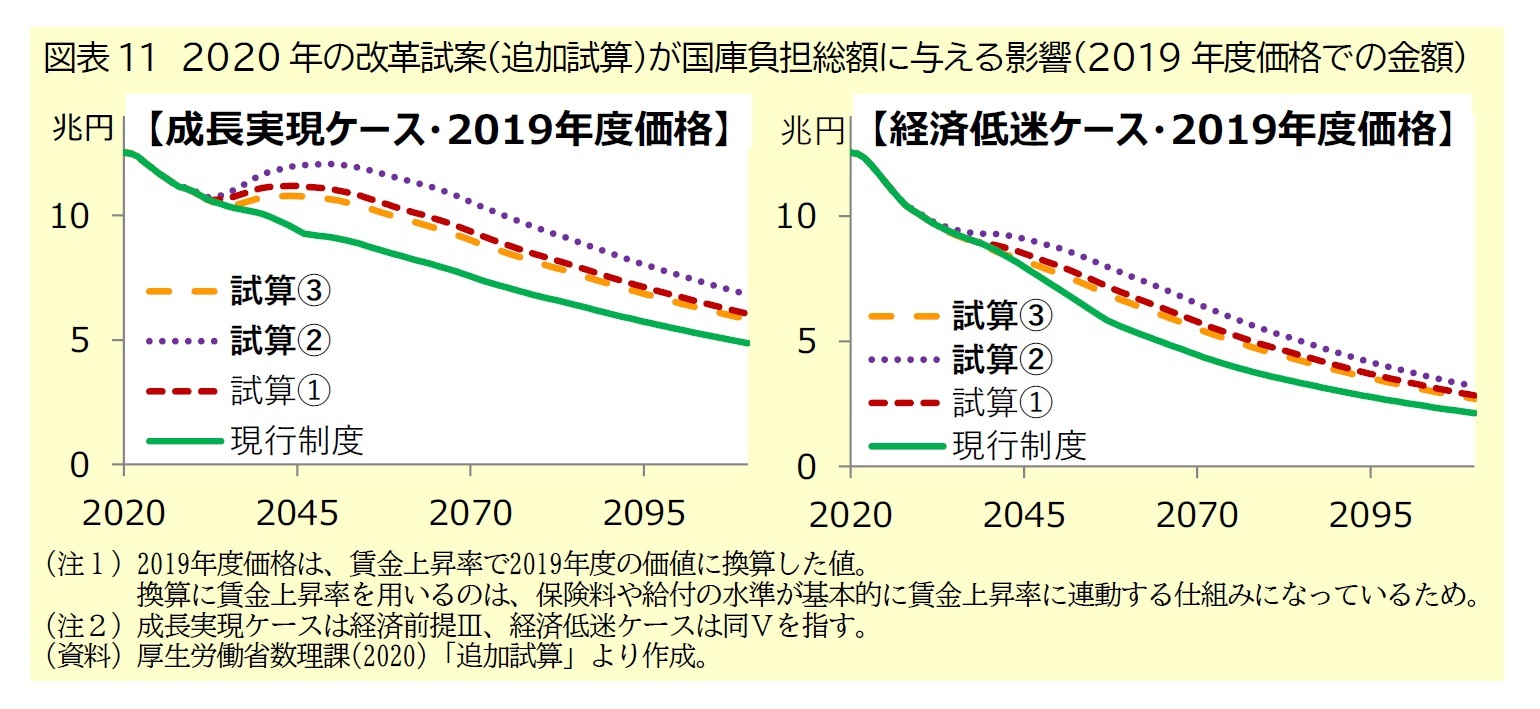

2020年の改革試案が国庫負担の総額に与える影響を見たのが図表11である。

現行制度を続けると、図表7で見たように、基礎年金の給付水準は将来的に(マクロ経済スライドによる給付水準調整が停止した時点で)2019年時点と比べて、成長実現ケースで17%(経済低迷ケースで27%)目減りする見通しとなっている。この給付水準の低下と人口減少に伴い10、基礎年金給付費の半額をまかなう国庫負担総額(2019年度価格)は減少を続ける見通しとなっている(図表11)。

2020年の改革試案は、基礎年金の給付水準低下を抑える案であるため、いずれの案の国庫負担総額も現行制度の見通しを上回る。改革試案間で国庫負担の水準を比べると、延長分に国庫負担がある形で国民年金の納付期間を5年延長する試算②で最も多く、延長分に国庫負担がない形で国民年金の納付期間を5年延長する試算③で最も少なくなっている。試算③は、国民年金の納付期間を5年延長せずに調整期間の一致だけを行う試算①と比べて、図表10で見たように給付水準の低下を抑えられるのと同時に、図表11で見たように国庫負担の水準も抑えられる。

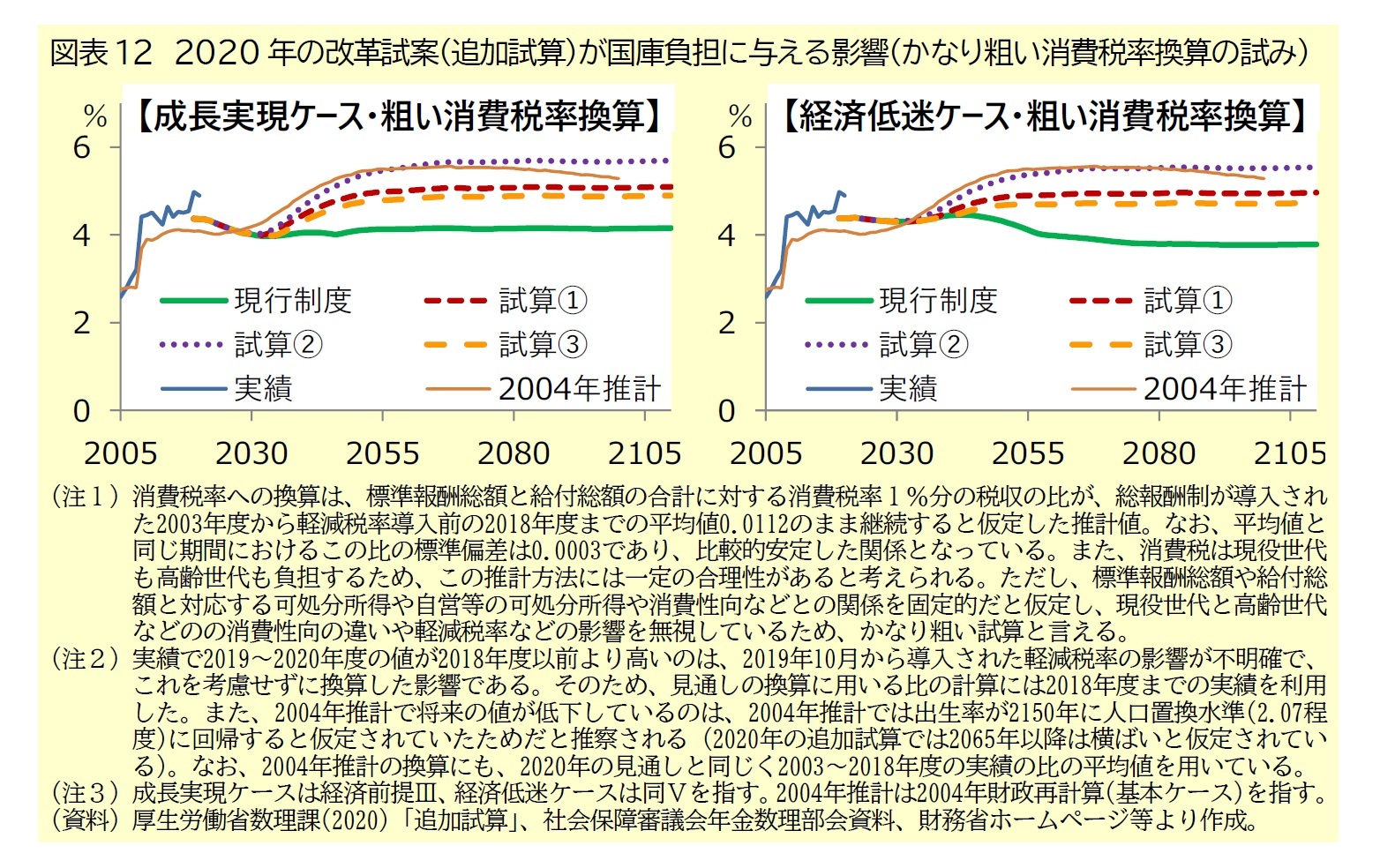

図表11で示した国庫負担総額を、かなり粗い推計方法で消費税率への換算を試みたのが図表12である。改革試案のうち試案①と③での国庫負担の水準は現行制度を続けた場合と比べて成長実現ケース消費税率で1%弱ほど(経済低迷ケースで1%ほど)高い水準になり、試算②では同じく1.5%ほど(経済低迷ケースで1%強ほど)高い水準になっている。なお、マクロ経済スライドが導入された2004年改正時の将来見通しでの国庫負担総額を消費税率換算したものと比べると、試算②が2004年改正時の見通しに近く、試案①と③や現行制度は2004年改正時の見通しを下回っている。これは、現行制度等での将来の基礎年金の給付水準が2004年改正時の見通しよりも低いためだと考えられる。

10 2017年に公表された将来推計人口の中位推計では、総人口は2020年の1億2615万人から2115年には5056万人に減少し、65歳以上人口も2020年の3603万人から2115年には1943万人に減少する見通しになっている。

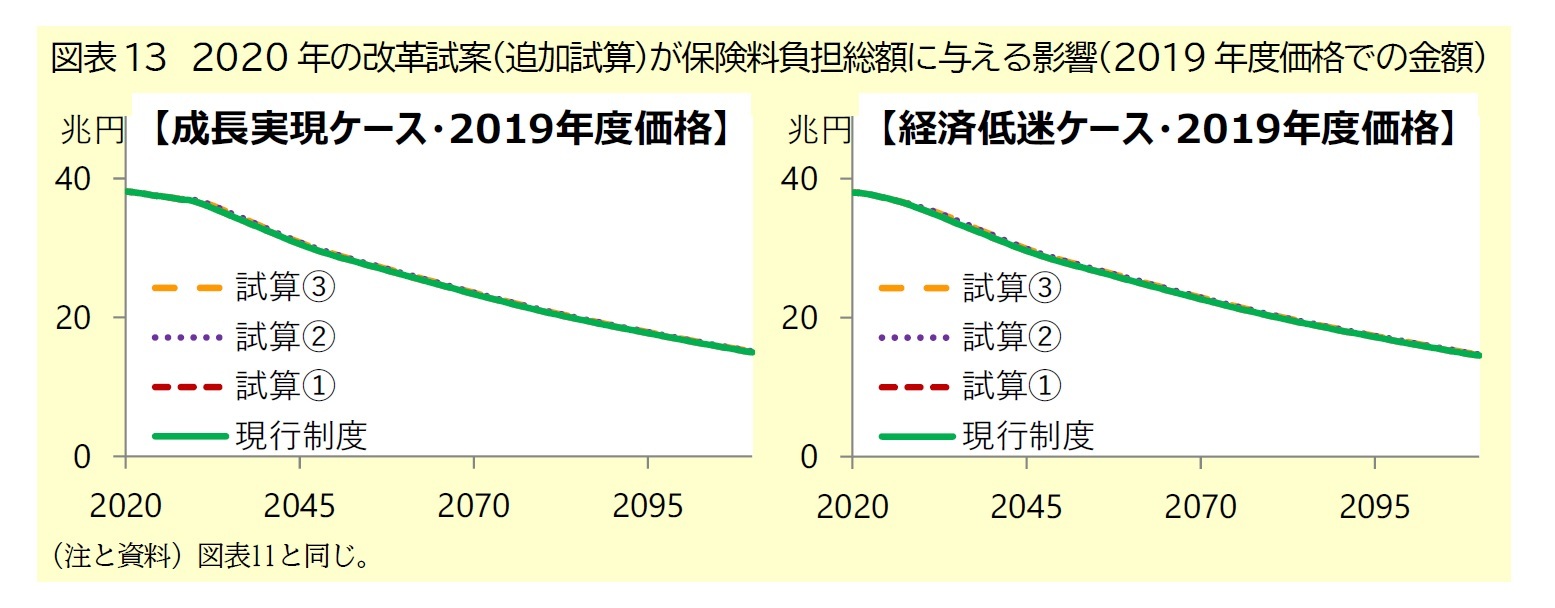

2020年の改革試案が保険料負担の総額に与える影響を見たのが図表13である11。

前述したように、国民年金の納付期間の延長に伴って保険料負担が増えるのは自営業等(国民年金の第1号被保険者)のみであり、60歳以降に厚生年金へ加入している会社員等は現行制度でも厚生年金保険料を負担しているため制度変更に伴う負担増は生じない。このため、図表13を見ても、保険料総額の増加は目視でほとんど確認できない。金額(2019年度価格)を確認すると、成長実現ケースで制度変更の影響が最も大きい2034年度(経済低迷ケースで2035年度)では、納付期間を延長しない現行制度と試算①が35.10兆円(経済低迷ケースで33.54兆円)なのに対し、納付期間を延長する試算②と③は35.45兆円(経済低迷ケースで33.95兆円)と、約1%の増加にとどまる12。

ただし、自営業等(国民年金の第1号被保険者)にとっては、生涯の保険料総額が実質的に12.5%(=延長の5年÷現行の40年)増加する形になるため、給付の増加(45年分÷40年分=1.125倍)に相応した負担増ではあるものの、無視できない負担増でもある。

11 厚生年金保険料は給与(標準報酬)の一定率(18.3%)であり、国民年金保険料は賃金上昇率で改定されるため、賃金上昇率で2019年度価格に換算した保険料総額は、基本的に加入者数(保険料を負担する人数)に連動して推移する。国民年金の納付期間を延長しない現行制度と試算①、延長する試算②と③は、それぞれ加入者数が同じになるため保険料総額も同額となる。

12 なお、国民年金の保険料総額に絞って見ると、団塊ジュニア世代など加入者の年齢構成の影響もあり、納付期間を延長しない場合と比べて最大の年度(成長実現ケースは2034年度、経済低迷ケースは2035年度)で4割程度の増加になる。しかし、追加試算①~③の前提となっている調整期間を一致させる制度では、厚生年金と合わせた公的年金全体の保険料収入の変化に着目する必要がある。

4 ―― 今後の論点:延長分の国庫負担や60歳以降の保険料免除の取扱いなど

1|大きな論点:「基礎年金額の半分は国庫が負担」の原則を崩せるか、将来の増税の根拠か

これまで見てきたように、5年延長案には、60歳以降働いても基礎年金額は増えないという現行制度と高齢就労の進展との不整合を解決し、現行制度と比べて基礎年金の水準低下を抑制する効果がある。その一方で、基礎年金の給付水準が現行制度よりも上がることに伴い、国庫負担がいわば自動的に増える形になる。

この国庫負担の問題は5年延長案が過去2回の改革で見送られた原因であるため、厚生労働省は延長する5年分には国庫負担を求めない案を新たに提示した。この新たな案は、5年延長なしの調整期間一致案と比べて国庫負担を低水準に抑えられるとともに、5年延長によって基礎年金の水準低下を抑えられるため、2020年に示された改革試案の中では落としどころの案と見られる。

しかし、延長する5年分にも国庫負担がある案が採用される可能性もある。例えば、延長する5年分には国庫負担がない案は「基礎年金額の半分は国庫が負担」という原則を部分的に崩してしまい、政府の財政状況が厳しい現状においては、延長しない部分についてもこの原則の継続が難しくなる懸念がある。また、年金に限らず、国民が求める追加サービスを将来世代にツケを先送りせずに実現するためには増税が必要であるため、国民に将来の増税を納得してもらう根拠の1つとして、延長する5年分にも国庫負担がある案が採用される可能性も考えられる。

2020年の改革試案では細部の取扱いが示されておらず、次の点も今後の論点になると考えられる13。

13 注4に記した厚生年金の経過的加算の扱いも改革試案では不透明である。単純に考えれば、加算の計算基礎となる厚生年金加入期間の上限を、現行の40年分から45年分に引き上げることが考えられる。しかし、基礎年金が導入されてから約40年が経過し現役世代の大半が基礎年金導入後に20歳を迎えた世代であることや調整期間の一致とセットで行う予定であることなどを考慮すれば、この経過措置の廃止や国民年金の任意加入との発展的な統合も考えられる。

延長される60歳以降の納付期間における保険料免除の扱いが、改革試案では不透明である。

現在の制度では、本人・世帯主・配偶者の前年所得が一定額以下の場合や失業した場合など国民年金保険料を納めることが経済的に困難と認められた場合には、保険料が免除される14。保険料の免除は前年所得の水準に応じて4段階に分かれており、例えば全額免除の場合は免除された月が半月分の納付として基礎年金額の計算(図表2)に反映される。これは、基礎年金の給付財源の半額は国庫の負担となっているためである。

5年延長案が採用された場合、60歳以降の納付期間にも59歳までと同様の保険料免除の仕組みが設けられると思われる。このため、例えば60歳で定年退職して収入がなくなった場合には、保険料免除の対象となる可能性が考えられる。

しかし、60歳以降の免除された期間が基礎年金額にどう反映されるかは、延長する5年分に国庫負担があるか否かで変わる可能性がある。国庫負担がない場合には、現行制度で全額免除された月を半月分の納付とみなす財源がないため、全額免除が認められると基礎年金額が増えない可能性がある。

14 免除となる前年所得の基準は、全額免除の場合は「(扶養親族等の数+1)×35万円+32万円」の範囲内、4分の1免除の場合は「168万円+扶養親族等控除額+社会保険料控除額等」の範囲内、となっている。

延長される60~64歳の期間に繰上げ受給を開始した場合の扱いが、改革試案では不透明である。

現在の制度では、基礎年金の標準的な受給開始年齢は65歳だが、本人が希望すれば60~64歳の期間に受給開始を繰り上げられる。繰上げ受給した場合、平均的には受給期間が延びるため、繰り上げた月数に応じて年金が減額される15。通常は、60歳を迎えても基礎年金の算定基礎となる納付月数が40年分に満たない場合、免除や猶予を受けた期間の保険料の追納や国民年金への任意加入が可能だが、繰上げ受給した場合は追納や任意加入ができない。

5年延長案が採用された場合、様々な収入状況に対応するため繰上げ受給の制度は存置されると思われるが、60~64歳の期間は現行の任意加入期間から強制加入期間に変わるため、繰上げ受給時の保険料納付が論点になると考えられる。現行の任意加入と同様に繰上げ受給時は国民年金保険料を納付できないという扱いも考えられるが、延長する5年分に国庫負担がある場合に繰上げ期間を保険料の免除対象とみなして現行の繰上げ受給より年金を増額することも考えられる。

15 1962年4月2日以降生まれの場合は繰り上げ1か月当たり0.4%(1962年4月1日以前生まれの場合は0.5%)の累計で減額率が計算され、この減額率は生涯続く。

(2022年11月22日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1859

- 【職歴】

1995年 日本生命保険相互会社入社

2001年 日本経済研究センター(委託研究生)

2002年 ニッセイ基礎研究所(現在に至る)

(2007年 東洋大学大学院経済学研究科博士後期課程修了)

【社外委員等】

・厚生労働省 年金局 年金調査員 (2010~2011年度)

・参議院 厚生労働委員会調査室 客員調査員 (2011~2012年度)

・厚生労働省 ねんきん定期便・ねんきんネット・年金通帳等に関する検討会 委員 (2011年度)

・生命保険経営学会 編集委員 (2014年~)

・国家公務員共済組合連合会 資産運用委員会 委員 (2023年度~)

【加入団体等】

・生活経済学会、日本財政学会、ほか

・博士(経済学)

中嶋 邦夫のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/21 | 連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を | 中嶋 邦夫 | 研究員の眼 |

| 2025/10/14 | 厚生年金の加入制限が段階的に廃止へ。適用徹底には連携強化が課題。~年金改革ウォッチ 2025年10月号 | 中嶋 邦夫 | 保険・年金フォーカス |

| 2025/09/09 | 年金制度は専業主婦向けに設計!?分布推計で改正の詳細な影響把握を~年金改革ウォッチ 2025年9月号 | 中嶋 邦夫 | 保険・年金フォーカス |

| 2025/09/03 | 成立した年金制度改正が将来の年金額に与える影響 | 中嶋 邦夫 | ニッセイ年金ストラテジー |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【国民年金納付5年延長でも、無収入なら免除の可能性-シリーズ 年金問題のタテとヨコ ザックリつかんでスッキリ整理!?:基礎年金拠出期間5年延長案の背景・内容・影響・論点】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

国民年金納付5年延長でも、無収入なら免除の可能性-シリーズ 年金問題のタテとヨコ ザックリつかんでスッキリ整理!?:基礎年金拠出期間5年延長案の背景・内容・影響・論点のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.