- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- インドの保険監督規制を巡る動向-IRDAIによる一連の改革の状況(その2)-

インドの保険監督規制を巡る動向-IRDAIによる一連の改革の状況(その2)-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

6―保険仲介業者に関する規則の変更

これを通じて、これら 2つの規則にもたらされることが提案されている主な変更点は、以下の通りである。

・法人代理店の保険会社との提携の上限を、従来の保険の各カテゴリ3つから、保険の各カテゴリ9つに引き上げる。

・保険販売会社(Insurance Marketing Firms:IMF)の保険会社との提携の上限を、既存の各保険カテゴリ2つから各保険カテゴリ6つに引き上げる。

・ コーポレートエージェント(損害保険)が、全ての保険を合わせたリスク当たり5千万ルピーを超えない保険金額の商品の商用ラインをカバーする制限の撤廃

7―保険会社の投資ルールの変更

これによると、例えば、以下の変更を検討している。

・保険会社がインフラ投資信託(InVIT)、不動産投資信託(REIT)、追加のTier 1(AT1)債券などの債務証券に投資するための基準の改訂

現在、保険会社は任意の格付けのInvIT又はREITの債券に投資できるが、商品の格付けがAAを超えると評価されたものは「承認された投資」となるが、AA未満の場合、「承認された投資以外」の一部になる。

・ヘッジのみを目的としたエクイティデリバティブの許可

・保険会社が銀行、金融サービス、保険(Banking, Financial Services and Insurance:BFSI)企業に投資する上限を、資産の25%から30%に引き上げる。

8―保険分野におけるInd AS/IFRSの導入に関する専門委員会

専門委員会は、以下の委任事項に取り組む。

a. Ind AS/IFRS の効果的な実施に向けて取られる可能性のあるステップと、フェーズごとのタイムライン

b. Ind AS/IFRSを実装する際の主要な解釈(ベストプラクティス)に関する推奨事項

c. 2022年9月30日に発効する半年ベースで作成されるプロフォーマ財務諸表に関する勧告

d. Ind AS/IFRS に準拠した財務情報開示に関する推奨事項と、即時に適用される可能性のある情報開示

e. 各専門機関からのガイダンスノート、APS11及び教育資料の要件

f. 移行活動から生じる重要な問題や懸念への対処

g. Ind AS/IFRS の効果的な導入に必要と考えられるその他の問題

10 https://www.irdai.gov.in/ADMINCMS/cms/whatsNew_Layout.aspx?page=PageNo4793&flag=1<

11 Actuarial Practice Standards(アクチュアリー実務基準

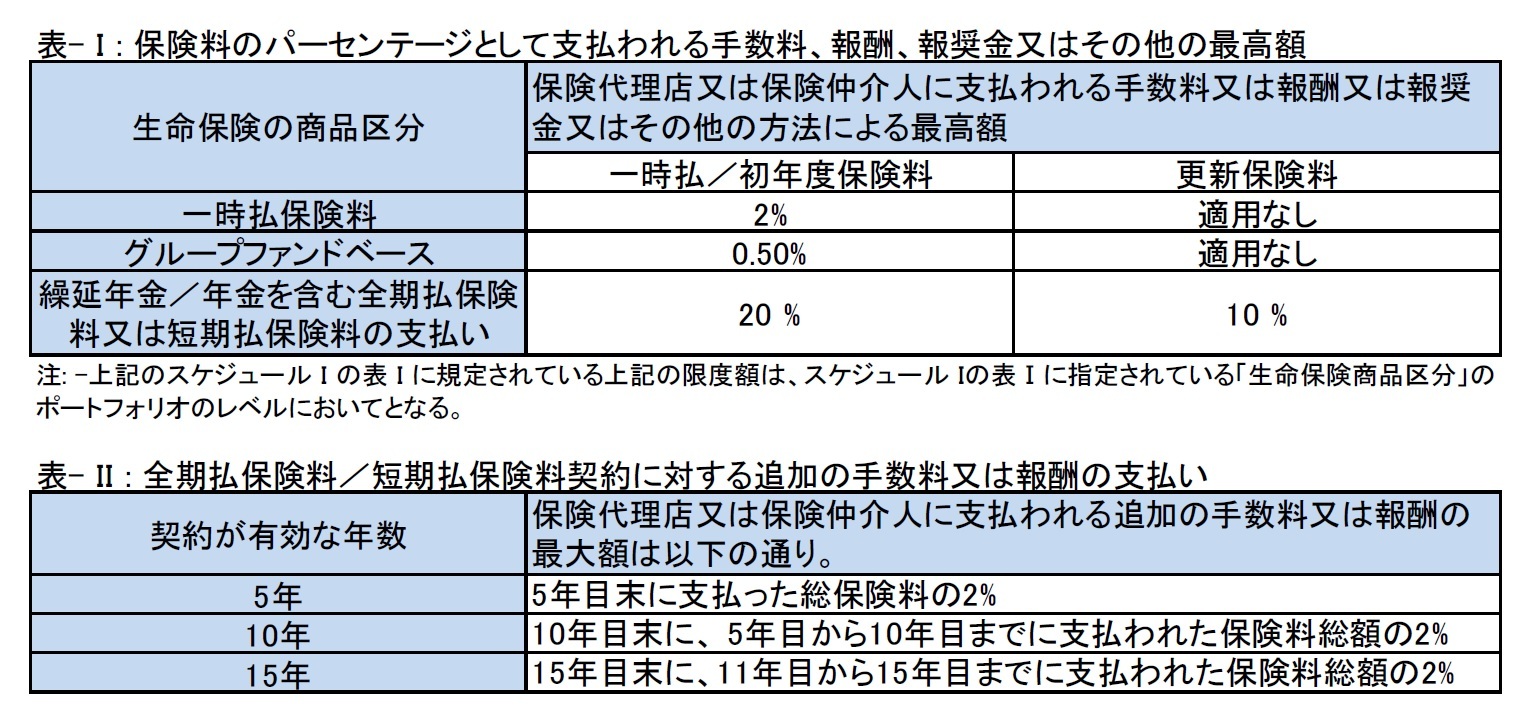

9―保険代理店手数料に関する規制

これは、「2022年IRDAI(保険代理店及び保険仲介人への手数料又は報酬又は報奨金の支払い)規則」と呼ばれるもので、保険代理店及び保険仲介人への手数料又は報酬の上限を提案している。

これによると、市場のイノベーションに対する規制の対応力を強化し、保険会社が新しいビジネスモデル、商品、戦略及び内部プロセスを開発するのを促進し、規制の目的を達成しながら規制を容易に遵守できるようにするため、また保険普及率を向上させる目的で、保険会社の成長への願望と絶え間なく変化する保険ニーズに基づいて費用を管理する柔軟性を保険会社に提供するために、今回の改正提案を行う、と述べている。

具体的には、これらの規則の適用に関して、例えば以下の規定がなされている。

第4項:適用範囲

(b)全ての保険者は 、会社の取締役会によって承認される保険代理店及び保険仲介人への手数料又は報酬又は報奨金の支払いについて、明確に記述された方針を持たなければならない。

(c)取締役会の承認方針は、経験に基づいて毎年見直されるものとする。

(d)手数料又は報酬又は報奨金の支払いに関する方針の目的には、以下の方法による保険代理店及び保険仲介人の業績の向上が含まれるものとする。

(i)国内の保険普及率と密度を高める。

(ii)保険契約者の利益になる。

(iii)事業戦略に見合ったものである。

(iv)業務遂行のコスト効率を高め、保険業務の管理を簡素化する。

( v)それぞれに置かれた相対的な重要度を示す。

第5項: 適用性

i. これらの規制は、「2015 年IRDAI(マイクロ保険)規則」に基づいて指定された保険商品及び当局が随時指定するその他の保険商品には適用されないものとする。

ii. 保険会社が保険契約を直接販売する場合、手数料又は報酬は、保険代理店又は保険仲介人に支払われない。保険会社は、取締役会が承認した方針で指定されているように、そのような保険契約者の 保険料を必ず割引するものとする。

iii. 保険者が提供する政府保険制度に基づいて支払われる最高の手数料又は報酬は、政府制度/通知に指定されているものとする。

第6項:保険者による個人保険代理店への手数料、保険仲介人への報酬、個人保険代理店及び保険仲介人への報奨金

i. 保険代理店又は保険仲介人に支払われる手数料又は報酬又は報奨金は、取締役会が承認した方針に基づいて保険会社が決定するものとする。

ii. 生命保険会社が提供する健康保険商品を含む生命保険商品に基づいて支払われる手数料、報酬、報奨金又はその他の方法で支払われる最高額は、次の通りである。

(a)前会計年度の実際の管理費(EOM)が許容EOM制限の70 %を超えていない場合、生命保険会社は取締役会の承認を得て、その会計年度について次のことを選択するものとする。

(1)スケジュールⅠに従って手数料制限を採用する、又は

(2)取締役会が承認した方針に従って手数料制限を採用する。

(b)前会計年度の実際の管理費(EOM)が許容 EOM 制限の70 %を超える場合、生命保険会社はその会計年度のスケジュール Iに従って、制限を遵守するものとする。

iii. 損害保険会社が提供する健康保険商品を含む損害保険商品に基づいて支払われる手数料、報酬、報奨金又はその他の最大額は、その会計年度にインドで計上された総保険料の20%を超えてはならない。

iv. 独立した健康保険会社が提供する健康保険商品に基づいて支払われる手数料、報酬、報奨金又はその他の最大額は、その会計年度にインドで計上された総保険料の 20%を超えてはならない。

これにより、大規模な銀行窓口販売チャネルを有する生命保険会社等には有利に働くものの、小規模な生命保険会社は市場シェアを失う可能性があると懸念されている。

10―再保険に関する規則

これによると、以下の変更等が提案されている。

a. アドバンス再保険プログラムの提出に関するコンプライアンス要件を軽減する。

b. 再保険事業を行う際の優先順位を修正する。

c. 国境を越えた再保険会社と取引を行いながら、出再者の出再制限を引き上げる。

d. 新しい外国再保険支店(FRBs)に関して割り当てられた資本制限要件を引き下げる。

e. 国際金融サービス センター保険事務所(IIO)14への再々保険は、FRBの自己保有要件にカウントされる。

13 https://www.irdai.gov.in/ADMINCMS/cms/frmGeneral_Layout.aspx?page=PageNo4844&flag=1

14 IIO(International Financial Service Centre Insurance Offices)は、IRDAIによって許可された元受保険業務又は再保険業務を行う支店

11―まとめ

急速に発展しているインドの保険市場ではあるが、さらなる発展のために、新たな規制の策定や既存の規制の緩和・見直し等が求められている。IRDAIのイニシアティブは、現在4.2%となっている保険普及率(=対GDP保険料比率)を2027年までに8~10%とすることを目指している。これらを通じて、インドは今後10年で、保険料収入規模において世界第6位の保険市場になることが想定されている。

新たな長官の下でのIRDAIによる保険規制改革の動きは、インドの保険市場に興味・関心を有する関係者にとって極めて注目度の高い事項である。

今後ともその動向を引き続き注視していくこととしたい。

(2022年11月15日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/04 | 数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- | 中村 亮一 | 研究員の眼 |

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年11月07日

中国の貿易統計(25年10月)~輸出、輸入とも悪化。対米輸出は減少が続く -

2025年11月07日

英国金融政策(11月MPC公表)-2会合連続の据え置きで利下げペースは鈍化 -

2025年11月06日

世の中は人間よりも生成AIに寛大なのか? -

2025年11月06日

働く人の飲酒量とリスク認識:適正化に気づくのはどのような人か -

2025年11月06日

Meta、ByteDanceのDSA違反の可能性-欧州委員会による暫定的見解

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【インドの保険監督規制を巡る動向-IRDAIによる一連の改革の状況(その2)-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

インドの保険監督規制を巡る動向-IRDAIによる一連の改革の状況(その2)-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.