- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- ドイツの民間医療保険及び民間医療保険会社の状況(2)-2020年結果-

2022年04月26日

ドイツの民間医療保険及び民間医療保険会社の状況(2)-2020年結果-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

4―民間医療保険会社の状況(3)-財務面-

この章では、ドイツの保険監督当局のBaFinのAnnual Report 2020等に基づいて、民間医療保険会社の財務面の状況について報告する。

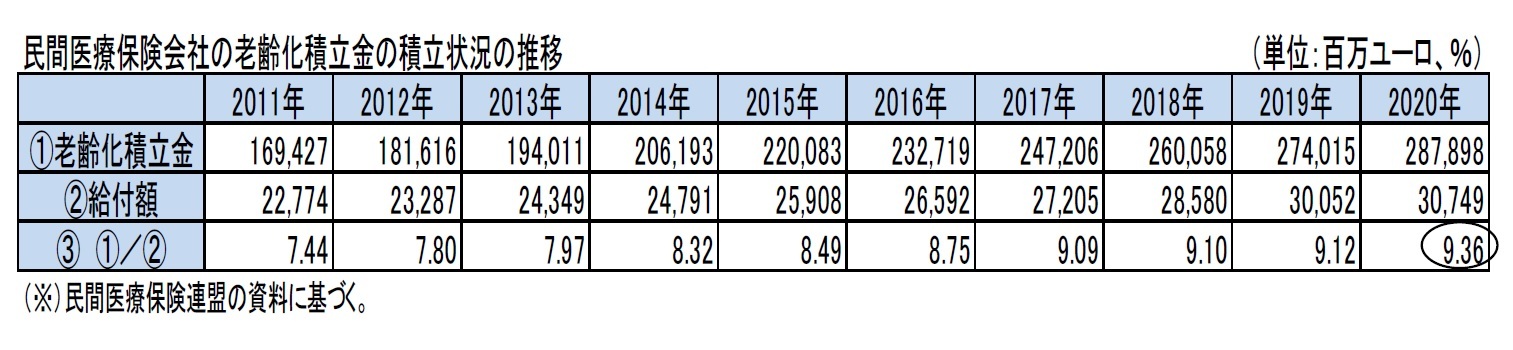

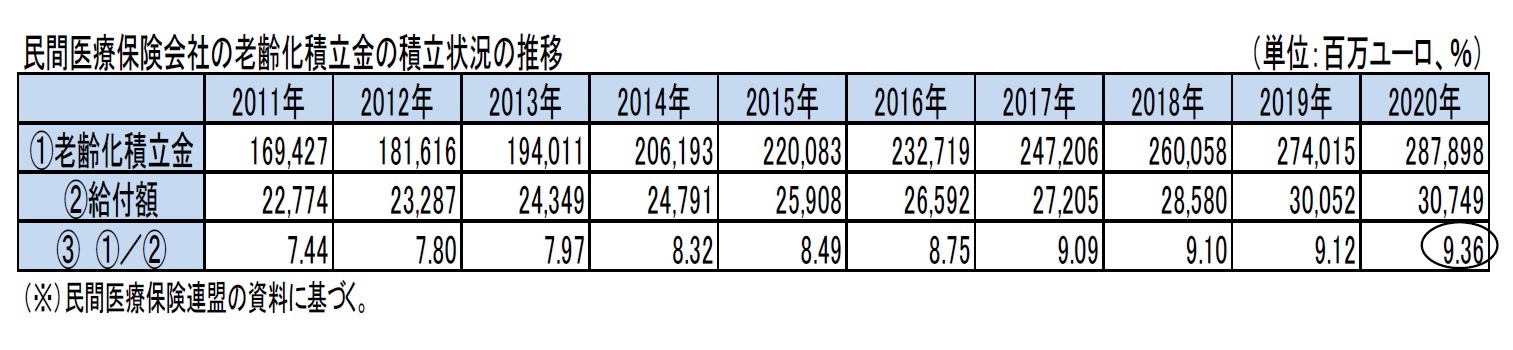

1|老齢化積立金の積立状況

民間医療保険連盟全社の総負債・資本330,465百万ユーロのうち、老齢化積立金が287,898百万ユーロで87.1%を占めている。

その他では、支払備金が8,011百万ユーロ(構成比2.4%)、RfBが14,851百万ユーロ(構成比4.4%)で、資本は7,697百万ユーロ(構成比2.3%)となっている。

民間医療保険連盟全社の総負債・資本330,465百万ユーロのうち、老齢化積立金が287,898百万ユーロで87.1%を占めている。

その他では、支払備金が8,011百万ユーロ(構成比2.4%)、RfBが14,851百万ユーロ(構成比4.4%)で、資本は7,697百万ユーロ(構成比2.3%)となっている。

このうち、老齢化積立金の積立額及びその給付額に対する比率の推移は、以下の通りとなっている。

高齢化の進展に対応する形で、毎年比率が上昇してきている。2020年末では、9.36年分の給付金額に相当する老齢化積立金が積み立てられている状況にある。

高齢化の進展に対応する形で、毎年比率が上昇してきている。2020年末では、9.36年分の給付金額に相当する老齢化積立金が積み立てられている状況にある。

2|ソルベンシーの状況

ソルベンシーIIが2016年1月1日に施行されて以来、ソルベンシーIは保険監督法第211条の意味の範囲内で小規模な保険会社としての資格を有する6つの医療保険会社にのみ適用されてきた。6つの全ての会社が2020年12月31日時点でそれらに適用されるソルベンシー規則を遵守している。

残りの40の医療保険会社は、2020年末現在、ソルベンシーIIの対象となっている。これらの医療保険会社の大多数は、SCR(Solvency Capital Requirement:ソルベンシー資本要件)の計算に標準式を使用している。4つの会社は、部分的又は完全な内部モデルを使用している。どの会社も、USP(Undertakings Specific Parameter:会社固有のパラメータ)を使用していない。

40社のうち、2社がVA(Volatility Adjustment:ボラティリティ調整)とTTP(Transitional on the Technical Provision:技術的準備金に関する移行措置)を適用し、3社がVAのみを適用し、1社がTTPのみを適用した。TRFR(Transitional on the Risk- Free Rate:リスクフリー金利の移行措置)を適用した会社はなかった。また、移行措置の適用無しではSCRを満たせない会社は改善計画の提出が求められるが、そのような会社は無かった。

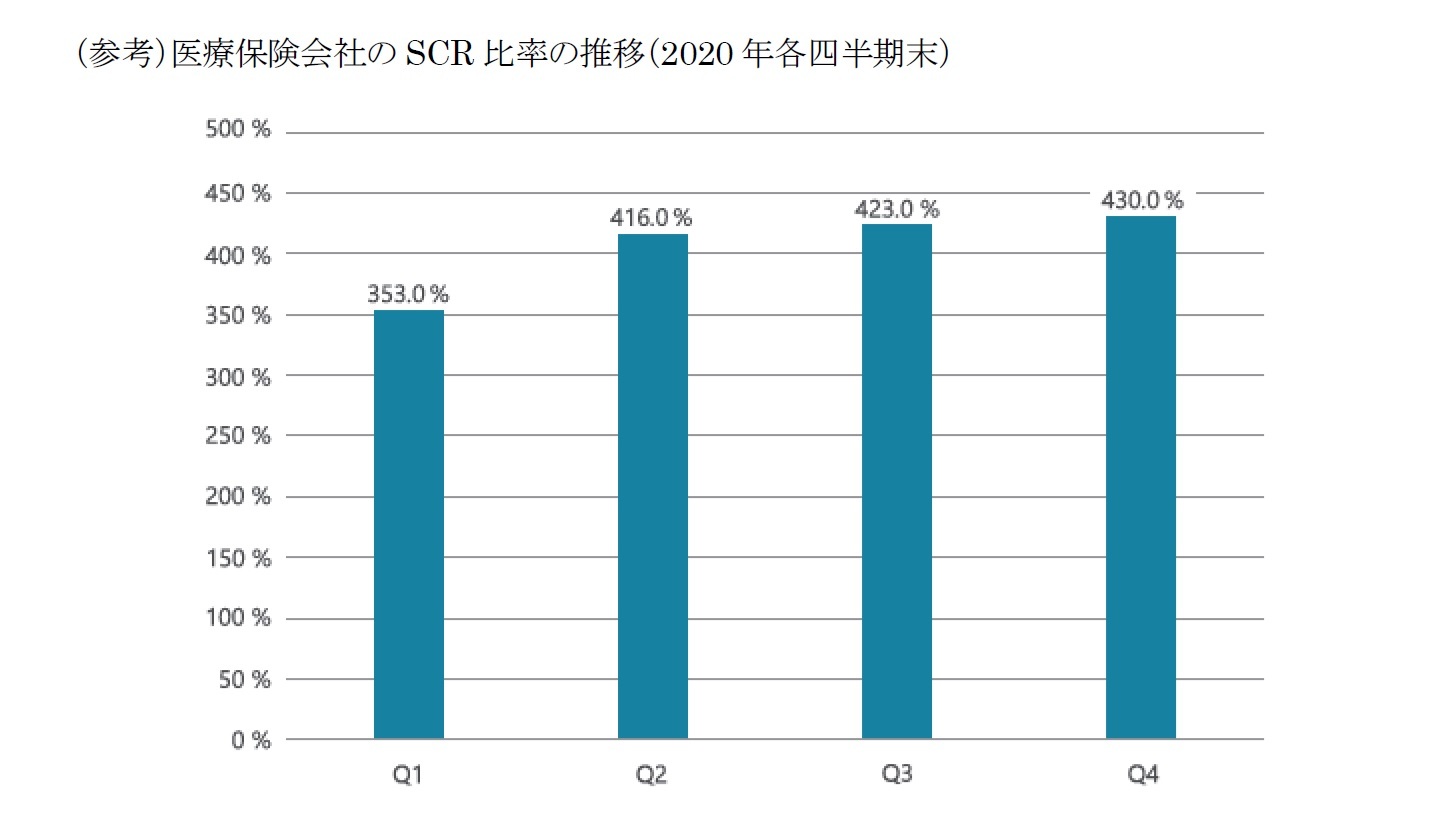

全ての会社が、2020年12月31日現在及び2020年の全ての四半期報告日において、SCRの十分なカバレッジを有していたことが示された。

2019年12月31日現在、民間医療保険者のSCRカバレッジ率は474%だった。2020年の第一四半期には、特に新型コロナウイルス危機の初期に資本市場の公正価値が大幅に下落したため、平均SCRカバレッジ比率は353.0%と急激に大きく低下した。ただし、その後、年間を通じては回復して、2020年12月31日現在では430%だった。

2020年12月31日現在、全ての民間医療保険会社の総SCRは72億ユーロ(2019年12月31日現在は65億ユーロ、以下同様)であった。医療保険会社は主に市場リスクにさらされている。これは、標準式の使用者のSCRの約74%(約81%)に相当している。また、その時点でのSCRの約47%(約41%)が医療保険の引受リスクに関連していた。

2020年12月31日現在、全ての医療保険会社の総自己資本は約310億ユーロ(約287億ユーロ)だった。医療保険会社は自己資本の大部分(約2/3)を調整準備金として報告している。サープラス資金も自己資本の大きな構成要素であり、1/3弱を占めている。自己資本の他の構成要素である株式資本やそれに伴う発行プレミアムは相対的に重要ではない。

ソルベンシーIIが2016年1月1日に施行されて以来、ソルベンシーIは保険監督法第211条の意味の範囲内で小規模な保険会社としての資格を有する6つの医療保険会社にのみ適用されてきた。6つの全ての会社が2020年12月31日時点でそれらに適用されるソルベンシー規則を遵守している。

残りの40の医療保険会社は、2020年末現在、ソルベンシーIIの対象となっている。これらの医療保険会社の大多数は、SCR(Solvency Capital Requirement:ソルベンシー資本要件)の計算に標準式を使用している。4つの会社は、部分的又は完全な内部モデルを使用している。どの会社も、USP(Undertakings Specific Parameter:会社固有のパラメータ)を使用していない。

40社のうち、2社がVA(Volatility Adjustment:ボラティリティ調整)とTTP(Transitional on the Technical Provision:技術的準備金に関する移行措置)を適用し、3社がVAのみを適用し、1社がTTPのみを適用した。TRFR(Transitional on the Risk- Free Rate:リスクフリー金利の移行措置)を適用した会社はなかった。また、移行措置の適用無しではSCRを満たせない会社は改善計画の提出が求められるが、そのような会社は無かった。

全ての会社が、2020年12月31日現在及び2020年の全ての四半期報告日において、SCRの十分なカバレッジを有していたことが示された。

2019年12月31日現在、民間医療保険者のSCRカバレッジ率は474%だった。2020年の第一四半期には、特に新型コロナウイルス危機の初期に資本市場の公正価値が大幅に下落したため、平均SCRカバレッジ比率は353.0%と急激に大きく低下した。ただし、その後、年間を通じては回復して、2020年12月31日現在では430%だった。

2020年12月31日現在、全ての民間医療保険会社の総SCRは72億ユーロ(2019年12月31日現在は65億ユーロ、以下同様)であった。医療保険会社は主に市場リスクにさらされている。これは、標準式の使用者のSCRの約74%(約81%)に相当している。また、その時点でのSCRの約47%(約41%)が医療保険の引受リスクに関連していた。

2020年12月31日現在、全ての医療保険会社の総自己資本は約310億ユーロ(約287億ユーロ)だった。医療保険会社は自己資本の大部分(約2/3)を調整準備金として報告している。サープラス資金も自己資本の大きな構成要素であり、1/3弱を占めている。自己資本の他の構成要素である株式資本やそれに伴う発行プレミアムは相対的に重要ではない。

3|将来収支予測

BaFinは、2020年に、資本市場における不利な進展が業績及び金融の安定性に与える影響をシミュレートするために、医療保険会社向けの予測テストを実施した。

老齢化積立金を設定する必要がない短期商品のみを提供している7社を除く39の医療保険会社が、2020年9月30日の基準日時点で将来収支予測を行った。これは、医療保険会社の低金利による中期的影響を調べることに焦点を当てて行われた。この目的のために、BaFinは、各シナリオが異なる不利な資本市場シナリオの下で、2020年及びその後の4年間のHGB(商法)に準拠した予測財務業績に関するデータを収集した。あるシナリオでは、BaFinは、新規投資及び再投資は、0.5%のリターンの固定金利証券でのみ行われると仮定した。2番目のシナリオでは、医療保険会社は、金利の変化がないと仮定して、個々の会社計画に従って新規投資と再投資をシミュレートできた。

全体的な結論は、持続的な低金利環境は、経済的観点から医療保険会社にとって対応できるものであった、ということだった。予想されたように、生成されたデータは、低金利シナリオでは新規投資と再投資に付随するリスクが発生し続け、投資収益が減少することを示していた。これは、保険料調整によって数理計算上の割引率を徐々に引き下げる必要があることを示していた。

BaFinは、2020年に、資本市場における不利な進展が業績及び金融の安定性に与える影響をシミュレートするために、医療保険会社向けの予測テストを実施した。

老齢化積立金を設定する必要がない短期商品のみを提供している7社を除く39の医療保険会社が、2020年9月30日の基準日時点で将来収支予測を行った。これは、医療保険会社の低金利による中期的影響を調べることに焦点を当てて行われた。この目的のために、BaFinは、各シナリオが異なる不利な資本市場シナリオの下で、2020年及びその後の4年間のHGB(商法)に準拠した予測財務業績に関するデータを収集した。あるシナリオでは、BaFinは、新規投資及び再投資は、0.5%のリターンの固定金利証券でのみ行われると仮定した。2番目のシナリオでは、医療保険会社は、金利の変化がないと仮定して、個々の会社計画に従って新規投資と再投資をシミュレートできた。

全体的な結論は、持続的な低金利環境は、経済的観点から医療保険会社にとって対応できるものであった、ということだった。予想されたように、生成されたデータは、低金利シナリオでは新規投資と再投資に付随するリスクが発生し続け、投資収益が減少することを示していた。これは、保険料調整によって数理計算上の割引率を徐々に引き下げる必要があることを示していた。

4|ACIRと技術的金利

医療保険会社は、ACIR(Actuarial corporate interest rate:保険数理上の会社金利)に基づいて技術的金利を決定する。

(生命保険と同様のテクニックを使用して運営される)SLT医療保険のビジネスモデルは、保険料率に基づいており、保険料率が適切かどうかを確認するために毎年見直す必要がある。これには、保険料の計算の基礎となる全ての前提、特に投資の純利益の進展に関連する前提の調査が含まれる。保険会社は、ドイツアクチュアリー協会(DAV)によって開発されたACIRに基づいて、この進展と安全マージンを推定する。保険会社は毎年ACIRをBaFinに報告する必要がある。これにより、保険料の調整が必要な場合に、既存の保険料の技術的金利を引き下げる必要があるかどうかが決定される。

2020年に計算されたACIRの数値は、セクター全体でドイツの医療保険監督規則に規定されている最高技術的金利3.5%を下回っていた。低金利環境が続いている結果、ACIRの数値は前年に比べて低下した。したがって、殆どの場合、保険会社は、保険料率の目的で使用される関連する技術的金利をさらに引き下げる必要がある。ACIRガイドラインには、この目的のための手順が含まれており、保険数理調整に関与する責任アクチュアリー及び保険数理管財人が、対象会社に適切で信頼できる技術的金利を決定できるようにする。

被保険者の約84%(前年は61%、以下同様)が、2021年にペンディングの完全医療保険の保険料調整の影響を受ける。このセクターの平均保険料調整額は約10.1% (5.1%)である。医療保険会社は、保険料の増加を制限するために、合計約26億ユーロ(約20億ユーロ)の配当のための準備金を使用した1。

医療保険会社は、ACIR(Actuarial corporate interest rate:保険数理上の会社金利)に基づいて技術的金利を決定する。

(生命保険と同様のテクニックを使用して運営される)SLT医療保険のビジネスモデルは、保険料率に基づいており、保険料率が適切かどうかを確認するために毎年見直す必要がある。これには、保険料の計算の基礎となる全ての前提、特に投資の純利益の進展に関連する前提の調査が含まれる。保険会社は、ドイツアクチュアリー協会(DAV)によって開発されたACIRに基づいて、この進展と安全マージンを推定する。保険会社は毎年ACIRをBaFinに報告する必要がある。これにより、保険料の調整が必要な場合に、既存の保険料の技術的金利を引き下げる必要があるかどうかが決定される。

2020年に計算されたACIRの数値は、セクター全体でドイツの医療保険監督規則に規定されている最高技術的金利3.5%を下回っていた。低金利環境が続いている結果、ACIRの数値は前年に比べて低下した。したがって、殆どの場合、保険会社は、保険料率の目的で使用される関連する技術的金利をさらに引き下げる必要がある。ACIRガイドラインには、この目的のための手順が含まれており、保険数理調整に関与する責任アクチュアリー及び保険数理管財人が、対象会社に適切で信頼できる技術的金利を決定できるようにする。

被保険者の約84%(前年は61%、以下同様)が、2021年にペンディングの完全医療保険の保険料調整の影響を受ける。このセクターの平均保険料調整額は約10.1% (5.1%)である。医療保険会社は、保険料の増加を制限するために、合計約26億ユーロ(約20億ユーロ)の配当のための準備金を使用した1。

5―まとめ

以上、ドイツにおける民間医療保険及び民間医療保険会社の状況について、2020年数値に基づいて、2回のレポートで報告してきた。

ドイツの生命保険会社は、長期の貯蓄性商品を保証利率付で販売してきたことから、低金利環境の継続で、販売面でも財務面でもかなり厳しい運営を迫られている状況にあった。それに比べると、医療保険会社の状況は、これまで相対的に大きな問題として捉えられている状況にはなかった。

これは、医療保険会社の場合には、利率に比べて、保険事故発生率による影響がより大きな意味合いを有していたことが関係していた。ただし、代替医療保険等は終身保障で提供されていることから、金利環境に基づく割引率の影響が、特に昨今の低金利環境の継続によって、かなり大きなものとなってきていた。こうした状況下で、2021年には、2020年に比べてさらに多くの被保険者が保険料調整の影響を受ける形になっている。

こうしたドイツにおける民間医療保険及び民間医療保険会社の状況については、今後のドイツにおける公的医療保険制度の改定等の動向と併せて、同じように超低金利環境下にある日本においても参考になるものがあると思われることから、その動向を引き続き注視していくこととしたい。

ドイツの生命保険会社は、長期の貯蓄性商品を保証利率付で販売してきたことから、低金利環境の継続で、販売面でも財務面でもかなり厳しい運営を迫られている状況にあった。それに比べると、医療保険会社の状況は、これまで相対的に大きな問題として捉えられている状況にはなかった。

これは、医療保険会社の場合には、利率に比べて、保険事故発生率による影響がより大きな意味合いを有していたことが関係していた。ただし、代替医療保険等は終身保障で提供されていることから、金利環境に基づく割引率の影響が、特に昨今の低金利環境の継続によって、かなり大きなものとなってきていた。こうした状況下で、2021年には、2020年に比べてさらに多くの被保険者が保険料調整の影響を受ける形になっている。

こうしたドイツにおける民間医療保険及び民間医療保険会社の状況については、今後のドイツにおける公的医療保険制度の改定等の動向と併せて、同じように超低金利環境下にある日本においても参考になるものがあると思われることから、その動向を引き続き注視していくこととしたい。

(2022年04月26日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

| 2025/09/25 | 数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- | 中村 亮一 | 研究員の眼 |

| 2025/09/12 | 数字の「48」に関わる各種の話題-48という数字は、結構いろいろな場面で現れてくるようだ- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】 -

2025年10月10日

企業物価指数2025年9月~国内企業物価の上昇率は前年比2.7%、先行きは鈍化予想~ -

2025年10月10日

中期経済見通し(2025~2035年度) -

2025年10月10日

保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など -

2025年10月10日

若者消費の現在地(4)推し活が映し出す、複層的な消費の姿~データで読み解く20代の消費行動

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ドイツの民間医療保険及び民間医療保険会社の状況(2)-2020年結果-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ドイツの民間医療保険及び民間医療保険会社の状況(2)-2020年結果-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.