- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 新型コロナウイルスの感染拡大が保険会社に与える影響(2)-欧州大手保険Gの2020年第2四半期公表による-

2020年09月01日

新型コロナウイルスの感染拡大が保険会社に与える影響(2)-欧州大手保険Gの2020年第2四半期公表による-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

米国や欧州においては、7月下旬から8月にかけて、2020年の第2四半期の業績発表が行われてきている。4月下旬から5月にかけて行われた2020年の第1四半期の業績発表については、保険年金フォーカス「新型コロナウイルスの感染拡大が保険会社に与える影響(1)-米国大手保険G及び大手再保険Gの2020年第2四半期業績発表による-」(2020.5.22)及び「新型コロナウイルスの感染拡大が保険会社に与える影響(2)-欧州大手保険Gの2020年第1四半期公表による-」(2020.5.27)で報告した。

今回の業績発表は、新型コロナウイルス(COVID-19)の感染拡大が本格化した時期に対応するものであるだけに、各社の実際のCOVID-19の影響の程度や今後の動向をどのように見ているのかについて、引き続き不確実性が高い要素が多いものの、第1四半期に比べればより具体的なデータに基づいた判断等が行える状況になっている。

今回は、こうした米国や欧州の保険会社の第2四半期の業績発表の中から、大手保険グループのCOVID-19の影響等に関する公表内容について、2回に分けて報告している。まずは、前回のレポートでは、米国大手保険グループ及び大手再保険グループの状況を報告した。今回のレポートでは、欧州大手保険グループの状況を報告する。

今回の業績発表は、新型コロナウイルス(COVID-19)の感染拡大が本格化した時期に対応するものであるだけに、各社の実際のCOVID-19の影響の程度や今後の動向をどのように見ているのかについて、引き続き不確実性が高い要素が多いものの、第1四半期に比べればより具体的なデータに基づいた判断等が行える状況になっている。

今回は、こうした米国や欧州の保険会社の第2四半期の業績発表の中から、大手保険グループのCOVID-19の影響等に関する公表内容について、2回に分けて報告している。まずは、前回のレポートでは、米国大手保険グループ及び大手再保険グループの状況を報告した。今回のレポートでは、欧州大手保険グループの状況を報告する。

2―欧州大手保険Gの公表内容

ここでは、欧州大手保険Gから、AXA、Allianz、Generali、Aviva、Aegon及びZurichの状況について報告する。

1|AXA

AXAは、その2020年第2四半期の業績発表1において、COVID-19について、「COVID-19の請求:2020年の基礎利益への推定影響額は15億ユーロで、上半期に計上された」とした。

Thomas Buberl CEOは、「2020年上半期、AXAは、COVID-19のパンデミックという厳しい状況の中で、回復力を示した。売上高は2%減少して520億ユーロとなった。これは、第1四半期の力強い成長が、第2四半期の事業活動の低迷により相殺されたことを反映している。」と述べた。また「当グループの基礎利益は19億ユーロ(対前年同期48%減少、以下同様)であり、COVID-19 の請求2及びEquitable Holdings(EQH)の売却を除くと1%増であった。AXAの収益に対するCOVID-19の影響は、以前発表されたガイダンスに沿ったものだった。AXA XLをはじめとする商業ラインが最も大きな影響を受けたが、その他のグループは回復力があり、COVID-19の請求による影響は、自動車の請求頻度の低下と、医療&資産管理の成長によってほぼ相殺された。」と述べた。さらに「COVID-19のパンデミックは、社会を保護し、経済回復を支援する上での保険の重要な役割を示している。この信念は、『重要なものを保護することによって人間の進歩のために行動する』という私たちの新しい目的に組み込まれている。」と述べた。

各項目への影響等については、例えば以下の記述(抜粋)が行われている。

(1)収入

総収益は、第1四半期の大幅な成長(+ 4%)とCOVID-19の関連での第2四半期の減少(▲10%)を反映して、2%減少した。上半期の収益の減少は、(i)主に第2四半期のCOVID-19の影響によるフランスと欧州での一般勘定貯蓄の売上減少が大きい生命保険&貯蓄(▲8%)、(ii)主に殆どの地域でのロックダウン期間中の新契約活動の減少及び特にAXA XLでの大幅な価格上昇を伴う安定した商業ラインが、 COVID-19の関連での規模の減少によって相殺されたことによる個人保険の減少(▲2%)を反映した損害保険(▲1%)、が、(iii)全ての地域での成長による医療保険(+ 9%)、及び(iv)資産管理(+ 3%)の管理対象の平均資産の増加によって一部相殺された。

(2)収益

基礎収益は48%減少して19億ユーロになった、これは主に、(i)COVID-19関連の請求による損害保険(▲72%)、(ii)主として COVID-19の関連での障害補償の延長と年金割引率の低下にリンクした生命保険&貯蓄(-9%)、(iii)強い収入成長を反映した医療保険(+ 7%)、及び(iv)2019年のEQHの非連結化の影響、によるものである。 15億ユーロのCOVID-19請求とEQHの連結除外の影響を除くと、基礎利益は1%増加した。

(3) Ambition 2020 targets

COVID-19が2020年の基礎利益に与える重要な影響の概算に関し、AXAは、Ambition 2020のソルベンシーII比率とフリー・キャッシュ・フローを維持したものの、1株当たり基礎利益、調整後自己資本利益率の目標を取り下げている。

1 https://www-axa-com.cdn.axa-contento-118412.eu/www-axa-com%2F42f022db-8f5d-4035-bf12-34832bd24cb5_axa_pr_20200806.pdf

2 「COVID-19の請求」には、P&C、L&S、医療保険のCOVID-19関連の純請求額、ならびに連帯措置及びCOVID-19に関連する費用控除後の少量の影響が含まれる。「COVID-19の請求」には、COVID-19危機に関連する金融市場への影響(投資証拠金、ユニットリンク手数料、資産運用手数料等への影響を含む)は含まれていない。

1|AXA

AXAは、その2020年第2四半期の業績発表1において、COVID-19について、「COVID-19の請求:2020年の基礎利益への推定影響額は15億ユーロで、上半期に計上された」とした。

Thomas Buberl CEOは、「2020年上半期、AXAは、COVID-19のパンデミックという厳しい状況の中で、回復力を示した。売上高は2%減少して520億ユーロとなった。これは、第1四半期の力強い成長が、第2四半期の事業活動の低迷により相殺されたことを反映している。」と述べた。また「当グループの基礎利益は19億ユーロ(対前年同期48%減少、以下同様)であり、COVID-19 の請求2及びEquitable Holdings(EQH)の売却を除くと1%増であった。AXAの収益に対するCOVID-19の影響は、以前発表されたガイダンスに沿ったものだった。AXA XLをはじめとする商業ラインが最も大きな影響を受けたが、その他のグループは回復力があり、COVID-19の請求による影響は、自動車の請求頻度の低下と、医療&資産管理の成長によってほぼ相殺された。」と述べた。さらに「COVID-19のパンデミックは、社会を保護し、経済回復を支援する上での保険の重要な役割を示している。この信念は、『重要なものを保護することによって人間の進歩のために行動する』という私たちの新しい目的に組み込まれている。」と述べた。

各項目への影響等については、例えば以下の記述(抜粋)が行われている。

(1)収入

総収益は、第1四半期の大幅な成長(+ 4%)とCOVID-19の関連での第2四半期の減少(▲10%)を反映して、2%減少した。上半期の収益の減少は、(i)主に第2四半期のCOVID-19の影響によるフランスと欧州での一般勘定貯蓄の売上減少が大きい生命保険&貯蓄(▲8%)、(ii)主に殆どの地域でのロックダウン期間中の新契約活動の減少及び特にAXA XLでの大幅な価格上昇を伴う安定した商業ラインが、 COVID-19の関連での規模の減少によって相殺されたことによる個人保険の減少(▲2%)を反映した損害保険(▲1%)、が、(iii)全ての地域での成長による医療保険(+ 9%)、及び(iv)資産管理(+ 3%)の管理対象の平均資産の増加によって一部相殺された。

(2)収益

基礎収益は48%減少して19億ユーロになった、これは主に、(i)COVID-19関連の請求による損害保険(▲72%)、(ii)主として COVID-19の関連での障害補償の延長と年金割引率の低下にリンクした生命保険&貯蓄(-9%)、(iii)強い収入成長を反映した医療保険(+ 7%)、及び(iv)2019年のEQHの非連結化の影響、によるものである。 15億ユーロのCOVID-19請求とEQHの連結除外の影響を除くと、基礎利益は1%増加した。

(3) Ambition 2020 targets

COVID-19が2020年の基礎利益に与える重要な影響の概算に関し、AXAは、Ambition 2020のソルベンシーII比率とフリー・キャッシュ・フローを維持したものの、1株当たり基礎利益、調整後自己資本利益率の目標を取り下げている。

1 https://www-axa-com.cdn.axa-contento-118412.eu/www-axa-com%2F42f022db-8f5d-4035-bf12-34832bd24cb5_axa_pr_20200806.pdf

2 「COVID-19の請求」には、P&C、L&S、医療保険のCOVID-19関連の純請求額、ならびに連帯措置及びCOVID-19に関連する費用控除後の少量の影響が含まれる。「COVID-19の請求」には、COVID-19危機に関連する金融市場への影響(投資証拠金、ユニットリンク手数料、資産運用手数料等への影響を含む)は含まれていない。

2|Allianz

Allianzは、その2020年第2四半期の業績発表3において、COVID-19について、「COVID-19危機は、最も深刻な経済・金融市場の混乱を引き起こした。金融市場は2020年第2四半期に持ち直したが、景気回復は依然として脆弱である。しかし、Allianzは、その十分に分散された事業ポートフォリオと強固なバランスシートによって、現在の危機をうまく切り抜けており、2020年の第2四半期には堅実な結果を達成した。継続的な不確実性のため、2020年の営業利益の見通しは現時点では公表していない。」と述べた。

為替及び連結の影響を調整した内部収益の成長は、主に生命/医療保険事業セグメントにより牽引され、2020年第2四半期には7.7%減少した。総収入は6.8%減少の309億ユーロ(前年同期は332億ユーロ、以下同様)、営業利益は18.8%減少の26億ユーロ(32億ユーロ)となった。損害保険事業セグメントにおいては、COVID-19関連損失の計上や営業投資の減少により、営業利益は17.4%減少した。生命/医療保険事業の営業利益は、2019年の一時利益が好調であったことを主因として減少したが、持ち直しの動きとなった。資産運用事業は、手数料の減少などにより営業利益は減少したが、堅調に推移した。

また、第2四半期累計ベースでは、売上高は735億ユーロで横ばいだった。営業利益は20.5%減の49 億ユーロ(61億ユーロ)となり、COVID-19は保険事業の営業利益に大きなマイナスの影響を与えた。損害保険は、引受及び営業投資の結果が減少した。生命/医療保険事業は、2019年の一時黒字化と投資利益率の低下により、営業利益は減少した。AuM(管理資産残高)主導の増収により、資産管理事業の営業利益は増加した。

COVID-19による営業利益への上半期での影響は12億ユーロと推定され、損害保険事業で8億ユーロ、生命/医療保険事業で4億ユーロとなっている。資産管理事業では、第三者資産のアウトフローが第1四半期では多かったが、第2四半期の強いインフローで一部相殺されて、上半期では210億ユーロのアウトフローとなった。

Allianzは、その2020年第2四半期の業績発表3において、COVID-19について、「COVID-19危機は、最も深刻な経済・金融市場の混乱を引き起こした。金融市場は2020年第2四半期に持ち直したが、景気回復は依然として脆弱である。しかし、Allianzは、その十分に分散された事業ポートフォリオと強固なバランスシートによって、現在の危機をうまく切り抜けており、2020年の第2四半期には堅実な結果を達成した。継続的な不確実性のため、2020年の営業利益の見通しは現時点では公表していない。」と述べた。

為替及び連結の影響を調整した内部収益の成長は、主に生命/医療保険事業セグメントにより牽引され、2020年第2四半期には7.7%減少した。総収入は6.8%減少の309億ユーロ(前年同期は332億ユーロ、以下同様)、営業利益は18.8%減少の26億ユーロ(32億ユーロ)となった。損害保険事業セグメントにおいては、COVID-19関連損失の計上や営業投資の減少により、営業利益は17.4%減少した。生命/医療保険事業の営業利益は、2019年の一時利益が好調であったことを主因として減少したが、持ち直しの動きとなった。資産運用事業は、手数料の減少などにより営業利益は減少したが、堅調に推移した。

また、第2四半期累計ベースでは、売上高は735億ユーロで横ばいだった。営業利益は20.5%減の49 億ユーロ(61億ユーロ)となり、COVID-19は保険事業の営業利益に大きなマイナスの影響を与えた。損害保険は、引受及び営業投資の結果が減少した。生命/医療保険事業は、2019年の一時黒字化と投資利益率の低下により、営業利益は減少した。AuM(管理資産残高)主導の増収により、資産管理事業の営業利益は増加した。

COVID-19による営業利益への上半期での影響は12億ユーロと推定され、損害保険事業で8億ユーロ、生命/医療保険事業で4億ユーロとなっている。資産管理事業では、第三者資産のアウトフローが第1四半期では多かったが、第2四半期の強いインフローで一部相殺されて、上半期では210億ユーロのアウトフローとなった。

今後の見通しについて、Oliver Bäte CEOは、「パンデミックは、あらゆる業界にとって引き続き課題となっている。それにもかかわらず、Allianzは2020年上半期に堅調な業績を達成し、目覚ましい回復力を示しており、2020年下半期にも堅調な業績を達成できると確信している。」と述べた。

3|Generali

Generaliは、その2020年第2四半期の業績発表4において、COVID-19について、「前例のない状況で、COVID-19のパンデミックによるマクロ経済及び財務への大きな影響があり、グループの半年の結果は回復力のある業績を示し、堅実な資本ポジションを確認している。」と述べた。

また、Philippe Donnet CEOは、次のようにコメントした。

「今年上半期の業績は、グループの戦略の妥当性、そのビジネスモデルの強固さ、及びこれらの前例のない状況に直面することを可能にしたGeneraliの卓越した技術を裏付けている。グループの主要な優先事項の1つは、臨時国際基金やその他の取り組みを通じて、COVID-19の影響を受けるコミュニティをサポートすることだった。また、ビジネスと運営構造の革新とデジタル変革を加速することにより、この困難な瞬間に対応した。さらに、持続可能な成長を追求しながら、規律ある効果的な方法でGenerali 2021戦略を実行し続けた。」

グループの純利益は、金融市場のパフォーマンスに関連する投資に対する正味減損2億26百万ユーロ、BSIの売却に関する仲裁和解のための1億83百万ユーロ及びパンデミック緊急事態のための臨時国際基金への1億2千万ユーロの寄付を反映して、7億74百万ユーロ(対前年同期で▲56.7%、以下同様)だった。 COVID-19の臨時国際基金の一時的な費用を除いた調整済純利益は、10億32百万ユーロ(▲21.2%)だった。

営業外損益の▲9億41百万ユーロ(上半期は▲5億88百万ユーロ)は、投資(売却可能金融資産)に対する2億50百万ユーロの減損、グローバルなCOVID-19の発生による影響を受けた金融市場の状況の結果 、ならびにスイスにおける当社の生命保険事業ののれんに関連する93百万ユーロの減損を反映している。減少は、またグループが立ち上げた臨時国際基金の設立のための1億ユーロの営業外費用によるもので、さらに、54百万ユーロは、地域のイニシアティブへの資金提供にも割り当てられ、COVID-19パンデミック非常事態の間の救援活動を支援した。2019年に開始され、2020年に継続している債務削減戦略に牽引されて、金融債務に対する利子の貢献はプラスだった。

また、プレス資料の中では、「COVID-19の開示」の項目において、以下のように述べられている。

「COVID-19パンデミックは、グループの様々な事業セグメントに影響を与えた。

生命保険セグメントでは、ユニットリンク商品は、株式市場のボラティリティに続いて、新契約の成長の鈍化を記録した。貯蓄事業は、新契約の減少と解約の増加を記録した。顧客による保険補償の需要の高まりのおかげで、保障契約は部分的にのみ影響を受けた。

技術的な収益性に関しては、これまでのところ、影響は軽微である。

損害保険セグメントについては、3月から6月にかけて、新契約と更新が特に影響を受けた。ロックダウンの影響により、自動車、企業、中小企業の保険料が減少した。自動車の請求は3月に減少したが、自動車以外のビジネスでは、一部のライン(例えば、キャンセルされた旅行の払戻しなど)のコストが上昇した。当グループは、危機の最悪のヒットセクターの1つであるイベント中止というビジネスにさらされていない。

資産管理セグメントは、パンデミックの影響をダブルに受けた。資産ベースの手数料は、株価の低下と確定利付証券(BTP及びその他の周辺政府証券を含む)の減少に続き、さらに一部の投資家からの流出があった。

Generaliは、新しい補償とサービスで商品の範囲を拡大し、ロックダウン環境を管理するために契約条件を適応させることにより、変化する事業環境に対応した。さらに、グループはオンライン販売と顧客支援を提供するためにデジタル化のプロセスを加速した。グループは、当局と政府が顧客と代理店のネットワークの両方に要求したものを超えて、財政的支援を提供した。Generaliは、全ての国、特に自動車ライン、で顧客を保護するための対策を講じ、下期にも継続して実施する。資産管理セグメントでは、Generaliは、ローンポートフォリオの品質を継続的に監視し、保険ポートフォリオのリスクを引き受ける能力を再評価し、流動性を慎重に管理して解約リスクの増加に対処することにより、顧客と保険契約者を保護するために迅速に対応した。

これらの状況を考慮して、COVID-19のパンデミックにより、グループの業績は約▲84百万ユーロの悪影響を受けたと推定されている。 特に、前述の金融市場環境を考えると、主に投資純利益の低下が原因で、生命保険事業は合計で▲225百万ユーロの影響を受けたと推定されている。また、損害保険事業は、87百万ユーロのプラスの影響を受けたと推定されている。パンデミックに直接関連している請求数の増加と現在の収入の減少は、グループが活動する主要国でのロックダウンの結果として、年の最初の6か月に記録された請求の減少により相殺された。

最後に、COVID-19危機に対応してグループが実施した様々なイニシアティブ後のコスト削減により、業績はプラスの影響を受けたと推定されている。これらのイニシアティブには、グループの従業員の安全を確保するための新しい働き方が含まれている。これは、コスト削減につながるスマートワーキングの拡張によるものである(例:旅費、イベント費用など)。

さらに、グループの営業外の結果は、1億ユーロの臨時国際基金の設立、及びCOVID-19緊急事態に対応するために実施された追加の54百万ユーロの他の地域のイニシアティブによって影響を受けた。

グループの最終結果は、金融市場のパフォーマンスによって引き起こされた投資に対する2億26百万ユーロの減損の影響を受けた。

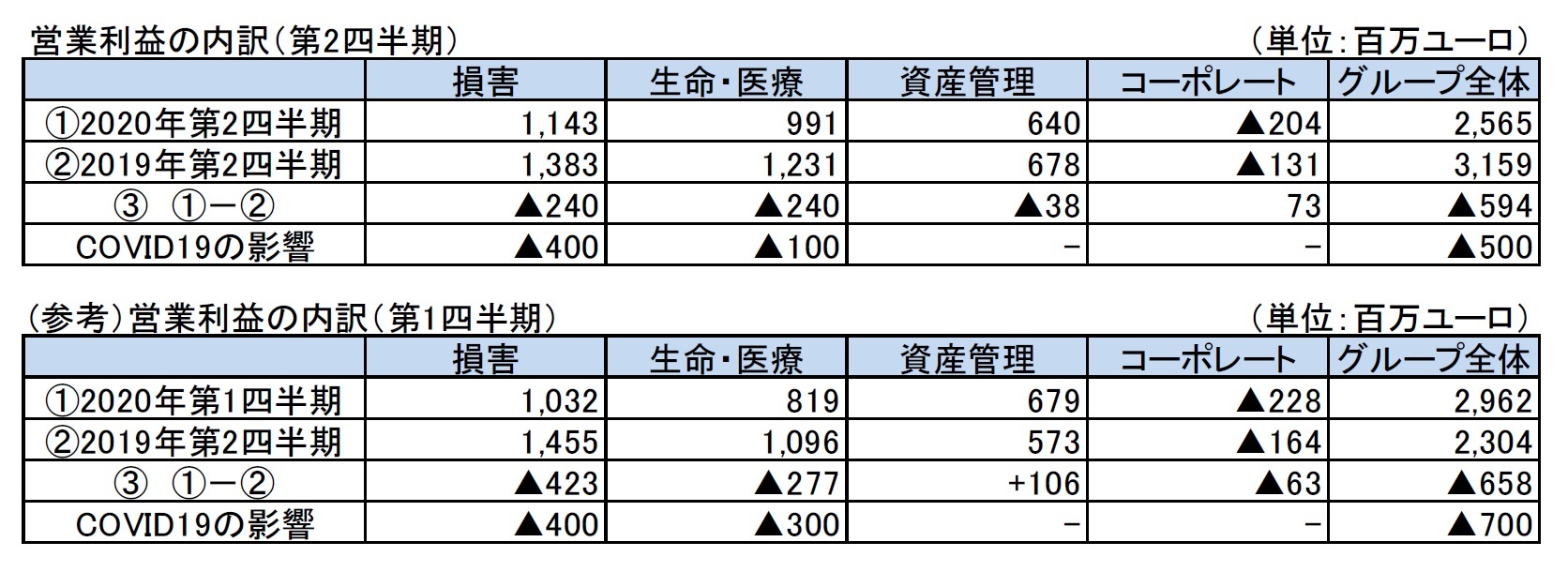

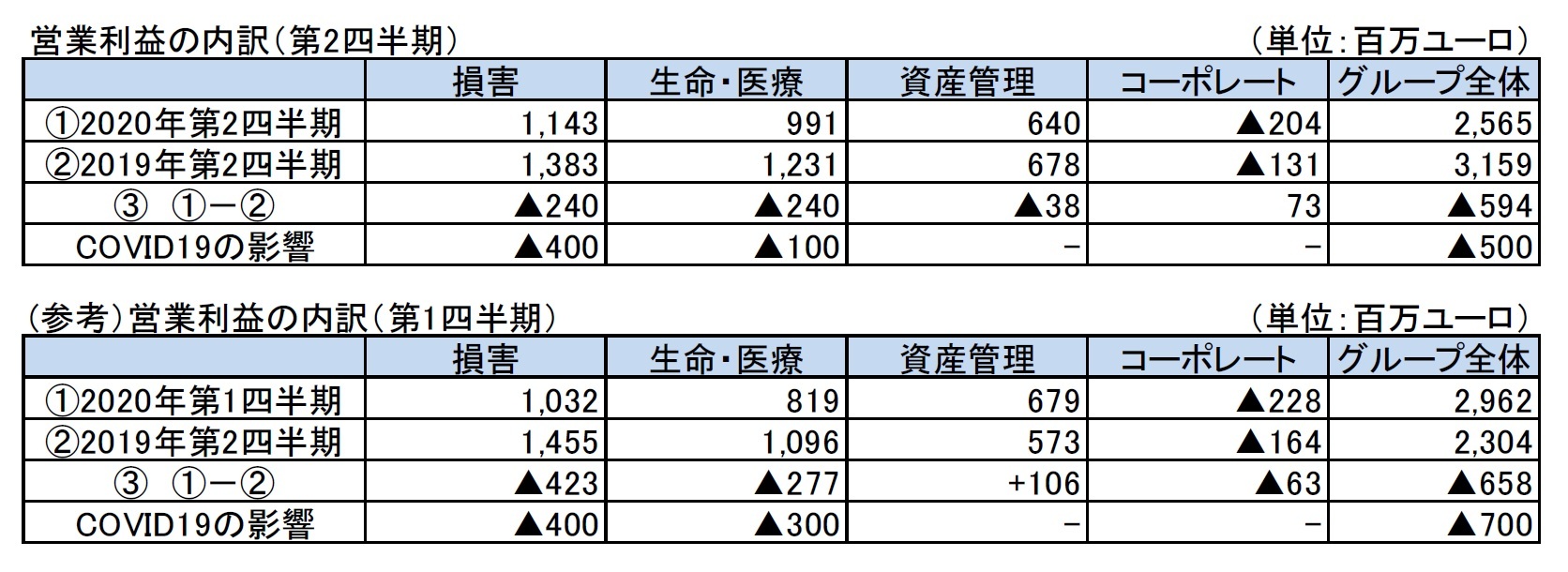

COVID-19の営業利益への影響については、プレゼンテーション資料に具体的に以下のように示されている。

Generaliは、その2020年第2四半期の業績発表4において、COVID-19について、「前例のない状況で、COVID-19のパンデミックによるマクロ経済及び財務への大きな影響があり、グループの半年の結果は回復力のある業績を示し、堅実な資本ポジションを確認している。」と述べた。

また、Philippe Donnet CEOは、次のようにコメントした。

「今年上半期の業績は、グループの戦略の妥当性、そのビジネスモデルの強固さ、及びこれらの前例のない状況に直面することを可能にしたGeneraliの卓越した技術を裏付けている。グループの主要な優先事項の1つは、臨時国際基金やその他の取り組みを通じて、COVID-19の影響を受けるコミュニティをサポートすることだった。また、ビジネスと運営構造の革新とデジタル変革を加速することにより、この困難な瞬間に対応した。さらに、持続可能な成長を追求しながら、規律ある効果的な方法でGenerali 2021戦略を実行し続けた。」

グループの純利益は、金融市場のパフォーマンスに関連する投資に対する正味減損2億26百万ユーロ、BSIの売却に関する仲裁和解のための1億83百万ユーロ及びパンデミック緊急事態のための臨時国際基金への1億2千万ユーロの寄付を反映して、7億74百万ユーロ(対前年同期で▲56.7%、以下同様)だった。 COVID-19の臨時国際基金の一時的な費用を除いた調整済純利益は、10億32百万ユーロ(▲21.2%)だった。

営業外損益の▲9億41百万ユーロ(上半期は▲5億88百万ユーロ)は、投資(売却可能金融資産)に対する2億50百万ユーロの減損、グローバルなCOVID-19の発生による影響を受けた金融市場の状況の結果 、ならびにスイスにおける当社の生命保険事業ののれんに関連する93百万ユーロの減損を反映している。減少は、またグループが立ち上げた臨時国際基金の設立のための1億ユーロの営業外費用によるもので、さらに、54百万ユーロは、地域のイニシアティブへの資金提供にも割り当てられ、COVID-19パンデミック非常事態の間の救援活動を支援した。2019年に開始され、2020年に継続している債務削減戦略に牽引されて、金融債務に対する利子の貢献はプラスだった。

また、プレス資料の中では、「COVID-19の開示」の項目において、以下のように述べられている。

「COVID-19パンデミックは、グループの様々な事業セグメントに影響を与えた。

生命保険セグメントでは、ユニットリンク商品は、株式市場のボラティリティに続いて、新契約の成長の鈍化を記録した。貯蓄事業は、新契約の減少と解約の増加を記録した。顧客による保険補償の需要の高まりのおかげで、保障契約は部分的にのみ影響を受けた。

技術的な収益性に関しては、これまでのところ、影響は軽微である。

損害保険セグメントについては、3月から6月にかけて、新契約と更新が特に影響を受けた。ロックダウンの影響により、自動車、企業、中小企業の保険料が減少した。自動車の請求は3月に減少したが、自動車以外のビジネスでは、一部のライン(例えば、キャンセルされた旅行の払戻しなど)のコストが上昇した。当グループは、危機の最悪のヒットセクターの1つであるイベント中止というビジネスにさらされていない。

資産管理セグメントは、パンデミックの影響をダブルに受けた。資産ベースの手数料は、株価の低下と確定利付証券(BTP及びその他の周辺政府証券を含む)の減少に続き、さらに一部の投資家からの流出があった。

Generaliは、新しい補償とサービスで商品の範囲を拡大し、ロックダウン環境を管理するために契約条件を適応させることにより、変化する事業環境に対応した。さらに、グループはオンライン販売と顧客支援を提供するためにデジタル化のプロセスを加速した。グループは、当局と政府が顧客と代理店のネットワークの両方に要求したものを超えて、財政的支援を提供した。Generaliは、全ての国、特に自動車ライン、で顧客を保護するための対策を講じ、下期にも継続して実施する。資産管理セグメントでは、Generaliは、ローンポートフォリオの品質を継続的に監視し、保険ポートフォリオのリスクを引き受ける能力を再評価し、流動性を慎重に管理して解約リスクの増加に対処することにより、顧客と保険契約者を保護するために迅速に対応した。

これらの状況を考慮して、COVID-19のパンデミックにより、グループの業績は約▲84百万ユーロの悪影響を受けたと推定されている。 特に、前述の金融市場環境を考えると、主に投資純利益の低下が原因で、生命保険事業は合計で▲225百万ユーロの影響を受けたと推定されている。また、損害保険事業は、87百万ユーロのプラスの影響を受けたと推定されている。パンデミックに直接関連している請求数の増加と現在の収入の減少は、グループが活動する主要国でのロックダウンの結果として、年の最初の6か月に記録された請求の減少により相殺された。

最後に、COVID-19危機に対応してグループが実施した様々なイニシアティブ後のコスト削減により、業績はプラスの影響を受けたと推定されている。これらのイニシアティブには、グループの従業員の安全を確保するための新しい働き方が含まれている。これは、コスト削減につながるスマートワーキングの拡張によるものである(例:旅費、イベント費用など)。

さらに、グループの営業外の結果は、1億ユーロの臨時国際基金の設立、及びCOVID-19緊急事態に対応するために実施された追加の54百万ユーロの他の地域のイニシアティブによって影響を受けた。

グループの最終結果は、金融市場のパフォーマンスによって引き起こされた投資に対する2億26百万ユーロの減損の影響を受けた。

COVID-19の営業利益への影響については、プレゼンテーション資料に具体的に以下のように示されている。

また、「今後の見通し」に関しては、例えば以下のように述べられている。

「パンデミックに見舞われた各国による制限措置の段階的な撤廃が予想されるシナリオでは、世界のGDPは今年の第2四半期に5%を超える減少という記録的な低水準に達すると予測され、失業率は上昇すると想定される。これらの予測は、経済的及び健康関連の不確実性とともに、貯蓄の傾向が高まり、消費にマイナスの影響を与えている。金融及び税務政策の大幅な後押しは、これらのダイナミクスを軽減するのに役立つかもしれないが、完全に相殺することはできない。

2020年後半からは緩やかな回復が見込まれるが、シナリオは高度に不透明な状況が続いている。最も大きな問題は、ウイルスの進化と、世界規模で効果的な治療法やワクチンを提供する研究者や政府の能力に関係している。例えば、秋の第2の感染症の波は、特に害を及ぼす可能性がある。健康、社会、政治、経済の分野におけるウイルスの影響は、引き続き大きな不確実性の影響を受ける。欧州の政治指導者たちは、中央銀行からの大胆な金融刺激策と復興基金の創設を統合して、ECBのイニシアティブを首尾一貫した形で実行した。この基金は、ユーロ圏の安定を保護し、その成長を維持するために、特に周辺国で設計されたため、この地域自体の分散化が進んでいない経済開発計画に貢献している。

このような不確実性の状況は、世界の保険業界への全体的な影響を評価する際に注目すべき困難をもたらす。 そのため、Generaliグループは、ビジネスミックスと分散化のおかげで、おそらく2019年よりは低いとはいえ、2020年の業績は引き続き回復力があると予測している。

事業運営の観点から見ると、COVID-19のマクロ経済的影響は、特に旅行保険において、グループの保険料の進展に悪影響を及ぼす。

全体的な請求に関しては、数か月のロックダウンで目撃された減少に続いて、残りの年の不確実性は依然として残っている。第2波が発生した場合、グループは有利なビジネスミックスと堅固な契約条件に頼ることができる。」

「パンデミックに見舞われた各国による制限措置の段階的な撤廃が予想されるシナリオでは、世界のGDPは今年の第2四半期に5%を超える減少という記録的な低水準に達すると予測され、失業率は上昇すると想定される。これらの予測は、経済的及び健康関連の不確実性とともに、貯蓄の傾向が高まり、消費にマイナスの影響を与えている。金融及び税務政策の大幅な後押しは、これらのダイナミクスを軽減するのに役立つかもしれないが、完全に相殺することはできない。

2020年後半からは緩やかな回復が見込まれるが、シナリオは高度に不透明な状況が続いている。最も大きな問題は、ウイルスの進化と、世界規模で効果的な治療法やワクチンを提供する研究者や政府の能力に関係している。例えば、秋の第2の感染症の波は、特に害を及ぼす可能性がある。健康、社会、政治、経済の分野におけるウイルスの影響は、引き続き大きな不確実性の影響を受ける。欧州の政治指導者たちは、中央銀行からの大胆な金融刺激策と復興基金の創設を統合して、ECBのイニシアティブを首尾一貫した形で実行した。この基金は、ユーロ圏の安定を保護し、その成長を維持するために、特に周辺国で設計されたため、この地域自体の分散化が進んでいない経済開発計画に貢献している。

このような不確実性の状況は、世界の保険業界への全体的な影響を評価する際に注目すべき困難をもたらす。 そのため、Generaliグループは、ビジネスミックスと分散化のおかげで、おそらく2019年よりは低いとはいえ、2020年の業績は引き続き回復力があると予測している。

事業運営の観点から見ると、COVID-19のマクロ経済的影響は、特に旅行保険において、グループの保険料の進展に悪影響を及ぼす。

全体的な請求に関しては、数か月のロックダウンで目撃された減少に続いて、残りの年の不確実性は依然として残っている。第2波が発生した場合、グループは有利なビジネスミックスと堅固な契約条件に頼ることができる。」

(2020年09月01日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

| 2025/09/25 | 数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」 -

2025年10月16日

EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- -

2025年10月16日

再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ -

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【新型コロナウイルスの感染拡大が保険会社に与える影響(2)-欧州大手保険Gの2020年第2四半期公表による-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

新型コロナウイルスの感染拡大が保険会社に与える影響(2)-欧州大手保険Gの2020年第2四半期公表による-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.