- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EIOPAが超低金利が保険分野に与える影響(COVID-19危機の最初の影響を含む)に関する報告書を公表

2020年08月12日

EIOPAが超低金利が保険分野に与える影響(COVID-19危機の最初の影響を含む)に関する報告書を公表

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

EIOPA(欧州保険年金監督局)は、2020年7月17日に、「超低金利が保険分野に与える影響(COVID-19危機の最初の影響を含む)(IMPACT OF ULTRA LOW YIELDS ON THE INSURANCE SECTOR, INCLUDING FIRST EFFECTS OF COVID-19 CRISIS)」との報告書を公表1した。

超低金利(COVID-19危機の最初の影響を含む)が保険会社に与える影響については、欧州だけでなく、米国や日本等においても重要なテーマであることから、今回のレポートでは、この報告書の概要を報告する。

超低金利(COVID-19危機の最初の影響を含む)が保険会社に与える影響については、欧州だけでなく、米国や日本等においても重要なテーマであることから、今回のレポートでは、この報告書の概要を報告する。

2―今回の報告書の背景

今回の報告書の背景等について、EIOPAは以下の通り説明している。

「現在のマクロ金融環境において、保険市場の主要な懸念事項の1つは、非常に低い/マイナスの金利水準である。さらに、COVID-19の発生は、世界中のマクロ経済と市場の状況に深刻な影響を与えており、マイナスの影響を緩和するために、いくつかの中央銀行と政府のサポートパッケージと金融緩和が開始されている。

ウイルスのアウトブレイクを阻止するために実施されたロックダウンは、大きな経済的影響を及ぼし、次の期間の経済見通しの悪化につながっている。これらの予測は、ロックダウンの期間、今後も必要な封じ込め措置及び政策対応の有効性に関する根本的な不確実性に取り囲まれているため、特に大きなダウンサイドリスクにつながる。欧州では、これは質への逃避を伴い、保険セクターに悪影響を与える「長期にわたって低い」シナリオの可能性を高めた。

その結果、保険会社は、資産配分、収益性、ソルベンシー及びビジネスモデルの適応の面で大きな課題に直面している。低金利環境は、これまでもまた、COVID-19以降も、保険市場にとって主要な問題の1つである。

このような背景から、報告書は、保険会社の投資行動に対する非常に低い/マイナスの利回りのリスクと影響を評価し、欧州の保険市場の収益性とソルベンシーポジションがいかに困難であるかを検討し、保険ビジネスモデルと消費者への影響を記述している。」

「現在のマクロ金融環境において、保険市場の主要な懸念事項の1つは、非常に低い/マイナスの金利水準である。さらに、COVID-19の発生は、世界中のマクロ経済と市場の状況に深刻な影響を与えており、マイナスの影響を緩和するために、いくつかの中央銀行と政府のサポートパッケージと金融緩和が開始されている。

ウイルスのアウトブレイクを阻止するために実施されたロックダウンは、大きな経済的影響を及ぼし、次の期間の経済見通しの悪化につながっている。これらの予測は、ロックダウンの期間、今後も必要な封じ込め措置及び政策対応の有効性に関する根本的な不確実性に取り囲まれているため、特に大きなダウンサイドリスクにつながる。欧州では、これは質への逃避を伴い、保険セクターに悪影響を与える「長期にわたって低い」シナリオの可能性を高めた。

その結果、保険会社は、資産配分、収益性、ソルベンシー及びビジネスモデルの適応の面で大きな課題に直面している。低金利環境は、これまでもまた、COVID-19以降も、保険市場にとって主要な問題の1つである。

このような背景から、報告書は、保険会社の投資行動に対する非常に低い/マイナスの利回りのリスクと影響を評価し、欧州の保険市場の収益性とソルベンシーポジションがいかに困難であるかを検討し、保険ビジネスモデルと消費者への影響を記述している。」

3―今回の報告書の概要

今回の報告書の概要は、そのエグゼクティブ・サマリーの記述をベースにして、報告書からの図表を抜粋して報告すると、以下の通りとなっている。

1|超低金利の影響とCOVID-19の効果

超低金利は、資産・負債サイドのバランスシート・チャネルだけでなく、インカム・チャネルを通じても保険会社に影響を及ぼす。バランスシートの伝達経路については、全体的な影響は保険会社の特性に依存する。

しかしながら、負債の評価はEIOPAのリスクフリーレート曲線を用いて行われているため、この曲線を導出するために用いられる金利が下方にシフトすると、割引率が低下し、それゆえ負債価値が上昇することになる。

1|超低金利の影響とCOVID-19の効果

超低金利は、資産・負債サイドのバランスシート・チャネルだけでなく、インカム・チャネルを通じても保険会社に影響を及ぼす。バランスシートの伝達経路については、全体的な影響は保険会社の特性に依存する。

しかしながら、負債の評価はEIOPAのリスクフリーレート曲線を用いて行われているため、この曲線を導出するために用いられる金利が下方にシフトすると、割引率が低下し、それゆえ負債価値が上昇することになる。

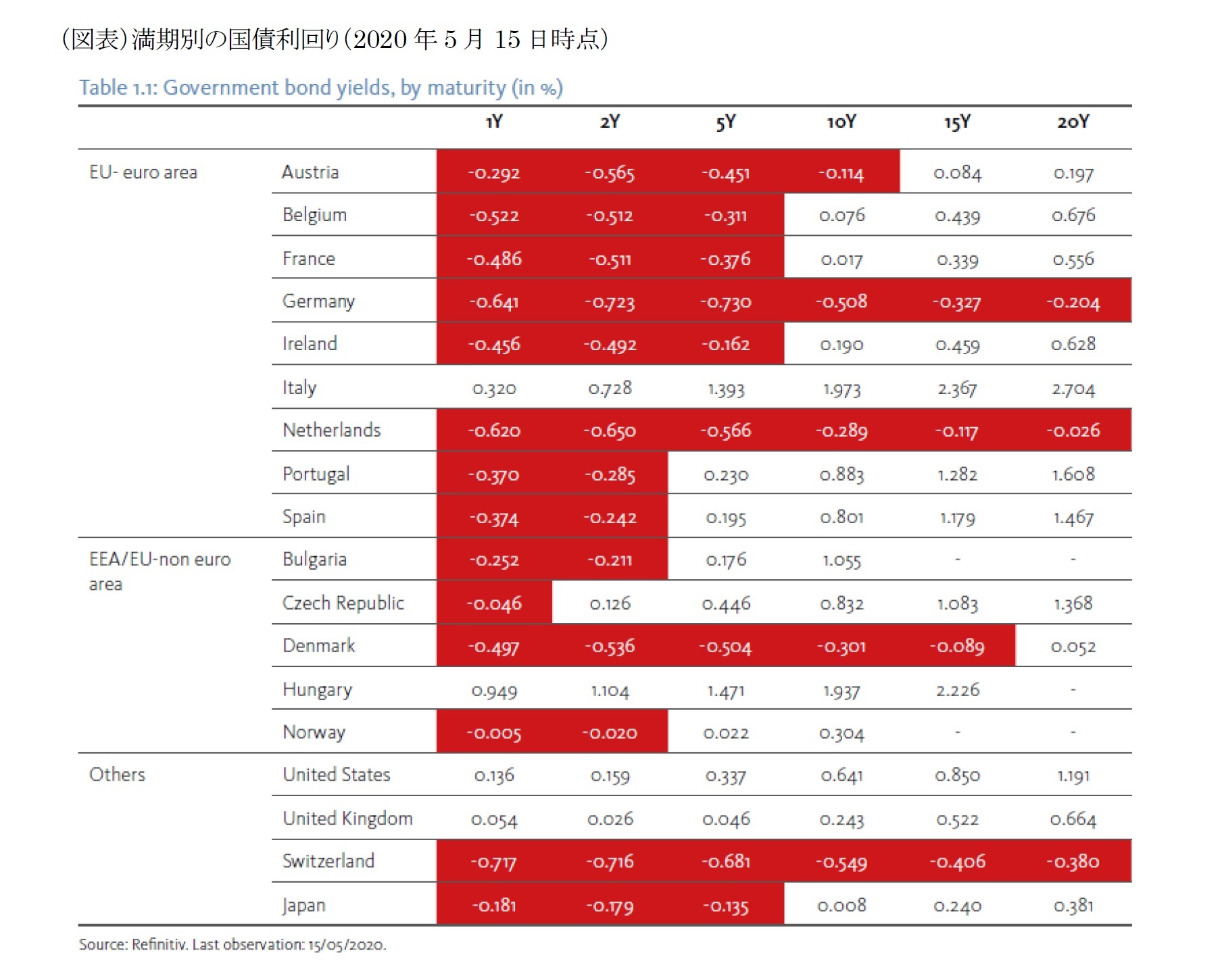

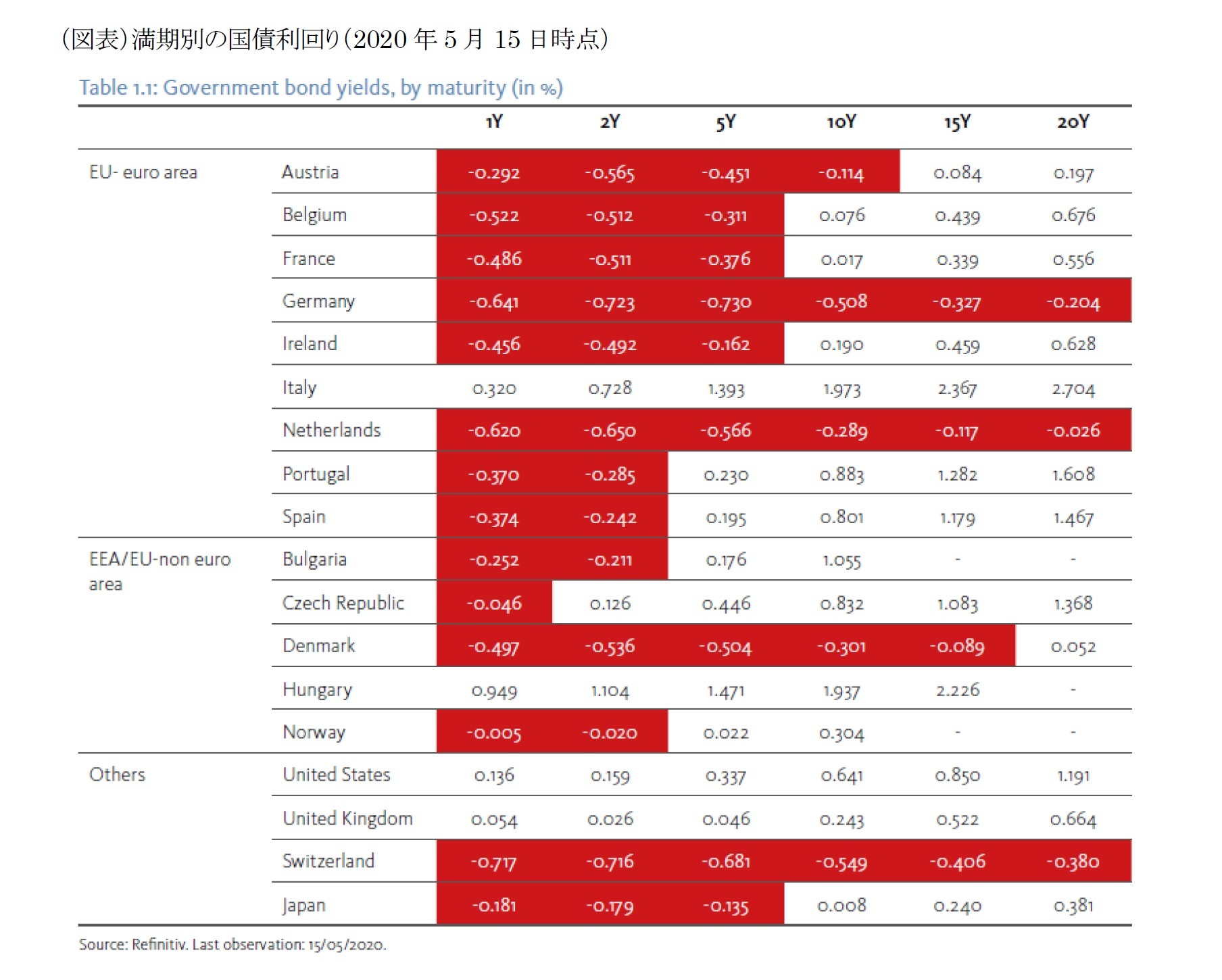

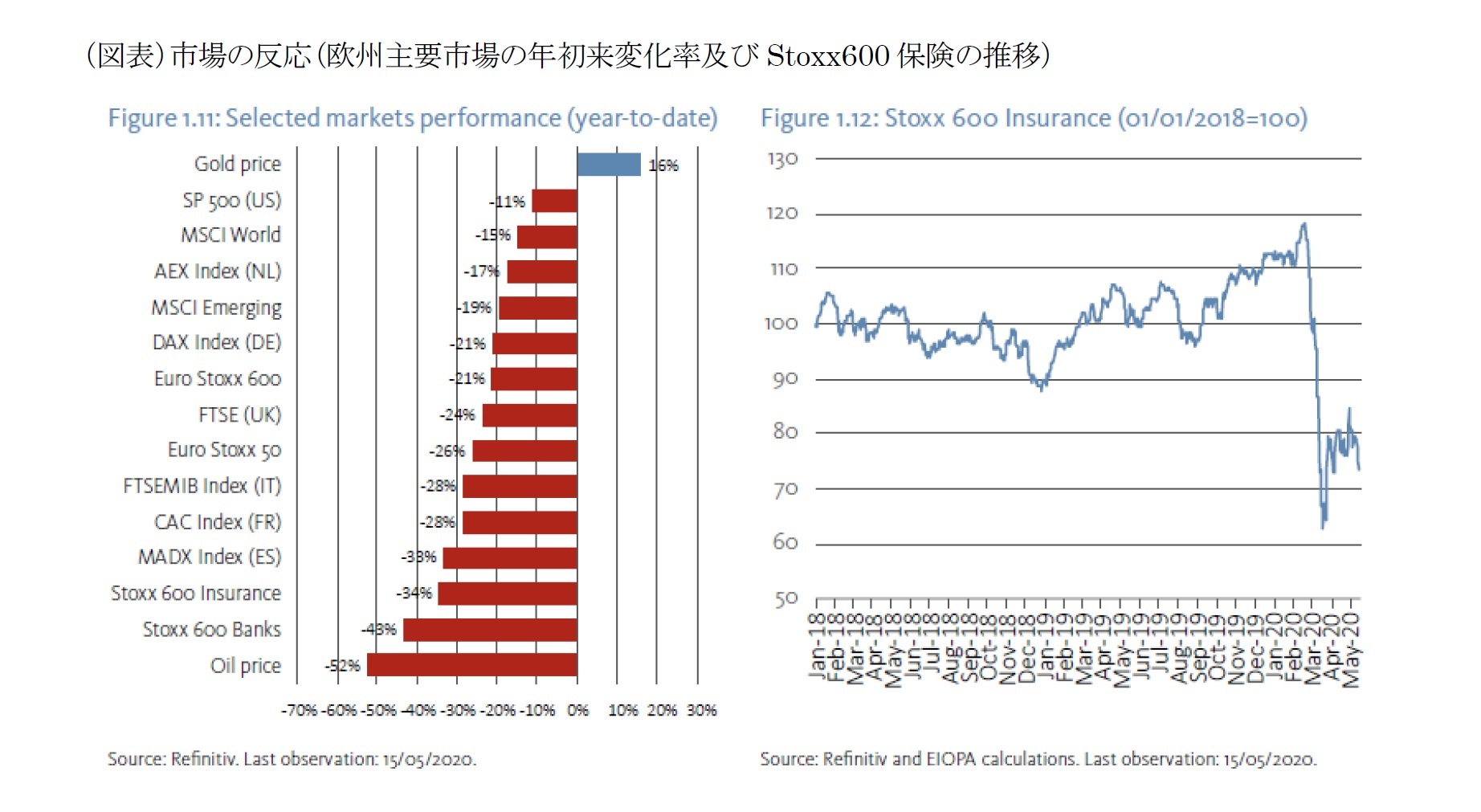

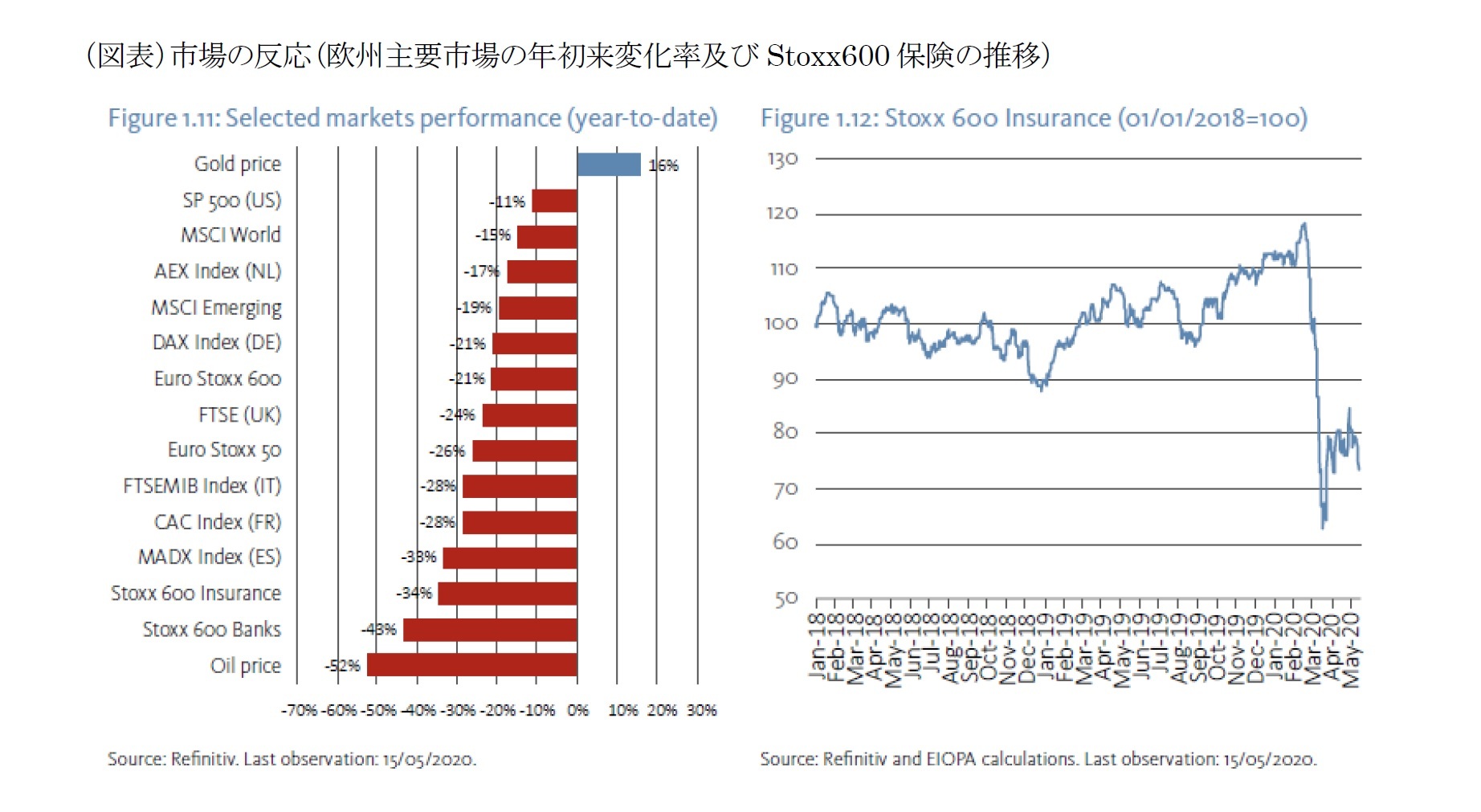

資産面では、COVID-19以前の低利回り環境の中で、債券ポートフォリオの評価額の上昇や株式市場の上昇を受けて、保険会社の投資の市場価値が上昇した。さらに、COVID-19ショックの間、観察された質への逃避は、低格付け資産の市場価値を低下させた。

ボラティリティ調整や対称調整のような措置は、COVID-19ショック時の市場ボラティリティに起因する全体的なバランスシート効果を減少させる可能性がある。

インカム・チャネルの面では、保険会社が債券投資を多く保有していることを考えると、満期を迎えた債券の利払いや償還の相当部分は、より低い金利で再投資されることになる。市場金利が極めて低い水準にあることを踏まえると、中長期的に保険会社の収益性に影響を及ぼす可能性がある。2020年3月に発生したCOVID-19ショックは、上述のリスクを増幅させる要因となった。すなわち、リスクフリーレートと信用力の高い利回りを低下させる一方で、リスクの高い資産の不確実性とリスクプレミアムを増大させた。

ボラティリティ調整や対称調整のような措置は、COVID-19ショック時の市場ボラティリティに起因する全体的なバランスシート効果を減少させる可能性がある。

インカム・チャネルの面では、保険会社が債券投資を多く保有していることを考えると、満期を迎えた債券の利払いや償還の相当部分は、より低い金利で再投資されることになる。市場金利が極めて低い水準にあることを踏まえると、中長期的に保険会社の収益性に影響を及ぼす可能性がある。2020年3月に発生したCOVID-19ショックは、上述のリスクを増幅させる要因となった。すなわち、リスクフリーレートと信用力の高い利回りを低下させる一方で、リスクの高い資産の不確実性とリスクプレミアムを増大させた。

2|低金利環境下における投資行動の特徴

低利回り環境下での保険会社の投資行動に関しては、投資ポートフォリオの構造は何年にもわたって類似しているにもかかわらず、異なる資産クラス内でいくつかのダイナミクスが観察される。しかし、COVID-19の金融市場の動向が不確実であることは、資産配分の課題であり、適切に織り込む必要がある。

危機発生前の2019年第4四半期の時点では、債券(政府と企業)の純購入額は全体的にプラスであったにもかかわらず、生命保険会社を中心とした債券ポートフォリオのシェアはやや減少傾向にあり、代替資産へのシフトも若干みられた。2019年第4四半期には、生命保険会社と生損保兼営会社が債券の買い越しを主導し、債券の利回りは大幅に低下した。

株式投資では、生命保険会社と損害保険会社が純購入額に占める割合が最も大きい。生命保険、損害保険及び生損保兼営会社は、住宅ローンやローンへの投資の増加傾向を支えた。また、不動産投資も生命保険会社で増加した。さらに、保険会社のポートフォリオでは、格付けの低い債券と未格付け債券のシェアが低下した。しかし、ポートフォリオの信用力構成には、国によって一定の不均一性がある。また、社債の平均残存期間が長期化する傾向が見られた。

このような変化に対するインセンティブは、非流動性プレミアム、資産と負債のマッチング、または両者の組み合わせによるより高い利回りの追求によって説明することができる。

低利回り環境下での保険会社の投資行動に関しては、投資ポートフォリオの構造は何年にもわたって類似しているにもかかわらず、異なる資産クラス内でいくつかのダイナミクスが観察される。しかし、COVID-19の金融市場の動向が不確実であることは、資産配分の課題であり、適切に織り込む必要がある。

危機発生前の2019年第4四半期の時点では、債券(政府と企業)の純購入額は全体的にプラスであったにもかかわらず、生命保険会社を中心とした債券ポートフォリオのシェアはやや減少傾向にあり、代替資産へのシフトも若干みられた。2019年第4四半期には、生命保険会社と生損保兼営会社が債券の買い越しを主導し、債券の利回りは大幅に低下した。

株式投資では、生命保険会社と損害保険会社が純購入額に占める割合が最も大きい。生命保険、損害保険及び生損保兼営会社は、住宅ローンやローンへの投資の増加傾向を支えた。また、不動産投資も生命保険会社で増加した。さらに、保険会社のポートフォリオでは、格付けの低い債券と未格付け債券のシェアが低下した。しかし、ポートフォリオの信用力構成には、国によって一定の不均一性がある。また、社債の平均残存期間が長期化する傾向が見られた。

このような変化に対するインセンティブは、非流動性プレミアム、資産と負債のマッチング、または両者の組み合わせによるより高い利回りの追求によって説明することができる。

3|収益性に関する分析

利回りの低下は、特に過去に販売された商品から生じる高い保証を持つ生命保険ポートフォリオの場合、保険会社の収入に影響を与える。負のデュレーション・ギャップ、より低い利回りへの再投資及び負債の長期的なデュレーションの組み合わせは、保険会社の中長期的な収益性にさらなる負担をかけると予想される。

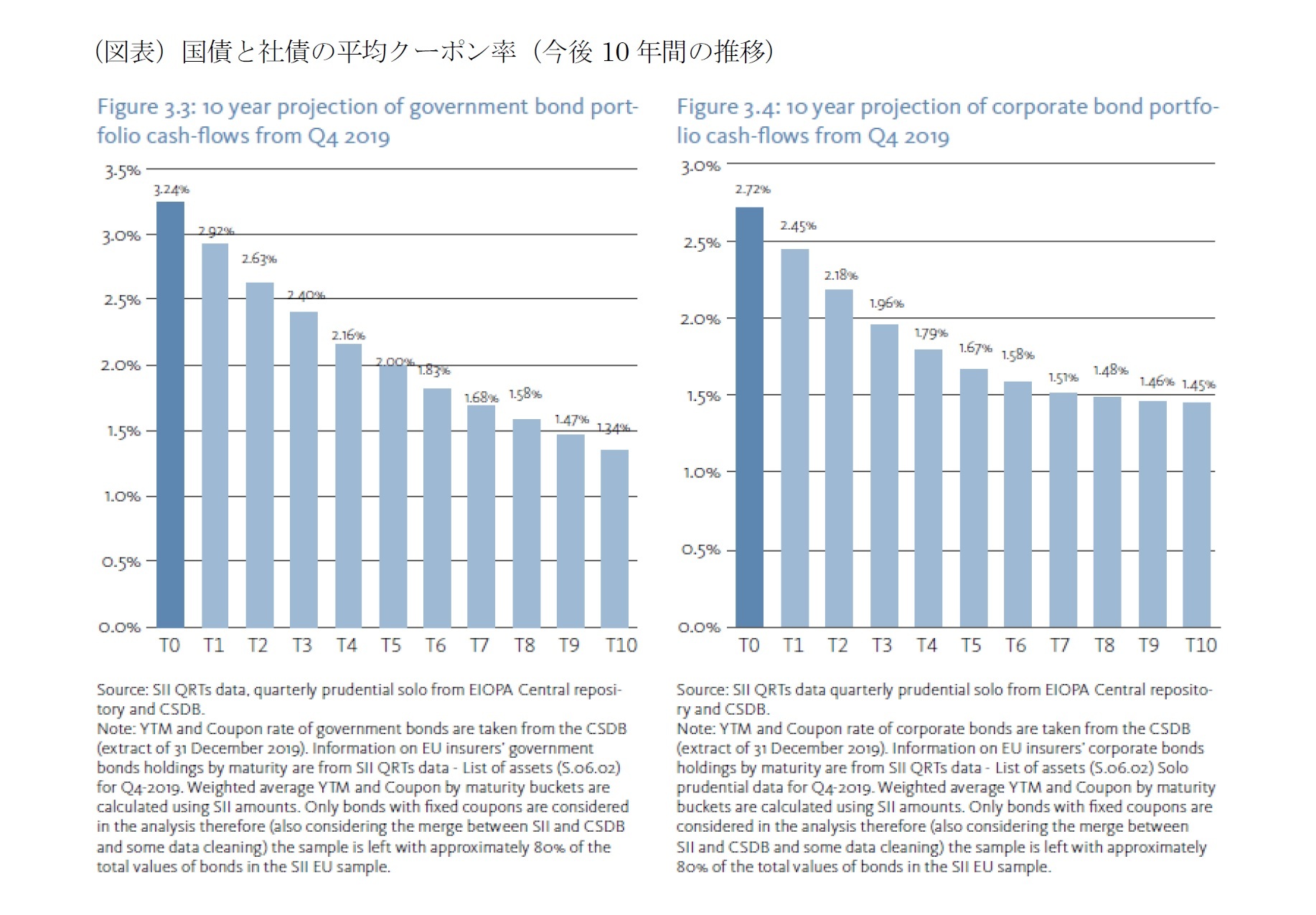

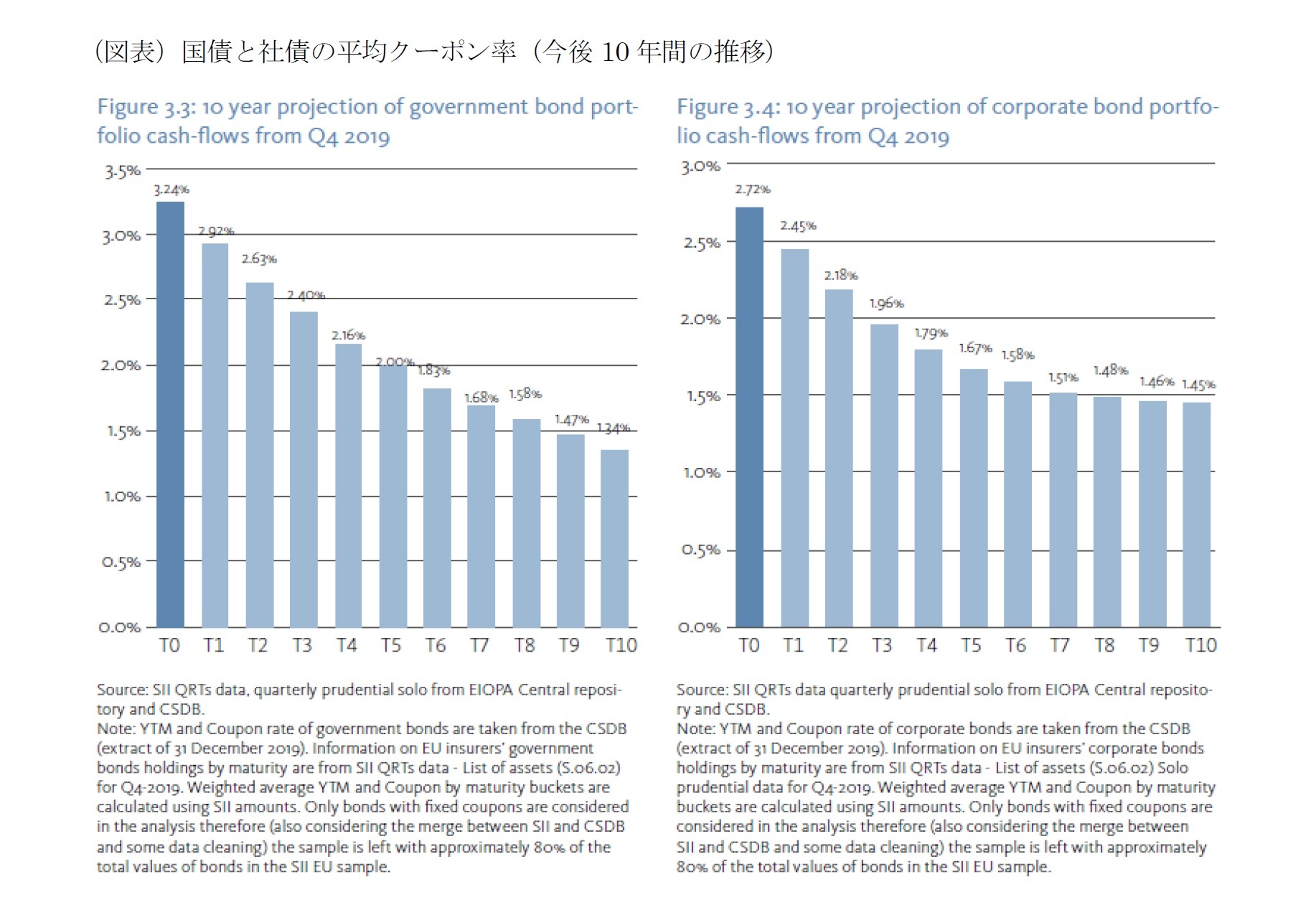

債券のキャッシュフローをクーポン予測に基づいて分析したところ、現在の金利水準で再投資すると、10年後には少なくとも半分の価値が失われることがわかった。COVID-19の大流行とそれに伴う中央銀行の経済活動への影響を軽減するための対応策は、低金利環境の継続に寄与することになる。

利回りの低下は、特に過去に販売された商品から生じる高い保証を持つ生命保険ポートフォリオの場合、保険会社の収入に影響を与える。負のデュレーション・ギャップ、より低い利回りへの再投資及び負債の長期的なデュレーションの組み合わせは、保険会社の中長期的な収益性にさらなる負担をかけると予想される。

債券のキャッシュフローをクーポン予測に基づいて分析したところ、現在の金利水準で再投資すると、10年後には少なくとも半分の価値が失われることがわかった。COVID-19の大流行とそれに伴う中央銀行の経済活動への影響を軽減するための対応策は、低金利環境の継続に寄与することになる。

4|ソルベンシーに関する分析

低利回り環境は、一般的にはバランスシート・チャネルを通じて保険会社のソルベンシーポジションに直接影響を及ぼすが、インカム・チャネルを通じてより長期的な期間にも間接的に影響を及ぼす。

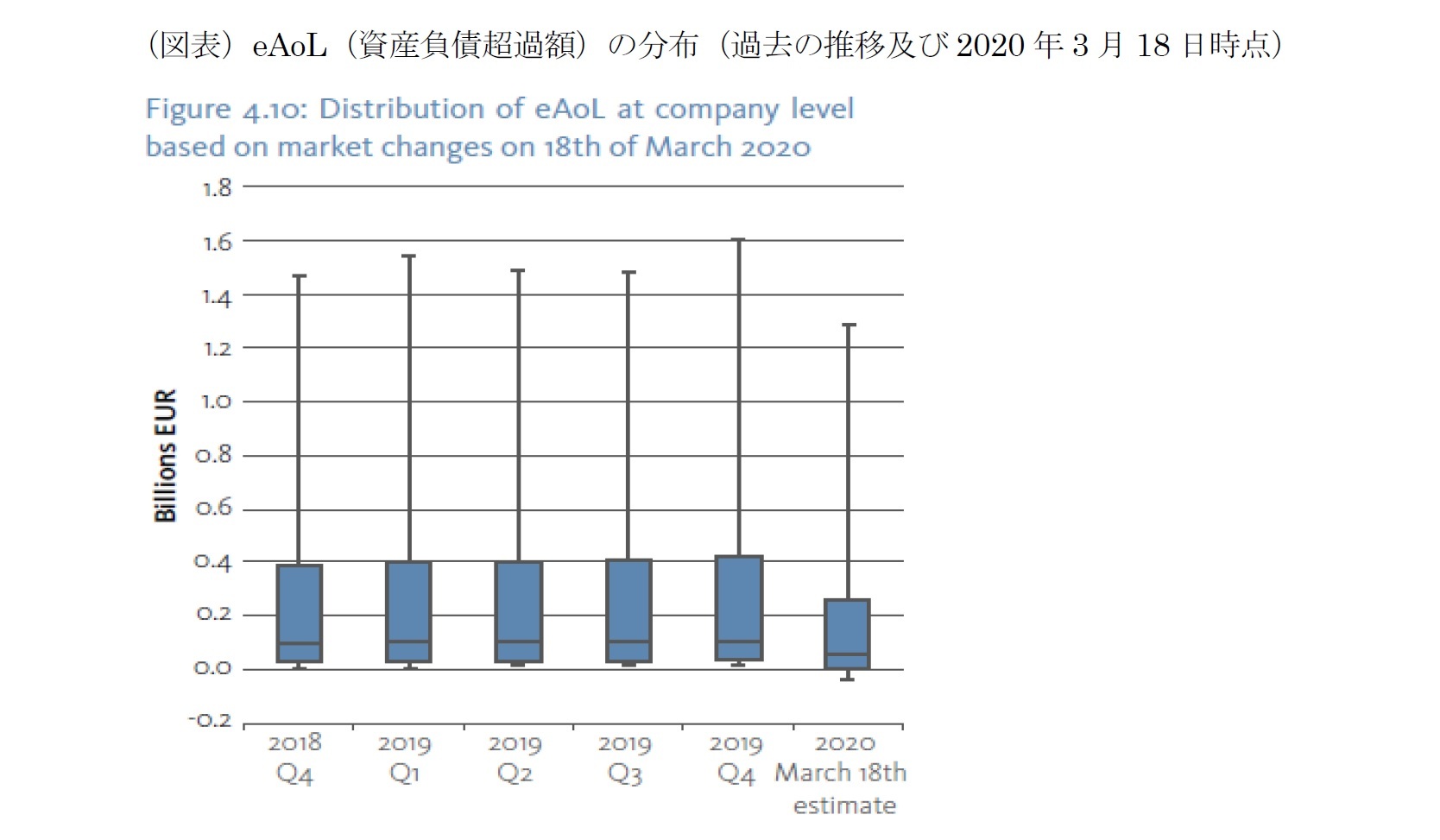

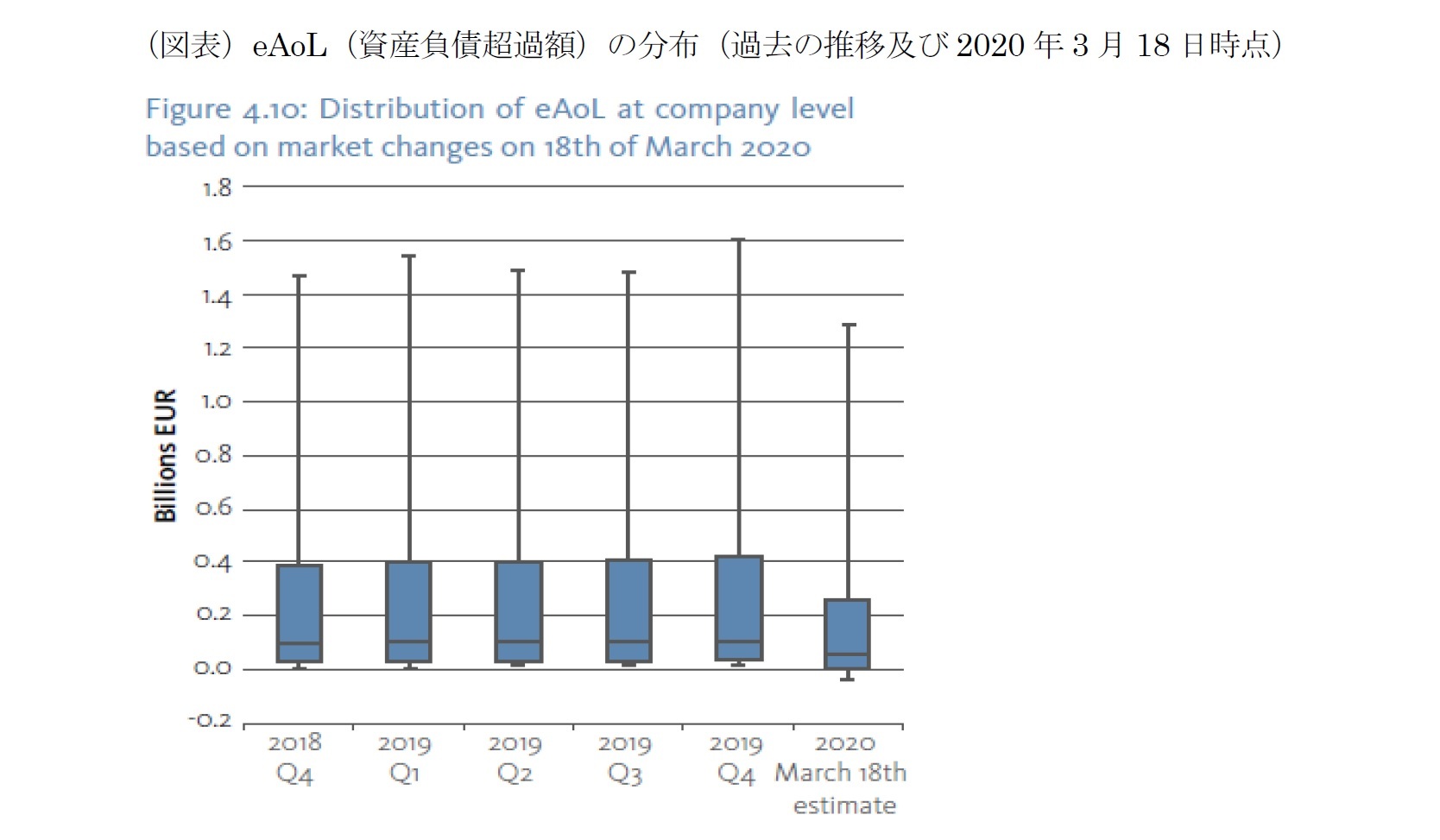

資産負債超過額は、2019年に金利が一段と低下して以降、やや減少してきたが、2019年末にはソルベンシーII施行後の最高水準まで回復した。SCR比率は、2018年末以降、全ての業種で悪化の兆しを見せており、中央値は2019年の四半期ごとに、2019年第4半期末を除き緩やかに低下している。この2019年第4四半期の増加は、金利のわずかな上昇といくつかの法改正によってもたらされた。COVID-19のショックは、市場のボラティリティの上昇、株価の下落、債券利回りや信用スプレッドの変動、債券の格下げ等を通じて、保険会社のソルベンシー比率にさらなる圧力をかけた。

本報告書では、パンデミック発生以降の金融市場の最悪の日(2020年3月18日)における市場動向に対する保険会社のバランスシートの感応度を推定する方法論的アプローチを提示している。2019年末時点で殆どの保険会社が十分に資本化されていたという事実を考慮して、この分析は、2020年3月18日の市場動向とリスクフリーレート曲線をインプットしている。

この推計によれば、一部の保険会社は、資産が負債を上回って損失を被る可能性があり、さらに、市場全体では、この方法論的アプローチに基づく2019年末時点での資産が負債を上回っている分(約1.5兆ユーロ)の3分の1以上を失う可能性がある(具体的には39.1%に相当する6,017億ユーロが失われることになる)。

低利回り環境は、一般的にはバランスシート・チャネルを通じて保険会社のソルベンシーポジションに直接影響を及ぼすが、インカム・チャネルを通じてより長期的な期間にも間接的に影響を及ぼす。

資産負債超過額は、2019年に金利が一段と低下して以降、やや減少してきたが、2019年末にはソルベンシーII施行後の最高水準まで回復した。SCR比率は、2018年末以降、全ての業種で悪化の兆しを見せており、中央値は2019年の四半期ごとに、2019年第4半期末を除き緩やかに低下している。この2019年第4四半期の増加は、金利のわずかな上昇といくつかの法改正によってもたらされた。COVID-19のショックは、市場のボラティリティの上昇、株価の下落、債券利回りや信用スプレッドの変動、債券の格下げ等を通じて、保険会社のソルベンシー比率にさらなる圧力をかけた。

本報告書では、パンデミック発生以降の金融市場の最悪の日(2020年3月18日)における市場動向に対する保険会社のバランスシートの感応度を推定する方法論的アプローチを提示している。2019年末時点で殆どの保険会社が十分に資本化されていたという事実を考慮して、この分析は、2020年3月18日の市場動向とリスクフリーレート曲線をインプットしている。

この推計によれば、一部の保険会社は、資産が負債を上回って損失を被る可能性があり、さらに、市場全体では、この方法論的アプローチに基づく2019年末時点での資産が負債を上回っている分(約1.5兆ユーロ)の3分の1以上を失う可能性がある(具体的には39.1%に相当する6,017億ユーロが失われることになる)。

しかしながら、ボラティリティ調整や株式資本チャージの対称調整などのソルベンシーIIの措置が損失の一部を補填し、いくつかの保険会社もこれらのリスクをヘッジしていることを考えると、正確な損失を推定することは困難である。

5|保険ビジネスモデルと消費者への影響

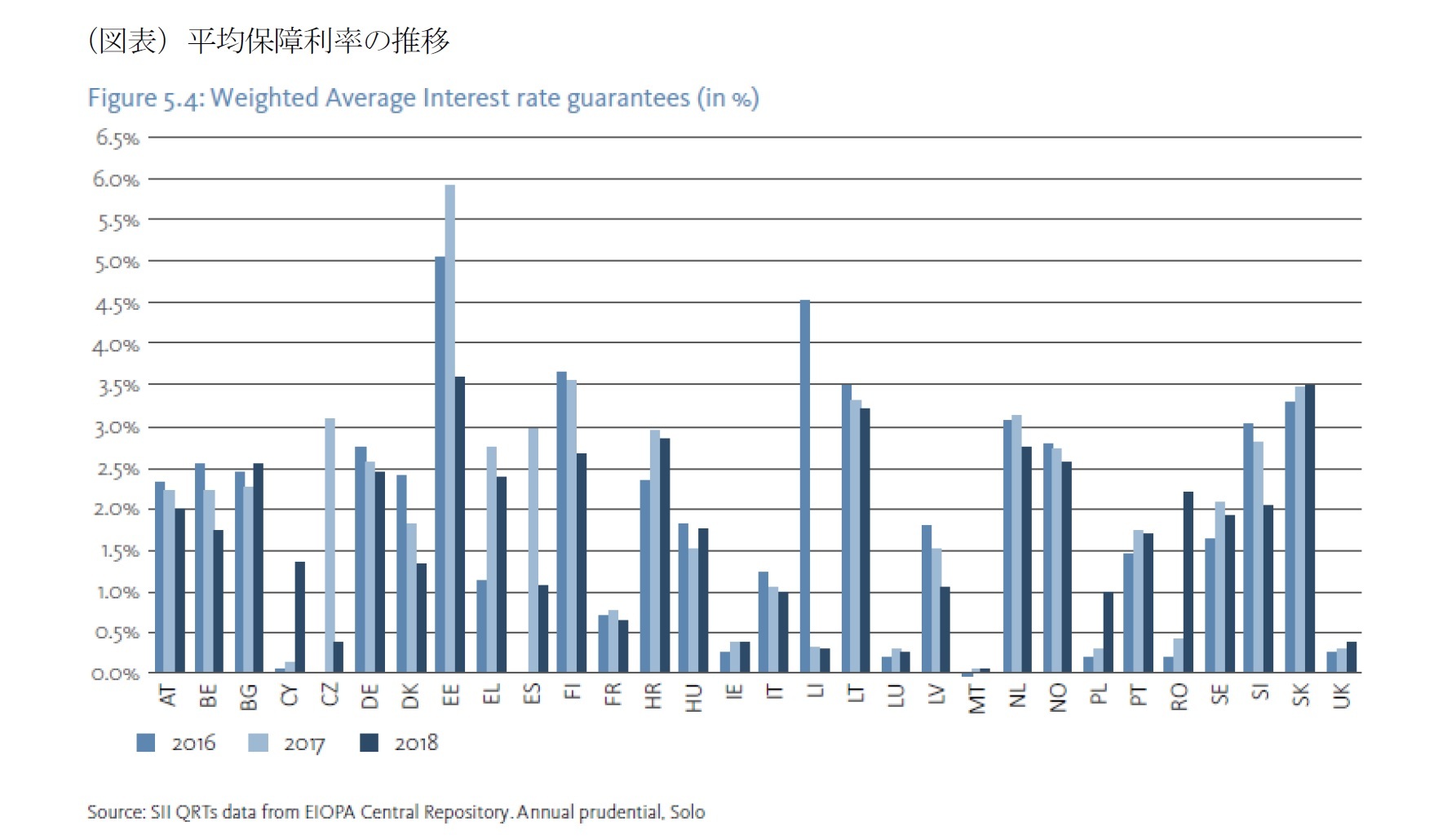

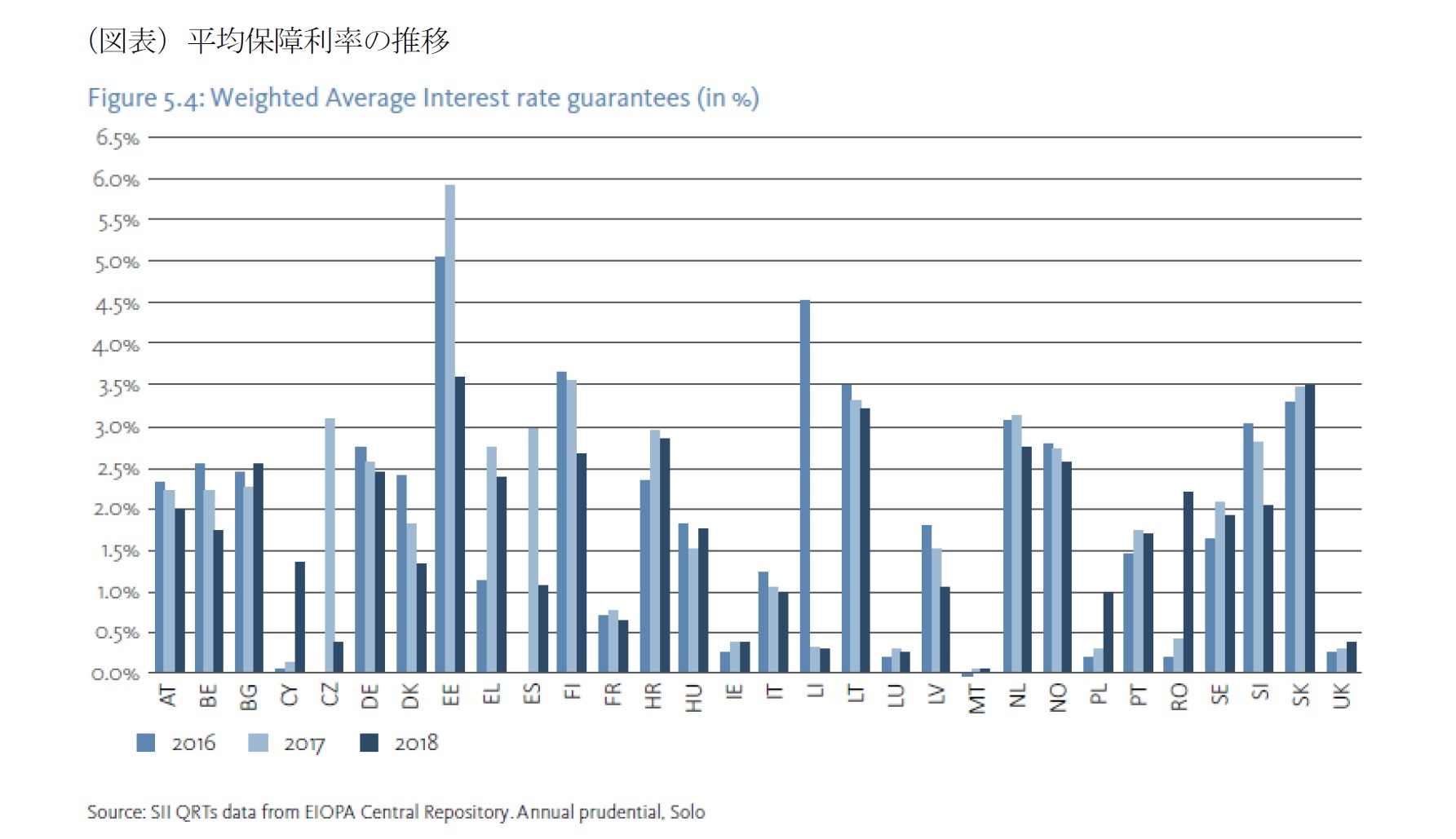

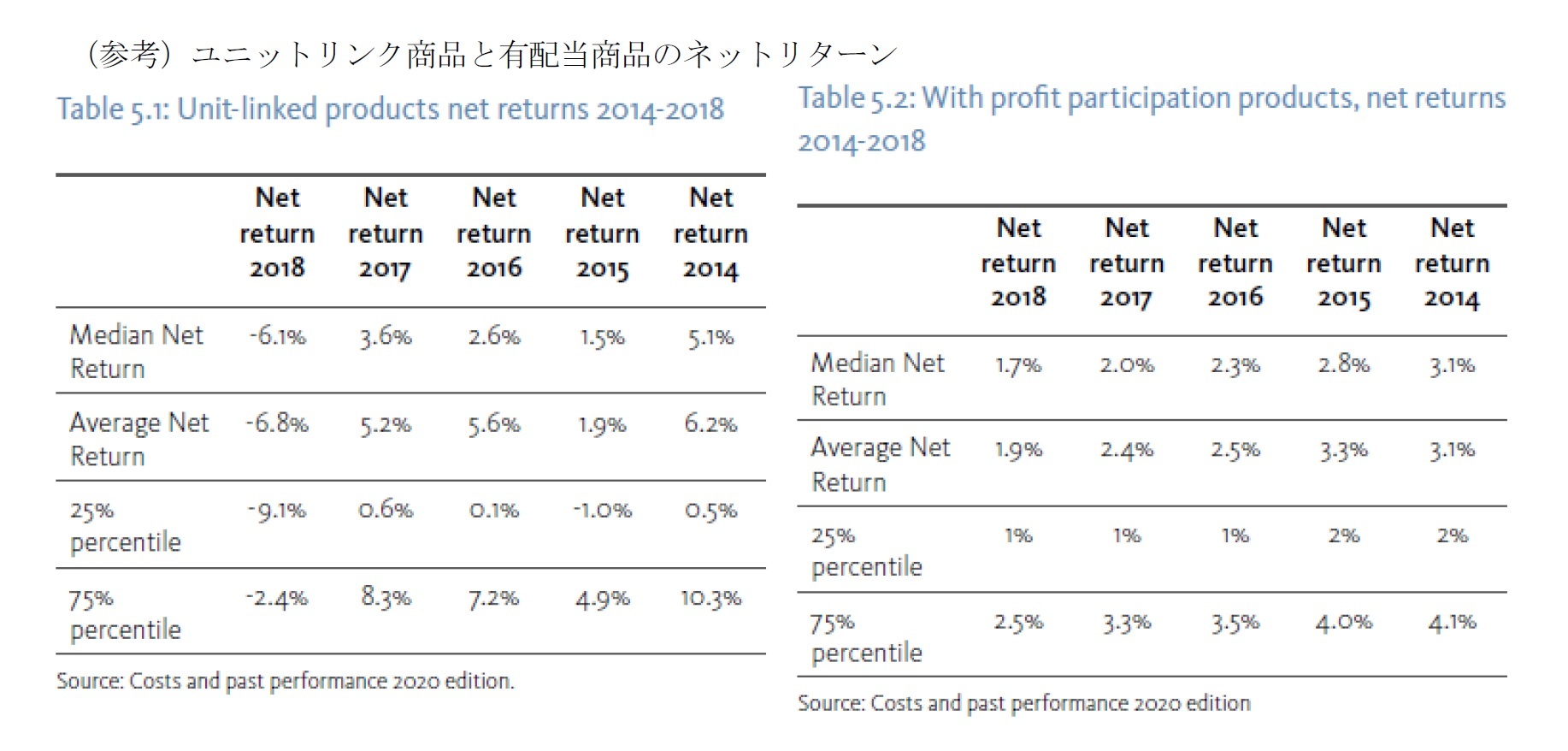

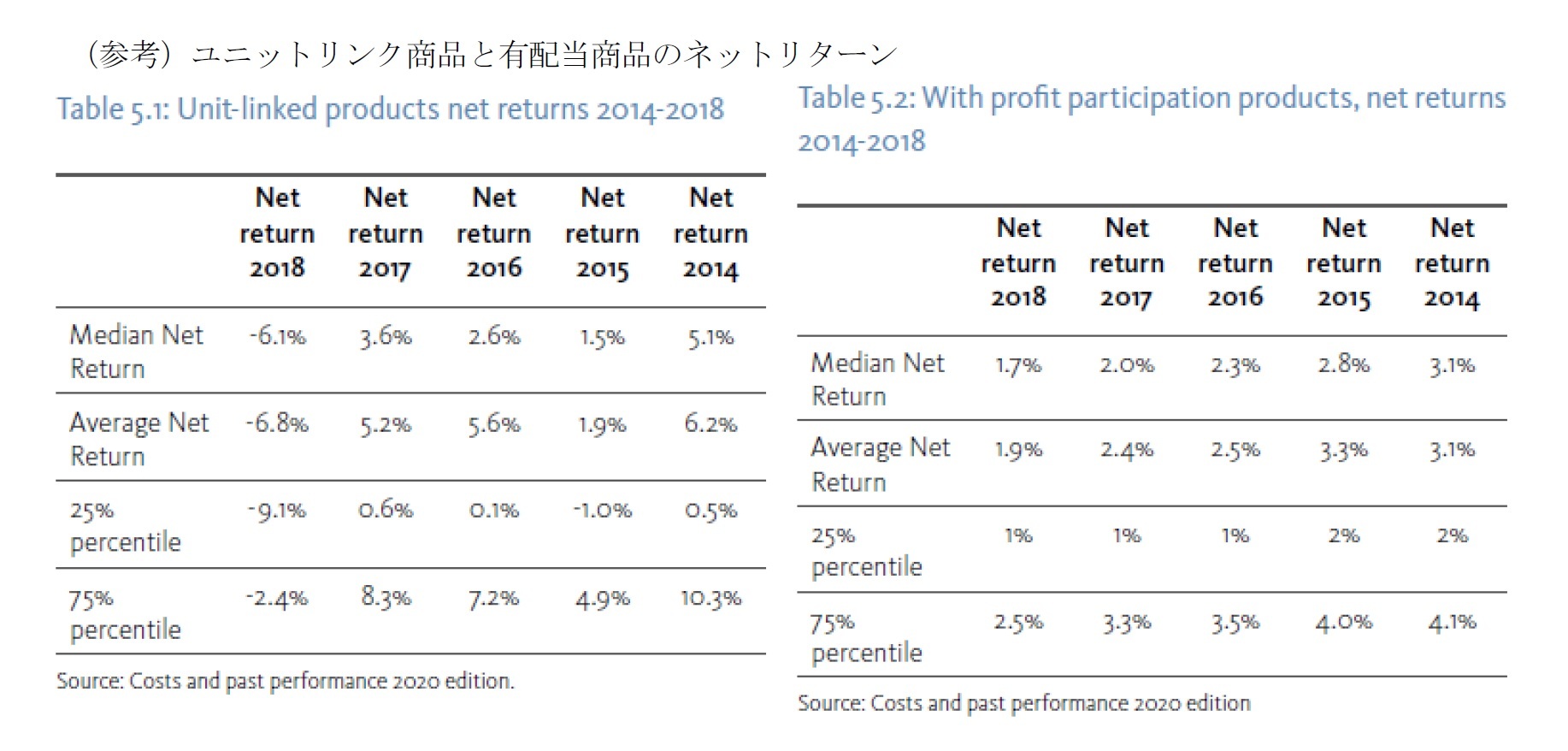

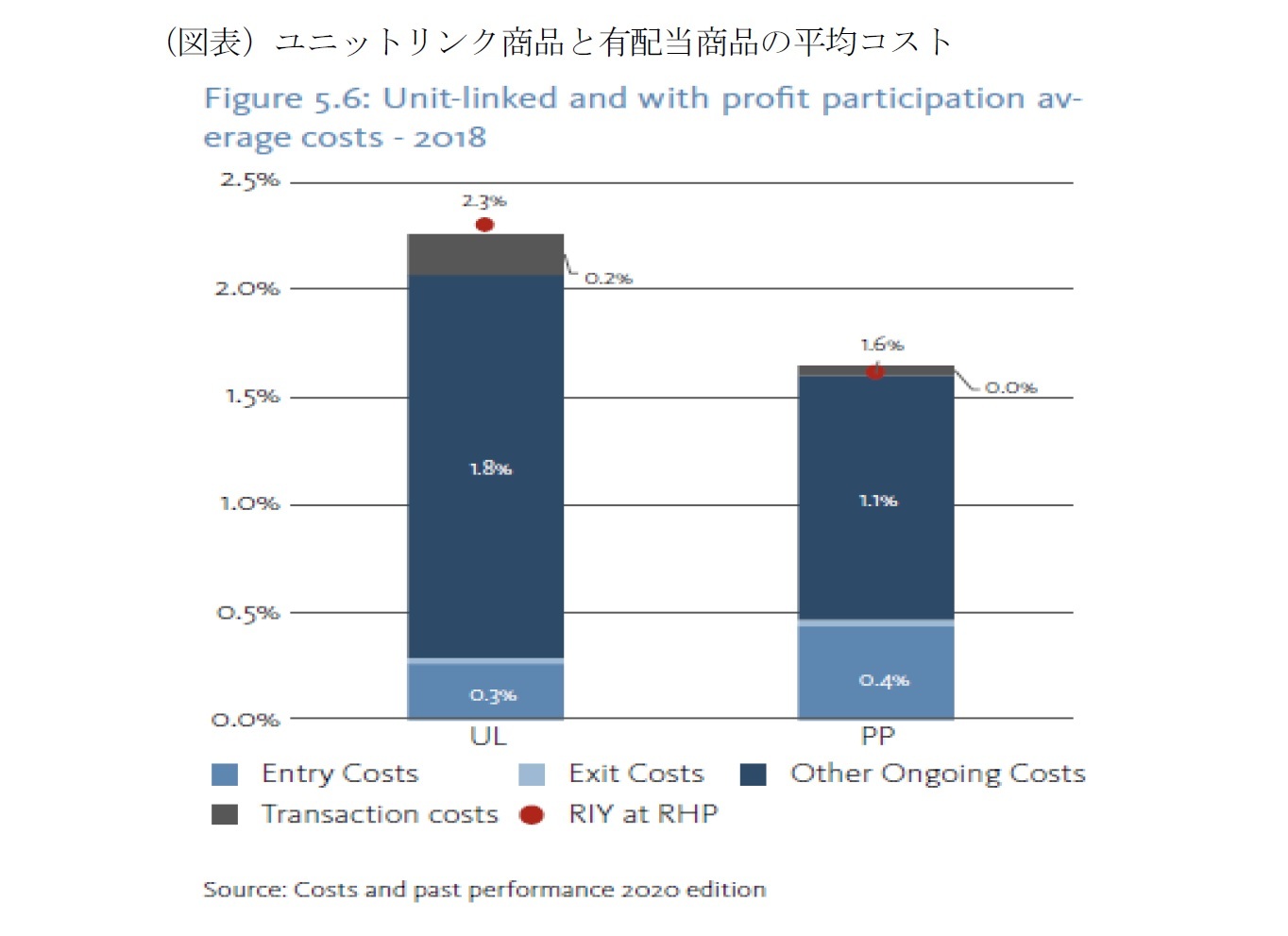

保険会社のビジネスモデルについては、少なくとも2016年以降、収益が保証された利益参加型商品から純粋なユニットリンク型商品やハイブリッド商品へと徐々に移行している証拠がある。加えて、低金利環境の影響は、過去数年間に販売された低水準の金利保証商品にも反映されている。

保険会社のビジネスモデルについては、少なくとも2016年以降、収益が保証された利益参加型商品から純粋なユニットリンク型商品やハイブリッド商品へと徐々に移行している証拠がある。加えて、低金利環境の影響は、過去数年間に販売された低水準の金利保証商品にも反映されている。

消費者の観点から、複雑なユニットリンク契約は、各国の監督当局によって懸念される分野として特定されている。コストの上昇と、消費者がユニットリンク商品のリスクを負っているという事実は、消費者の期待収益と実際の収益との間にミスマッチを引き起こす可能性がある。

また、COVID-19の危機により、上記のようなリスクが高まっている一方で、ユニットリンク商品については、特に保険契約者の不安や不利益が生じる可能性がある。

また、COVID-19の危機により、上記のようなリスクが高まっている一方で、ユニットリンク商品については、特に保険契約者の不安や不利益が生じる可能性がある。

4―まとめ

以上、今回のレポートでは、EIOPAによる報告書「超低金利が保険分野に与える影響(COVID-19危機の最初の影響を含む)について、その概要を報告してきた。

超低金利が保険分野に与える影響の問題は、今後もさらに継続していくことが想定されるテーマであることから、このテーマについての欧州における保険監督当局の対応を含む保険業界等の動向については、継続的にウォッチしていくこととしたい。

超低金利が保険分野に与える影響の問題は、今後もさらに継続していくことが想定されるテーマであることから、このテーマについての欧州における保険監督当局の対応を含む保険業界等の動向については、継続的にウォッチしていくこととしたい。

(2020年08月12日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EIOPAが超低金利が保険分野に与える影響(COVID-19危機の最初の影響を含む)に関する報告書を公表】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EIOPAが超低金利が保険分野に与える影響(COVID-19危機の最初の影響を含む)に関する報告書を公表のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.