- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 高まる円高リスク~円高の背後にあるもの

2020年08月07日

文字サイズ

- 小

- 中

- 大

1.トピック: 高まる円高リスク~円高の背後にあるもの

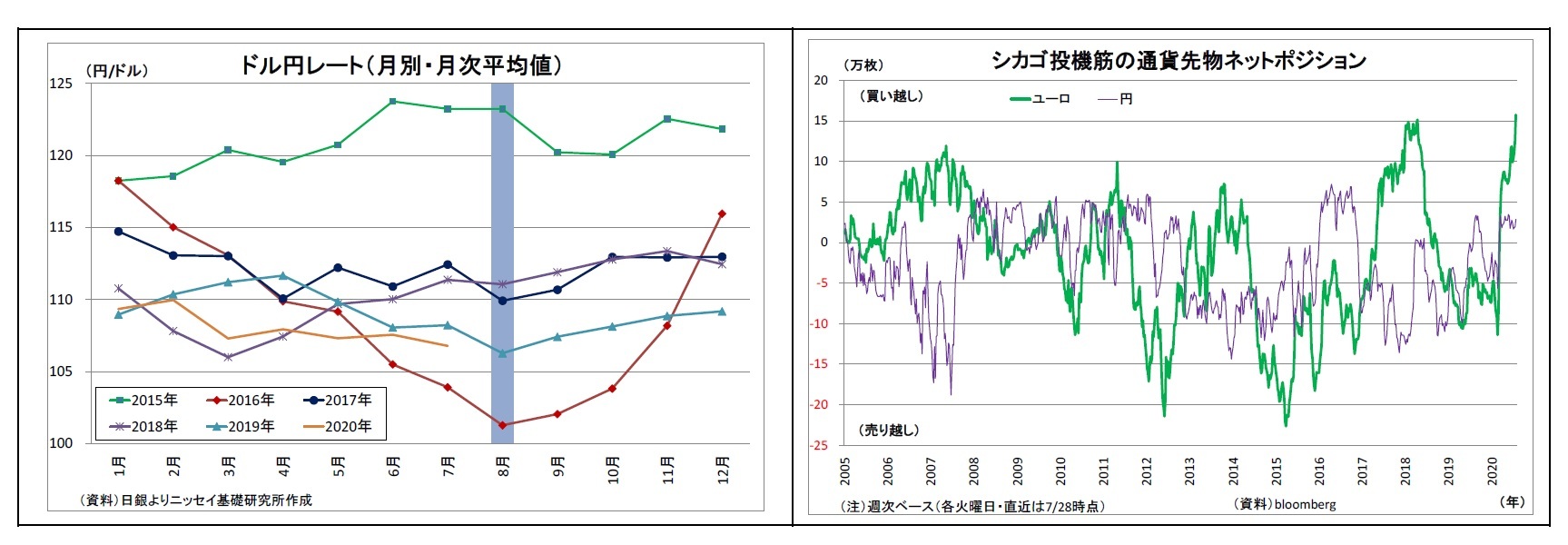

(円高ドル安が再発)

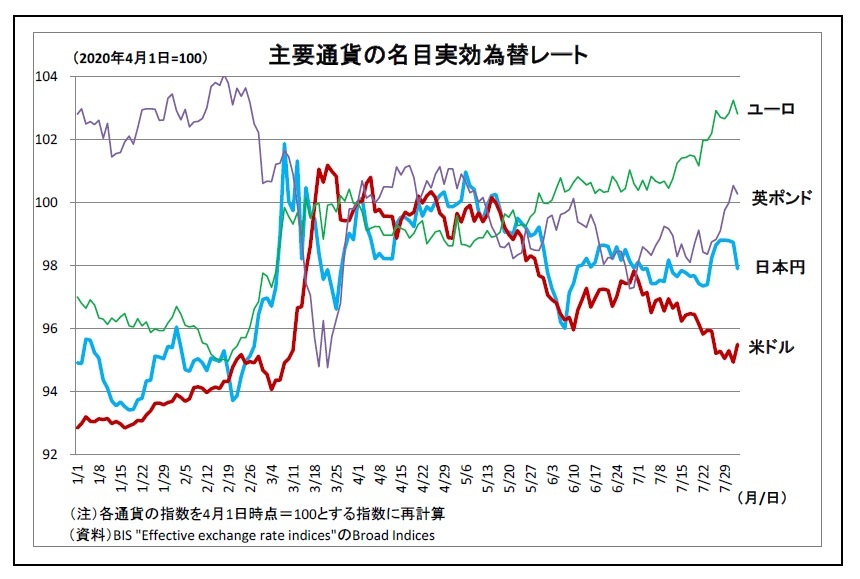

(円高ドル安が再発)ドル円レートは4月以降、1ドル106円台から109円台での狭いレンジで概ね安定した推移を辿ってきたが、7月下旬ににわかに円高ドル安に振れて105円の節目を割り込み、一時104円台前半にまで落ち込んだ。その後はやや持ち直しているものの、足元でも105円台半ばで低迷している(表紙図表参照)。

ただし、視点を広げて、幅広い通貨に対する強弱感を示す(名目)実効レート1で見た場合には、円の実効レートは5月上旬をピークに下落しており、円高基調にはない。むしろ際立っているのはドル安基調だ。

もともと共に低リスク通貨とされる円とドルは他通貨に対して同方向に動くことが多く(つまり、実効レートが連動しやすく)、4月から6月にかけては金融市場がリスクオン(選好)に傾くなかで共に下落したことで、ドル円レートとしては動きが抑制されていた。しかし、7月に入ると、円の実効レートが横ばい圏で推移する一方でドル安が進んだ。とりわけ下旬には両者の乖離が顕著になったことで、ドル円も明確に円高ドル安に傾くことになった。

1 各通貨について、当該通貨と他通貨の間の為替レートを貿易ウェイトで加重平均して指数化したもので、各通貨の総合的な強弱を示す。本稿ではBIS算出の名目実効レートを使用(60カ国・地域ベース、各通貨のウェイトは2014~2016年の貿易状況に基づく)。

(実質金利の低下がドル安の主因に)

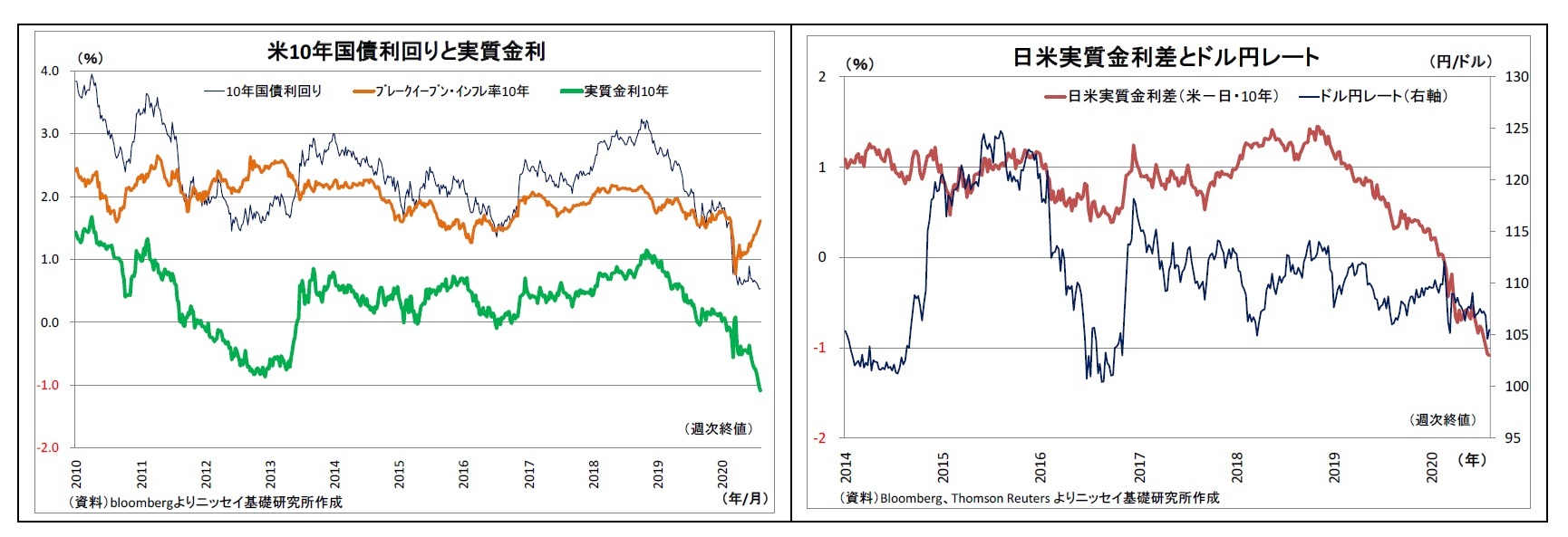

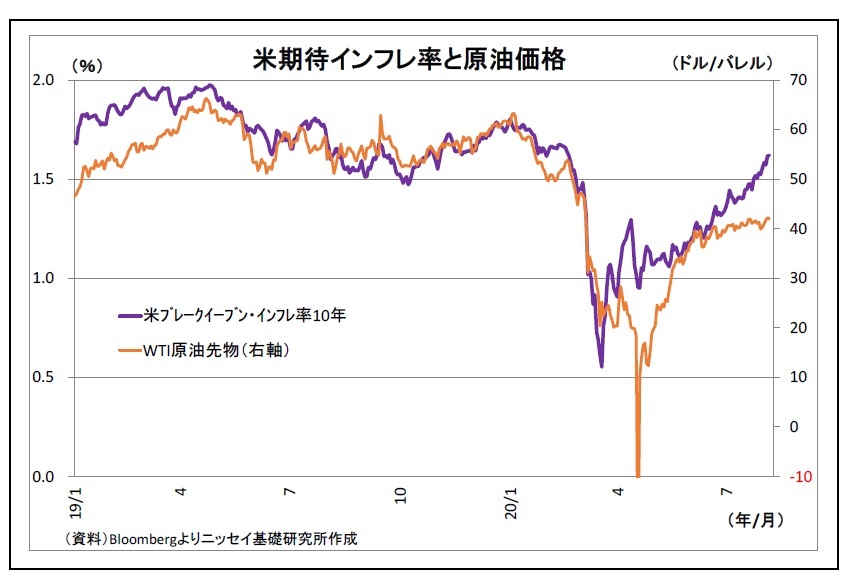

このドル安の主因として注目されているのは、米実質金利(名目金利-市場の予想物価上昇率)の低下だ。FRBによる大規模な金融緩和によって名目金利が過去最低圏に抑えられる一方で、市場の予想物価上昇率(ブレークイーブン・インフレ率・以下「BEI」)が3月以降に大きく持ち直したことで、米国の実質金利(10年物)はマイナス1%を超える水準にまで著しく低下している。過去に米実質金利が低下していた2010年から12年にかけて大幅な円高ドル安が進行したように、実質金利の低下は本来通貨安要因に位置付けられる。

しかし、米実質金利の低下は一昨年秋から続いているもので、特に最近始まったわけではない。

このドル安の主因として注目されているのは、米実質金利(名目金利-市場の予想物価上昇率)の低下だ。FRBによる大規模な金融緩和によって名目金利が過去最低圏に抑えられる一方で、市場の予想物価上昇率(ブレークイーブン・インフレ率・以下「BEI」)が3月以降に大きく持ち直したことで、米国の実質金利(10年物)はマイナス1%を超える水準にまで著しく低下している。過去に米実質金利が低下していた2010年から12年にかけて大幅な円高ドル安が進行したように、実質金利の低下は本来通貨安要因に位置付けられる。

しかし、米実質金利の低下は一昨年秋から続いているもので、特に最近始まったわけではない。

ここで重要なカギになるのはユーロの上昇だ。5月以降、ユーロはEUの復興基金設立期待を追い風として上昇基調に入り、その後7月下旬にはEU首脳会議で実際に合意に至ったことを受けてさらに上昇の勢いが強まった。復興基金によって欧州の景気回復期待が高まったほか、財政統合への期待を通じて南欧の財政懸念が緩和したためだ。

ドルを売るためには、他の通貨を買う必要がある。今回はユーロがドル売りの受け皿として浮上し、ドル安の余地が拡大したと考えられる。対ユーロでドル安が進行したことで、市場においてドル安の色彩が強まり、ドルが円を含む多くの通貨に対して独歩安状態になった。その際にドル安の主たる要因として米実質金利の低下がクローズアップされたものと考えられる。

ドルを売るためには、他の通貨を買う必要がある。今回はユーロがドル売りの受け皿として浮上し、ドル安の余地が拡大したと考えられる。対ユーロでドル安が進行したことで、市場においてドル安の色彩が強まり、ドルが円を含む多くの通貨に対して独歩安状態になった。その際にドル安の主たる要因として米実質金利の低下がクローズアップされたものと考えられる。

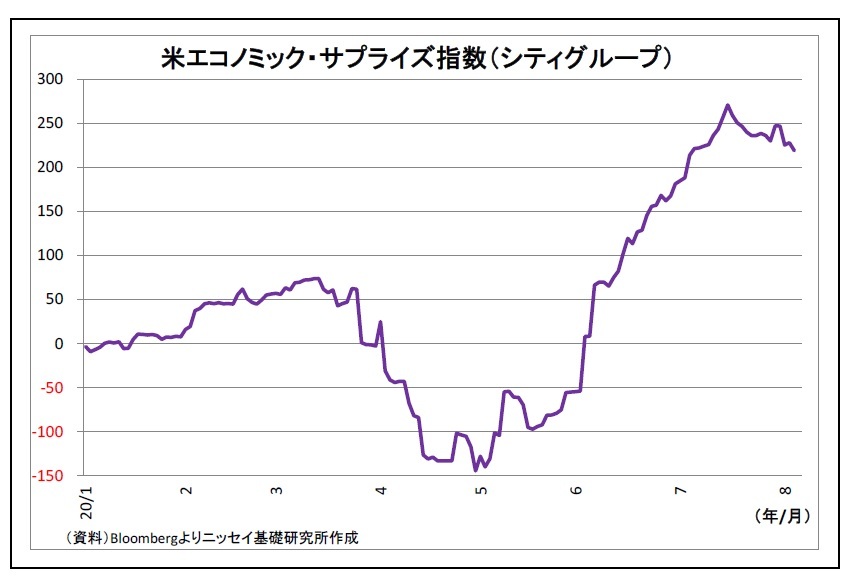

また、7月半ば以降には、市場の予想を下回る米経済指標が増加(シティグループが算出する米エコノミック・サプライズ指数は低下)し、米国の景気回復が遅れるとの懸念が市場で台頭したことや、米中対立が先鋭化したこともドル売りの材料とみなされ、ドル安をサポートすることになった。

また、7月半ば以降には、市場の予想を下回る米経済指標が増加(シティグループが算出する米エコノミック・サプライズ指数は低下)し、米国の景気回復が遅れるとの懸念が市場で台頭したことや、米中対立が先鋭化したこともドル売りの材料とみなされ、ドル安をサポートすることになった。 (悪いドル安の側面あり)

(悪いドル安の側面あり)ここで、ドル安の主因となっている米実質金利の低下に話を戻すと、3月下旬以降はBEIの急上昇が実質金利の低下を促した形になっている。BEI(10年物)は新型コロナ拡大による景気悪化懸念を受けて3月下旬に0.5%台にまで低下したものの、その後はほぼ一本調子で上昇し、足元では昨年末(1.8%台)と大差ない水準である1.6%台に達している。

BEIには原油価格との連動性があるため、この間の原油価格の持ち直しがBEI上昇の一因になっているとみられる。しかし、6月下旬以降は原油価格が横ばい圏で推移する一方でBEIは上昇を続けていることから、最近のBEI上昇が原油価格上昇によってもたらされたとは言い難い。

また、景気回復期待が高まる場合にも需給改善期待によってBEIが押し上げられるが、既述のとおり、7月半ば以降の米経済指標には冴えないものが多いため、最近のBEI上昇を説明できない。

そうなると、最近のBEI上昇は「悪い物価上昇に対する警戒感の高まり」という色彩を帯びている可能性が高い。

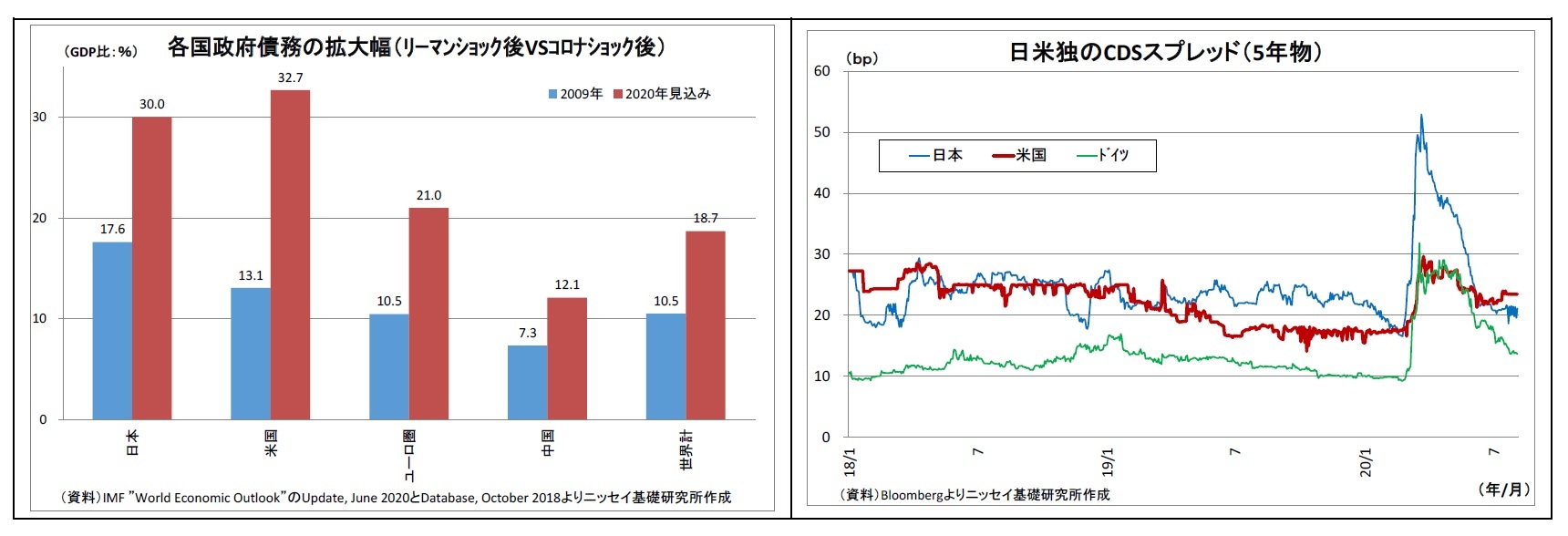

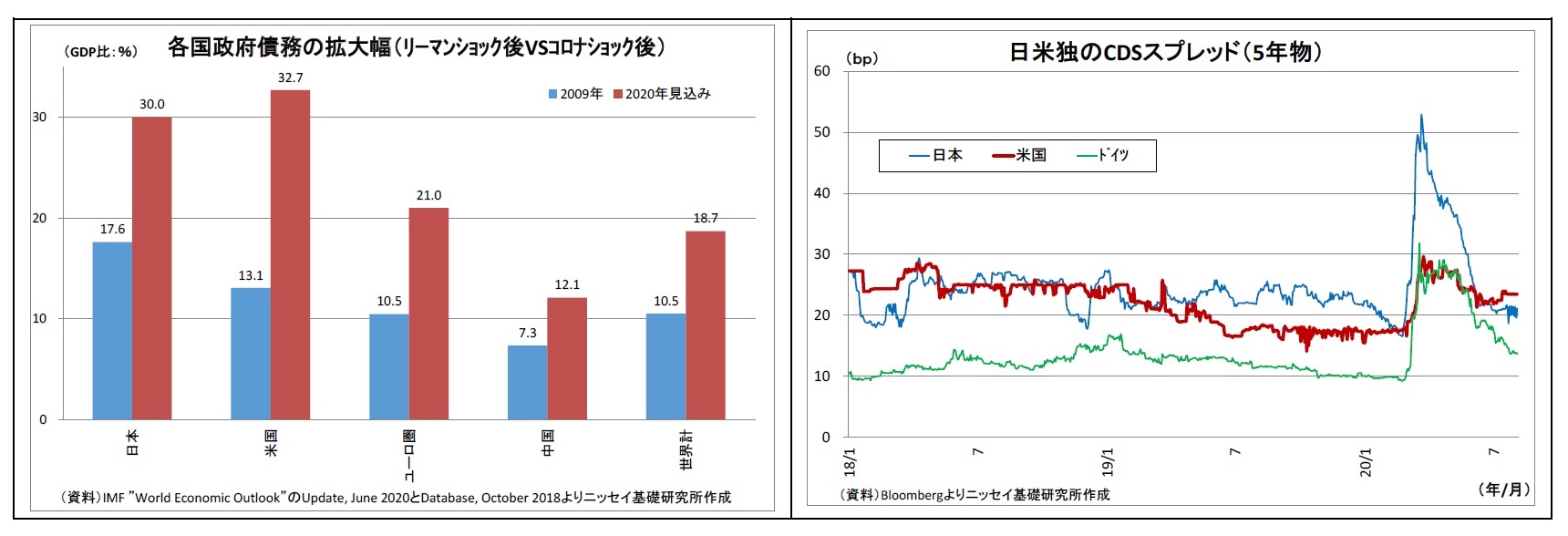

実際、各国ともに新型コロナの拡大を受けて財政支出を大幅に拡大してきたが、米国の財政拡大規模は相対的にも大きい。IMFの6月の見通しによれば、今年の米国の政府債務増加幅はGDP比で3割を超え、日本や欧州を上回る。そして、信用力を取引するCDS(クレジット・デフォルト・スワップ)市場では、米国国債のCDSスプレッドが相対的に高止まりしており、米国の財政運営に対する市場の不安感を表している可能性がある。

また、景気回復期待が高まる場合にも需給改善期待によってBEIが押し上げられるが、既述のとおり、7月半ば以降の米経済指標には冴えないものが多いため、最近のBEI上昇を説明できない。

そうなると、最近のBEI上昇は「悪い物価上昇に対する警戒感の高まり」という色彩を帯びている可能性が高い。

実際、各国ともに新型コロナの拡大を受けて財政支出を大幅に拡大してきたが、米国の財政拡大規模は相対的にも大きい。IMFの6月の見通しによれば、今年の米国の政府債務増加幅はGDP比で3割を超え、日本や欧州を上回る。そして、信用力を取引するCDS(クレジット・デフォルト・スワップ)市場では、米国国債のCDSスプレッドが相対的に高止まりしており、米国の財政運営に対する市場の不安感を表している可能性がある。

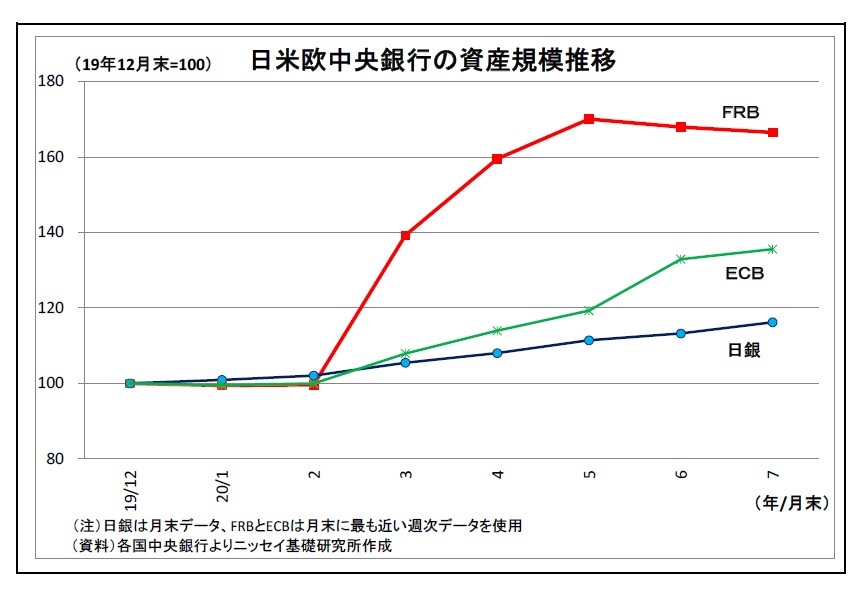

また、各国の中央銀行は新型コロナの拡大を受けて大規模な金融緩和に踏み切り、国債などの資産を買入れた結果として資産が大きく拡大しているが、とりわけFRBの資産拡大ペースは突出している。その裏側で大量のドルが供給されているということだ。

また、各国の中央銀行は新型コロナの拡大を受けて大規模な金融緩和に踏み切り、国債などの資産を買入れた結果として資産が大きく拡大しているが、とりわけFRBの資産拡大ペースは突出している。その裏側で大量のドルが供給されているということだ。しかも、新型コロナの影響は長引くと見られることから、FRBの資産買入れが短期間で終了することは見込めない。

このように米国の財政出動・金融緩和の拡大は相対的にも大規模であることから、将来における悪い形でのインフレ発生に対する懸念が台頭し、BEIの押上げに繋がっているとみられる。NY市場において、金価格が過去最高値を大きく更新しているのも将来のインフレに対する懸念の台頭を裏付けているように思える。

つまり、最近の円高ドル安は円高というよりもドル安の側面が強く、その背後には米国での悪いインフレ発生に対する警戒感が存在している可能性が高い。この場合、最近の円高ドル安は「悪いドル安」の側面が強いということになる。

(円高リスクの持続性)

今後についても、この円高リスクは続くと見込まれる。新型コロナが終息しない限り、米国の経済活動正常化は望めず、米政府はさらなる財政出動を余儀なくされるためだ。実際、米政府と議会の間では、現在も少なくとも1兆ドル規模の追加経済対策が協議されている。FRBとしても、景気の下支えと金利上昇の抑制のために大規模な金融緩和を続けざるを得ず、市場においてさらなるインフレ懸念によるドル安圧力が高まりかねない。

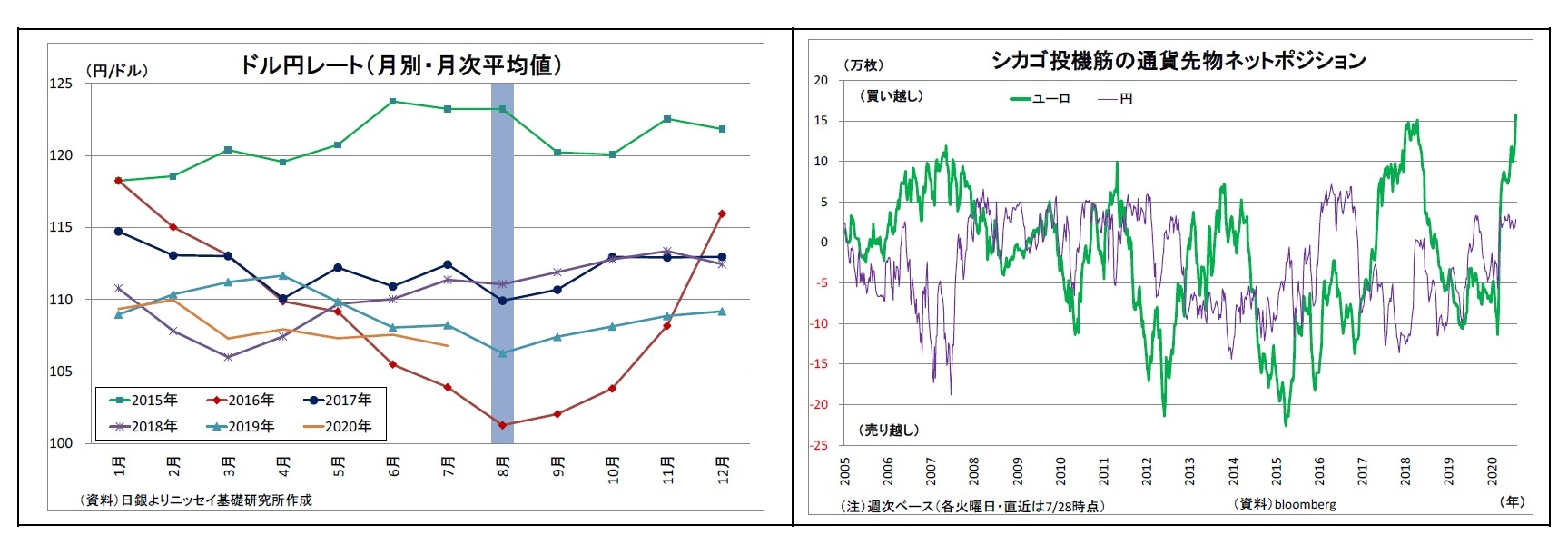

足元では、投機筋のユーロ買いポジション(対ドル)が過去最高レベルにまで積み上がっており、利益確定のドル買いに伴うドルの下支え効果も一定程度は予想されるが、当面、9月にかけては特に円高への警戒が必要な時間帯になる。

まず、もともと今月8月は「米国債の利払い・償還が多く、投資家の円転需要が高まることなどから、円高ドル安が進みやすい」というアノマリー(経験則)がある。その影響度は不明だが、実際、8月のドル円レート(月次平均)は2016年以降昨年にかけて4年連続で円高ドル安に振れてきた。アノマリーがドル買いの心理的負担になることで円高ドル安に拍車がかかる可能性がある。

その後、9月にはFOMCがあり、FRBが低金利継続の時間軸を伸ばすといったフォワードガイダンス(政策の先行きに関する指針)の強化に踏み切る可能性がある。その結果、米国の予想物価上昇率がさらに上昇し、実質金利低下を通じてドル安圧力を高めかねない。

いずれ新型コロナに有効なワクチンが普及すれば、米国経済の正常化が可能になり、米財政・金融政策の正常化が視野に入ってくることでドル高圧力が強まると予想しているが、その実現には不確実性が残るうえ、実現するとしてもまだ時間がかかりそうだ。

今後についても、この円高リスクは続くと見込まれる。新型コロナが終息しない限り、米国の経済活動正常化は望めず、米政府はさらなる財政出動を余儀なくされるためだ。実際、米政府と議会の間では、現在も少なくとも1兆ドル規模の追加経済対策が協議されている。FRBとしても、景気の下支えと金利上昇の抑制のために大規模な金融緩和を続けざるを得ず、市場においてさらなるインフレ懸念によるドル安圧力が高まりかねない。

足元では、投機筋のユーロ買いポジション(対ドル)が過去最高レベルにまで積み上がっており、利益確定のドル買いに伴うドルの下支え効果も一定程度は予想されるが、当面、9月にかけては特に円高への警戒が必要な時間帯になる。

まず、もともと今月8月は「米国債の利払い・償還が多く、投資家の円転需要が高まることなどから、円高ドル安が進みやすい」というアノマリー(経験則)がある。その影響度は不明だが、実際、8月のドル円レート(月次平均)は2016年以降昨年にかけて4年連続で円高ドル安に振れてきた。アノマリーがドル買いの心理的負担になることで円高ドル安に拍車がかかる可能性がある。

その後、9月にはFOMCがあり、FRBが低金利継続の時間軸を伸ばすといったフォワードガイダンス(政策の先行きに関する指針)の強化に踏み切る可能性がある。その結果、米国の予想物価上昇率がさらに上昇し、実質金利低下を通じてドル安圧力を高めかねない。

いずれ新型コロナに有効なワクチンが普及すれば、米国経済の正常化が可能になり、米財政・金融政策の正常化が視野に入ってくることでドル高圧力が強まると予想しているが、その実現には不確実性が残るうえ、実現するとしてもまだ時間がかかりそうだ。

(2020年08月07日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【高まる円高リスク~円高の背後にあるもの】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

高まる円高リスク~円高の背後にあるもののレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.