- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- “相互扶助型”クラウド・ファンディング?、中国で進む民間医療保障の多様化【アジア・新興国】中国保険市場の最新動向(37)

“相互扶助型”クラウド・ファンディング?、中国で進む民間医療保障の多様化【アジア・新興国】中国保険市場の最新動向(37)

保険研究部 主任研究員・ヘルスケアリサーチセンター兼任 片山 ゆき

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1-996、807、716、、、モーレツ社員なんて御免こうむります?

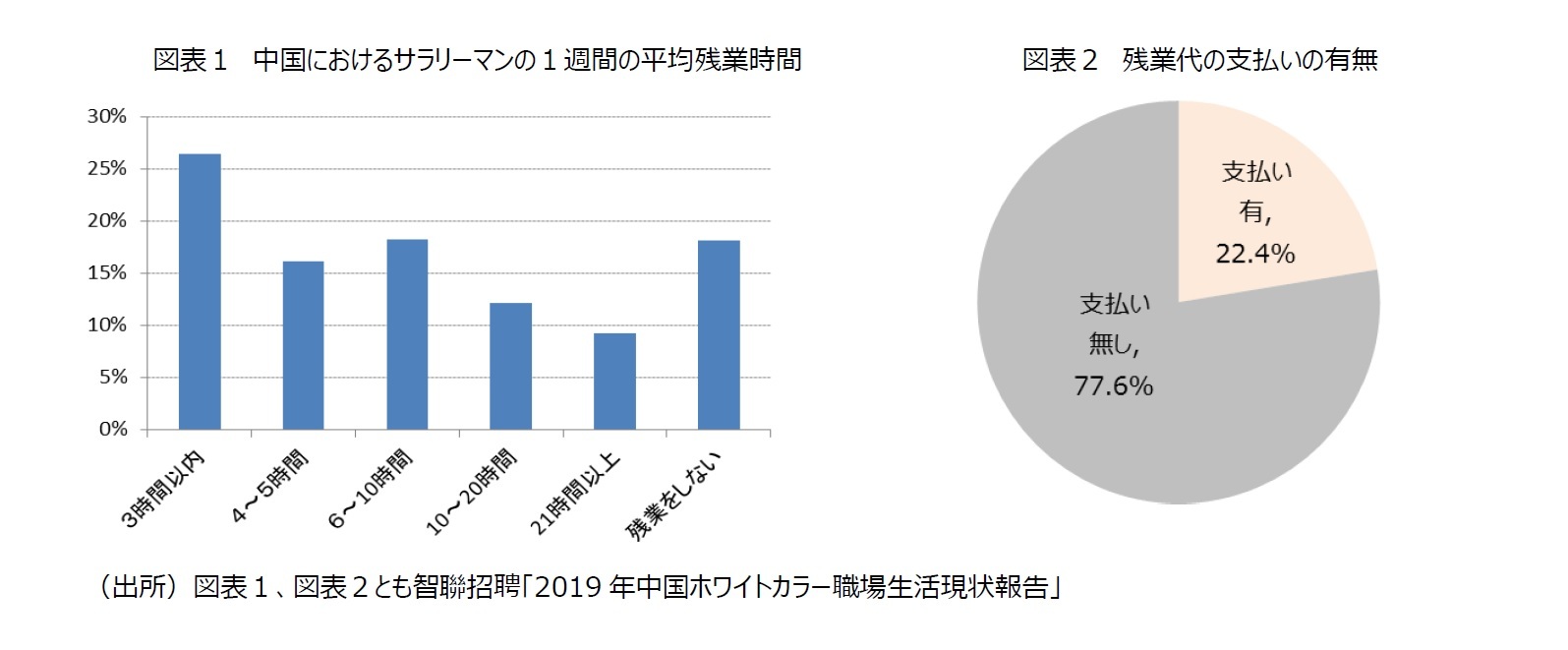

一方、中国においても、「働き方」について大きな議論が巻き起こっている。社会の急速なデジタル化、市場競争の激化によって、残業の常態化や過酷な勤務体制が問題になっているのだ。冒頭のタイトルにある「996」とは、朝9時から夜9時までの勤務を週6日間行う勤務体制のことである。「807」は朝8時から深夜0時まで週7日間、「716」は朝7時から深夜1時まで週6日間働く体制をいう。当然のことながら、いずれも中国の労働法に違反している2。人材サイトの智聯招聘の調査報告によると、問題なのは残業が常態化している上に、成果主義が先行し、残業代がほとんど支払われていない点である(図表1、図表2)。

サラリーマンの996といった働き方に対する考え方をみると、「支持しない」が圧倒的に多いことが分かる(図表3)。「ワーク・ライフ・バランスが大きく崩れる」(44.6%)、「労働法に違反している」(13.5%)、「身体に良くない」(12.0%)と、経済的な豊かさをモーレツに追い求める働き方や生き方は、もはや終焉を迎えつつある。経済の高度成長とともに輝かしい一時代を築いた馬会長世代の働き方とは一線を画しているのだ。高度経済成長を経て、所得や生活が一定程度に達しつつあり、働き方や生き方を見直すなど、社会が転換点を迎えているといえよう。

1 厚生労働省ウェブサイト「働き方改革を推進するための関係法律の整備に関する法律」について」https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000148322_00001.html、2019年6月6日取得

2 中国労働法によると、1日の労働時間は8時間、1週間の平均労働時間は44時間を超えてはならないとしている。1日の残業時間は原則として1時間を超えてはならず、特殊な事情で残業時間を更に延長するとしても1日あたり3時間を限度とし、1ヶ月で合計36時間を超えてはならないとしている。なお、残業代は従業員本人の時給の150%、休日出勤は200%を支払う必要がある。

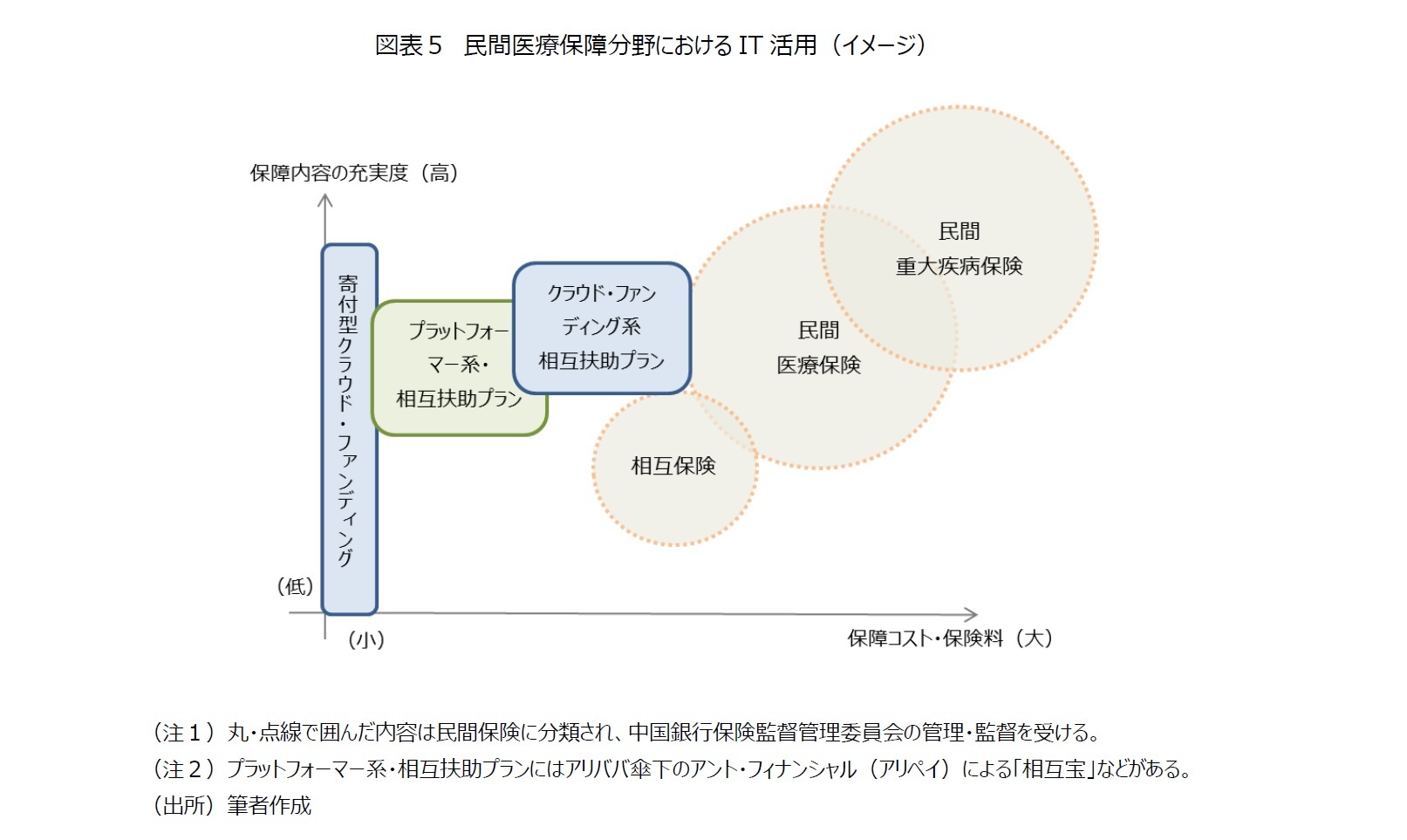

2-ITによって多様化する医療保障、医療費救済のための寄付型クラウド・ファンディング

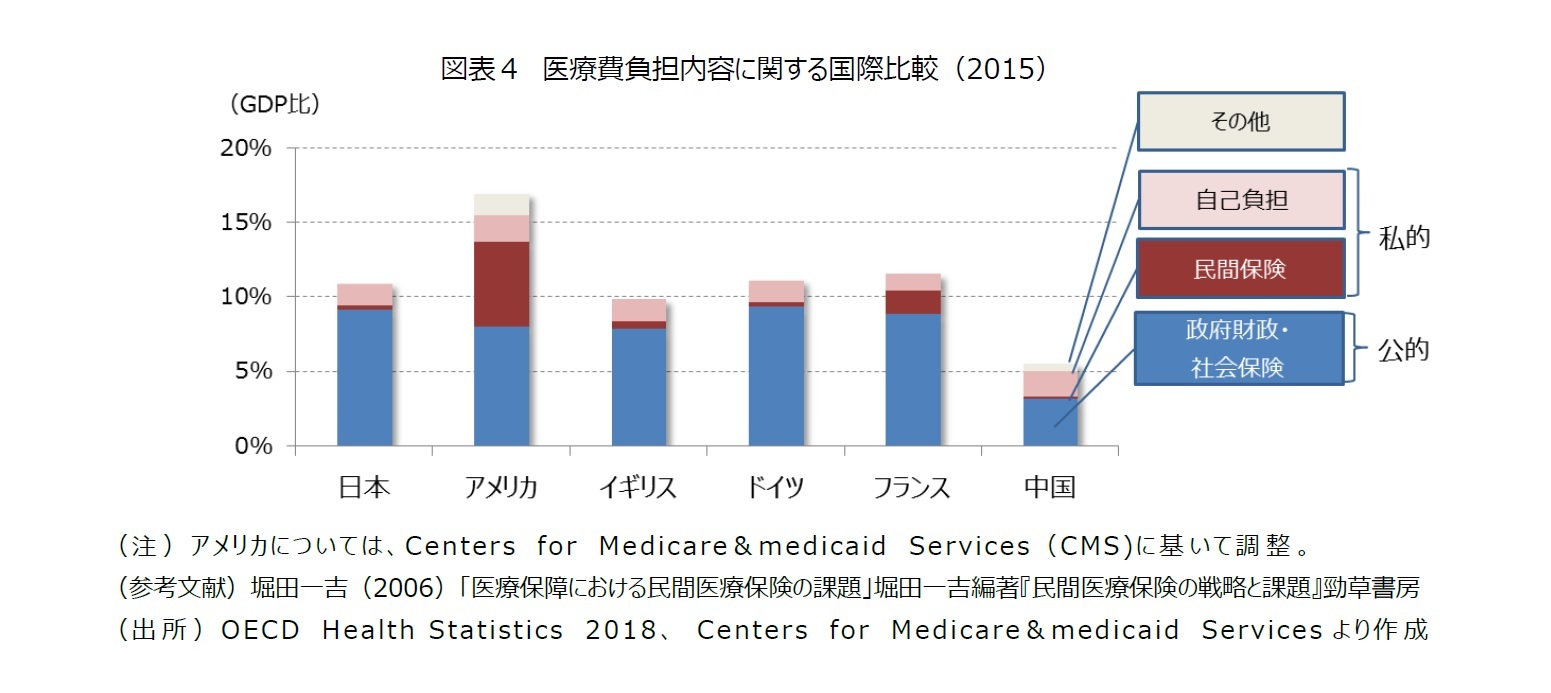

その背景としては、国が「IT×医療」を今後の成長戦略の1つに据えたこともあるが、保険料が高くて社会保険に加入できない企業や個人の存在があることや、加入できたとしても自己負担が重く、癌などの重大疾病を治療する=貧困に陥るといった構図が長年の社会問題であったこともあろう。図表4は医療費負担の構成内容を公的(政府財政・社会保険)、私的(民間保険・自己負担)などに分類し、国際比較したものである(GDP比)。国の政策によって、公的医療保険の保障範囲が異なるものの、中国の医療費負担における自己負担は相対的に高いと言えよう。中国における医療保障の多様化は、IT、フィンテックを活用することで、これまで医療保障(保険)にアクセスできなかった人々を掬い上げる“金融包摂”としての一端も垣間見られる。

加入者の多くは地方・小都市の居住者や、農村から都市に移住した若手の就労者など、所得が相対的に低い層で占められている。公的医療保険に加入していない場合もあり、更に高額な民間の重大疾病保険への加入には二の足を踏んでしまう所得層でもある。

「軽松筹(QFund)」は、2014年9月に、低所得者を中心とした癌などの重大疾病の治療費をネットで募る寄付型クラウド・ファンディング事業からスタートしている。この場合の資金調達は、社会的なプロジェクトではなく、患者本人の治療費の補填が目的となっている。QFundのプラットフォーム上で患者毎にプロジェットを立ち上げ、病状、検査報告、実際にかかった治療の明細などを公表し、目標とする治療費額を広く募っている。なお、資金調達者は、事前に診断書や病歴、検査報告書、身分証明書、戸籍謄本、公安局が発行した証明書を運営会社であるQFundに提出し、審査に合格する必要がある。

医療専用で寄付型という位置づけから、手数料は無料であるが、診断書の偽造や内容に虚偽があるなどの違反行為が発見された場合は、携帯番号やIDナンバーの一部、掲載した際のタイトルなどが公開され、同業他社との情報共有、関係部門への通報がされることになっている。

QFundの発表によると、2018年9月時点での登録ユーザー数は5.5億人、世界183の国と地域に広がり、これまで253万世帯に255億元(約3,700億円)を提供するなど、中国国内では最大規模となっている。

3 中国衛生・計画生育統計年鑑(2016)によると、癌の発症は若年化し、罹患率は40歳代後半から増加している。また、北京市などの大都市においては、心筋梗塞の発病率は若年化している。北京市急性心筋梗塞死亡・発病観測情報プラットフォームの発表によると、心筋梗塞の発症は年々若年化しており、発症率の上昇が最も高いのは35~44歳としている。(出所)北京晩報「首款心脳血管病重疾険面市―心血管病死亡率居首位 毎13秒死一個人」(2019年5月7日)、2019年6月6日取得

4 通常、クラウド・ファンディングには、寄付型、購入型、貸付型、ファンド型、株式型がある。

5 その他代表的なものとして「水滴筹」がある。軽松筹、水滴筹はいずれもテンセント(Wechat)が出資をしている。

6(出所)中国銀行保険監督管理委員会「関于”互助計画”等類保険活動的風険提示」(2015年10月28日)、http://bxjg.circ.gov.cn//web/site0/tab5247/info3977859.htm、2019年6月10日取得

3-クラウド・ファンディングによる「相互扶助プラン」の提供

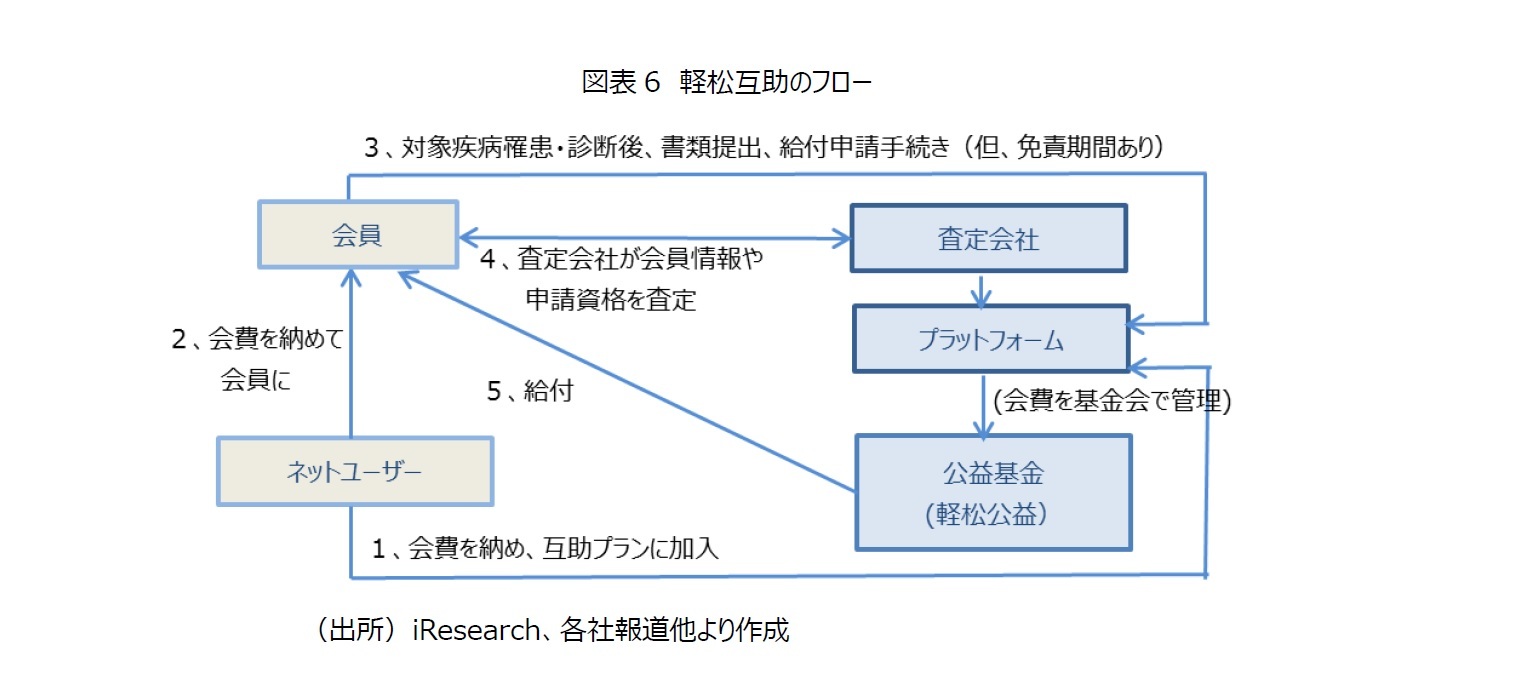

「軽松互助」は、まず、プラットフォーム上で氏名とIDナンバーを登録し、Weチャットペイなどのスマホ決済を通じて、10元(約170円)の会費(保障コスト)を納付する(図表6)。なお、会費はQFundの経営主体から切り離され、同社が別途設立したプラットフォーム上の公益基金(「軽松公益」)に集められ、基金会が管理することになっている7。

加入対象年齢は生後28日以上~65歳までで、規定した30種の重大疾病に罹患した場合、審査の上、50歳未満であれば30万元(約500万円)、51~65歳は10万元(約170万円)が給付される(但し、軽度の悪性腫瘍の場合は年齢に関係なく6万元を給付)。17歳以下の場合は60種類の重大疾病が対象となっている。病状や治療内容によってかかる医療費は異なってくるが、例えば30万元を受給できた場合、まず、最初の段階で治療を諦めなくてもよくなる。

このように軽松互助が支持を受けている背景には、一般的な重大疾病医療保険の保険料よりも低い保障コストで相応の給付が受けられる点があろう。加えて、運営側が収益にあたる管理費を徴収していない点、更に、会員間で助け合うという最も基本的な相互扶助の精神が分かりやすく表現されるからであろう。給付を受けた場合は内容等が公開されるため、会員間の連帯感を生みやすい。保障コストを拠出した会員側にとっても、自身の医療保障への備えもあるが、「わずかな負担であっても会員仲間を救えた」といった社会への貢献や支援といった感覚が醸成される。

軽松互助に加えて、保険会社と提携し、ネット医療保険などを提供するのが「軽松e保」である。軽松e保は、中国人寿、中国平安保険、太平洋保険などの保険会社と提携し、保険商品を提供している。保険に加入した会員はおよそ500万人で、軽松互助の会員のおよそ1割が保険商品の加入に至っている。

QFundは寄付から低額の相互扶助プランへの加入、更には保険商品への加入といった、ユーザーが保険商品に段階的にアクセスしていくチャネルとしても注目されている。ただし、事業全体でみると、柱となっている寄付や相互扶助プランでの収益化は難しいであろう。「軽松e保」による保険会社からの手数料収入や、オンライン診療、薬のオンライン販売といった医療に関連する事業にも手を広げているが、事業の持続可能性が最大の課題ともいえよう。

7 「軽松互助」は、公益の基金会(軽松公益)が監督・管理をする医療保障で、監督官庁は中国銀行保険監督管理委員会ではなく民生部となっている。中国民生部は2018年6月4日、合計20の公益プラットフォームの設立許可を発表している。多くがIT、EC企業などによる申請で、この際、軽松公益も正式な許可を得ている。また、事業体によって活用方法も異なり、アント・フィナンシャルによるアリ金服公益のプラットフォーム上では、プロジェクトごとに広く寄付が募られており、プロジェクトは貧困救済、教育、緑化事業などとなっている。

4-「IT×医療」で医療アクセスが可能な人が増加も、事業の継続が課題(私見)

このような困難な状況があったからこそ生み出されているのが、ITを活用した様々な医療保障である。特にこれまで経済的な理由で治療を諦めていた地方・小都市の居住者や、農村から都市に移住した若手の就労者など、所得が相対的に低い層を中心に急速に普及している。

クラウド・ファンディングを通じた医療保障の提供はそのうちの1つに過ぎないが、中国でフィンテック、インシュアテック分野で、先進国とは異なる新しいモデルが次々と生まれる背景には、単に規制が緩いという理由があるだけではない。

ただし、現在直面している課題は、その新たなビジネスモデルをどのように収益化し、継続させていくかであろう。中国で一時爆発的に普及したシェアリングビジネスのように、一時的に市場を占有できたとしても、競争が激化し、事業の安定した継続が難しくなるという状況が発生している8。集められたビッグデータの活用や収益化、手数料収入及び集められた資金の運用をどうするかといった共通の課題もある。特に、医療保障は疾病の治療という生きる機会を与え、貧困からの脱却など、その後の生活にも大きな影響を及ぼす公益性の高いものであるだけに、更に慎重な検討が必要であろう。

8 「呉暁波:ofo失敗原因是狂熱的投資人」新浪網(2018年12月29日)、2019年6月6日取得

(2019年06月18日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1784

- 【職歴】

2005年 ニッセイ基礎研究所(2022年7月より現職)

(2023年 東京外国語大学大学院総合国際学研究科博士後期課程修了、博士(学術)) 【社外委員等】

・日本経済団体連合会21世紀政策研究所研究委員

(2019~2020年度・2023年度~)

・金融庁 中国金融研究会委員(2024年度~)

・生命保険経営学会 編集委員・海外ニュース委員

・千葉大学客員教授(2024年度~)

・千葉大学客員准教授(2023年度) 【加入団体等】

日本保険学会、社会政策学会、他

片山 ゆきのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/21 | 中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) | 片山 ゆき | 保険・年金フォーカス |

| 2025/09/02 | 中国、社会保険料の納付強化 | 片山 ゆき | 基礎研レター |

| 2025/08/08 | 中国、3歳まで育児手当支給へ | 片山 ゆき | 基礎研レター |

| 2025/08/05 | 消費喚起と社会保障(中国)【アジア・新興国】中国保険市場の最新動向(70) | 片山 ゆき | 保険・年金フォーカス |

新着記事

-

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して -

2025年10月29日

地域イベントの現実と課題-渋谷のハロウィンをイベントとして運営できるか- -

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【“相互扶助型”クラウド・ファンディング?、中国で進む民間医療保障の多様化【アジア・新興国】中国保険市場の最新動向(37)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

“相互扶助型”クラウド・ファンディング?、中国で進む民間医療保障の多様化【アジア・新興国】中国保険市場の最新動向(37)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.