- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- アジア経済 >

- 豪州の1-3月期GDPは前期比0.4%増~政策効果による持ち直しに期待

2019年06月06日

文字サイズ

- 小

- 中

- 大

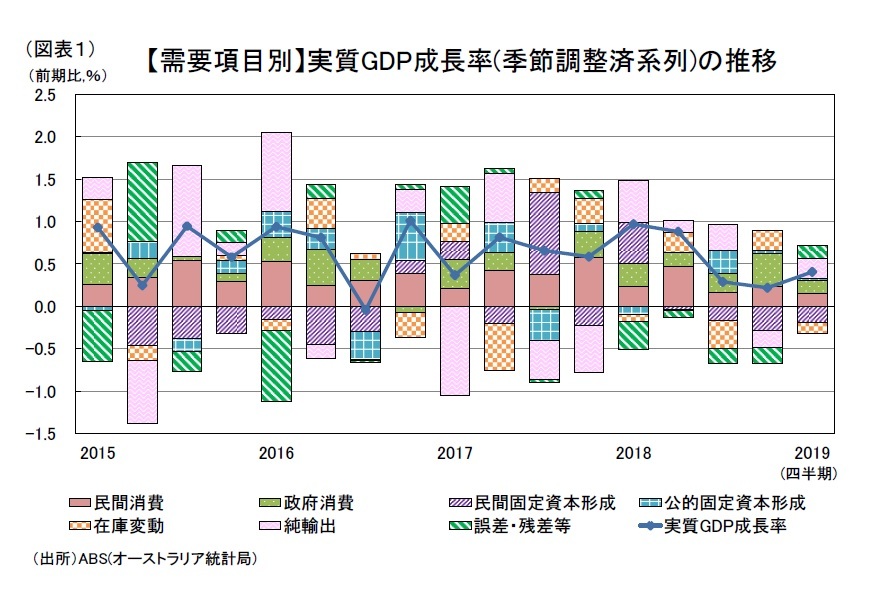

6月5日、オーストラリア統計局(ABS)は、2019年1-3月期のGDP統計を公表した。1-3月期の実質GDP成長率は前期比0.4%増(季節調整済系列)と、前期の同0.2%増から若干持ち直したものの、依然として力強さを欠いている。前年比でも1.8%増と金融危機以後最低水準に落ち込んだ。

四半期GDPの概況

需要項目別に見ると、外需の寄与度はプラスに転じたものの、内需は、前期に続いて住宅価格の下落が民間部門(民間消費、住宅投資)の重石となり、低迷している(図表1)。

GDPの約6割を占める民間消費は前期比0.3%増(前期:同0.4%増)、政府消費は同0.8%増(前期:同2.0%増)とともに減速した。民間消費の減速は、住宅価格下落による逆資産効果1を通じて消費者の景況感が悪化していることが影響したと見られる。

GDPの約6割を占める民間消費は前期比0.3%増(前期:同0.4%増)、政府消費は同0.8%増(前期:同2.0%増)とともに減速した。民間消費の減速は、住宅価格下落による逆資産効果1を通じて消費者の景況感が悪化していることが影響したと見られる。総固定資本形成は前期比0.7%減と、前期(同1.0%減)に続いて2四半期連続のマイナス成長となった。民間部門では、企業の設備投資が4四半期ぶりにプラス成長に転じた一方で、住宅投資が2四半期連続のマイナス成長となった結果、民間固定資本形成は同1.0%減と4四半期連続のマイナス成長となった。また公的部門では、公的固定資本形成が同0.4%増と前期(同0.8%増)から減速した。大規模なインフラ投資の影響で高い伸びを示した18年7-9月期からの反動が続いている。

純輸出は輸出が同1.0%増、輸入が同0.1%減となった結果、成長率寄与度が0.2%ポイント(前期:同 ▲0.2%ポイント)と成長率を押し上げた。通関ベースでは、鉄鉱石価格の上昇や生産能力の拡大に伴う液化天然ガスの輸出量拡大が輸出総額を押上げた。

供給項目別に見ると、GDPの約7割を占める第三次産業は、前期比0.9%増と前期(同0.7%増)から若干加速したが、第一次産業及び第二次産業がほぼゼロ成長となった。第一次産業では深刻化する東部の干ばつが小麦などの農産物生産に打撃を与えた。第二次産業は建設業を除いてプラス成長であったが、住宅投資の不振が響いた。第三次産業では専門・科学・技術サービスや金融・保険業が牽引役となった。

1 保有する資産価値の上昇によって、消費や投資を拡大する資産効果に対して、逆に保有する資産価値の低下によって、消費や投資を控えること。

先行きのポイント

オーストラリア経済は、18年7-9月期以降、民間部門の落ち込みによって内需が低迷し、力強さを欠いているが、先行きは政策(財政政策及び金融政策)効果によって徐々に持ち直していくことが期待される。一方で、低迷する住宅投資については、利下げや融資規制の緩和などによって、好転するのか注目される。

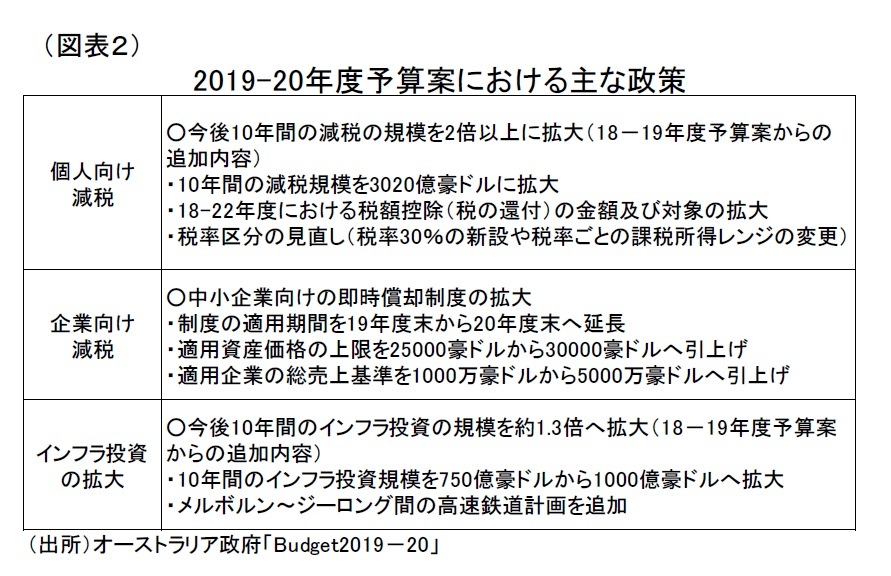

オーストラリア経済は、18年7-9月期以降、民間部門の落ち込みによって内需が低迷し、力強さを欠いているが、先行きは政策(財政政策及び金融政策)効果によって徐々に持ち直していくことが期待される。一方で、低迷する住宅投資については、利下げや融資規制の緩和などによって、好転するのか注目される。5月18日に実施された連邦議会総選挙では、事前の予想を覆し、保守連合(自由党・国民党)が勝利し、政権を維持することとなった。保守連合と最大野党の労働党はともに総選挙に向けて財政支出の拡大を公約として掲げていたが、労働党の政策は富裕層向けの増税や環境政策の強化を含んでいたため、経済への影響が懸念されていた2。選挙前は政権交代の公算が大きいと見られていたため、今回の選挙結果は、政治の安定という観点からも消費や投資マインドにプラスに働くと見られる。また、政府が4月2日に発表した19-20年度予算案には、12年ぶりに財政収支が黒字化することを見込んで、減税やインフラ投資などの拡張的な政策が盛り込まれており、景気を押上げることが期待される(図表2)。

個人向け減税は、18-19年度予算案で示された規模をさらに拡大したもので、今後10年間の減税規模はこれまでの2倍以上となる3020億豪ドル(22兆~23兆円)にも及ぶ3。19-20年度から21-22年度にかけては、課税所得が90000豪ドル以下の個人を対象に、課税に応じて最大1080豪ドル(約8万円)が還付される。4月の賃金上昇率が前年比2.3%と、前月から横ばいとなるなど賃金が伸び悩む中で、低中所得者の可処分所得を押上げるだろう。

企業向け減税は、中小企業の設備投資を一層促進するべく、即時償却制度の対象となる企業規模や資産価格が拡大され、適用期間も19年度末から20年度末へと延長された。また、インフラ投資についても18-19年度予算案で示された規模からさらに拡大され、今後10年間の投資規模は1000億豪ドル(約7~8兆円)にも及ぶ。

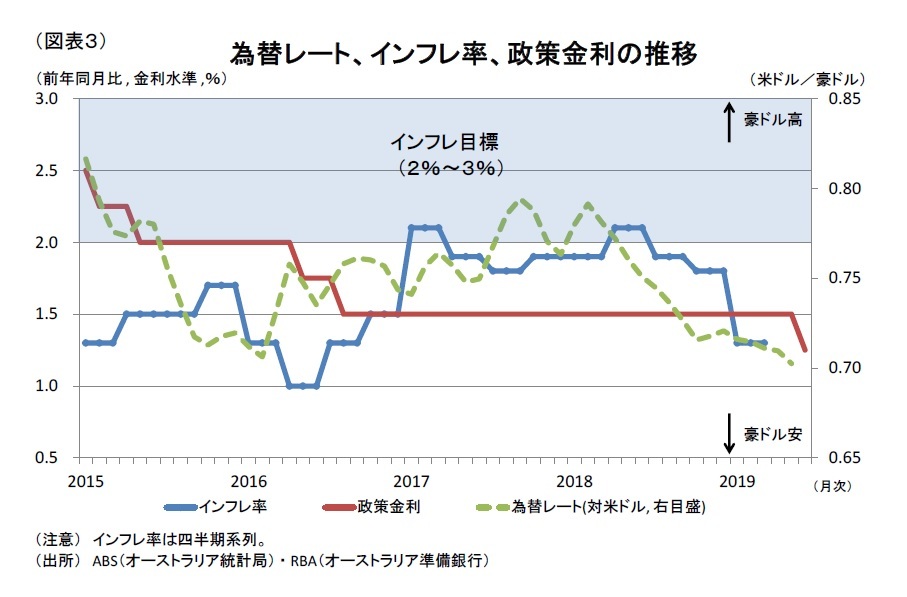

また、オーストラリア連邦準備銀行(RBA)は、6月4日の金融政策決定会合において16年8月以来の利下げを決定し、政策金利は1.5%から1.25%へと過去最低水準を更新した(図表3)。景気が減速していることに加えて、1-3月期のインフレ率が1.3%と低下し、4月の失業率(季節調整系列)も5.2%と2ヵ月連続で上昇したことを踏まえ、利下げに踏み切ったと見られる。RBAは追加利下げを示唆しており、市場は8月の会合で1.0%へ利下げすることを織り込んでいる。

また、オーストラリア連邦準備銀行(RBA)は、6月4日の金融政策決定会合において16年8月以来の利下げを決定し、政策金利は1.5%から1.25%へと過去最低水準を更新した(図表3)。景気が減速していることに加えて、1-3月期のインフレ率が1.3%と低下し、4月の失業率(季節調整系列)も5.2%と2ヵ月連続で上昇したことを踏まえ、利下げに踏み切ったと見られる。RBAは追加利下げを示唆しており、市場は8月の会合で1.0%へ利下げすることを織り込んでいる。豪ドル(対米ドル)は、18年上旬から米国の利上げ観測や世界経済の減速懸念の高まりを受けて、豪ドル安が進行し、5月中旬には0.70米ドルを割り込んだ。その後、総選挙で保守連合が勝利したことが好感され、足元では若干持ち直している。豪ドルの先行きは、利下げによって上値が重い展開が続くが、市場が追加の利下げを織り込んでいることや米国の利下げ観測が浮上したことから、底割れすることもないだろう。

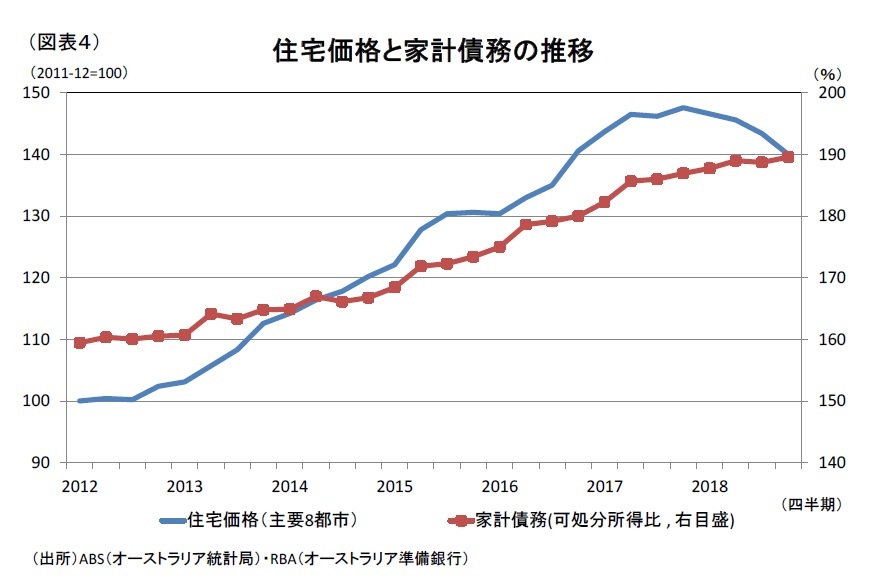

2四半期連続のマイナス成長となった住宅投資は、4月の住宅建設許可件数(季節調整系列)が前月からさらに減少するなど、なお回復の兆しは見られない。オーストラリアでは、移民受入による人口増加、歴史的な低金利環境、中国からの投資資金流入など住宅需要の拡大を背景に、住宅価格が大幅に上昇してきた(図表4)。そして、高額な住宅ローンの増加によって家計債務残高が増加してきたため、政府やオーストラリア金融監督庁(APRA)は警戒を強め、海外投資家への規制強化4や融資規制を行ってきた。その結果、住宅需要が縮小し、2017年頃から供給超過に転換し、都市部を中心に住宅価格の下落が続いている。

2四半期連続のマイナス成長となった住宅投資は、4月の住宅建設許可件数(季節調整系列)が前月からさらに減少するなど、なお回復の兆しは見られない。オーストラリアでは、移民受入による人口増加、歴史的な低金利環境、中国からの投資資金流入など住宅需要の拡大を背景に、住宅価格が大幅に上昇してきた(図表4)。そして、高額な住宅ローンの増加によって家計債務残高が増加してきたため、政府やオーストラリア金融監督庁(APRA)は警戒を強め、海外投資家への規制強化4や融資規制を行ってきた。その結果、住宅需要が縮小し、2017年頃から供給超過に転換し、都市部を中心に住宅価格の下落が続いている。これに対して、足元では住宅投資の低迷に歯止めを掛けようとする動きが見られる。利下げの他、金融監督庁が投資家向け融資基準を緩和する見通しであることや、政府が初回住宅購入者への支援を発表したことなどが挙げられる。ただし、かつての住宅投資の活況や住宅価格の上昇が中国からの投資資金流入に支えられたものであることを踏まえると、海外投資家への規制を継続した場合、住宅投資の回復が限定的なものに留まることも考えられる。住宅投資の先行きが注目される。

最後に、先行きの懸念材料として、引き続き中国との関係悪化が挙げられる。オーストラリア経済は非常に中国との結びつきが強いが、親米派のモリソン政権はこれまでに中国の影響力拡大の抑止を念頭に、外国人の政治献金の禁止や諜報活動への監視強化を進めた他、華為技術(ファーウェイ)に対して5G通信網への参入を禁止してきた。その結果、中国との関係は悪化しており、貿易や投資に対する悪影響が懸念される。既に2月下旬からオーストラリア産石炭の輸入規制が続いており、中国側の報復という見方もある。モリソン政権が中国との関係をどのように再構築していくのかが注目される。

2 特に、ネガティブギアリング(不動産投資における損失を課税所得から控除できる税制優遇制度)の制限(新築住宅に限定)やキャピタルゲイン税控除の引下げが不動産市場を一層下押しすることが懸念された。

3 個人向け減税については議会の承認(上院と下院でそれぞれ過半数の賛成)が必要となるが、選挙後の各党の議席数を踏まえると、承認の可能性は比較的高いと予想される。保守連合は下院で過半数(151議席中77議席)を獲得しており、上院については集計が完了していない(6月末完了予定)ものの(76議席中35議席の見込み)、労働党新党首のアルバニージ議員は低所得者向け減税については支持する旨を表明している。

4 政府は、海外投資家への規制強化として、海外投資家を対象とした空き家税の創設やキャピタルゲイン課税の強化を行った。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2019年06月06日「経済・金融フラッシュ」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

神戸 雄堂

神戸 雄堂のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2020/02/12 | 豪州経済の重石となる気候変動問題~注目されるエネルギー政策の行方~ | 神戸 雄堂 | 基礎研レター |

| 2019/12/05 | 豪州の7-9月期GDPは前期比0. 4%増~公共部門が下支えも民間部門は不振が続く~ | 神戸 雄堂 | 経済・金融フラッシュ |

| 2019/11/01 | 公共土木施設の被害額から見る自然災害の趨勢 | 神戸 雄堂 | 基礎研レター |

| 2019/10/16 | ロシア経済の見通し-停滞が続く経済。20年は内需の回復で加速も、緩慢な成長に留まるか。 | 神戸 雄堂 | 基礎研レター |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【豪州の1-3月期GDPは前期比0.4%増~政策効果による持ち直しに期待】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

豪州の1-3月期GDPは前期比0.4%増~政策効果による持ち直しに期待のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.