- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 公的年金 >

- 2019年度の年金額改定は、4年ぶりに将来給付の改善に貢献-年金額改定ルールと年金財政や将来の給付への影響の確認

2019年度の年金額改定は、4年ぶりに将来給付の改善に貢献-年金額改定ルールと年金財政や将来の給付への影響の確認

保険研究部 主席研究員・年金総合リサーチセンター 公的年金調査部長 兼任 中嶋 邦夫

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

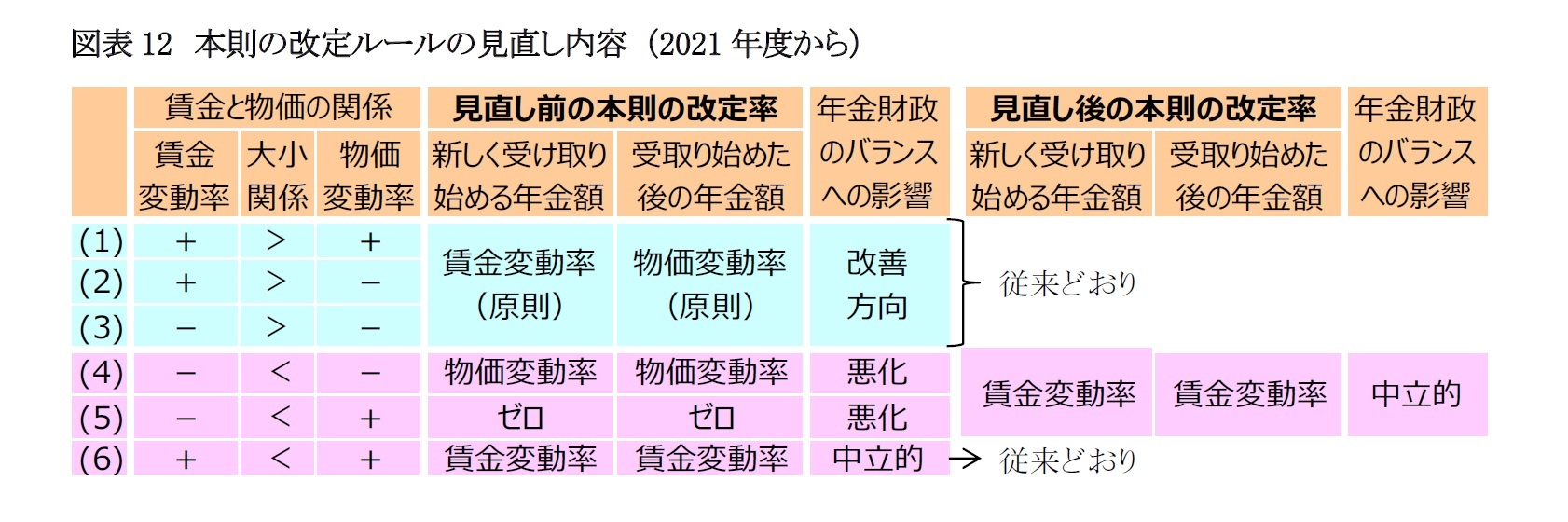

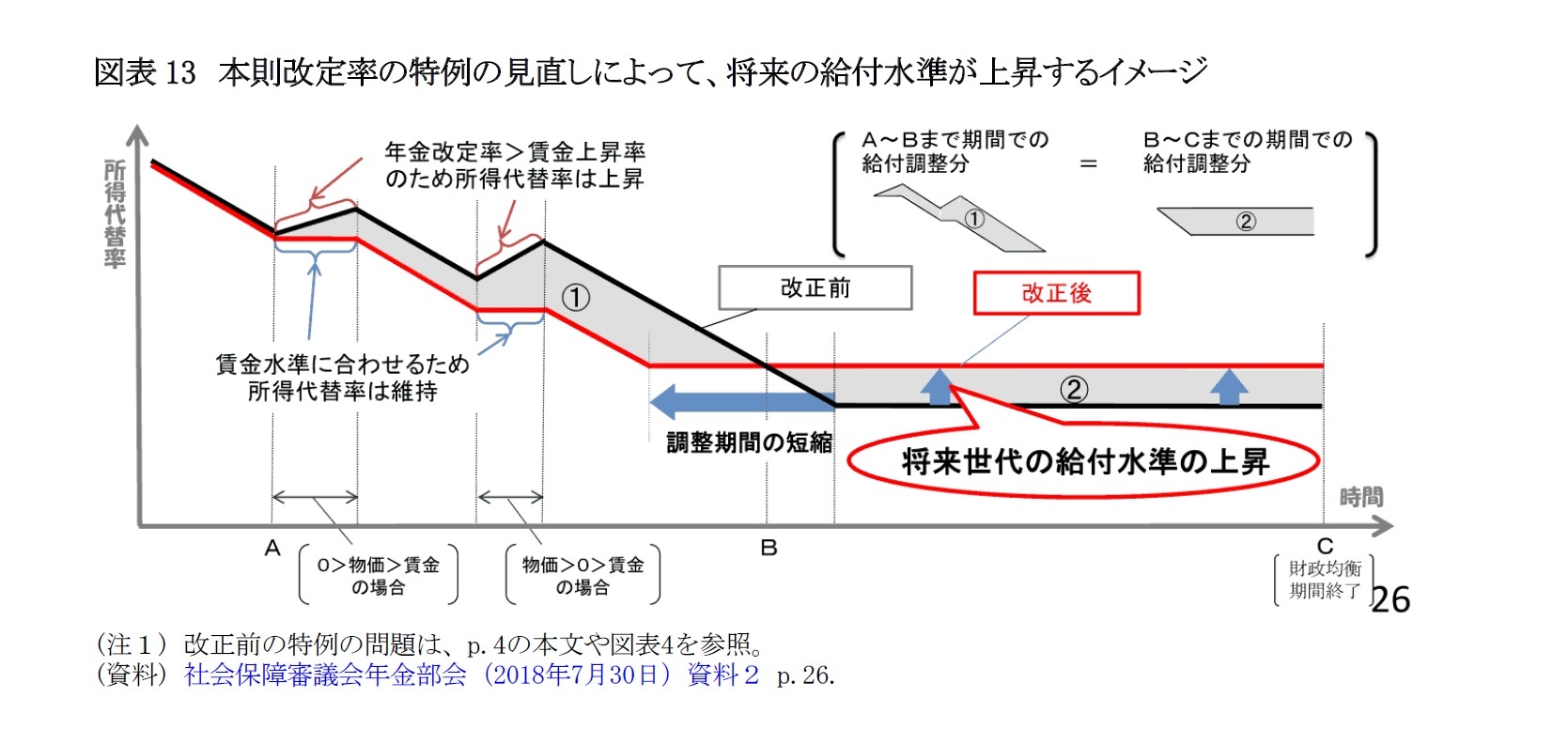

本則の改定ルールにおいては、賃金変動率が物価変動率を下回る場合に適用される特例ルールのうち、年金財政を悪化させるもの(図表3の(4)と(5))が2021年度分から見直される(図表12)。

賃金変動率と物価変動率がともにマイナスでかつ賃金変動率が物価変動率よりも小さい場合(図表3の(4)の場合)は、これまでの特例ルールでは新しく受け取り始める年金額の改定率と受け取り始めた後の年金額の改定率がともに物価変動率とされていたが、見直し後は両者とも賃金変動率で改定されることになる。賃金変動率がマイナスで物価変動率がプラスの場合(図表3の(5)の場合)は、これまでの特例ルールでは新しく受け取り始める年金額の改定率と受け取り始めた後の年金額の改定率がともにゼロとされていたが、見直し後は両者とも賃金変動率で改定されることになる。

見直しの対象となった図表3の(4)と(5)の場合は、現在の特例では収入(保険料)の伸びを上回って支出(給付費)が伸びる形になっているため、年金財政、すなわち将来の給付水準の悪化要因となっている。言い換えれば、マクロ経済スライドで年金財政の傷口をふさごうとする一方で、本則改定ルールによって傷口が開いていく、と言える。

なお、この見直しは年金財政や世代間のバランスにとって大変有意義だが、施行は2021年度からと遅めになっている。この理由は、年金額の改定に使う賃金変動率(名目手取り賃金変動率)に保険料(率)の引上げが影響しなくなってから実施するため、と説明されている9。これは、年金受給者に対する配慮と理解できる。保険料(率)の引上げが影響しない賃金変動率は影響している賃金変動率よりも高いため、影響しなくなってから実施することで今回の見直しによる改定率の低下の影響を抑える効果がある。早期に実施された方が、財政悪化の懸念が減って将来の給付水準の低下を防ぐ効果があるが、現在の受給者は既に退職しているため、制度の見直しで予定外に年金給付が予定より目減りしても家計をやりくりする余地が小さくなっている。遅めの施行時期は、将来への配慮と現在への配慮のバランス、言い換えれば世代間の思いやりが重要であることを示唆している、と言えるだろう。

9 社会保障審議会年金部会(2016年3月14日)議事録。年金財政について考えれば、2020年度までは、保険料の計算基礎となる賃金(税・保険料等控除前)の上昇率と比べて年金額改定に使われる賃金上昇率の方が低いため、財政改善効果がある。2021年度以降はこの効果がなくなるが、それを一部補完する形で今回の見直しが機能することになる。

3 ―― 2019年度分の年金額改定(プレスリリースの解説):4年ぶりに将来給付の改善に貢献

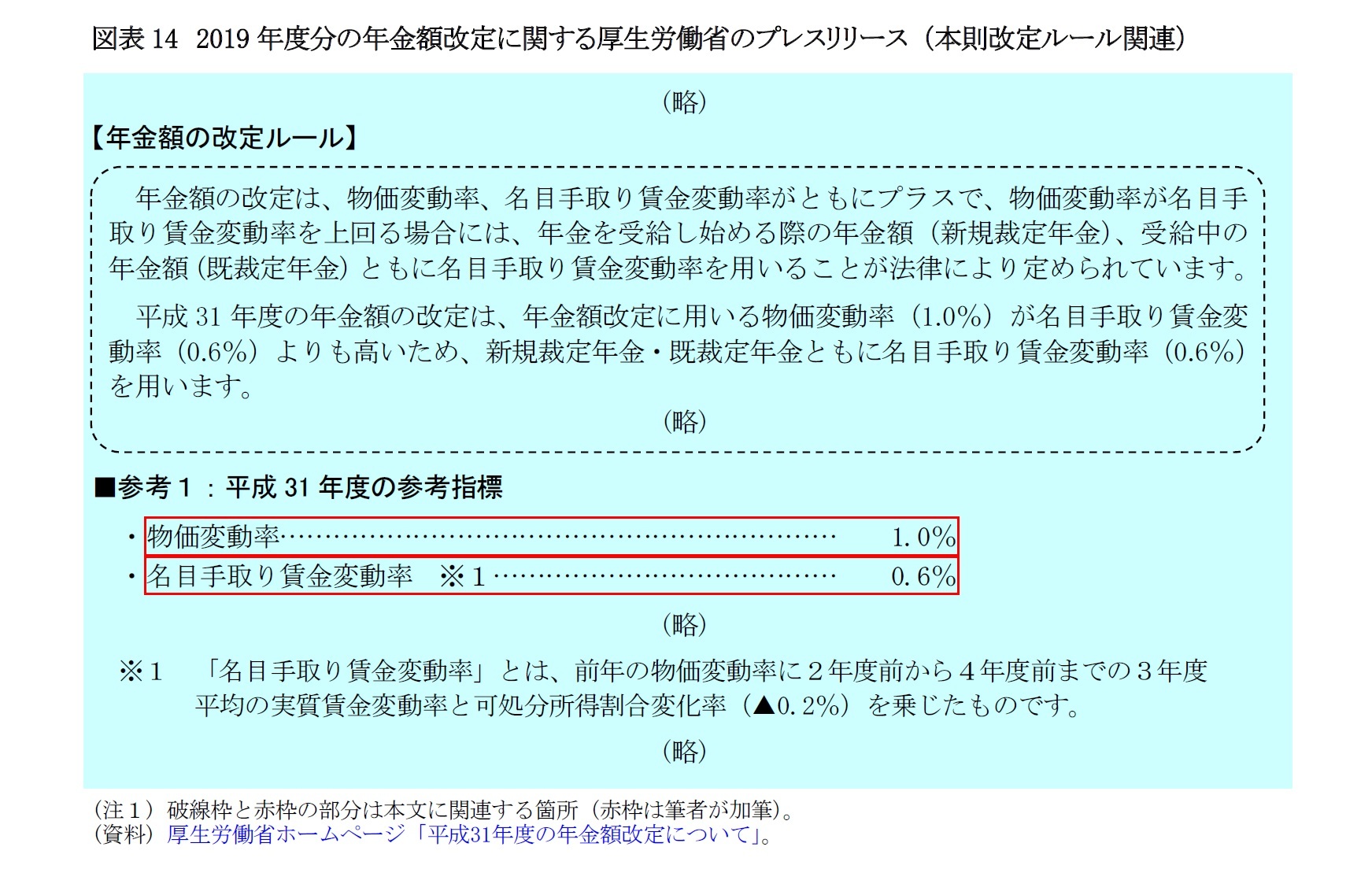

2019年度分の改定に関する厚生労働省のプレスリリースでは、【年金額の改定ルール】欄の破線枠部分に、本則の改定ルールのことが書かれている(図表14)。破線枠の下に記載されている参考指標を確認すると、物価変動率が+1.0%、名目手取り賃金変動率が+0.6%なので、本則改定のパターンは図表3の(6)にあたる。このため本則の改定率は、新規裁定年金・既裁定年金ともに名目手取り賃金変動率の+0.6%となった。

年金財政への影響を考えると、年金額の改定率が賃金変動率(名目手取り賃金変動率)と同じ10、つまり、支出の単価の伸び(年金額の改定率)が保険料収入の単価の伸び(賃金上昇率)11と同等になっているため、年金財政のバランスには概ね中立に働く。

10 厳密には年金額の改定率と賃金上昇率の対象時期とを揃えて考える必要があるが、単純化のために時期のずれを捨象し、厚生労働省のプレスリリースに掲載されている数値を使っている。

11 保険料収入の単価の伸びには保険料率の変化も影響しうるが、加入者の大半を占める厚生年金第1号被保険者(会社員・被用者年金一元化前の厚生年金加入者に相当)の保険料率と国民年金の実質的な保険料は2017年度から固定されている。

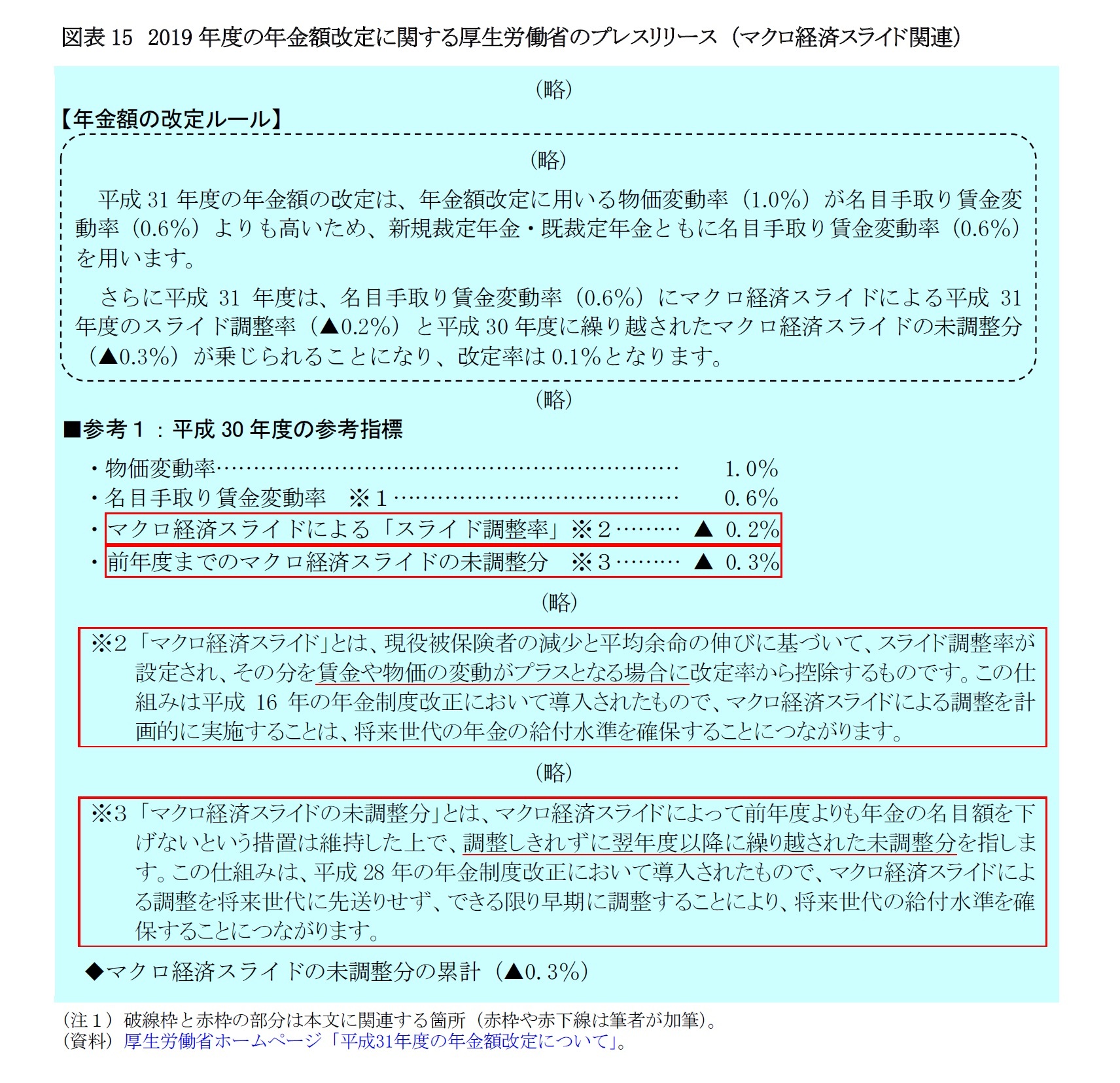

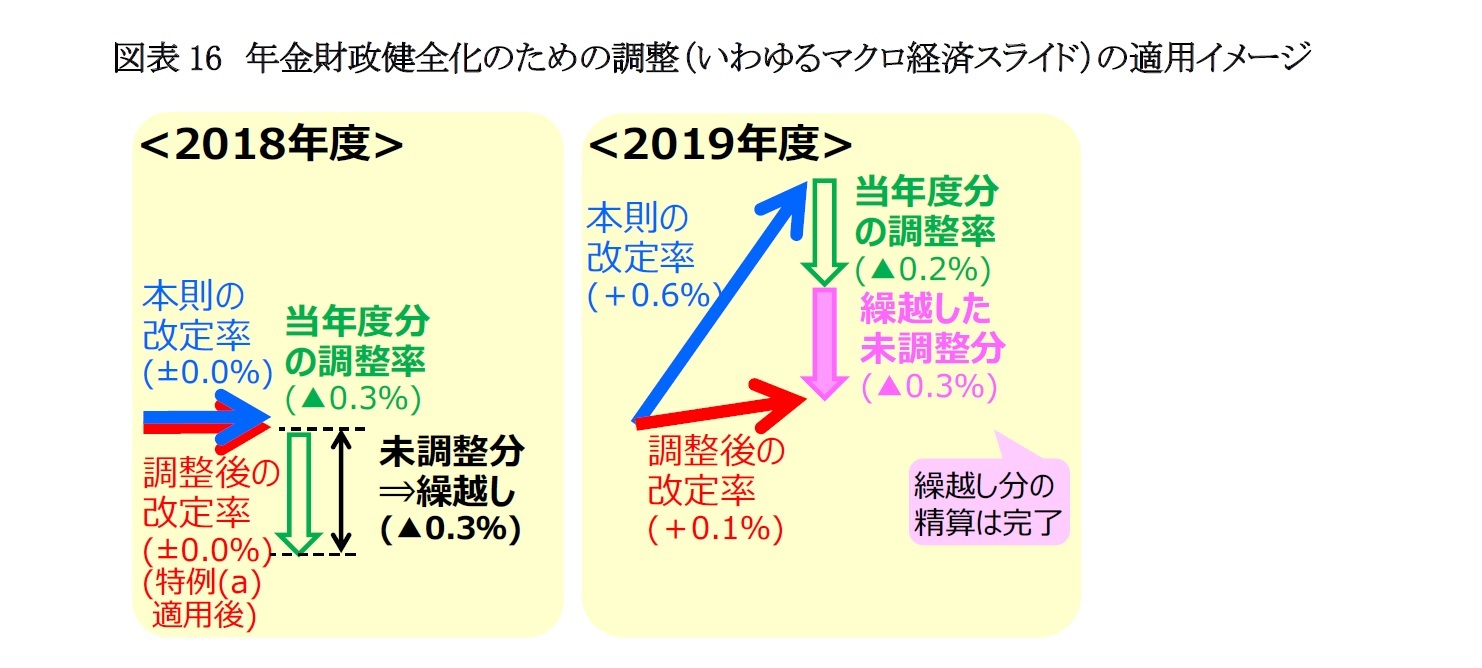

厚生労働省のプレスリリースでは、年金財政健全化のための調整ルールについて図表15のように書かれている。前述のとおり、2019年度から当年度分に加えて前年度からの繰り越し分(未調整分)も調整の対象になるため、破線枠の下の参考指標には両者が併記されている。そして、破線内の「さらに」で始まる段落に記載されているとおり、2019年度分の改定では本則の改定率(新規裁定年金・既裁定年金ともに+0.6%)から当年度分の調整率(-0.2%)と繰り越された調整率(-0.3%)が差し引かれて、最終的に適用される調整後の改定率は+0.1%となっている(図表16)。なお、プレスリリースには明記されていないが、今回の改定では当年度分の調整率と前年度から繰り越された調整率がすべて適用されたため、翌年度に繰り越す調整率はない12。

2019年度の給付水準は、2017年度と比べて、2018年度分の調整率(-0.3%)と2019年度分の調整率(-0.2%)の合計分(-0.5%)だけ実質的に目減りしており、2019年度の給付費はその分だけ抑制され、年金財政の健全化が図られることになる。しかし、2018年度は、調整率がすべて繰り越されたため、年金財政の健全化が進まなかった。そして、2018年度に健全化が進まなかった分(給付が抑制されなかった分)は、2019年度で取り返されているわけではない。2019年度は、あくまで本来あるべき健全化が図られるのに過ぎない。言い換えれば、個人の給付水準の観点からは2019年度の改定で繰り越した調整率も適用されることでツケを精算したように思われがちだが、給付抑制による年金財政の健全化の観点からは2019年度はツケを増やさない状態に過ぎず、貯まったツケを精算するわけではない、と言えよう。

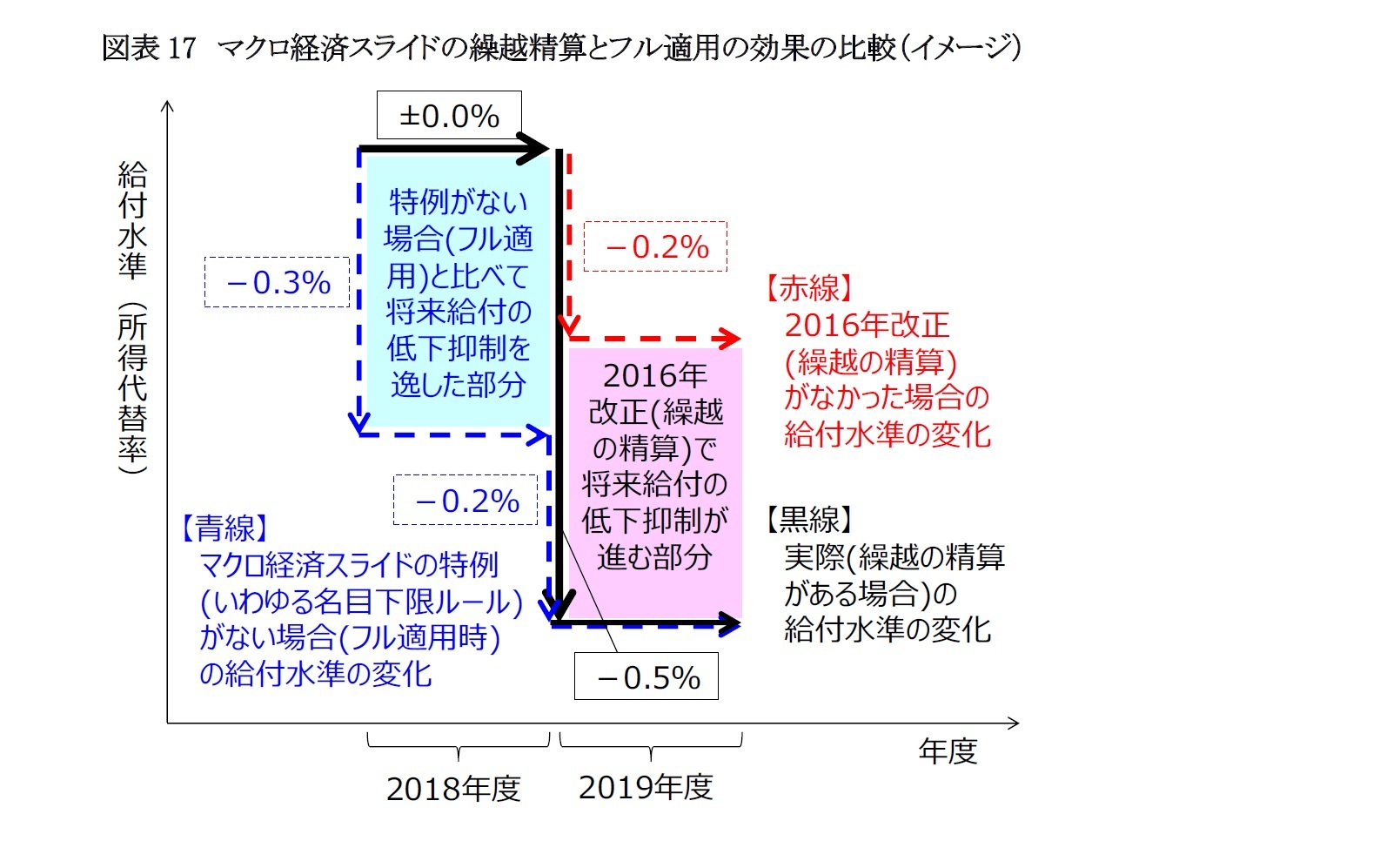

2016年改正で導入されたマクロ経済スライドの未調整分を繰り越す制度は、同改正前の未調整分を繰り越さない制度(ツケを増やしていく制度)と比べれば改善されているが、今回のように繰り越しがすぐに精算されたとしても年金財政健全化のための調整ルール(マクロ経済スライド)の特例を廃止した場合(いわゆる、マクロ経済スライドをフル適用した場合)に比べて年金財政を健全化する効果は限定的と言える(図表17)。

今回は幸運にも繰り越し分が1年後にすべて精算されたため、マクロ経済スライドの特例によって健全化を逸した影響は、1年分に止まった。しかし、仮に今回の本則の改定率が+0.4%だった場合は、当年度分の調整率(-0.2%)と繰り越された調整率(-0.3%)を差し引くと-0.1%(=+0.4-0.2-0.3)になるため、マクロ経済スライドの特例(いわゆる名目下限ルール)が発動されて翌年度にさらなる未調整分(-0.1%)が繰り越されていたはずである。このような再繰り越しが続けば、健全化を逸した影響は累積していく。この点にも、留意が必要である。

12 プレスリリースの※3の下には、昨年のプレスリリース(図表11)と同様に「◆マクロ経済スライドの未調整分の累計(▲0.3%)」と記載されているが、今年のこの欄は昨年とは意味が異なり、前年度からの繰り越し分という意味であろう。

(2019年03月25日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1859

- 【職歴】

1995年 日本生命保険相互会社入社

2001年 日本経済研究センター(委託研究生)

2002年 ニッセイ基礎研究所(現在に至る)

(2007年 東洋大学大学院経済学研究科博士後期課程修了)

【社外委員等】

・厚生労働省 年金局 年金調査員 (2010~2011年度)

・参議院 厚生労働委員会調査室 客員調査員 (2011~2012年度)

・厚生労働省 ねんきん定期便・ねんきんネット・年金通帳等に関する検討会 委員 (2011年度)

・生命保険経営学会 編集委員 (2014年~)

・国家公務員共済組合連合会 資産運用委員会 委員 (2023年度~)

【加入団体等】

・生活経済学会、日本財政学会、ほか

・博士(経済学)

中嶋 邦夫のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/07/08 | 国民年金保険料の納付率は向上。自動引去り利用率の伸び悩みが課題~年金改革ウォッチ 2025年7月号 | 中嶋 邦夫 | 保険・年金フォーカス |

| 2025/06/10 | 基礎年金底上げ策の賛成派が指摘する法案修正の甘さ~年金改革ウォッチ 2025年6月号 | 中嶋 邦夫 | 保険・年金フォーカス |

| 2025/05/13 | 厚生年金の給付調整を緩和した上で継続する案は、今後の検討に有用~年金改革ウォッチ 2025年5月号 | 中嶋 邦夫 | 保険・年金フォーカス |

| 2025/04/08 | 基礎年金の底上げ策に伴って厚生年金の補てんを求めるのは妥当か~年金改革ウォッチ 2025年4月号 | 中嶋 邦夫 | 保険・年金フォーカス |

新着記事

-

2025年07月14日

ニッセイ基礎研所報 2025(Vol.69) -

2025年07月14日

ロシアの物価状況(25年6月)-6月は総合指数・コア指数のいずれも低下 -

2025年07月11日

トランプ関税の日本経済への波及経路-実質GDPよりも実質GDIの悪化に注意 -

2025年07月10日

企業物価指数2025年6月~ガソリン補助金の影響などで、国内企業物価は前年比3%を割り込む~ -

2025年07月10日

ドイツの生命保険監督を巡る動向(2)-BaFinの2024年Annual ReportやGDVの公表資料からの抜粋報告(生命保険会社等の監督及び業績等の状況)-

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【2019年度の年金額改定は、4年ぶりに将来給付の改善に貢献-年金額改定ルールと年金財政や将来の給付への影響の確認】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2019年度の年金額改定は、4年ぶりに将来給付の改善に貢献-年金額改定ルールと年金財政や将来の給付への影響の確認のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.