- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 中国経済 >

- 図表でみる世界経済(米中関係編)~米中貿易戦争はどうなるのか?

2018年10月19日

文字サイズ

- 小

- 中

- 大

1――激しさを増す米中貿易戦争

2018年は米中貿易戦争が世界の注目を浴びる1年となりました。7月に米国が中国から輸入する産業機械や電子部品など(340億米ドル相当)に制裁関税を課すと、すかさず中国も米国から輸入する大豆や自動車など(340億米ドル相当)に報復関税を課しました(第1弾)。その後8月に米国が中国から輸入する半導体や化学品など(160億米ドル相当)に制裁関税を課すと、すかさず中国も米国から輸入する古紙や銅くずなど(160億米ドル相当)に報復関税を課しました(第2弾)。さらに9月に、米国が中国から輸入する食料品や家庭電器など(2000億米ドル相当)に制裁関税を課すと、すかさず中国も米国から輸入する液化天然ガス(LNG)や木材など(600億米ドル相当)に報復関税を課しました(第3弾)。このように米中両国はお互いに一歩も引かず米中関係は悪化の一途を辿っています。

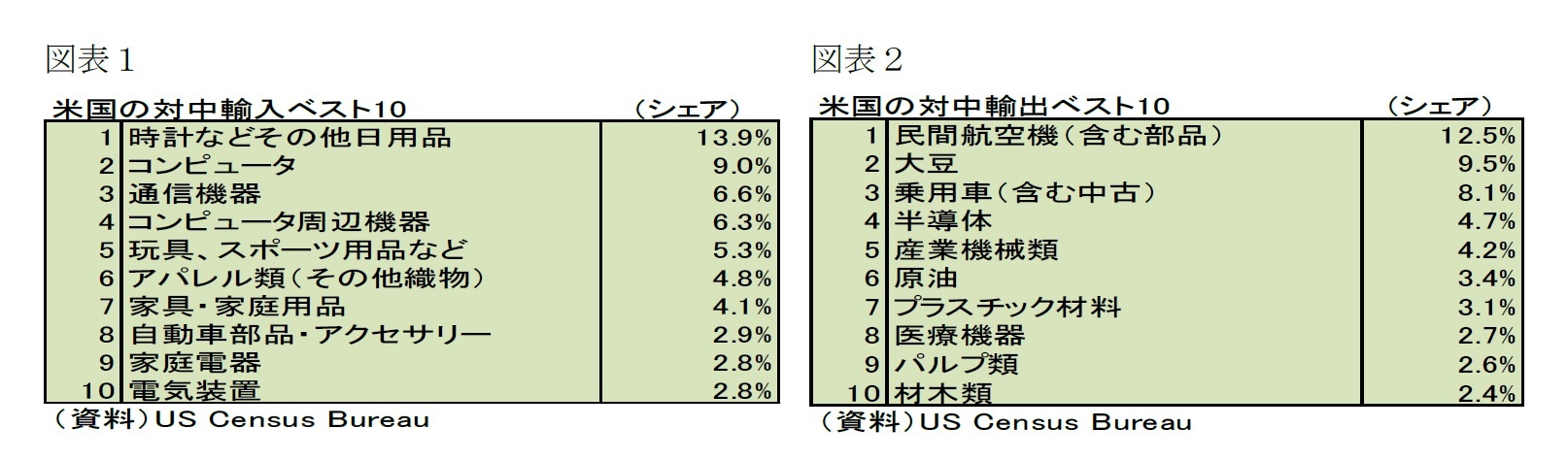

しかし、米国が中国に対して制裁関税を課した第3弾までの品目リストを見ますと、対中輸入トップ10に入るコンピュータや通信機器の多くが除かれています。これらは米国の企業が製造コストの安い中国で製造し、米国に逆輸入して販売している製品であるため、制裁関税を課せば米国自身の企業が困ることを知っているからです。また、日用品やアパレル類など生活必需品の多くも外されました。米国では中国製品が生活に浸透しており、中国製品無しの生活(所謂「チャイナ・フリー」)にトライしても、ほとんどの消費者が断念せざるを得なくなるという現実があるからです(図表-1)。一方、中国も米国との貿易戦争は避けたいというのが本音のようです。中国が米国に対して報復関税を課した品目リストを見ますと、米国が「シェール革命」で開発を強化し輸出に力を入れている液化天然ガス(LNG)や、米国企業が欧州企業などと熾烈な輸出競争を繰り広げている航空機は、第2弾までは対象とせず、第3弾でも追加関税を低く抑えました(図表-2)。

ただし、米国がさらなる制裁関税を課すことになれば中国は再び報復するでしょう。米国の脅しに屈したと見られれば、国内では弱腰だと批判されて中国共産党の指導体制が揺らぎかねないからです。そして、中国の報復できる手段が米国よりも限られる中で、米中貿易戦争は関税引き上げ合戦から次のステップに進む恐れがでてきました。米国が制裁対象とする中国からの輸入額は約5000億米ドルあるのに対して、中国が報復できる米国からの輸入額は約1300億米ドルにしか過ぎず、米国が中国からの輸入品の全てに制裁関税を課すと、中国は関税以外の報復手段を考えざるを得なくなるからです。

しかし、米国が中国に対して制裁関税を課した第3弾までの品目リストを見ますと、対中輸入トップ10に入るコンピュータや通信機器の多くが除かれています。これらは米国の企業が製造コストの安い中国で製造し、米国に逆輸入して販売している製品であるため、制裁関税を課せば米国自身の企業が困ることを知っているからです。また、日用品やアパレル類など生活必需品の多くも外されました。米国では中国製品が生活に浸透しており、中国製品無しの生活(所謂「チャイナ・フリー」)にトライしても、ほとんどの消費者が断念せざるを得なくなるという現実があるからです(図表-1)。一方、中国も米国との貿易戦争は避けたいというのが本音のようです。中国が米国に対して報復関税を課した品目リストを見ますと、米国が「シェール革命」で開発を強化し輸出に力を入れている液化天然ガス(LNG)や、米国企業が欧州企業などと熾烈な輸出競争を繰り広げている航空機は、第2弾までは対象とせず、第3弾でも追加関税を低く抑えました(図表-2)。

ただし、米国がさらなる制裁関税を課すことになれば中国は再び報復するでしょう。米国の脅しに屈したと見られれば、国内では弱腰だと批判されて中国共産党の指導体制が揺らぎかねないからです。そして、中国の報復できる手段が米国よりも限られる中で、米中貿易戦争は関税引き上げ合戦から次のステップに進む恐れがでてきました。米国が制裁対象とする中国からの輸入額は約5000億米ドルあるのに対して、中国が報復できる米国からの輸入額は約1300億米ドルにしか過ぎず、米国が中国からの輸入品の全てに制裁関税を課すと、中国は関税以外の報復手段を考えざるを得なくなるからです。

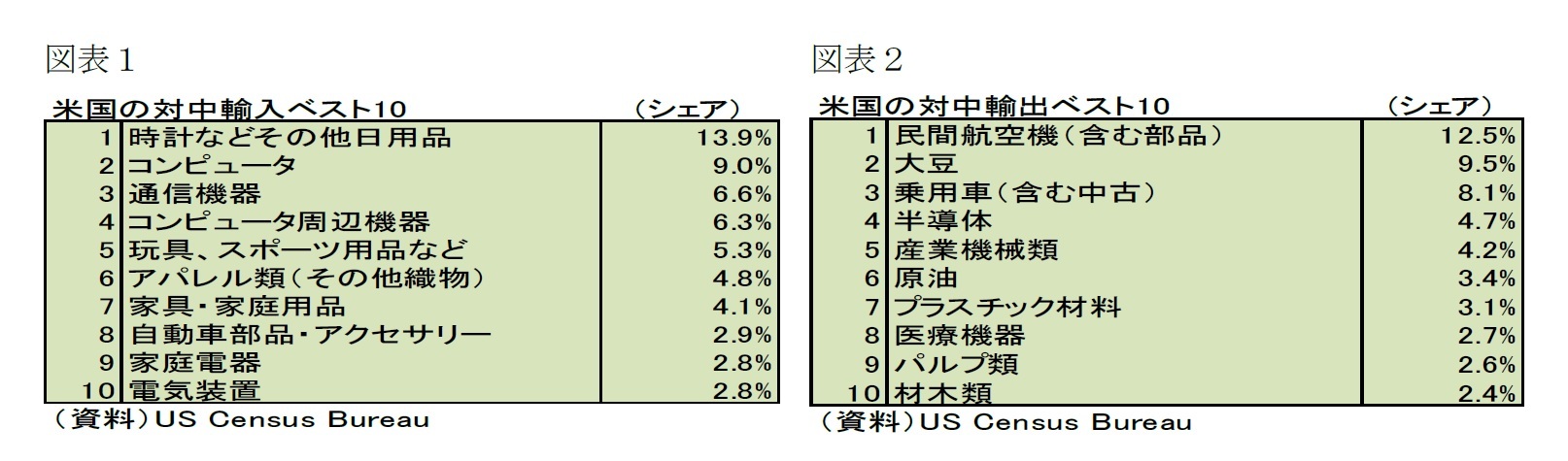

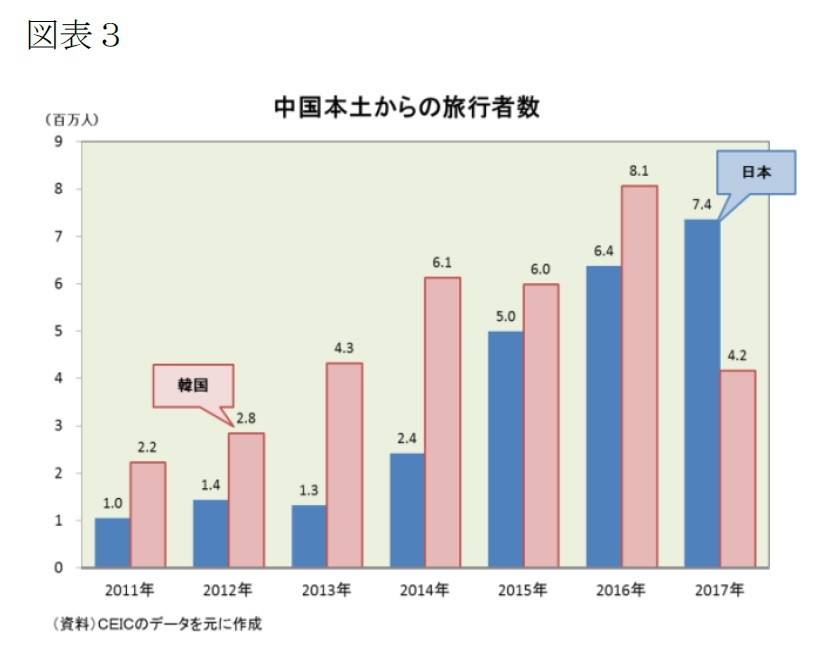

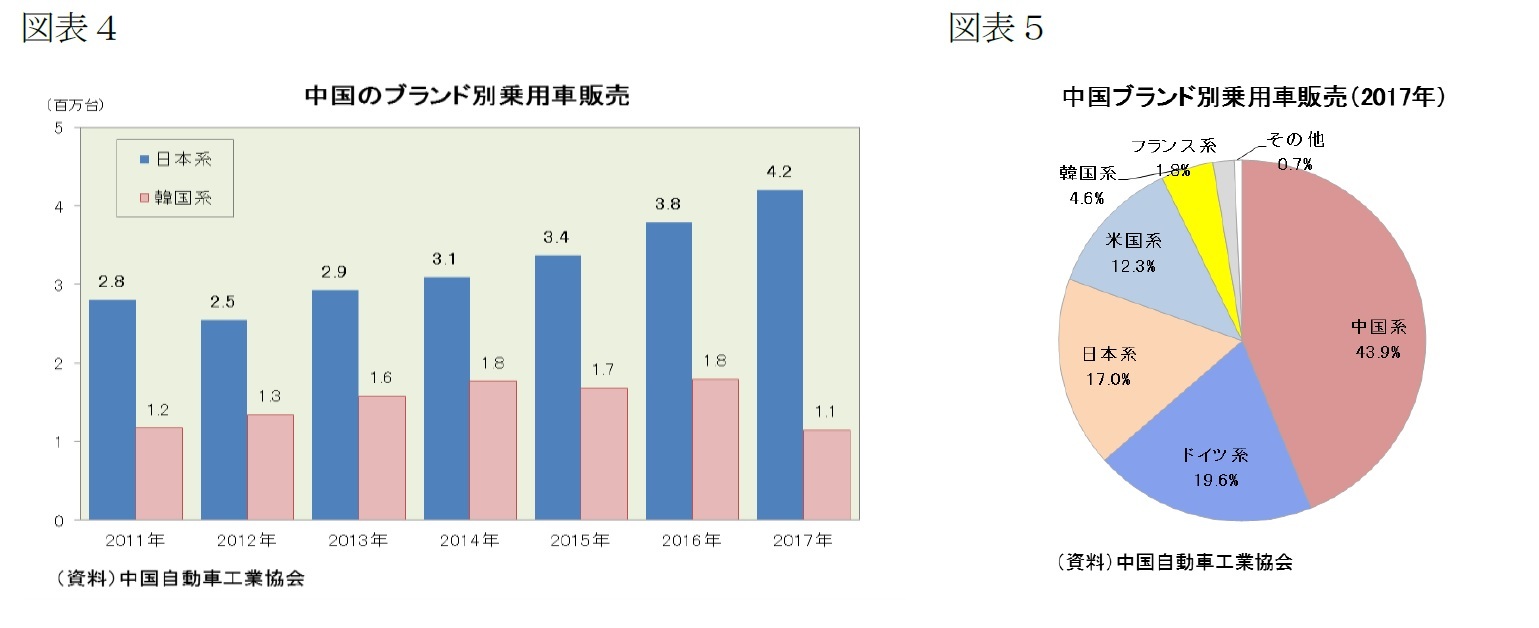

中国が尖閣諸島の領有権を巡る問題で日本と対立した2012年後半から2013年には、中国本土から日本への旅行者が減りました。中国がTHAADミサイル(終末高高度防衛ミサイル)の配備を巡る問題で韓国と対立した2017年には、中国本土から韓国への旅行者が減りました(図表-3)。また、敵対する国のモノの不買運動も中国では良く起こります。尖閣諸島問題で日本と対立した2012年には、日本系乗用車の販売が落ち込みました。THAADミサイル問題で韓国と対立した2017年には、韓国系乗用車の販売が落ちました(図表-4、5)。

中国が尖閣諸島の領有権を巡る問題で日本と対立した2012年後半から2013年には、中国本土から日本への旅行者が減りました。中国がTHAADミサイル(終末高高度防衛ミサイル)の配備を巡る問題で韓国と対立した2017年には、中国本土から韓国への旅行者が減りました(図表-3)。また、敵対する国のモノの不買運動も中国では良く起こります。尖閣諸島問題で日本と対立した2012年には、日本系乗用車の販売が落ち込みました。THAADミサイル問題で韓国と対立した2017年には、韓国系乗用車の販売が落ちました(図表-4、5)。

したがって、中国が報復関税を課す輸入品が底をつくと、米国への旅行者を抑制したり、米国系ブランド製品の販売を抑制したりする可能性があります。ただし、米国との間でこのような事態に陥ると、米中関係は当分の間修復できなくなるため、中国にとってはできれば避けたい報復手段でもあるといえるでしょう。

2――貿易不均衡の根本原因

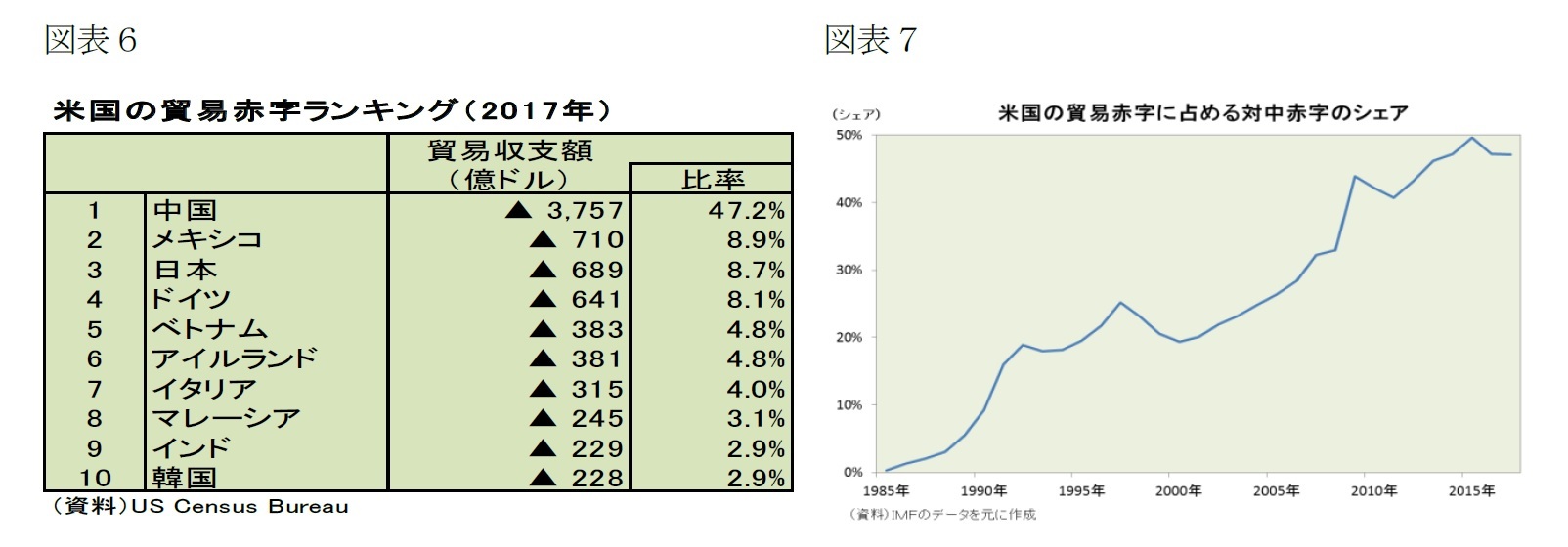

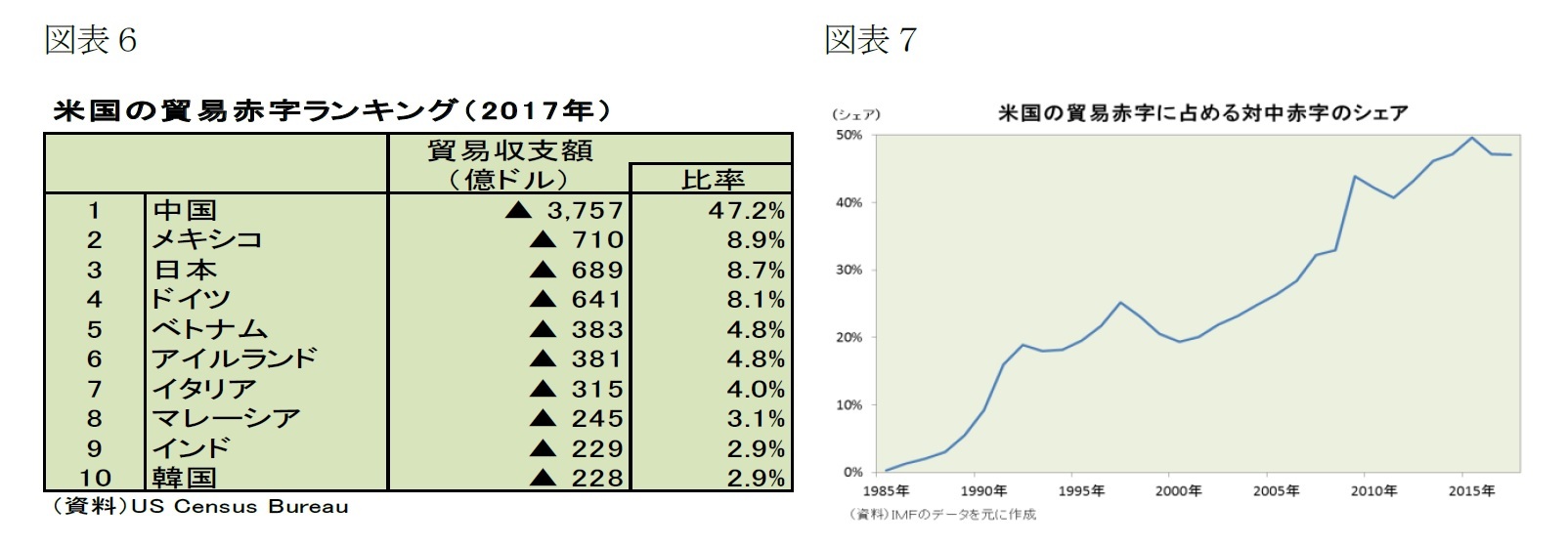

米国が中国に貿易戦争を仕掛けた理由のひとつに米中間の貿易不均衡拡大があります。米国の貿易統計を見ますと、2017年の貿易赤字は7957億ドルで、そのうち半分近く(3757億ドル)を対中貿易赤字が占めています。しかもその比率は右肩上がりで増えています(図表-6、7)。

そして、貿易不均衡拡大の背景には米国の過剰消費と中国の過剰生産という世界の基本的な経済構造があります。

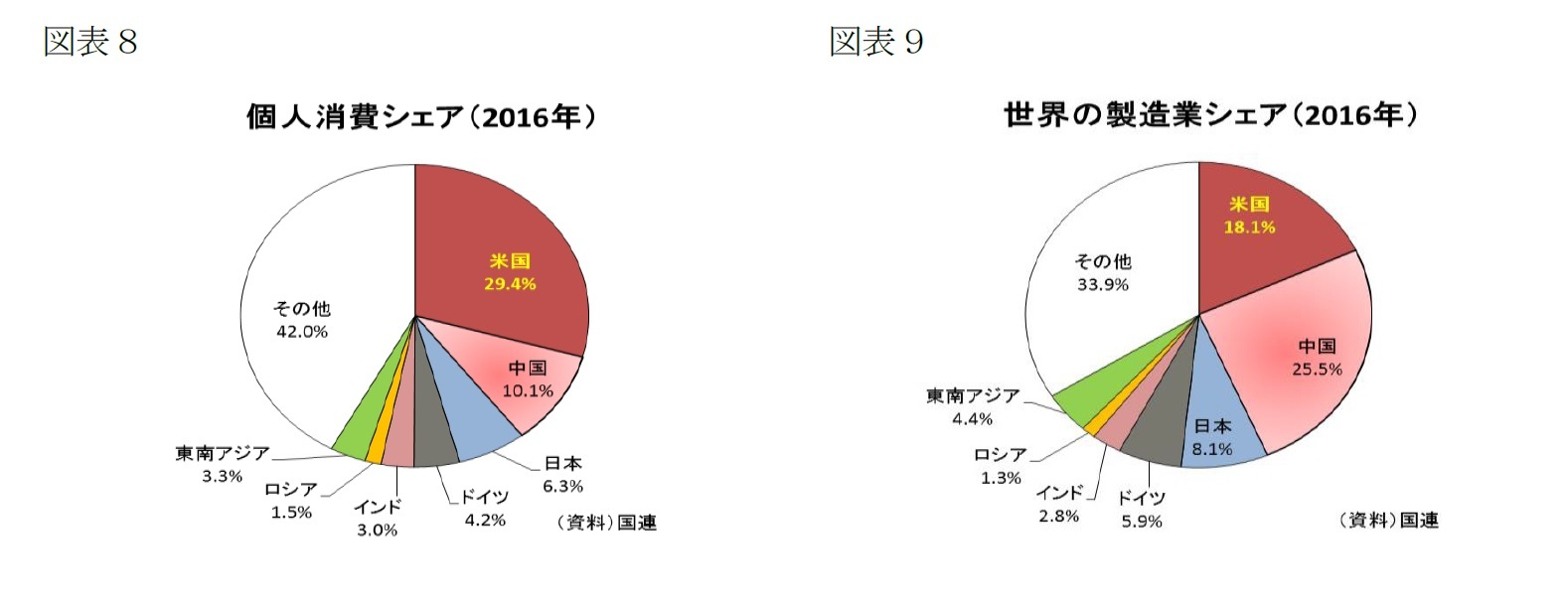

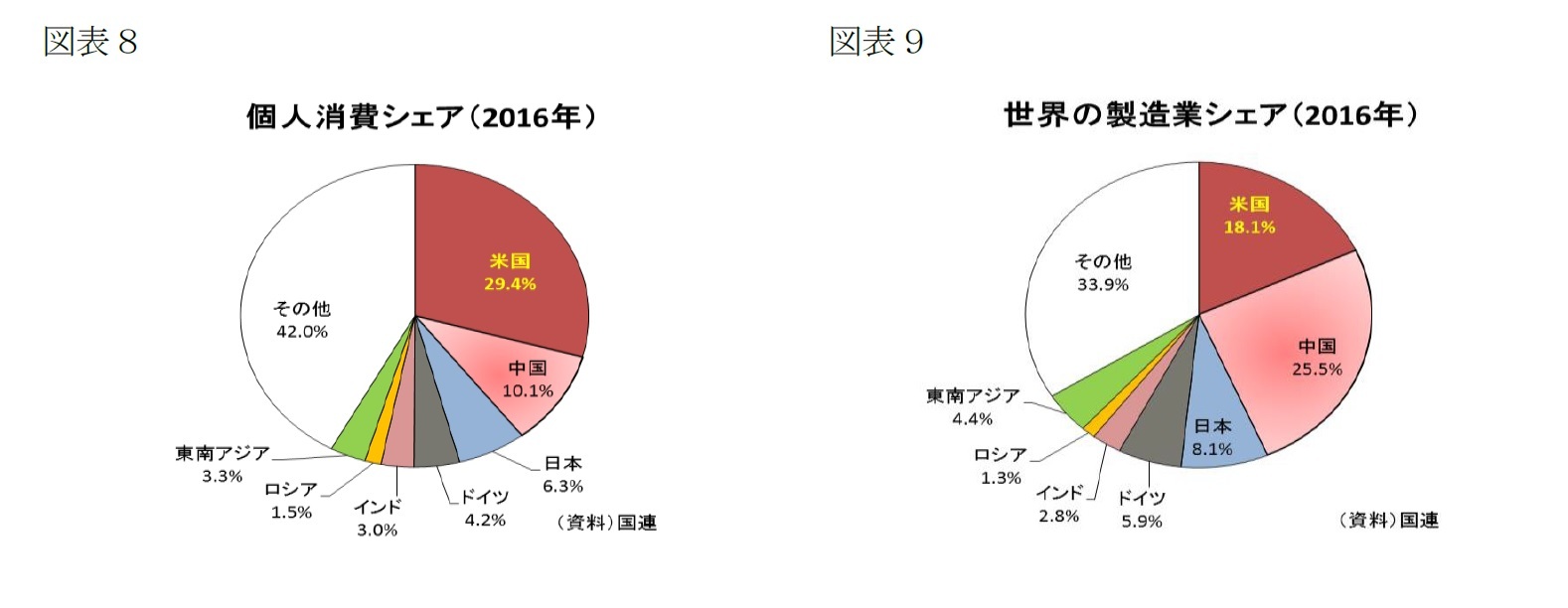

所得水準が高く貯蓄率の低い米国は、世界の個人消費に占めるシェアが29.4%で、世界の名目GDPに占めるシェア(24.3%)を大幅に上回っており、米国は過剰消費の国だといえます。一方、米国よりも所得水準が遥かに低く貯蓄率の高い中国は、世界の個人消費に占めるシェアが10.1%で、世界の名目GDPに占めるシェア(15.0%)を大幅に下回っており、中国は消費の少ない国です(図表-8)。

他方、グローバリゼーションが進む中で、世界の製造業が賃金の高い米国にあった工場を海外に移転させたため、世界の製造業に占める米国のシェアは18.1%まで低下しました。1970年には29.7%、1990年には23.1%だったことを考えると急激な落ち込みだったことが分かります。一方、米国より遥かに賃金が低く豊富な労働力を抱える中国はその受け皿となり、また外資系企業が使い易い工業団地や物流網を積極的に整備したこともあって、世界の製造業は中国に工場を移転し、中国は「世界の工場」となりました。そして、世界の製造業に占める中国のシェアは25.5%と世界の4分の1を占めるに至り、米国は製造業で世界第1位の地位を中国に明け渡すこととなったのです(図表-9)。

所得水準が高く貯蓄率の低い米国は、世界の個人消費に占めるシェアが29.4%で、世界の名目GDPに占めるシェア(24.3%)を大幅に上回っており、米国は過剰消費の国だといえます。一方、米国よりも所得水準が遥かに低く貯蓄率の高い中国は、世界の個人消費に占めるシェアが10.1%で、世界の名目GDPに占めるシェア(15.0%)を大幅に下回っており、中国は消費の少ない国です(図表-8)。

他方、グローバリゼーションが進む中で、世界の製造業が賃金の高い米国にあった工場を海外に移転させたため、世界の製造業に占める米国のシェアは18.1%まで低下しました。1970年には29.7%、1990年には23.1%だったことを考えると急激な落ち込みだったことが分かります。一方、米国より遥かに賃金が低く豊富な労働力を抱える中国はその受け皿となり、また外資系企業が使い易い工業団地や物流網を積極的に整備したこともあって、世界の製造業は中国に工場を移転し、中国は「世界の工場」となりました。そして、世界の製造業に占める中国のシェアは25.5%と世界の4分の1を占めるに至り、米国は製造業で世界第1位の地位を中国に明け渡すこととなったのです(図表-9)。

こうして「世界の工場」となった中国が、米国や日本などからコア部品や素材を輸入し、中国にある工場でそれを完成品に仕上げて、「世界の消費地」である米国へ輸出するという現在の供給網(サプライチェーン)が出来上がってきたのです。なお、その国が「消費地」なのか「工場」なのかを見る指標「個人消費シェア―製造業シェア」を見ますと、米国は+11.3ポイントと世界でも突出して高い「消費地」である一方、中国は▲15.4ポイントと突出して低い「工場」であることが分ります。ちなみに、製造業で高い競争力を持つ日本も▲1.8ポイント、ドイツも▲1.7ポイントとなっており「工場」であるといえます。

今回、米国が中国に貿易戦争を仕掛けたことで、これまで「最適な姿」だと思っていた世界のサプライチェーンはショックを受けることとなりました。米国が中国からの輸入品にだけ高関税を課したため、サプライチェーンの「最適な姿」が変化し、中国を対米輸出拠点としてきた製造業の一部では、中国以外へ対米輸出拠点を移転した方が有利となる場合がでてきたからです。ただし、米国の賃金は世界でも最高水準にありますので、世界の製造業が中国以外に工場を移転するとしても米国に戻るのはほんの一部に留まり、米国にとっては対中の貿易赤字は減少しても、それ以外の国との貿易不均衡が拡大して、全体では米国の貿易赤字が減少しない可能性が高いと思われます。

今回、米国が中国に貿易戦争を仕掛けたことで、これまで「最適な姿」だと思っていた世界のサプライチェーンはショックを受けることとなりました。米国が中国からの輸入品にだけ高関税を課したため、サプライチェーンの「最適な姿」が変化し、中国を対米輸出拠点としてきた製造業の一部では、中国以外へ対米輸出拠点を移転した方が有利となる場合がでてきたからです。ただし、米国の賃金は世界でも最高水準にありますので、世界の製造業が中国以外に工場を移転するとしても米国に戻るのはほんの一部に留まり、米国にとっては対中の貿易赤字は減少しても、それ以外の国との貿易不均衡が拡大して、全体では米国の貿易赤字が減少しない可能性が高いと思われます。

3――関税と自由度の米中比較

米国が中国に貿易戦争を仕掛けたもうひとつの理由に中国の高関税や不公正な貿易慣行があります。

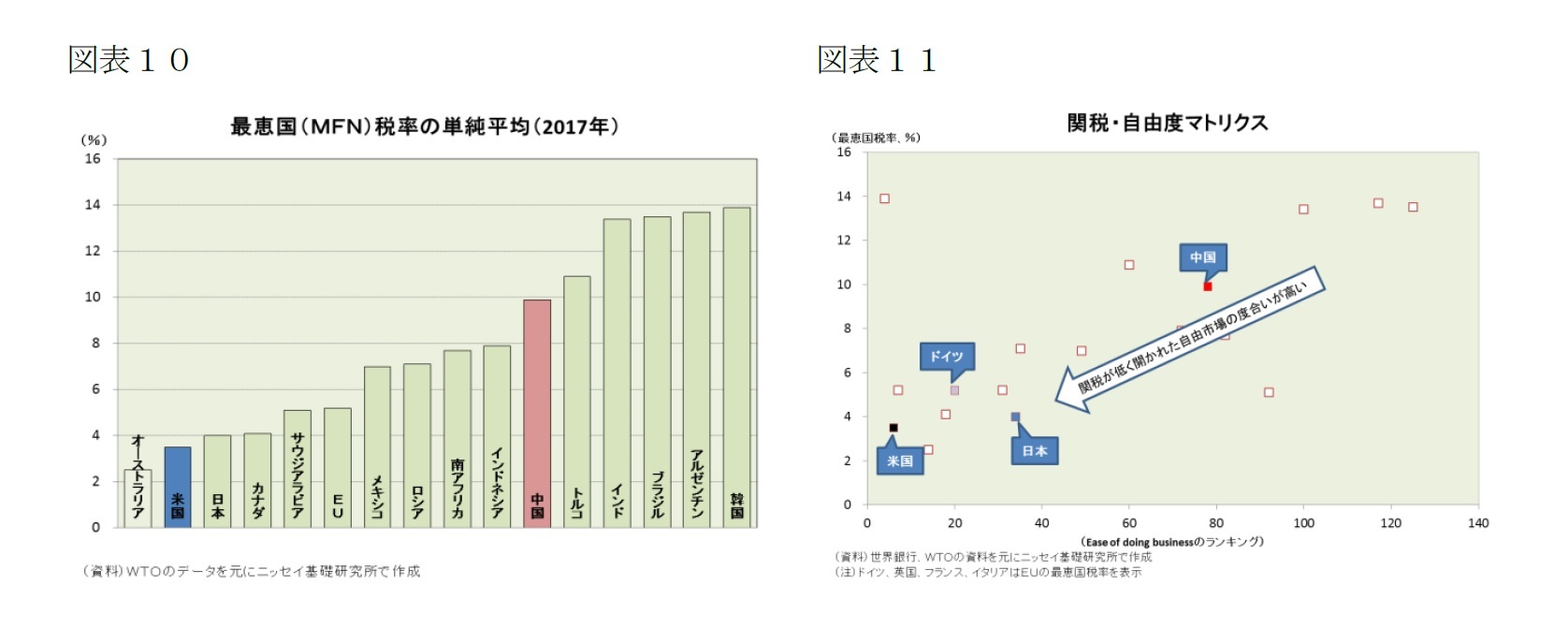

まず、輸入品に課している関税の状況を確認してみましょう。世界貿易機関(WTO)の統計「World Tariff Profiles 2017」によれば、米国の最恵国(MFN)税率は単純平均で3.5%とG20諸国の中でも極めて低い水準にあり、米国は関税の低い国だといえます。一方、中国の最恵国(MFN)税率は9.9%で、米中の格差は6.4ポイントもあるため、米国は中国の関税の高さに不満があるのです(図表-10)。なお、農産品と非農産品の内訳を見ますと、農産品では米国の5.2%に対して中国は15.5%と10.3ポイントの差があり、非農産品では米国の3.2%に対して中国は9.0%と5.8ポイントの差となっています。ちなみに、日本は4.0%で米国とほぼ同レベル、EUは5.2%で米国よりも高く、韓国は13.9%と中国より高くなっていますが、農産品が56.9%と高いためで、非農産品は6.8%と中国より2.2ポイント低く抑えています。ただし、中国は今回の米中貿易戦争を背景に2018年7月に自動車や日用品(1449品目)の関税を引き下げ、同11月には機械類や紡績品(1585品目)の関税も引き下げる見込みで、10%近い平均関税率は7.5%程度まで低下すると見られます。また、中国は11月に第1回中国国際輸入博覧会を開催する予定で輸入促進にも動いています。

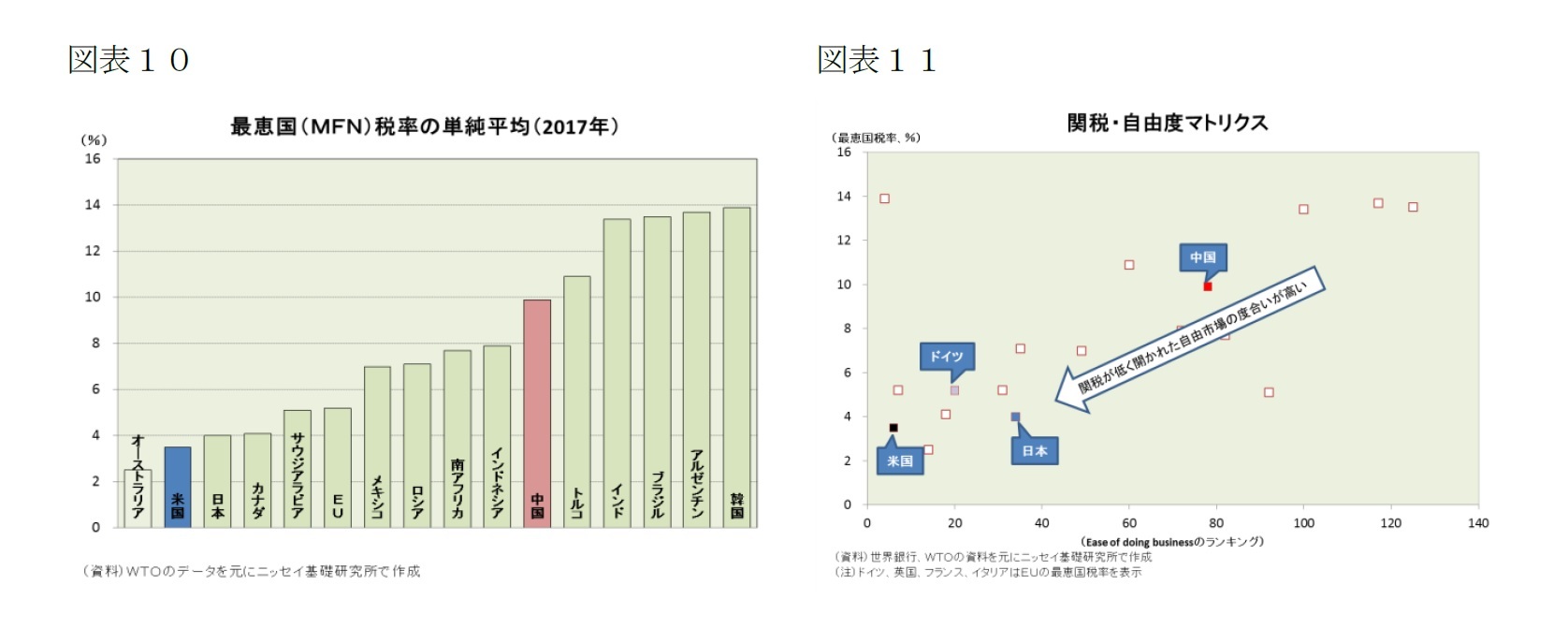

次に、関税以外の面を見てみましょう。関税以外は簡単には評価できませんが、その国の自由市場度を示す世界銀行が毎年公表している「ビジネスしやすさ(Ease of doing business)」が参考になるでしょう。そのランキングを見ますと、米国は世界第6位と極めて高い評価を得ている一方、中国は第78位で米国とは大差があります(図表-11)。ちなみに、その他の先進国を見ると、英国は第7位で米国とほぼ同レベルですが、ドイツは第20位、フランスは第31位、日本は第34位と米国よりも低い評価に留まっています。

このように、米国は世界で最も関税が低く最も開かれた市場である一方、中国は関税が高く閉ざされた市場であるといえるでしょう。したがって、米中間の貿易不均衡拡大に歯止めを掛けるためには、中国は関税を引き下げるとともに、自由化改革(非関税障壁の解消、対外開放の推進、補助金の明確化、知的財産権保護(Intellectual Property Rights)の強化など)を進める必要があると考えられます。

まず、輸入品に課している関税の状況を確認してみましょう。世界貿易機関(WTO)の統計「World Tariff Profiles 2017」によれば、米国の最恵国(MFN)税率は単純平均で3.5%とG20諸国の中でも極めて低い水準にあり、米国は関税の低い国だといえます。一方、中国の最恵国(MFN)税率は9.9%で、米中の格差は6.4ポイントもあるため、米国は中国の関税の高さに不満があるのです(図表-10)。なお、農産品と非農産品の内訳を見ますと、農産品では米国の5.2%に対して中国は15.5%と10.3ポイントの差があり、非農産品では米国の3.2%に対して中国は9.0%と5.8ポイントの差となっています。ちなみに、日本は4.0%で米国とほぼ同レベル、EUは5.2%で米国よりも高く、韓国は13.9%と中国より高くなっていますが、農産品が56.9%と高いためで、非農産品は6.8%と中国より2.2ポイント低く抑えています。ただし、中国は今回の米中貿易戦争を背景に2018年7月に自動車や日用品(1449品目)の関税を引き下げ、同11月には機械類や紡績品(1585品目)の関税も引き下げる見込みで、10%近い平均関税率は7.5%程度まで低下すると見られます。また、中国は11月に第1回中国国際輸入博覧会を開催する予定で輸入促進にも動いています。

次に、関税以外の面を見てみましょう。関税以外は簡単には評価できませんが、その国の自由市場度を示す世界銀行が毎年公表している「ビジネスしやすさ(Ease of doing business)」が参考になるでしょう。そのランキングを見ますと、米国は世界第6位と極めて高い評価を得ている一方、中国は第78位で米国とは大差があります(図表-11)。ちなみに、その他の先進国を見ると、英国は第7位で米国とほぼ同レベルですが、ドイツは第20位、フランスは第31位、日本は第34位と米国よりも低い評価に留まっています。

このように、米国は世界で最も関税が低く最も開かれた市場である一方、中国は関税が高く閉ざされた市場であるといえるでしょう。したがって、米中間の貿易不均衡拡大に歯止めを掛けるためには、中国は関税を引き下げるとともに、自由化改革(非関税障壁の解消、対外開放の推進、補助金の明確化、知的財産権保護(Intellectual Property Rights)の強化など)を進める必要があると考えられます。

4――米中貿易戦争はどうなるのか?

それでは、米中貿易戦争は今後どんな展開となるのでしょうか。そのシナリオは米国が何を目的に中国に対して貿易戦争を仕掛けたのかを分岐点として、大きく2つに分けられると考えています。

ひとつのシナリオは、米国が貿易戦争を仕掛けた目的が米中貿易不均衡の是正や中国の関税が高く閉ざされた市場を改善することにある場合です。この場合中国は、国際協調の恩恵を得るために、関税の引き下げ、非関税障壁の解消、対外開放の推進、補助金の明確化、知的財産権保護の強化などを漸進的に進めることに合意する道を選ぶと思います。ただし、その前提として、製造業の強化を目指す産業政策「中国製造2025」の旗は降ろさないこと、「国家資本主義」的な経済運営は維持すること、一人当たりGDPが1万ドルに達しない開発途上国であることを理由に自由化改革は漸進的に進めることを条件とするでしょう。その条件を米国が許容できれば、中国は漸進的ながらも、関税を引き下げ、閉ざされた市場を自由化して、米中両国は共存の道を歩むことになると思います(楽観シナリオ)。

もうひとつのシナリオは、米国が貿易戦争を仕掛けた目的が安全保障上の脅威となりつつある中国を封じ込めることにある場合です。この場合米国は、どの国にもあるような成長戦略である「中国製造2025」の旗を降ろすことを求めたり、中国共産党の一党支配を支える「国家資本主義」的な経済運営を放棄することを求めたり、中国にとっては到底許容できない要求を繰り返し、揺さぶりをかけることになるでしょう。そして、中国はどこまでも米国の制裁措置に対抗して報復を繰り返すこととなり、米中両国は冷戦の道に迷い込むことになると思います(悲観シナリオ)。

現時点では、米国の本音が見えないため、楽観シナリオと悲観シナリオのどちらになるかは不明で、米中対立の行方は予断を許さない状況にあるといえるでしょう。もし、楽観シナリオとなれば、日本にとっては同盟関係にある米国と緊密な経済関係にある中国とが共存の道を歩むこととなり、中国は漸進的ながらも、関税を引き下げ、非関税障壁を解消し、対外開放を推進し、補助金の状況を明確化し、知的財産権保護の強化を進めるため、大きなビジネスチャンスが生まれそうです。一方、悲観シナリオとなれば、米中が冷戦の道に迷い込むこととなり、米国は同盟関係を楯にして中国封じ込めの協力を日本に求めてくるでしょうし、中国は親密な経済関係を梃子に日本の協力を得て中国封じ込めを回避しようとするでしょう。そして、日本は同盟関係にある米国に与するのか、それとも米国との同盟関係は重視しつつも中立の立場を維持するのか、重大な決断を迫られることになりそうです。

ひとつのシナリオは、米国が貿易戦争を仕掛けた目的が米中貿易不均衡の是正や中国の関税が高く閉ざされた市場を改善することにある場合です。この場合中国は、国際協調の恩恵を得るために、関税の引き下げ、非関税障壁の解消、対外開放の推進、補助金の明確化、知的財産権保護の強化などを漸進的に進めることに合意する道を選ぶと思います。ただし、その前提として、製造業の強化を目指す産業政策「中国製造2025」の旗は降ろさないこと、「国家資本主義」的な経済運営は維持すること、一人当たりGDPが1万ドルに達しない開発途上国であることを理由に自由化改革は漸進的に進めることを条件とするでしょう。その条件を米国が許容できれば、中国は漸進的ながらも、関税を引き下げ、閉ざされた市場を自由化して、米中両国は共存の道を歩むことになると思います(楽観シナリオ)。

もうひとつのシナリオは、米国が貿易戦争を仕掛けた目的が安全保障上の脅威となりつつある中国を封じ込めることにある場合です。この場合米国は、どの国にもあるような成長戦略である「中国製造2025」の旗を降ろすことを求めたり、中国共産党の一党支配を支える「国家資本主義」的な経済運営を放棄することを求めたり、中国にとっては到底許容できない要求を繰り返し、揺さぶりをかけることになるでしょう。そして、中国はどこまでも米国の制裁措置に対抗して報復を繰り返すこととなり、米中両国は冷戦の道に迷い込むことになると思います(悲観シナリオ)。

現時点では、米国の本音が見えないため、楽観シナリオと悲観シナリオのどちらになるかは不明で、米中対立の行方は予断を許さない状況にあるといえるでしょう。もし、楽観シナリオとなれば、日本にとっては同盟関係にある米国と緊密な経済関係にある中国とが共存の道を歩むこととなり、中国は漸進的ながらも、関税を引き下げ、非関税障壁を解消し、対外開放を推進し、補助金の状況を明確化し、知的財産権保護の強化を進めるため、大きなビジネスチャンスが生まれそうです。一方、悲観シナリオとなれば、米中が冷戦の道に迷い込むこととなり、米国は同盟関係を楯にして中国封じ込めの協力を日本に求めてくるでしょうし、中国は親密な経済関係を梃子に日本の協力を得て中国封じ込めを回避しようとするでしょう。そして、日本は同盟関係にある米国に与するのか、それとも米国との同盟関係は重視しつつも中立の立場を維持するのか、重大な決断を迫られることになりそうです。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2018年10月19日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

三尾 幸吉郎

三尾 幸吉郎のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/01 | 図表でみる世界の出生率-出生率が高い国・地域と低い国・地域、それぞれにどんな特徴があるのか? | 三尾 幸吉郎 | 基礎研レター |

| 2025/05/23 | 図表でみる世界の外為レート-世界各地の通貨をランキングすると、日本円はプラザ合意を上回るほどの割安で、人民元はさらに安い | 三尾 幸吉郎 | 基礎研レター |

| 2025/04/15 | 図表でみる世界の民主主義-日本の民主主義指数は上昇も、世界平均は低下。世界ではいったい何が起きているのか? | 三尾 幸吉郎 | 基礎研レター |

| 2024/12/16 | 図表でみる世界のGDP-日本が置かれている現状と世界のトレンド | 三尾 幸吉郎 | 基礎研レター |

新着記事

-

2025年10月14日

厚生年金の加入制限が段階的に廃止へ。適用徹底には連携強化が課題。~年金改革ウォッチ 2025年10月号 -

2025年10月14日

貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 -

2025年10月14日

中国の貿易統計(25年9月)~輸出、輸入とも加速。対米輸出は減少が続く -

2025年10月14日

ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも -

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【図表でみる世界経済(米中関係編)~米中貿易戦争はどうなるのか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

図表でみる世界経済(米中関係編)~米中貿易戦争はどうなるのか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.