新着記事をお届け!

IAISがICS(保険資本基準)Version2.0のための公開協議文書を公表-新たな保険負債評価の割引率アプローチ等を提案- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- IAISがICS(保険資本基準)Version2.0のための公開協議文書を公表-新たな保険負債評価の割引率アプローチ等を提案-

IAISがICS(保険資本基準)Version2.0のための公開協議文書を公表-新たな保険負債評価の割引率アプローチ等を提案-

文字サイズ

- 小

- 中

- 大

モニタリング期間中、監督カレッジが重要な役割を果たす。IAIGの監督カレッジのメンバーは、モニタリング期間中にGWSに報告された参照ICSについて議論し、評価することが期待されている。モニタリング期間中にGWSがIAIGに追加報告を要求する場合、IAIGの監督カレッジのメンバーは、追加報告について議論し、評価する。 GWSが提供する要約結果は、監督カレッジが参照ICSと追加報告について議論し、評価するのに十分なものでなければならない。

参照ICSの評価、及び該当する場合、追加報告には、以下が含まれていなければならない。

・既存のグループ資本基準又は開発中の計算との比較

・IAIGの重大なリスクがどの程度捉えられているか。

・必要とされる計算の妥当性と実用性。そして

・IAIGによる措置の実施における困難

この目標を達成するために、IAISはGWS及びホスト監督者からのフィードバックと意見を収集する。これを行うために、IAISは、個々のIAIGの監督カレッジの議論に基づいて、GWS及びホスト監督者からの書面によるフィードバックを収集するための確実な手段を提供する。

(4)移行措置

モニタリング期間中、IAISは、モニタリング期間の終了後にICSをPCRとして実施する管轄区域を支援する経過的取扱(例えば、適格資本に関する)を検討する。例えば、影響を受ける保険グループに想定されるシステム変更の程度に応じて、新しい要件の段階的導入を可能にすることは珍しいことではない。関連する管轄区域で採択されるために必要な法律及び/又は規則が必要な場合、実施のための移行期間も一般的である。

5― ICS Version 2.0 CDの具体的内容-保険負債評価の割引率-

基準となる参照ICSの評価としては、「市場調整価値(Market Adjusted Valuation:MAV)」が規定されている。これ以外に、GWSのオプションによる追加報告という形で、「GAAP調整(GAAP with Adjustments(GAAP Plus))」での報告が認められている。

4 この章の説明は、あくまでも「リスクベースのグローバルな保険資本基準Version2.0 公開協議文書」に基づいているが、さらに詳しい内容については、2018 Quantitative Field Testing Packageの中の「Technical Specifications(技術仕様書)」等を参照していただきたい。

(1)概要-ICS Version 1.0からの主たる変更点-

ICS Version 1.0においては、基本イールドカーブの調整のオプションについて、以下の3つのオプションが認められていた。これらのオプションの詳しい内容は、前回のレポートを参照していただきたい。

1) ブレンドオプション(Blended Option)

2) 高品質資産(HQA)オプション(High Quality Assets Option)

3) ガードレール付きの自己資産(OAG)オプション(Own Assets with Guardrails Option)

今回のICS Version 2.0 CDにおいては、これらの3つのオプションに代わって、新たに「3バケットアプローチ」と呼ばれる方式が提案されている。

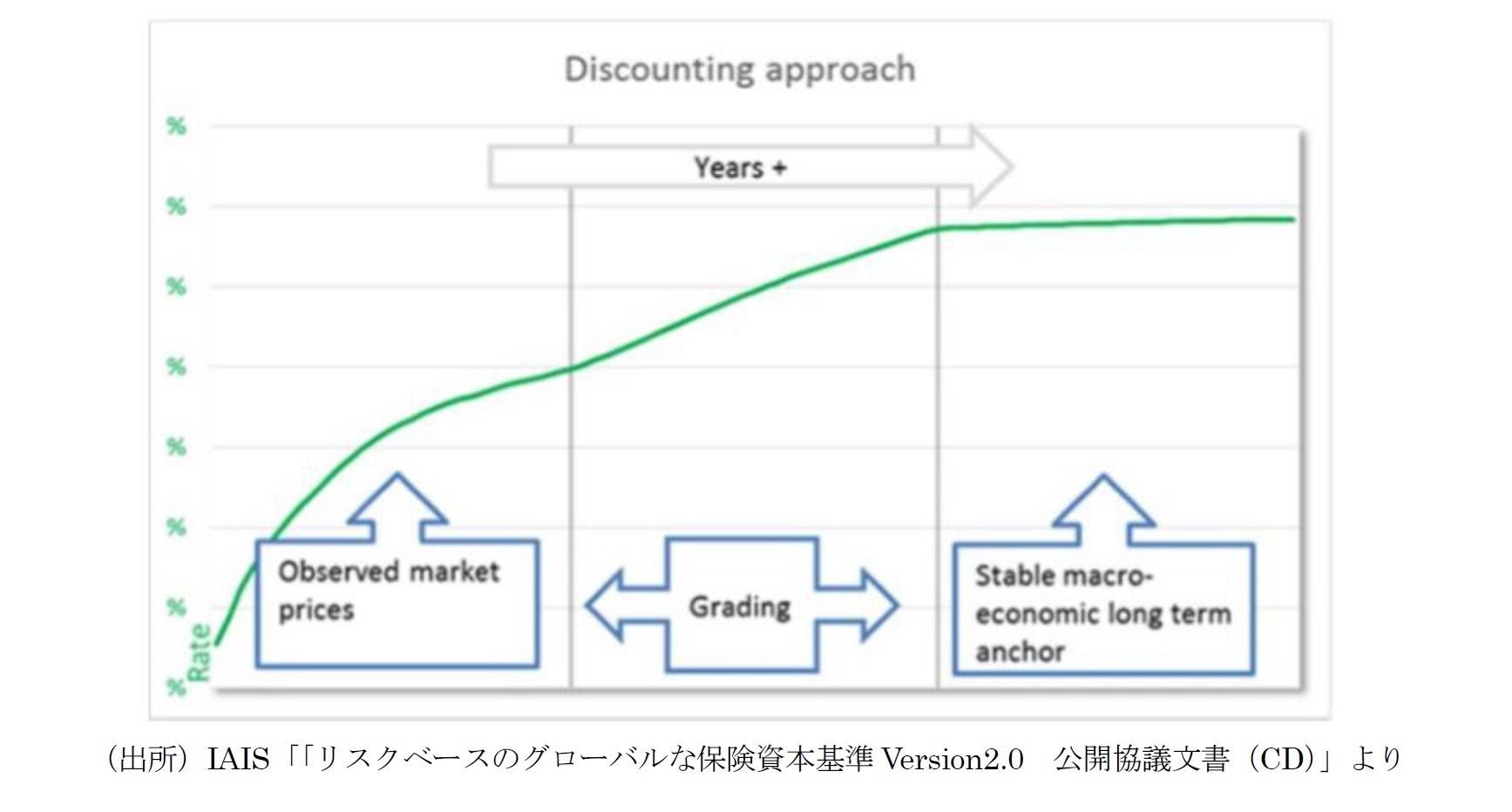

(2)基本イールドカーブ

2015年のフィールドテスト以来、割引のために取られているアプローチは、最も取引される35の通貨の利回り曲線を規定し、既定の利回り曲線でカバーされていない他の市場で活動するボランティアグループの利回り曲線を決定する方法論を提供することである。

通貨別に規定された利回り曲線は、以下の方式で決定される。

a.(通貨に応じてスワップ市場データ又は国債市場データのいずれかを使用して)基本イールドカーブを決定する。

b.その基本イールドカーブに調整を適用する。

ここで、基本イールドカーブの設計は、以下の3つのセグメントで行われる。

a.セグメント1:最終観察期間(Last Observed Term:LOT)で終了する市場情報に基づく流動セグメント

b.セグメント2:第1セグメントと第3セグメントとの間の補間/グラデーション。そして

c.セグメント3:(収束):イールドカーブに暗黙のフォワードカーブが収束する LTFR(Long Term Forward Rate:長期フォワードレート)。 LTFRは、マクロ経済的手法を用いて決定される。

a.セグメント1の商品の選択を通知するための基準セットが提案され、ローカル金融市場の特性をよりよく反映する商品を管轄地域の監督当局が選択するのに十分な柔軟性を可能にした。

b.セグメント1の終わりを設定するLOTは、もはや30年にキャップされないが、選択された商品の市場の取引量が多く、流動性があり、透明であるとみなされる最後の満期を反映する。

c.セグメント2の長さは、60年後に全ての通貨について終了するようには設定されていない。代わりに、(1)収束期間が十分に長い期間(最低30年)続くこと、及び(2)収束点があまりに早く発生しないこと(最低限の60年満期)。

d.LTFRの決定は依然としてマクロ経済的アプローチに従っているが、その構成要素は変更されており、その決定方法も変わっている。これまで、LTFRの構成要素は、長期経済成長期待と長期インフレ期待であったが、これはOECDの研究から得られたものである。修正された方法論では、長期成長期待は、将来の資産回収のためのより良い代替になることから、期待実質金利に置き換えられている。また、両方のLTFRコンポーネントを決定する方法論は、外部の研究に頼るのではなく、データ駆動型になっている。フィールドテストでIAISがカバーする35の通貨全てに利用可能なデータがないため、実質金利パラメータには平均が使用された。

e.LTFRの更新を反映する方法論も新しい方法論で確立されている。以前は、IAISがLTFR構成要素の変化をどのようにして基本イールドカーブに反映させるのかは明らかではなかった。新しい方法論はLTFRの年次変動の制限を設定し、その重要な特徴の1つであるこのパラメータの安定性を確保している。

改訂された方法論は、とりわけ、IAISによって基本イールドカーブが決定される方法に関して、IAIGs及び利害関係者に透明性をもたらすことを目指している。また、IAIGsは、フィールドテストに含まれているグループに含まれていない通貨の基本イールドカーブを一貫して決定することができることになる。

2018年フィールドテストとICS Version 2.0では、IAISは、監督と業界の両方に対処するバランスの取れたソリューションを提供するために、近年テストされた様々な方法の特徴を組み合わせることを目的とした3バケットアプローチの開発にその作業を集中させたと述べている。

3バケットアプローチは3つのバケットで構成されており、保険負債を3つの異なるカテゴリに分け、それぞれの機能に応じて異なる調整方法が適用される。

・トップバケットは、グループの資産構造と特定のスプレッドに依存するため、最もエンティティ固有である。 IAIGが実際にその自己資産を満期まで保有し、それゆえ保険負債の割引に用いられているスプレッドを獲得できることをある程度保証する、最も限定的な基準を満たす負債にのみ適用すべきである。基準は、2018年フィールドテスト技術仕様書で定義されている。

・ミドルバケットは、トップバケットと一般バケットのバランスをとることを目指している。それは依然として適用可能な一連の基準を満たす負債を必要とするが、この基準は多くの面でトップバケットと比較してより緩和されている。ミドルバケットは、IAIG自身の資産構造に基づいて加重された市場スプレッドを使用して、市場及びグループ固有のインプットをミックスする。

・一般バケットは、他のバケットに設定されている基準を満たさない保険負債に使用できるキャッチオール(あらゆるものを含む)バケットである。したがって、(関連する通貨に対して)IAIG市場全体について決定されたスプレッド及びポートフォリオ構造の両方を使用して、市場全体で計算される。

1) トップバケット(Top Bucket)

トップバケットの調整は、IAIGの自己資産保有とそれぞれのスプレッドに基づいて、所定の適格基準を満たすポートフォリオについて計算される。この調整は、保険負債の償却までの基本イールドカーブへの平行シフトとして適用される。これは、これがLOTを超えている場合でも同様である。

トップバケットは適格資産の概念を適用する。つまり、指定されたカテゴリ(主に固定利回り資産)の資産のみがスプレッド調整の計算に役立つ。ICSカテゴリ4以下の格付け資産には、ICSカテゴリ4資産のスプレッドが割り当てられる。

トップバケットでは100%の適用比率が使用される。

2) ミドルバケット(Middle Bucket)

ミドルバケット調整は、IAIGの自己資産保有額(複数代表ポートフォリオの加重平均(WAMP)方法論)によって加重された市場スプレッドに基づいて、所定の適格基準を満たすポートフォリオについて計算される。これらの資産がヘッジされ、ヘッジコストが控除されている場合には、外貨建の通貨から得たスプレッドを考慮することができる。

ミドルバケットは適格資産の概念を適用する。つまり、指定されたカテゴリ(主に固定利回り資産)の資産のみがスプレッド調整の計算に寄与する。ICSカテゴリ4以下の格付け資産には、ICSカテゴリ4資産のスプレッドが割り当てられる。

適格基準の厳格な性質を反映し、スプレッド計算におけるベーシスリスクが高いことを反映するため、ミドルバケットは90%の適用比率を使用する。

3) 一般バケット(General Bucket)

一般バケットは、市場全体のスプレッドと代表的なポートフォリオに基づいて計算されるため、特定のIAIGによって適用された場合に高いベーシスリスクが組み込まれる。

一般バケットは、トップ及びミドルバケットの基準のいずれも満たさない全ての保険負債に適用され、80%の適用比率の対象となる。

構築方法論に起因する潜在的なベーシスリスクを軽減するため、2つのベーシスリスク緩和メカニズムを組み入れている。これは、(1)負債とは異なる通貨建ての資産の保有と、(2)構成する管轄区域の各々で観測されるスプレッドレベルと比較した時に、通貨組合せについて計算された平均調整額の間の大きな差異、の重要な影響を、調整において反映することを目的としている。

一般バケットは適格資産の概念を適用する。つまり、指定されたカテゴリ(主に固定利回り資産)の資産のみがスプレッド調整の計算に寄与する。ICSカテゴリ4以下の格付け資産には、ICSカテゴリ4資産のスプレッドが割り当てられる。

さらに、IAISは、LTFRのレベルでのスプレッド調整の較正を検討している。

以前は2018年フィールドテストでも10 bpsのプレースホルダー較正が使用されていた。 プレースホルダー較正の妥当性については、様々な見解がある。

2017年、ボランティアグループの一部は、このプレースホルダーを放棄し、代わりにLTFRの調整を過去のデータに基づいて較正することをIAISに提案した。

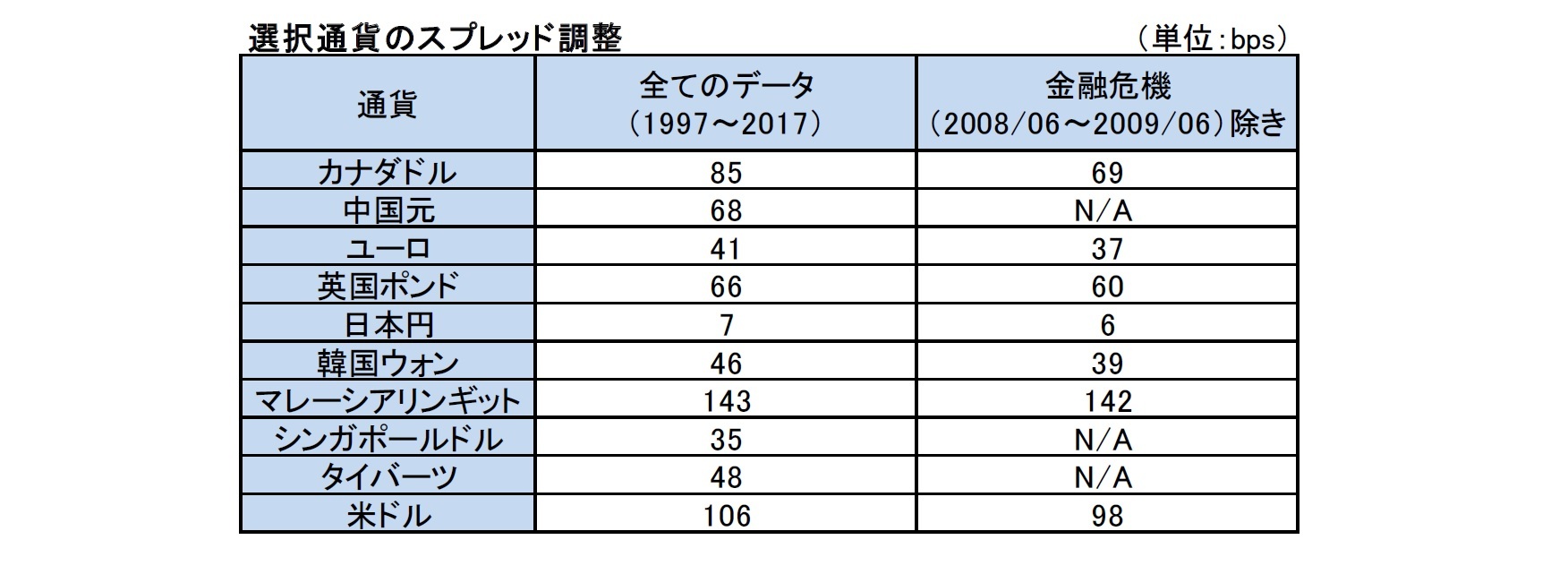

下記で述べる方法論に基づき、以下のスプレッド調整が、(基準点における)LTFRに適用される通貨のサンプルについて決定された。

a.信用格付け(AAA、AA、A、BBB及びそれ以下)及び満期(例えば1~3年、3~5年、7~10年、10~15年、15年以上)毎の過去のスプレッドデータは、パブリックデータソースから得られた。

b.IAISが規定した信用格付によるリスク調整が、満期及び信用格付け毎のリスク調整済みの過去の社債スプレッドを得るために、適用された。

c.(レビュー中の全ての年と、代わりに2008年6月から2009年6月までの金融危機期間を除いて)満期及び信用格付けによる過去の社債スプレッドが平均化された。

d.短期/中期/長期の債券配分(例えば、USDの場合、1~7年で5%、7~15年で45%、15年以上で50%など)に関する前提を設定して、信用格付け毎の平均過去社債スプレッドが決定された。

e.前のステップで決定されたリスク調整済みスプレッドを、社債の代表的なミックスに適用することにより、全体的なスプレッドを計算した。ここで、代表的なミックスは、 2018年フィールドテストの技術仕様書の3バケットアプローチのミドルバケットで特定されているように、WAMP方法論に基づいている。

これについては、IAIS加盟国の間でも意見が分かれており、この考え方を指示する国とこの提案に同意せず、むしろいかなるスプレッド調整もLTFRに追加すべきでない(0bps)ことを支持している国もある。

IAISは、様々な意見を調整する方法を引き続き検討する、としている。

(2018年08月14日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【IAISがICS(保険資本基準)Version2.0のための公開協議文書を公表-新たな保険負債評価の割引率アプローチ等を提案-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

IAISがICS(保険資本基準)Version2.0のための公開協議文書を公表-新たな保険負債評価の割引率アプローチ等を提案-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.