新着記事をお届け!

IAISがICS(保険資本基準)Version2.0のための公開協議文書を公表-新たな保険負債評価の割引率アプローチ等を提案- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- IAISがICS(保険資本基準)Version2.0のための公開協議文書を公表-新たな保険負債評価の割引率アプローチ等を提案-

IAISがICS(保険資本基準)Version2.0のための公開協議文書を公表-新たな保険負債評価の割引率アプローチ等を提案-

文字サイズ

- 小

- 中

- 大

1―はじめに

ComFrame(Common Framework for the Supervision of Internationally Active Insurance Groups)は、IAIGs(Internationally Active Insurance Groups:国際的に活動する保険グループ)を監督するための国際的な共通フレームワークで、定性的かつ定量的な要件を取り扱っているが、その中の一部として、「リスクベースのグローバルな保険資本基準Version2.0 公開協議文書(Risk-based Global Insurance Capital Standard Version 2.0 Public Consultation Document)」(以下、「ICS Version 2.0 CD」又は単に「CD」という)を公表2している。

今回のICS Version 2.0 CDについては、2017年7月21日に公表されたICS Veriosn1.0に対する利害関係者からのフィードバックを受けて、フィールドテスト等の結果等も踏まえて、IAISがこの1年間検討を行ってきた結果であり、ICS Veriosn1.0から、いくつかの変更等が行われている。なお、ICS Veriosn1.0については、基礎研レポート「IAISが拡大フィールドテストのためのICS(保険資本基準)Version1.0を公表-保険負債評価の割引率について-」(2017.8.7)(以下、「前回のレポート」という)で報告しているので、こちらを参照していただきたい。

今回のレポートでは、今回IAISがリリースした資料のうち、ICS Version 2.0 CDについて報告する。ただし、ICS Version 2.0 CDについて、全体の特徴において、その概要に触れた後、具体的内容については、前回のレポートと同様に、保険負債評価に使用する割引率に焦点を絞って報告する。

1 ICS Version2.0 PCD等に関連する資料については、IAISのWebサイトから入手可能https://www.iaisweb.org/news/iais-releases-overall-comframe-including-ics-version-20-for-public-consultation

2 https://www.iaisweb.org/page/consultations/current-consultations/ics-version-20/

2―ICS Version 2.0 CDの目的・カバー範囲・今後のプロセス

1|ICS Version 2.0 CDの目的

このCDの目的については、「2020年1月1日にモニタリング期間が始まる前、2019年後半に予定されているICS Version 2.0の完了に先立ち、ICSのステークホルダーからのフィードバックを求めることである。」としている。

このCDは、ICS Version 2.0のモニタリング期間及びICS Version 2.0の設計と較正の技術的側面に関連する問題をカバーしているが、とりわけ、IAISは以下のフィードバックを求めている。

・参照ICSと追加補足報告の5年間のモニタリング期間中のIAISと監督者への期待。例えば、グループ全体の監督者(Group-wide Supervisor:GWS)への非開示報告、監督カレッジとのやりとり、モニタリング期間中のIAISの役割等

・参照ICS(reference ICS)の構成要素、すなわち評価に対する市場調整アプローチ、資本リソースを定量化するための基準及びICS資本要件を決定するための標準的方法

・GWSのオプションで、GAAP調整(GAAP Plus)及び内部モデルを含むICS資本要件の他の計算方法の追加報告

・国際的に活動している保険グループ(IAIGs)のためのICSの追加費用と利益

技術仕様書、テンプレート、アンケート及びイールドカーブスプレッドシートを含んでいるフィールドテストパッケージと比較して、この文書は全てのステークホルダーを対象としている。このため、技術仕様書よりもあまり技術的でない方法で問題を記述している。また、ICS構成要素の設計と較正の根拠と、関連する場合には考慮すべき様々なオプションについても説明している。また、この文書は、2017フィールドテストからのいくつかの定性的な観察を含んでいる。

IAISは、利害関係者がICSの実施に関連する多くの質問を有していることを認識しており、可能な限り、このCDはこれらの質問に対処している、と述べている。しかし、結果がモニタリング期間や外部の第三者に依存する可能性がある問題が存在する可能性があり、これらの問題については、このCDの対象にはならないとしている。具体的には、以下の問題を挙げて、今後の対応を述べている。

(1) 既存の監督制度からICSへの移行措置

IAISは、規定資本要件(Prescribed Capital Requirement:PCR)としてのICS Version 2.0の実施に移行する際に、既存制度の移行を検討する必要性を認識している。したがって、IAISはモニタリング期間中にこれらの問題を検討する。

(2) ICSが国際通貨基金(IMF)金融セクター評価プログラム(Financial Sector Assessment Program:FSAP)の一部となる可能性

IMFはFSAPの責任を負い、IAISはこの問題についてIMFと連絡を取り合う。

(3) 既存の管轄グループ資本枠組みがICSと整合的とみなされる程度

ICSは最低基準として開発されており、それは異なる資本枠組みに対する異なる変更を意味している。ICSの全体ポイントは、既存のグループ資本枠組みの間の比較可能性の欠如に対処するために、グローバルに一貫した資本基準を作成することである。各管轄区域の特定の市場状況を考慮しての最低基準としてのICSの実施は、モニタリング期間中に対処される。

(4) 参照ICSの構成要素とGAAP Plus評価及び他のICS資本要件の計算方法との比較可能性

これは今後の協議で取り上げられる予定である。

IAISは、今回、ICS Version 2.0の協議と同時に、IAIG監督のための共通フレームワーク(ComFrame)についても協議している。ICSはComFrameの一部であるが、ICS Version 2.0は2019年に独立文書として採択されることが以前に合意されている。

このCDのフィードバックは、2018年10月30日までに求められる。IAISは、CDの各セクションで提起された特定の質問に対する回答を求めている。CDの各セクションには、特定の質問でカバーされていない問題に関するフィードバックも含まれる。CDの特定の質問でカバーされていないICSのフィードバックは、相談ツールの一般的なフィードバックセクションで提供することができる。

質問は、主にはい/いいえの回答の形で特定の回答が必要となるように構成されている。次に、利害関係者は、その対応を支持する根拠及び/又は証拠を提供するよう求められる。

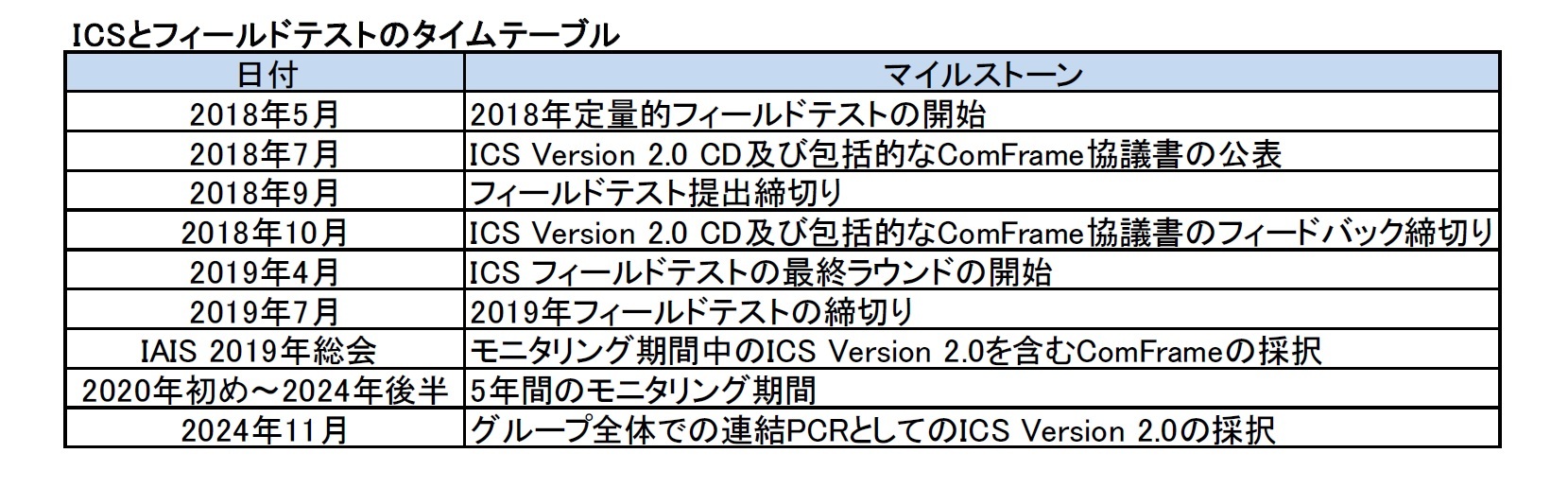

IAISは、このCDに対するIAISメンバー及び関係者からのコメントを注意深く検討し、必要に応じてICSを改訂する。ICSとフィールドテストのタイムテーブルは、以下の表の通りである。

3―ICS Version 2.0 について

以下の内容は、基本的には、CDの該当箇所の翻訳に基づいている。

1|ComFrameへのICSの統合

ComFrameは、IAIGsの監督の枠組みとして設計されている。ComFrameは、IAIGsの複雑さと国際的な広がりに合わせた量的及び質的監督上の要件から構成されている。ICSはComFrameの要素の1つであり、一貫性を確保するために、フレームワークの全ての要素を網羅する統合構造を持つ包括的なフレームワークである。このため、2017年6月に、IAISは、ICSのComFrameへの統合に関して、以下の手順を踏むことに同意している。

・ICS Version 2.0は、2019年に独立文書として採択される。

・ICS Version 2.0が採択されるまで、ICP14(評価)及びICP17(資本適格)は見直されない。

・上記を考慮して、2019年末までにICS Version 2.0を除いたComFrameテキストが採択される。

・ICS Version 2.0の採択後、ComFrameテキストへのICS Version 2.0テキストの統合が行われる3。

なお、IAISは、IAIGsの質的要件と量的要件とのバランスが必要であるとのステークホルダーからのコメントを認めており、この問題は、ICSがComFrameの他の部分とどのように統合されるかの検討の一環として、さらに検討される予定である、としている。

3 その後、ICS Version 2.0の5年間のモニタリング期間が合意された。したがって、ICS Version 2.0のテキストをComFrameテキストに統合することは、モニタリング期間中にICS Version 2.0を採択した後に発生する。

ICS Version 2.0の目標は、監督者による実施に適したICSの提供である。ICS Version 1.0と比較して改善されたレベルの比較可能性を達成するが、おそらく最終的な目標によって想定される比較可能性のレベルではない。

・まだ2つの評価アプローチを含むかもしれないが、評価の差異を減らすことを志向する。

・ICS資本要件を計算するための標準的な方法と、以下を含むその他の計算方法の両方を認めるかもしれない。

o内部モデルの使用(部分又は完全)

o外部モデル

o標準的な方法のバリエーション

3| ICS の究極の目標

IAISの究極の目標は、未だ決定されていない日までに、1つのICSが管轄区域にわたって同等の、すなわち実質的に同じ結果を達成する共通の方法論を含む単一のICS(を設定すること)である。進行中の作業は、究極の目標に向かって、ICSの重要な要素に関して、時間の経過とともにコンバージェンスを改善することを目的としている。本質を予見することなく、重要な要素には評価、資本リソース、資本要件が含まれる。

2017年11月2日、IAISは、管轄地域間で同等の成果を達成する単一のICSの最終的な目標を促進するために、グループ資本基準の統合への統一された道筋を発表した。この合意は、ICS Version 2.0の実施が2つの段階で行われることを明確にしている。

・5年間の「モニタリング期間」。ICS Version 2.0は、GWSへの非開示情報の報告や監督カレッジでの議論に使用される。

・「グループ全体のPCRとしてのICSの実施」

ICS Version 2.0の実施には、同様に重要な2つのコンポーネントがある。

・参照ICSの全てのIAIGsによる義務的な非開示報告

・GAAP Plus評価及び/又はICS資本要件の計算の他の方法に基づく、ICSのGWSのオプションによる追加報告

モニタリング期間中、ICSはPCRとして使用されない(すなわち、ICSの結果は、監督行為を引き起こすための基礎として使用されない)。これにより、GWS及びホスト監督者は、既存のグループ資本基準又は開発中の計算と比較して、ICSを議論し評価することができる。モニタリング期間は2020年から5年間続く。

モニタリング期間の終了時にPCRとして実施されると、ICS Version 2.0は、IAIGs及びG-SIIsの資本十分性の尺度となる。それは、達成されるべき最低限の基準であり、IAISに代表を有する監督当局がそれぞれの管轄区域における特定の市場情勢を考慮して実施又は実施の提案をするものである。

IAISは標準的な設定機関であり、管轄区域内のPCRとしてICSの実施を直接命令するいかなる法的権限も有していない。ただし、IAISの定款には、第6条(6)に次の条項が含まれている。

(6)メンバーは次のことを約束する:

(a)協会の使命を追求する。

(b)特定の市場状況を考慮して、IAIS監督材料を実施する。そして

(c)定期的な自己評価とピアレビューを受ける。

ICSは、グループPCRの最低基準であり、法的単体のPCRではない。

同時に、KL合意は米国内での集計法(Aggregation Method:AM)の開発を認めた。KL合意は、「IAISは、集計法の開発に関連する関心のある管轄区域からのデータを収集することに合意した。これはICS Version 2.0の一部ではないが、IAISはこの開発の意義を高く評価し、集約法の開発を支援する関心のある管轄区域からのデータを収集する。このアプローチを通じ、IAISはモニタリング期間末までに、集計法がICSに匹敵する、すなわち実質的に同じ(最終的な目標の意味で)結果を提供するかどうかを評価することを目指す。そうであれば、それはPCRとしてのICSの実施のための結果同等のアプローチと見なされるだろう。

IAISは、基準の開発/定義にコミットしており、モニタリング期間末までに、比較可能性、則ちICSと(最終的な目標の意味において)実質的に同じ結果であることを評価する立場にある。IAISメンバーは、2018年末までにこのプロセスへのインプットを提供することが求められる。この問題に関する内部ディスカッションは、ICS Version 2.0の採択日である2019年11月より前に開始される。

参照ICSの全てのIAIGsによる義務的な非開示報告は、以下に基づいて行われる。

・単一の割引アプローチによる市場調整評価(MAV)

・資本要件のための標準的方法

・資本リソースの適格基準に関する収束基準

参照ICSは、モニタリング期間中、IAIGs全体にわたり、また時間の経過とともに、比較のための基礎を提供する。参照ICSには、限られた数の解決できない問題に対する国の裁量が含まれる可能性がある。国の裁量が使用される場合、これらの国の裁量の影響は調和可能でなければならない。

モニタリング期間中、各GWSは参照ICSの報告を確実にする必要がある。これは、ICS開発プロセスの結果へのフォーカスをサポートするために必要となる。GWSが必要とする場合には、追加報告からの結果を評価するために、共通の参照ポイント、したがって参照ICSが必要となる。参照ICSを有することは、モニタリング期間末までに、GAAP Plus及び/又は他の方法がICSに含まれているかどうかを評価及び結論付けるための基礎を提供する。

参照ICSと追加報告の計算は負担となることを意味するものではなく、単純化の使用、前提条件と代替の簡素化による既存のシステムとプロセスからの活用が可能であるべきである。しかし、モニタリング期間が進むにつれて、単純化が少なくなり、前提及び代替が簡素化されるはずである。モニタリング期間中に監査と保証の要件はない。

(2018年08月14日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【IAISがICS(保険資本基準)Version2.0のための公開協議文書を公表-新たな保険負債評価の割引率アプローチ等を提案-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

IAISがICS(保険資本基準)Version2.0のための公開協議文書を公表-新たな保険負債評価の割引率アプローチ等を提案-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.