- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- オーストラリア経済の見通し-1-3月期GDPは前期比1.0%増。18年以降は成長が加速

2018年06月08日

文字サイズ

- 小

- 中

- 大

1――経済概況・見通し

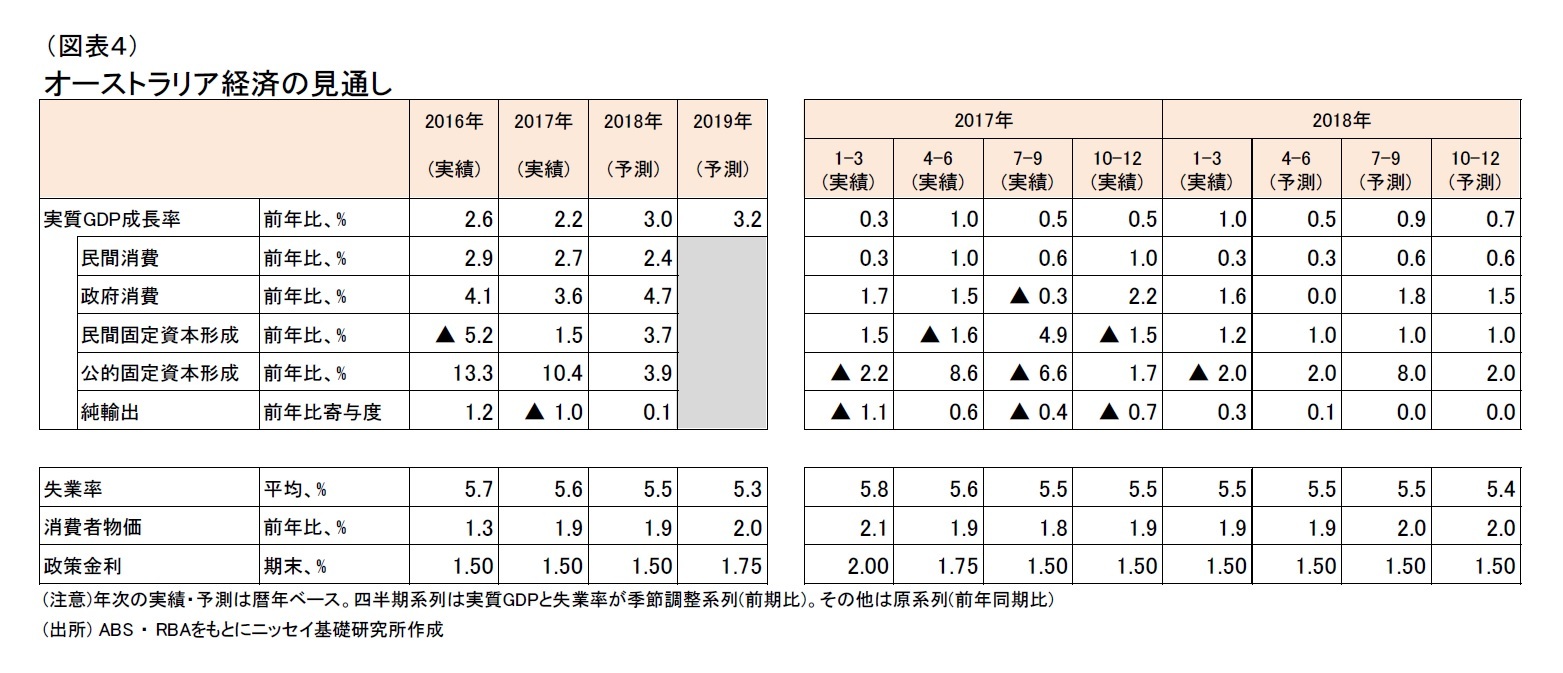

(経済概況) 1-3月期の実質GDP成長率は前期比1.0%増と加速

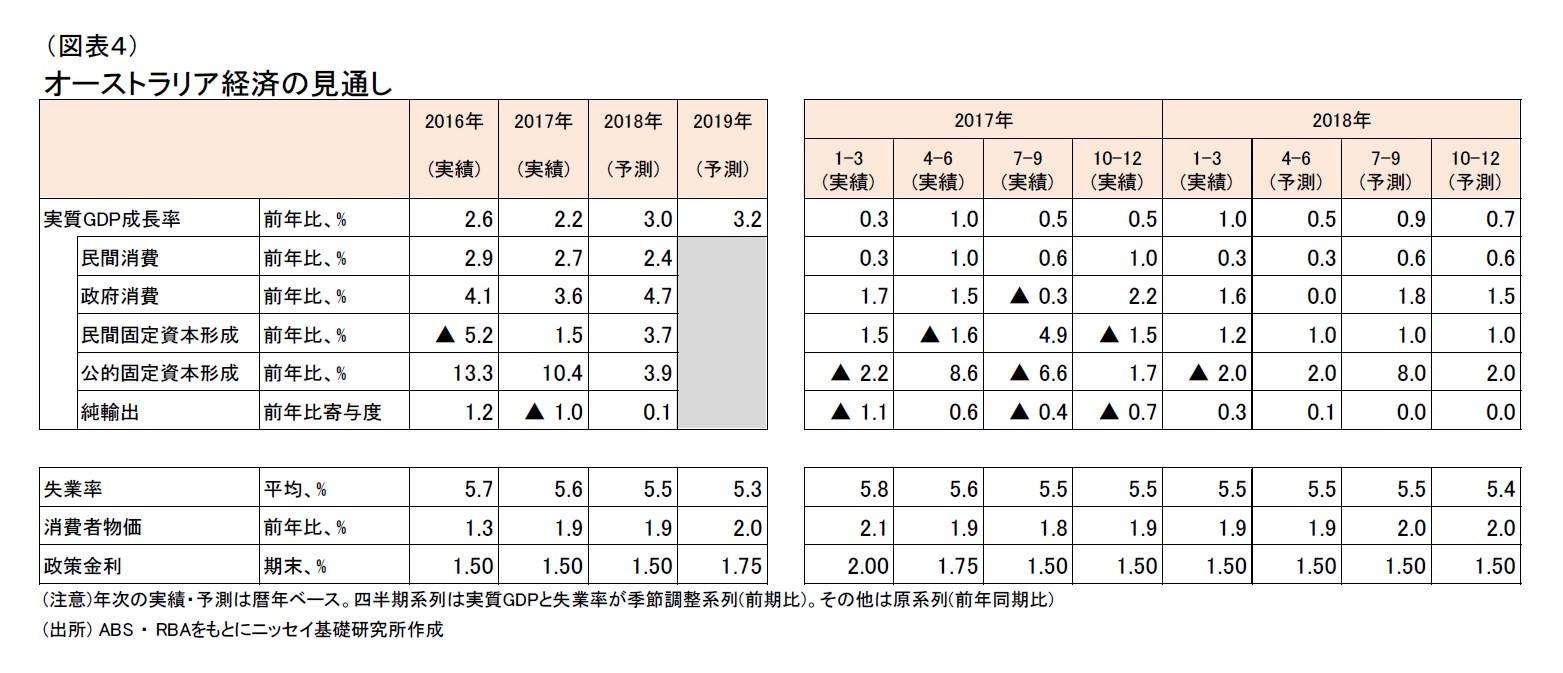

6月6日、オーストラリア統計局(ABS)は、2018年1-3月期のGDP統計を公表した。1-3月期の実質GDP成長率は前期比1.0%増(季節調整済系列)と、前期の同0.5%増から加速し、1991年から続いている景気拡大の世界最長記録1をさらに更新した。

6月6日、オーストラリア統計局(ABS)は、2018年1-3月期のGDP統計を公表した。1-3月期の実質GDP成長率は前期比1.0%増(季節調整済系列)と、前期の同0.5%増から加速し、1991年から続いている景気拡大の世界最長記録1をさらに更新した。

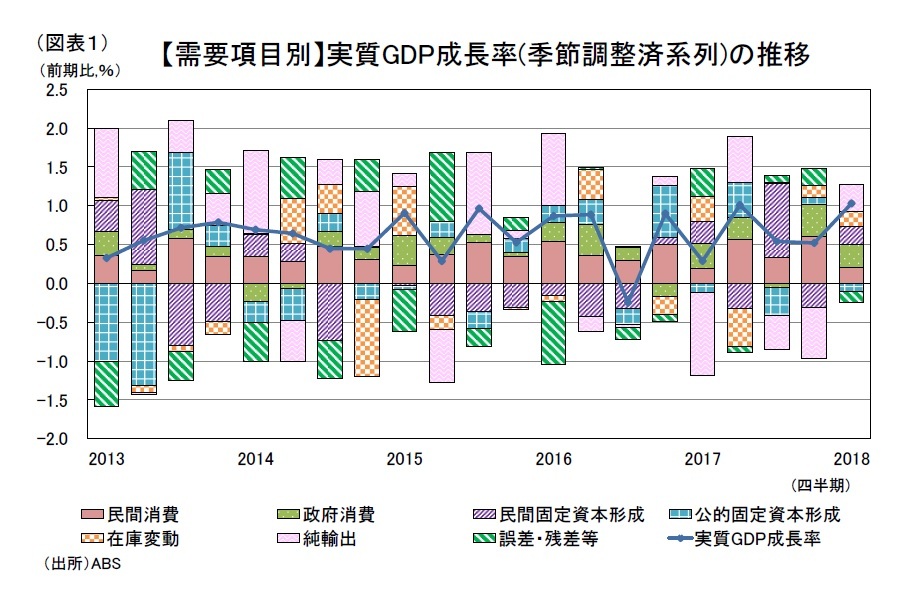

需要項目別に見ると、公的固定資本形成を除くすべての部門で前期比プラス成長となった(図表1)。内需は民間消費が減速したものの、外需の成長率寄与度が3四半期ぶりにプラスに転じ、成長率を引上げた。

需要項目別に見ると、公的固定資本形成を除くすべての部門で前期比プラス成長となった(図表1)。内需は民間消費が減速したものの、外需の成長率寄与度が3四半期ぶりにプラスに転じ、成長率を引上げた。GDPの約6割を占める民間消費は前期比0.3%増と前期の同1.0%増から減速した。政府消費も2四半期連続のプラス成長となったが、同1.6%増と前期の同2.2%増から減速した。

前期からやや減速した消費に対して、総固定資本形成は前期比0.5%増と前期の同0.9%減からプラス成長に転じた。公的固定資本形成は同2.0%減と前期の同1.7%増から悪化したものの、民間固定資本形成は同1.2%増と前期の同1.5%減から改善した。民間部門の内訳は、住宅投資が同0.9%増(前期:同0.1%減)、企業の設備投資が同1.3%増(前期:同2.1%減)と、ともに前期から改善した。

純輸出は輸出が同2.4%増、輸入が同0.5%増となった結果、成長率寄与度が0.3%ポイント(前期:同 -0.7%ポイント)と成長率を押し上げた。

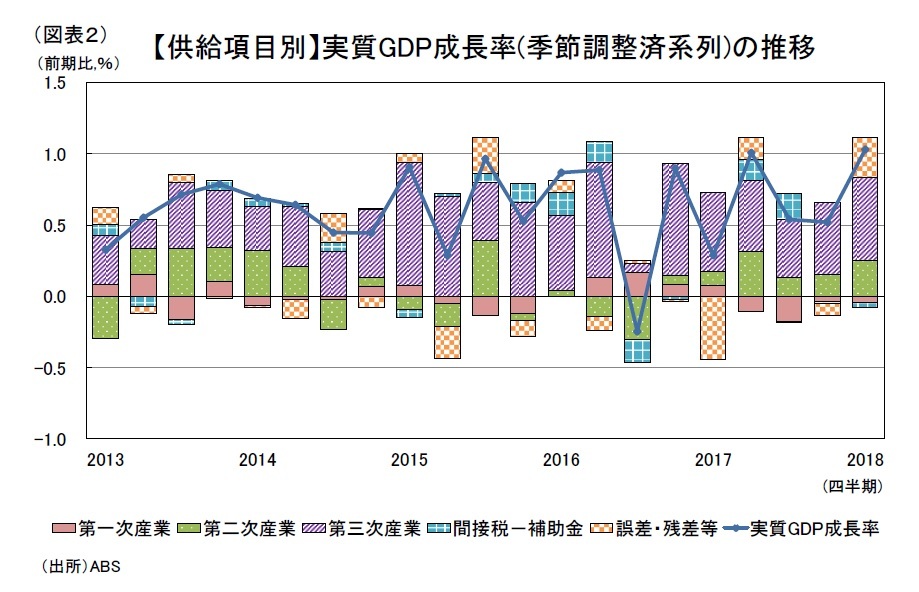

供給項目別に見ると、第三次産業(サービス業)が牽引役となった(図表2)。

GDPの約7割を占める第三次産業は、前期比0.8%増と前期の同0.7%増からやや加速し、牽引役となった。第三次産業の内訳は、卸売業が同1.2%増(前期:同0.1%増)、小売業が同0.6%増(前期:同0.3%増)、運輸・郵便・倉庫業が同0.2%増(前期:同0.3%減)、金融・保険業が同0.6%増(前期:同0.0%増)、専門・科学・技術サービス業が同0.8%増(前期:同0.4%増)、行政サービスが同3.0%増(前期:同0.1%減)、政府行政・国防が同1.4%増(前期:同1.2%増)、医療・福祉業が同2.1%増(前期:同1.4%増)と、前期と比べて改善した一方で、宿泊・飲食業が同1.3%減(前期:同1.2%増)、情報通信業が同0.4%減(前期:同2.9%増)、不動産・物品賃貸が同0.4%減(前期:同2.4%増)、娯楽が同1.8%増(前期:同2.2%増)、その他サービス業が同1.5%増(前期:同2.4%増)と、前期から悪化した。教育・学習支援業は同0.5%増(前期:同0.5%増)と横ばいであった。

GDPの約7割を占める第三次産業は、前期比0.8%増と前期の同0.7%増からやや加速し、牽引役となった。第三次産業の内訳は、卸売業が同1.2%増(前期:同0.1%増)、小売業が同0.6%増(前期:同0.3%増)、運輸・郵便・倉庫業が同0.2%増(前期:同0.3%減)、金融・保険業が同0.6%増(前期:同0.0%増)、専門・科学・技術サービス業が同0.8%増(前期:同0.4%増)、行政サービスが同3.0%増(前期:同0.1%減)、政府行政・国防が同1.4%増(前期:同1.2%増)、医療・福祉業が同2.1%増(前期:同1.4%増)と、前期と比べて改善した一方で、宿泊・飲食業が同1.3%減(前期:同1.2%増)、情報通信業が同0.4%減(前期:同2.9%増)、不動産・物品賃貸が同0.4%減(前期:同2.4%増)、娯楽が同1.8%増(前期:同2.2%増)、その他サービス業が同1.5%増(前期:同2.4%増)と、前期から悪化した。教育・学習支援業は同0.5%増(前期:同0.5%増)と横ばいであった。第二次産業は、前期比1.2%増と前期の同0.7%増から加速した。第二次産業の内訳は、鉱業が同2.9%増(前期:同1.5%増) 、製造業が同2.4%増(前期:同0.6%減)と電気・ガス・水道業が同0.1%減(前期:同0.4%減)と、前期と比べて改善した一方で、建設業は同0.7%減(前期:同1.5%増)と前期から悪化した。

第一次産業は、前期比1.7%減と前期の同1.5%減からさらに悪化し、4半期連続のマイナス成長となっている。第一次産業の内訳は、農業が同2.0%減(前期:同1.8%減)、林業・水産業が同0.2%減(前期:同0.1%減)と、ともに前期から悪化した。

1 107四半期連続でリセッション(2四半期以上連続のマイナス成長)を回避しての景気拡大となった。

(先行きのポイント) 減税とインフラ開発が中期的に景気を押し上げると予想

1-3月期の実質GDP成長率は前期比1.0%増と市場予想の0.9%増を上回った。その内容は、民間消費こそ芳しくなかったが、輸出が好調で、また企業の設備投資の回復が明確となった。オーストラリア経済は堅調に推移しており、2018年もプラス成長が継続すると見られる。また、連邦政府が先日発表した減税とインフラ投資が、民間消費と公的固定資本形成を押上げていくことから、2018年以降も成長は加速するだろう。特に、インフラ投資は、今後も予想される人口増加とあいまって中長期的なオーストラリア経済の成長源泉となることが期待される。

先行きの懸念材料としては中国との関係悪化が挙げられる。オーストラリア経済は中国との結びつきが強く、オーストラリアにとって中国は2017年の輸出相手国(金額ベース)の1位であり2、海外からの投資額でも最大の投資元となっている。一方で、中国からの投機マネーによってオーストラリアの住宅価格がここ数年で急上昇したことや、中国人からの政治献金による内政干渉疑惑が生じたことで、オーストラリア国内では中国への警戒感が高まっている。オーストラリア政府は、中国の影響力拡大の抑止を念頭に、外国人の政治献金の禁止や諜報活動への監視強化等を進めているが、中国はオーストラリア政府の対応に対して、反感を強めている。今後中国政府が何かしらの措置を講じることも考えられ、貿易や投資に対する悪影響が懸念される。

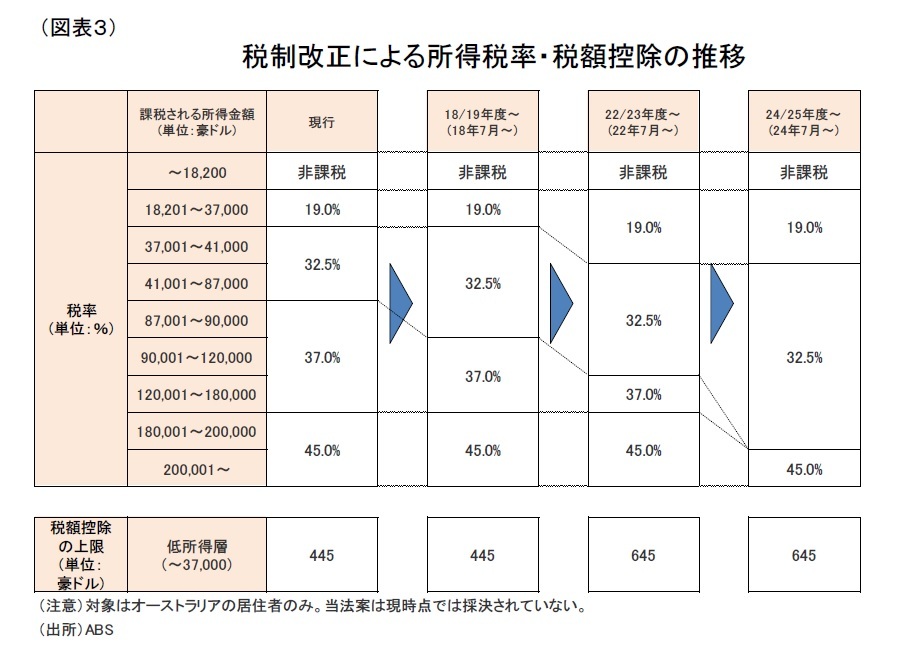

連邦政府が5月8日に発表した2018/19年度(18年7月1日~19年6月30日)の予算案では、中期的な予算計画が示された。その中核をなすのが所得税および法人税の減税とインフラ開発である。

所得税減税は、オーストラリア居住者における所得税制について、18/19年度から24/25年度にかけて3段階の改正を行うというものである(図表3)。まずは低・中所得者層向けの減税を行い、最終的(24/25年度まで)には、課税される所得金額が200,000豪ドルを超える層を除くすべての層が減税を享受できるようにする。

1-3月期の実質GDP成長率は前期比1.0%増と市場予想の0.9%増を上回った。その内容は、民間消費こそ芳しくなかったが、輸出が好調で、また企業の設備投資の回復が明確となった。オーストラリア経済は堅調に推移しており、2018年もプラス成長が継続すると見られる。また、連邦政府が先日発表した減税とインフラ投資が、民間消費と公的固定資本形成を押上げていくことから、2018年以降も成長は加速するだろう。特に、インフラ投資は、今後も予想される人口増加とあいまって中長期的なオーストラリア経済の成長源泉となることが期待される。

先行きの懸念材料としては中国との関係悪化が挙げられる。オーストラリア経済は中国との結びつきが強く、オーストラリアにとって中国は2017年の輸出相手国(金額ベース)の1位であり2、海外からの投資額でも最大の投資元となっている。一方で、中国からの投機マネーによってオーストラリアの住宅価格がここ数年で急上昇したことや、中国人からの政治献金による内政干渉疑惑が生じたことで、オーストラリア国内では中国への警戒感が高まっている。オーストラリア政府は、中国の影響力拡大の抑止を念頭に、外国人の政治献金の禁止や諜報活動への監視強化等を進めているが、中国はオーストラリア政府の対応に対して、反感を強めている。今後中国政府が何かしらの措置を講じることも考えられ、貿易や投資に対する悪影響が懸念される。

連邦政府が5月8日に発表した2018/19年度(18年7月1日~19年6月30日)の予算案では、中期的な予算計画が示された。その中核をなすのが所得税および法人税の減税とインフラ開発である。

所得税減税は、オーストラリア居住者における所得税制について、18/19年度から24/25年度にかけて3段階の改正を行うというものである(図表3)。まずは低・中所得者層向けの減税を行い、最終的(24/25年度まで)には、課税される所得金額が200,000豪ドルを超える層を除くすべての層が減税を享受できるようにする。

低所得者層(課税される所得金額が37,000豪ドル以下の層)に対しては税額控除の上限引上げを、それ以外の層に対しては適用税率の引下げを段階的に行う。適用税率の引下げは、現在の5つの税率区分のうち、37.0%の区分を収束し、残りの4つの区分のうち19.0%と32.5%の対象を段階的に拡大するというものである。政府の試算では、これらの減税規模は10年間で1,400億豪ドルにも及ぶとされている。なお、減税の規模から効果が本格化するのは22/23年度以降になると見られる。

低所得者層(課税される所得金額が37,000豪ドル以下の層)に対しては税額控除の上限引上げを、それ以外の層に対しては適用税率の引下げを段階的に行う。適用税率の引下げは、現在の5つの税率区分のうち、37.0%の区分を収束し、残りの4つの区分のうち19.0%と32.5%の対象を段階的に拡大するというものである。政府の試算では、これらの減税規模は10年間で1,400億豪ドルにも及ぶとされている。なお、減税の規模から効果が本格化するのは22/23年度以降になると見られる。法人税減税は、26/27年度までに現行の30%の法人税率から25%まで引き下げるというものである3。現在のオーストラリアの法人税率は、OECD加盟国の中でもかなり高い水準にあり、企業の国際競争力の強化に向けて要望が高まっている。

これらの減税法案が成立した場合、短中期的に景況感の改善、消費や投資の拡大につながると考えられるが、現時点では成立に至っていない。特に、法人税の減税法案は18年2月に下院で成立したものの、上院での審議が難航しており、成立の見通しが不透明となっている。現政権与党は上院議席数が過半数を割っており、少数政党や独立系議員の支持を求めているが、いまだに決着していない。

インフラ投資については、オーストラリア経済が資源依存からのさらなる脱却を目指すうえで、新たな成長エンジンとして位置づけられている。その内容は、移民流入等による人口増加によってインフラ需要が高まっており、特に交通の整備が不十分ということもあって交通機関の整備に重点が置かれている。投資規模については、今後10年間で総額750億豪ドルにも及び、これは16/17年度の公的固定資本形成の約1.3年分にも相当するため、短中期的に総固定資本形成を押上げると期待される。

2 中国向けの輸出額が、全体の33%を占めている。

3 売上高が5000万豪ドル未満の企業については、18/19年度から法人税率が27.5%となっている。

2――実体経済の動向

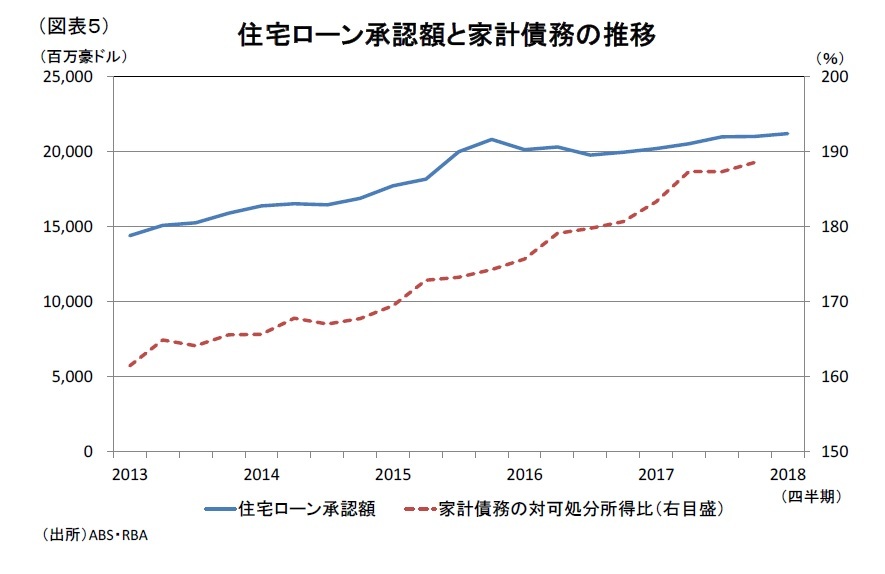

(民間消費) 当面は賃金上昇率が鈍く、引き続き家計債務が重石に

1-3月期の民間消費は前期比0.3%増と、前期の同1.0%から減速した。しかし、これは前3四半期の伸びが比較的高かったことの反動によるものであり、民間消費は依然として堅調に推移していると言える。しかし、今後も賃金上昇率は鈍いと見られ、引き続き家計債務の積み上がりが民間消費の重石となるだろう。民間消費の成長率は、当面の間は1.0%弱に留まると予想する。

1-3月期の民間消費は前期比0.3%増と、前期の同1.0%から減速した。しかし、これは前3四半期の伸びが比較的高かったことの反動によるものであり、民間消費は依然として堅調に推移していると言える。しかし、今後も賃金上昇率は鈍いと見られ、引き続き家計債務の積み上がりが民間消費の重石となるだろう。民間消費の成長率は、当面の間は1.0%弱に留まると予想する。

オーストラリアでは、ここ数年にわたって中国マネーが流入し、住宅価格が高騰してきた。高額な住宅ローンの増加によって家計債務残高は増加し、足元の家計債務残高の可処分所得比は190%に迫ろうとしている(図表5)。この高水準の家計債務残高は、民間消費の重石となるとともに、銀行危機や金融危機のリスク要因でもあるため、政府や中央銀行は警戒を強めてきた。政府が融資規制の強化などを行ってきた結果、足元では住宅価格の高騰に一服感が見られるため、今後、家計債務の拡大ペースは鈍化することが期待される。しかし、家計債務残高の水準を引き下げるには、可処分所得の増加が不可欠であるが、賃金上昇率は依然として低水準であり、当面の間は期待できない。したがって、引き続き家計債務の積み上がりが民間消費の重石となるだろう。

オーストラリアでは、ここ数年にわたって中国マネーが流入し、住宅価格が高騰してきた。高額な住宅ローンの増加によって家計債務残高は増加し、足元の家計債務残高の可処分所得比は190%に迫ろうとしている(図表5)。この高水準の家計債務残高は、民間消費の重石となるとともに、銀行危機や金融危機のリスク要因でもあるため、政府や中央銀行は警戒を強めてきた。政府が融資規制の強化などを行ってきた結果、足元では住宅価格の高騰に一服感が見られるため、今後、家計債務の拡大ペースは鈍化することが期待される。しかし、家計債務残高の水準を引き下げるには、可処分所得の増加が不可欠であるが、賃金上昇率は依然として低水準であり、当面の間は期待できない。したがって、引き続き家計債務の積み上がりが民間消費の重石となるだろう。

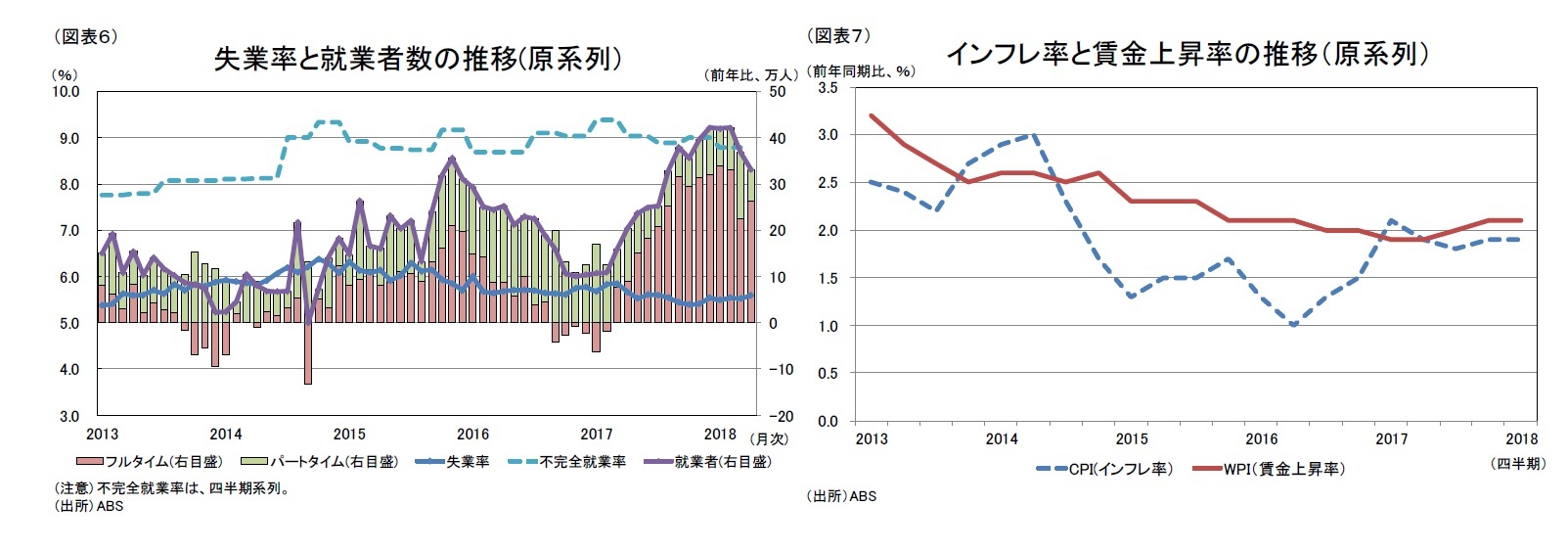

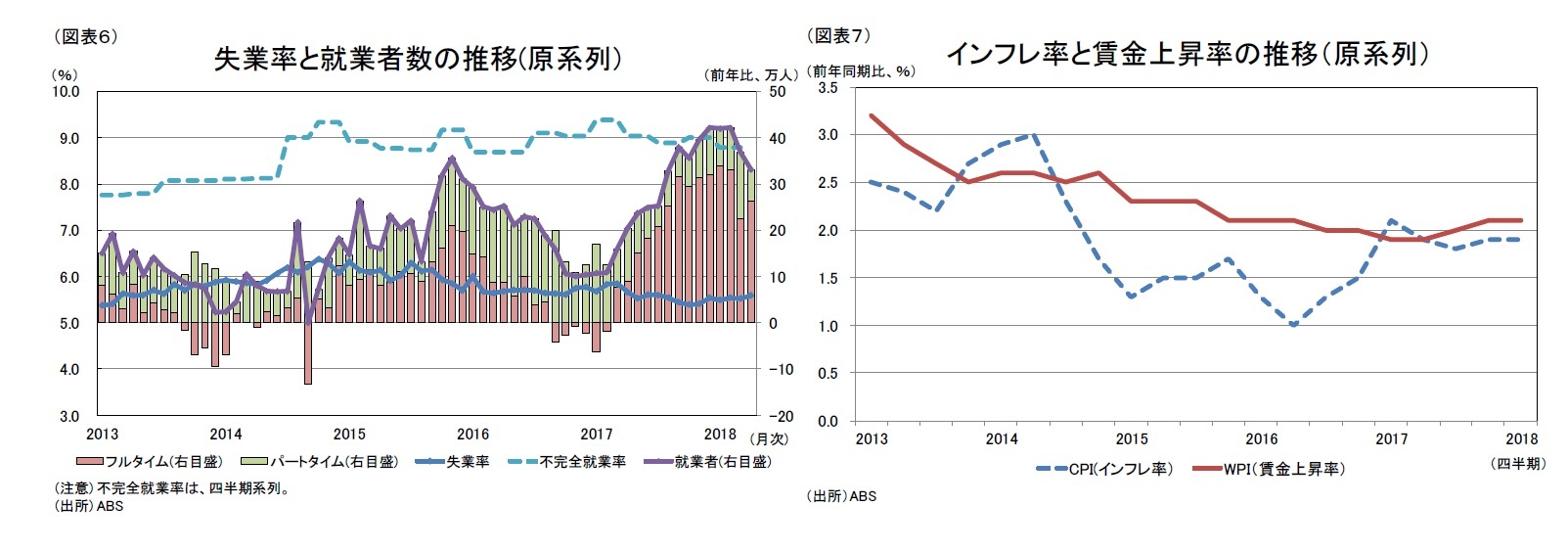

労働市場では、14年から15年にかけて失業率が6.0%を上回ったが、就業者の増加を背景に徐々に低下し、ここ2年は5.5%前後で推移している。また、就業者の増加ペースは16年から減速したものの、17年以降は再び加速しており、特にフルタイム労働者の増加が顕著となっている。このように、労働市場の需給は引き締まっているように見えるが、名目賃金上昇率は2013年以降鈍化しており、ここ3年は2%程度で低位安定している。これは、不完全就業率が高止まりしており、実際には需給がそれほど引き締まっていないためだと考えられる(図表6・7)。不完全就業とは労働者自身の意思に反して所得や就業時間が不十分な状態であり、潜在的な失業状態とみなされる4。オーストラリアの不完全就業率は先進国の中でも高い水準となっており、不完全就業率の高止まりが賃金上昇率の鈍さにつながっていると推測される。今後は、7月に最低賃金の引上げが予定されているが、足元の需給を踏まえると、効果は限定的と考えられる。当面の間、名目賃金上昇率は低水準で推移するだろう。

4 オーストラリアにおける不完全就業者の定義は、より多くの時間働くことを希望し、それが可能であるパートタイム労働者(労働時間が週35時間未満の労働者)、もしくは雇用主の事情によって特定の期間の労働時間が週35時間に満たないフルタイム労働者を指す。

(2018年06月08日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

神戸 雄堂

神戸 雄堂のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2020/02/12 | 豪州経済の重石となる気候変動問題~注目されるエネルギー政策の行方~ | 神戸 雄堂 | 基礎研レター |

| 2019/12/05 | 豪州の7-9月期GDPは前期比0. 4%増~公共部門が下支えも民間部門は不振が続く~ | 神戸 雄堂 | 経済・金融フラッシュ |

| 2019/11/01 | 公共土木施設の被害額から見る自然災害の趨勢 | 神戸 雄堂 | 基礎研レター |

| 2019/10/16 | ロシア経済の見通し-停滞が続く経済。20年は内需の回復で加速も、緩慢な成長に留まるか。 | 神戸 雄堂 | 基礎研レター |

新着記事

-

2025年10月30日

潜在成長率は変えられる-日本経済の本当の可能性 -

2025年10月30日

米国で進む中間期の選挙区割り変更-26年の中間選挙を見据え、与野党の攻防が激化 -

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して -

2025年10月29日

地域イベントの現実と課題-渋谷のハロウィンをイベントとして運営できるか- -

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【オーストラリア経済の見通し-1-3月期GDPは前期比1.0%増。18年以降は成長が加速】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

オーストラリア経済の見通し-1-3月期GDPは前期比1.0%増。18年以降は成長が加速のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.