- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EIOPAがソルベンシーIIレビューに関する第2の助言セットを欧州委員会に提出(2)

EIOPAがソルベンシーIIレビューに関する第2の助言セットを欧州委員会に提出(2)

文字サイズ

- 小

- 中

- 大

今回の助言において、各アプローチを以下の通り評価している。

提案A

利点

(1) 非常に簡単な方法である。

(2) モデルは、低利回り環境で大きな金利上昇を獲得することができる。

欠点

(1) 過去に観察された減少と増加が低利回り環境で再び発生する可能性があるかどうかについての期待の判断を組み込んでいる。

(2) 低利回り環境における大幅な減少の影響を緩和するために、フロアを金利に導入する。このフロアには専門家の判断要素が必ず組み込まれ、シフトアプローチや提案Bよりもリスクに敏感でないアプローチが提供される。

提案B

利点

(1) 提案された擬似モデルは過去のデータで推定されるため、提案Bの較正は部分的にデータ主導型である。

(2) 擬似モデルコンポーネントのために、アプローチは利回り環境を区別し、低利回り環境と金利低下シナリオでの観察された動きをより良く適合させる。

欠点

(1) シフトアプローチ及び提案Aよりも複雑である。

(2) モデルには、加法要素のパラメータ推定における専門家の判断が必要となる。

シフトアプローチ

利点

(1) 中高及び高利回り環境における相対的アプローチの利点と、低利回り環境における擬似アプローチの利点を簡単な方法で組み合わせる。したがって、このモデルは、低利回りで金利リスクをモデル化するのに適しているが、高利回り環境でもモデル化するのに適している。

(2) 簡単

(3) 主にデータ主導型のアプローチである。

欠点

(1) シフトパラメータの決定には、専門家の判断が必要となる。

(2) バックテストに合格できなかった。

CPでは提案Aと提案Bを提案していたが、上記の評価を踏まえて、シフトアプローチに修正を行う新たな「相対的なシフトアプローチ(Relative shift approach)」を提案した。

相対的なシフトアプローチ

𝑟𝑡𝑢𝑝(𝑚)= 𝑟𝑡(𝑚)×(1 +𝑠𝑚𝑢𝑝)+𝑏𝑚𝑢𝑝

𝑟𝑡𝑑𝑜𝑤𝑛(𝑚)= 𝑟𝑡(𝑚)×(1−𝑠𝑚𝑑𝑜𝑤𝑛)−𝑏𝑚𝑑𝑜𝑤𝑛

ここに、mは満期、𝑏𝑚𝑢𝑝と𝑠𝑚𝑢𝑝は802項の表で与えられ、𝑏𝑚𝑑𝑜𝑤𝑛と𝑠𝑚𝑑𝑜𝑤𝑛は804項の表で与えられる。

このアプローチは、異なる利回り環境における適切な金利リスクをモデル化する単純かつリスク感応的なアプローチであるとしている。なお、この新しい方法による影響は、特に負債キャッシュフローが金利水準に依存する企業の場合に重要で、低利回り環境にさらされている生命保険会社の場合、ソルベンシー比率に対する平均的な影響は約14%ポイント(ソルベンシー比率が216%から202%に低下)と推定されている。

これを受けて、今回の変更による影響の大きさを考慮して、以下の内容の段階的な実施を提案している。

(1) 下向きのショックのみが段階的に実施される。

(2) 段階的実施は3年を超えてはならない。

(3) 特定通貨の金利の期間構造の低下のリスクを計算する場合、会社は以下に従わなければならない。

i. 現行の標準式アプローチに基づいて(すなわち、委任規則第167条の現行規定に基づいて)、基本的なリスクフリー金利の低下を決定する。

ii.上記のシフトアプローチに基づいて、基本的なリスクフリー金利の低下を決定する。

iii.それぞれの満期ごとに決定された基本的なリスクフリー金利の瞬間的な低下から生じる基本的な自己資本の損失を計算する:

・ iと同じ、プラス ii. とi の間の差異の1/3 初年度

・ iと同じ、プラス ii. とi の間の差異の2/3 次年度

・ ii.と同じ 第3年度

799.金利リスクの資本要件を計算する現行のアプローチがリスクの深刻な過小評価を招くことを示す強力な証拠が集められた。

・委任規則のストレスによってもたらされたものよりもはるかに強い金利変動の現実

・現実はレートが引き続き低下することが証明されているが。 現在のアプローチが負のレートのストレスをかけていないという事実

・内部モデル使用者が金利リスクを測定する方法は、現在の標準式から大きく外れている。

・提案の影響評価は、リスクが重要であり、現行の資本要件が十分ではないことを示している。

・現在のアプローチには重大な欠陥があるというステークホルダーの間で幅広い合意がある。

800.EIOPAは、金利リスクの委任規則で提供されている現在のショックは、ソルベンシーⅡ指令第101条(3)の要件を満たしていないと考えている。したがって、EIOPAは、この意図しない技術的不整合を修正し、金利リスクの資本要件が委任規則で計算される方法を変更することを欧州委員会に強く勧告する。

801.EIOPAは、そのパラメータが満期の関数によって異なる、相対的なシフトアプローチを用いて標準式における金利リスクをモデル化することを勧告する。シフトアプローチは内部モデル使用者によって広く使用されており、多くのステークホルダーは、コンサルテーション段階では、これが金利リスクを測定するための堅牢でリスク感応的な方法であると主張している。

802.所与の通貨に対する増加した期間構造は、以下に等しい。

𝑟𝑡𝑢𝑝(𝑚)= 𝑟𝑡(𝑚)×(1 +𝑠𝑚𝑢𝑝)+𝑏𝑚𝑢𝑝

ここで、𝑟𝑡(𝑚)は、対応する通貨のリスクフリーレート、mは満期、𝑏𝑚𝑢𝑝と𝑠𝑚𝑢𝑝は次の表で与えられる。

803.上記の表に記載されていない満期については、𝑠𝑚𝑢𝑝と𝑏𝑚𝑢𝑝 の値は直線補間される。満期が1年未満の場合、𝑠𝑚𝑢𝑝と𝑏𝑚𝑢𝑝 の値はそれぞれ61%と2.14%になる。60年より長い満期については、𝑏𝑚𝑢𝑝 の値は0%とする。90年より長い満期については、𝑠𝑚𝑢𝑝 の値は20%とする。

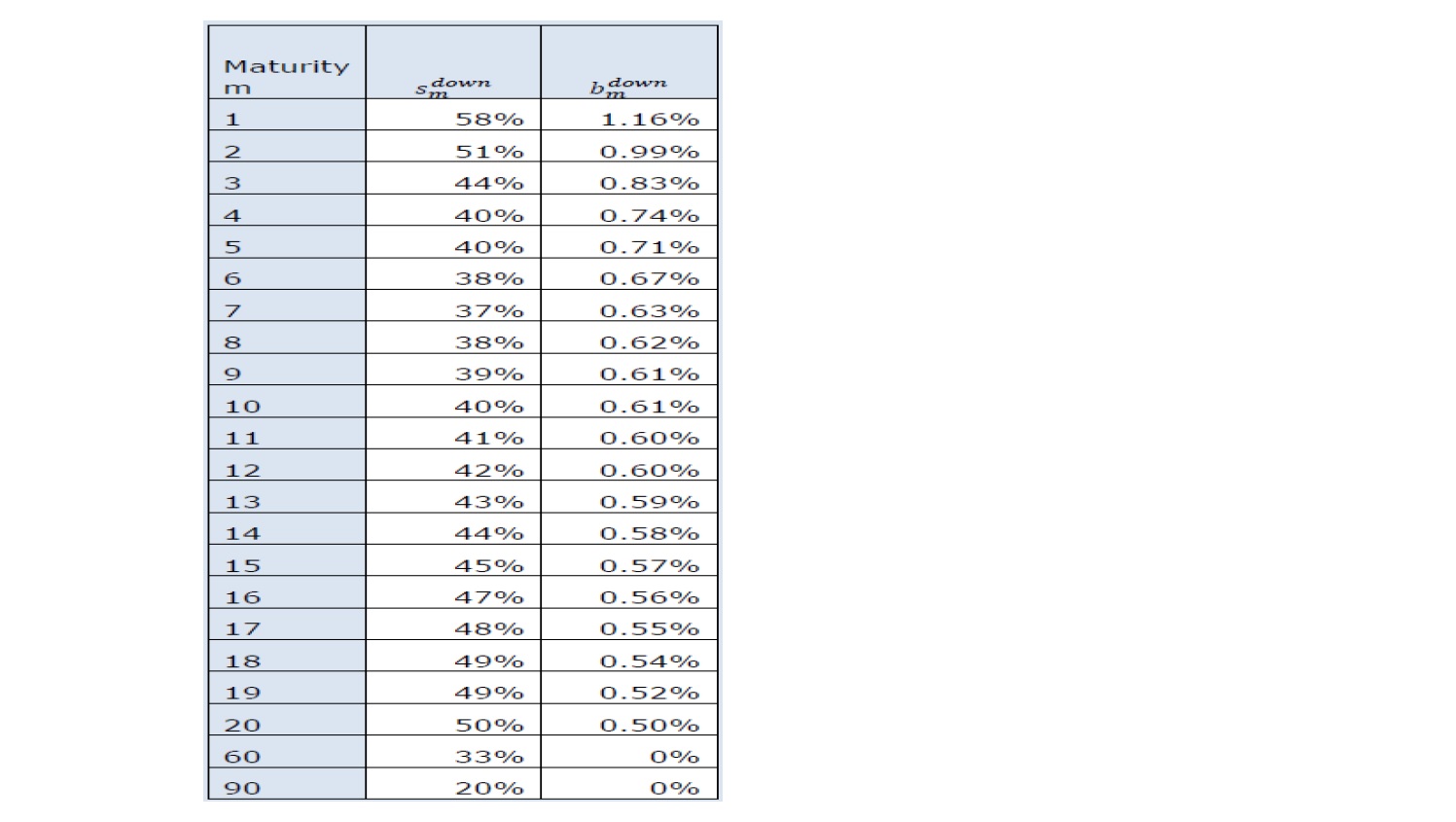

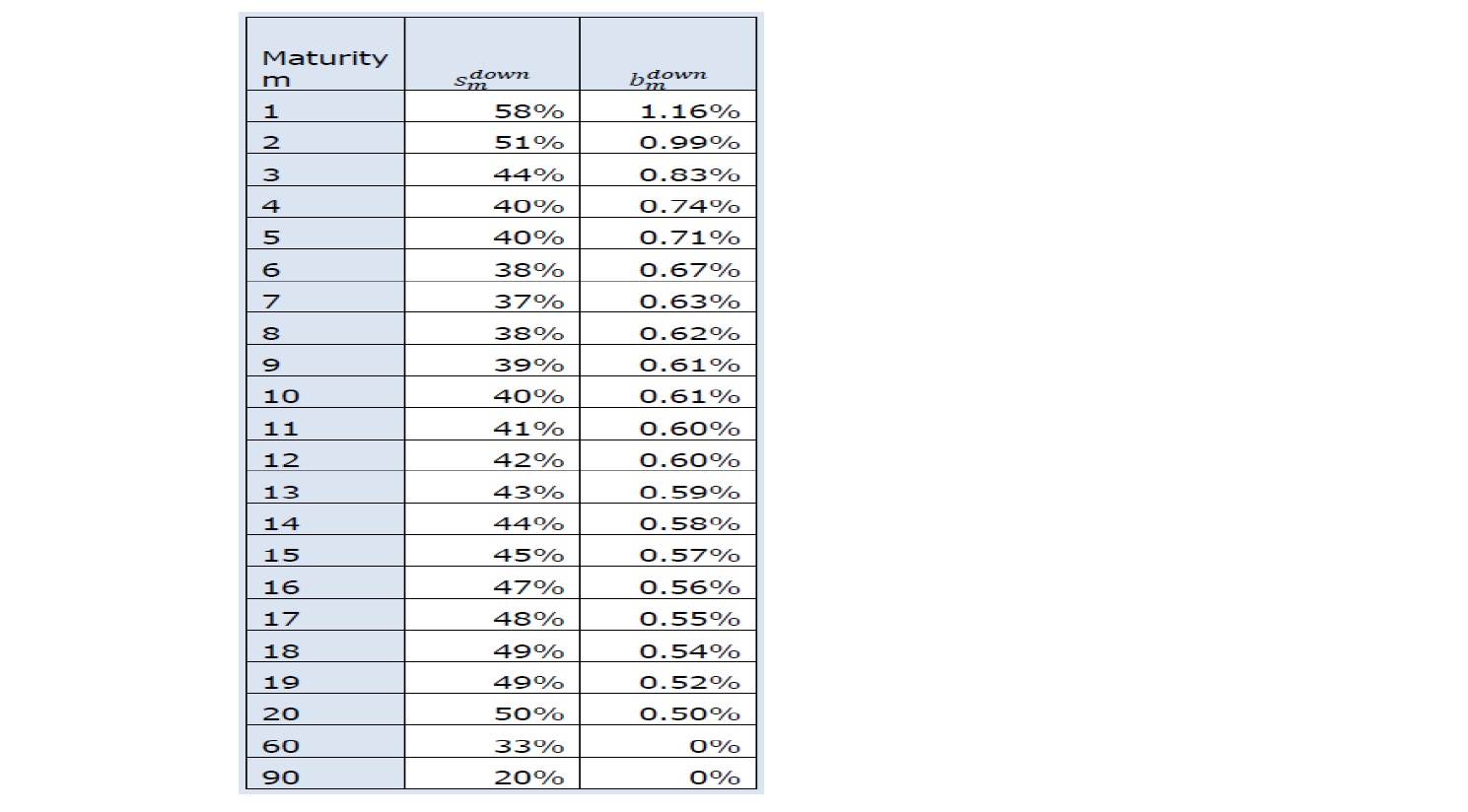

804.所与の通貨に対する減少した期間構造は、以下に等しい。

𝑟𝑡𝑑𝑜𝑤𝑛(𝑚)= 𝑟𝑡(𝑚)×(1−𝑠𝑚𝑑𝑜𝑤𝑛)−𝑏𝑚𝑑𝑜𝑤𝑛

ここに、mは満期、𝑏𝑚𝑑𝑜𝑤𝑛と𝑠𝑚𝑑𝑜𝑤𝑛は次の表で与えられる。

805.上記の表に記載されていない満期については、smdownと𝑏𝑚𝑑𝑜𝑤𝑛 の値は直線補間される。満期が1年未満の場合、smdownと𝑏𝑚𝑑𝑜𝑤𝑛 の値はそれぞれ58%と1.16%になる。60年より長い満期については、𝑏𝑚𝑑𝑜𝑤𝑛 の値は0%とする。90年より長い満期の場合、smdownの値は20%に等しくなる。

806.新しい方法論の影響は、特定の情報要求に基づいて分析されている。この方法の影響は、特に負債キャッシュフローが金利水準に依存する会社の場合、重要である。低利回り環境にさらされている生命保険会社の場合、ソルベンシー比率に対する平均的な影響は約14%ポイント(ソルベンシー比率216%からソルベンシー比率202%)であると見積もられている。

807.影響は、現在の資本要件が不適切であり、特に金利が低下するリスクを捉えていないことを示している。

808.重要な影響を考慮して、EIOPAは、そのようなアプローチが委任規則において段階的に実施されることを勧告する。EIOPAは、アプローチの段階的導入中に全ての満期及び通貨について堅実な方法で金利リスクを評価することを確実にするために、今後3年間にその提案を段階的に導入することを推奨している。3年後、実施5年後に欧州委員会が行うことが求められているソルベンシーⅡの見直しの一環として、金利リスクの資本要件及びその影響が評価される必要がある。

809.提案された段階的な実施は以下の通りである:

・下向きのショックのみが段階的に実施される。

・段階的実施は3年を超えてはならない。

・特定の通貨の金利の期間構造の低下のリスクを計算する場合、会社は以下に従わなければならない。

i. 現行の標準式アプローチに基づいて(すなわち、委任規則第167条の現行規定に基づいて)、基本的なリスクフリー金利の低下を決定する。

ii.上記のシフトアプローチに基づいて、基本的なリスクフリー金利の低下を決定する。

iii.それぞれの満期ごとに決定された基本的なリスクフリー金利の瞬間的な低下から生じる基本的な自己資本の損失を計算する:

・ iと同じ、プラス ii. とi の間の差異の1/3 初年度

・ iと同じ、プラス ii. とi の間の差異の2/3 次年度

・ ii.と同じ 第3年度

(2018年03月28日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年10月30日

米FOMC(25年10月)-市場予想通り、政策金利を▲0.25%引き下げ。バランスシート縮小を12月1日で終了することも決定 -

2025年10月30日

試練の5年に踏み出す中国(後編)-「第15次五カ年計画」建議にみる、中国のこれからの針路 -

2025年10月30日

潜在成長率は変えられる-日本経済の本当の可能性 -

2025年10月30日

米国で進む中間期の選挙区割り変更-26年の中間選挙を見据え、与野党の攻防が激化 -

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EIOPAがソルベンシーIIレビューに関する第2の助言セットを欧州委員会に提出(2)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EIOPAがソルベンシーIIレビューに関する第2の助言セットを欧州委員会に提出(2)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.