- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EIOPAがソルベンシーIIレビューに関する第2の助言セットを欧州委員会に提出(2)

2018年03月28日

EIOPAがソルベンシーIIレビューに関する第2の助言セットを欧州委員会に提出(2)

文字サイズ

- 小

- 中

- 大

1―はじめに

ソルベンシーIIのレビューに関して、EIOPA(欧州保険年金監督局)は、2018年2月28日に、「ソルベンシーII委任規則の特定項目に関する欧州委員会へのEIOPAの第2の助言セット」(以下、「第2の助言セット」という)をまとめて、欧州委員会に提出した1、と公表した。

前回の基礎研レポート「EIOPAがソルベンシーIIレビューに関する第2の助言セットに関する第2の助言セットを欧州委員会に提出(1)」(2018.3.26)では、この第2の助言セットについて、その全体概要とEIOPAによる助言のうち、保険引受けリスクに関係する項目について報告した。

今回と次回のレポートでは、資産運用に関係する項目について報告する。

1 プレスリリース:https://eiopa.europa.eu/Publications/Press%20Releases/EIOPA%20recommends%20further%20simplifications%20to%20the%20calculation%20of%20insurers%27%20capital%20requirements.pdf

報告書:https://eiopa.europa.eu/Publications/Consultations/EIOPA-18-075-EIOPA_Second_set_of_Advice_on_SII_DR_Review.pdf

前回の基礎研レポート「EIOPAがソルベンシーIIレビューに関する第2の助言セットに関する第2の助言セットを欧州委員会に提出(1)」(2018.3.26)では、この第2の助言セットについて、その全体概要とEIOPAによる助言のうち、保険引受けリスクに関係する項目について報告した。

今回と次回のレポートでは、資産運用に関係する項目について報告する。

1 プレスリリース:https://eiopa.europa.eu/Publications/Press%20Releases/EIOPA%20recommends%20further%20simplifications%20to%20the%20calculation%20of%20insurers%27%20capital%20requirements.pdf

報告書:https://eiopa.europa.eu/Publications/Consultations/EIOPA-18-075-EIOPA_Second_set_of_Advice_on_SII_DR_Review.pdf

2―今回のEIOPAによる第2の助言セットの具体的内容-資産運用関係(その1)-

この章では、EIOPAによる欧州委員会への助言内容のうち、資産運用に関係する項目(前回の基礎研レポートの2―2|の24項目のうちのVIIからX)について報告する。なお、これらの項目に関する欧州委員会からの助言要求内容及びEIOPAが2017年11月6日に公表した「ソルベンシーII委任規則の特定項目に関する欧州委員会へのEIOPAの第2の助言セットに関するコンサルテーション・ペーパー」(以下、「CP」と言う)2での助言内容については、基礎研レポート「EIOPAがソルベンシーIIレビューに関する第2の助言セットについてのCPを公表(2)-欧州委員会に対する助言内容-」(2017.12.18)で報告しているので、このレポートも参照していただくことにして、今回の一連のレポートでは詳しくは説明していない。

前回のレポートで述べたように、今回のEIOPAの最終の第2の助言セットの助言内容については、いくつかの点でCPからの変更がなされ、また新たな助言の追加も行われている。報告書の助言に関する記載内容の変更点については、基本的には「新規追加は下線付き、削除は元のCPの記述を括弧〔 〕書き、変更は変更後に下線を付けて変更前のCPを括弧( )書き」としている。ただし、「記載内容の変更点をこれらで示すことが容易でない場合には、項番号に下線」等して、適宜対応することとしている。

前回のレポートで述べたように、今回のEIOPAの最終の第2の助言セットの助言内容については、いくつかの点でCPからの変更がなされ、また新たな助言の追加も行われている。報告書の助言に関する記載内容の変更点については、基本的には「新規追加は下線付き、削除は元のCPの記述を括弧〔 〕書き、変更は変更後に下線を付けて変更前のCPを括弧( )書き」としている。ただし、「記載内容の変更点をこれらで示すことが容易でない場合には、項番号に下線」等して、適宜対応することとしている。

1|VII.金利リスク

(1)CPで検討されていたアプローチとその概要

EIOPAは、マイナス金利を伴う低利回り環境下で金利リスクを測定するには、現行の相対的アプローチは不適切であるとして、以下の3つの潜在的アプローチを分析していた。

1.シフトアプローチ

2.静的なフロア付きの最小ショックアプローチ

3.組み合わせアプローチ

現行の相対的アプローチと上記の3つのアプローチの概要は、以下の通りである。

0.相対的アプローチ(relative approach)

シフトは現在の金利の割合で計算される。ただし、上方のシフトには1%の下限があるが。下方のシフトに下限はない。さらにマイナスの金利は下方にストレスをかけない。

算式で表すと、上方へのシフトをr𝑡𝑢𝑝、下方へのシフトを𝑟𝑡𝑑𝑜𝑤𝑛で表すと、以下の通りとなる。

r𝑡𝑢𝑝=max {𝑟𝑡 (1+𝑠𝑢𝑝),𝑟𝑡+1%}

𝑟𝑡𝑑𝑜𝑤𝑛=min {𝑟𝑡(1−𝑠𝑑𝑜𝑤𝑛),𝑟𝑡}

1.シフトアプローチ(Shifted approach)

第1ステップで、現在の金利が上方にシフトされるように機能する。第2ステップでは、このシフトされたスポットレートに基づいて、相対的なストレスが実行される。最後に、相対的にストレスが与えられシフトされたスポットレートは、同じ初期シフト量だけ下方にシフトされる。

𝑟𝑡𝑢𝑝 =(𝑟𝑡 − 𝜃) ×(1 +𝑠𝑠ℎ𝑖𝑓𝑡,𝑢𝑝(𝜃) )+ 𝜃

𝑟𝑡𝑑𝑜𝑤𝑛 =(𝑟𝑡 − 𝜃) ×(1−𝑠𝑠ℎ𝑖𝑓𝑡,𝑑𝑜𝑤𝑛(𝜃)) + 𝜃

ここに、𝜃は潜在的に満期に依存するシフトベクトルで、𝑠𝑠ℎ𝑖𝑓𝑡,𝑢𝑝(𝜃)と𝑠𝑠ℎ𝑖𝑓𝑡,𝑑𝑜𝑤𝑛(𝜃)は相対的なストレスファクターであり、それ自体がシフトベクトル𝜃に依存する。

2.静的なフロア付きの最小ショックアプローチ(A symmetric 200 basis point (bps) minimum shock with a static interest rate floor)

基本的には200bpsの最小ショックを与えつつ、フロアレートも設定する形で、期間mに応じて、以下の通りに設定される。

𝑟𝑡𝑑𝑜𝑤𝑛,𝑚𝑖𝑛𝑠ℎ𝑜𝑐𝑘 = max (𝑓𝑙𝑜𝑜𝑟(𝑚),min [𝑟𝑡(𝑚) − 2% ; 𝑟𝑡(𝑚) ×(1 − 𝑠𝑑𝑜𝑤𝑛(𝑚))])

𝑟𝑡𝑢𝑝,𝑚𝑖𝑛𝑠ℎ𝑜𝑐𝑘 = max [𝑟𝑡(𝑚) + 2% ; 𝑟𝑡(𝑚) × (1 + 𝑠𝑢𝑝(𝑚))]

ここで、絶対的な最小ショックは、20年目以降、90年で0%に達するまで、直線的に減少する。また、上方の200bpsの最小ショックを維持しつつ、フロア付きで設定されるが、フロアとしての最低金利は、満期1年で-2%、20年以上の満期で-1%、満期1年から20年の間は直線補間で設定される。

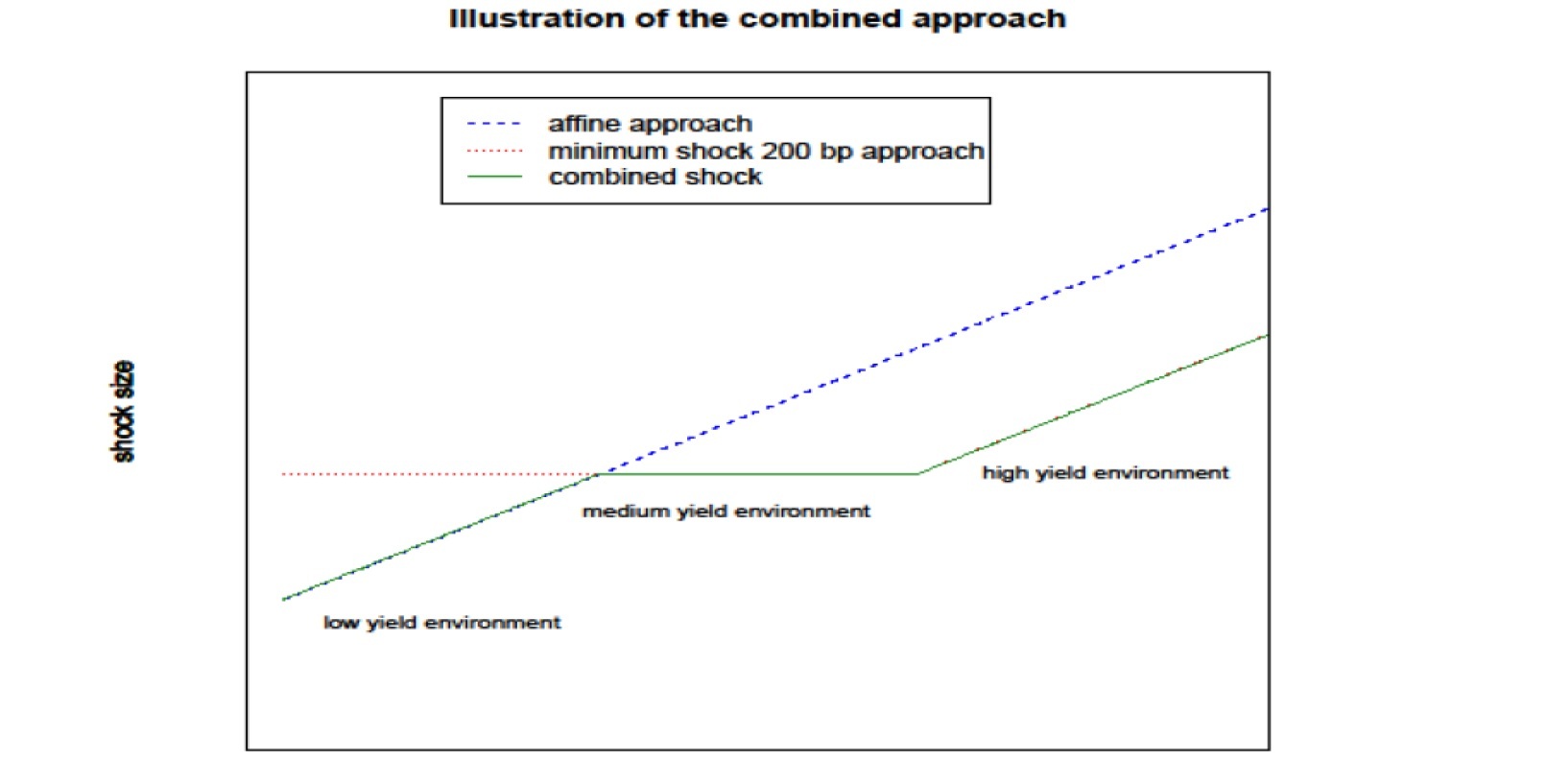

3.組み合わせアプローチ(A combined approach)

低利回り環境下では、擬似ストレス(affine stress)が適用され、中程度の利回り環境下では、パラレルな200bpsのストレスが適用される。一方、高利回り環境下では純粋に相対的なストレスが優先される。

擬似ストレスは以下の通りに設定される。

𝑟𝑡𝑑𝑜𝑤𝑛,𝑎𝑓𝑓𝑖𝑛𝑒(𝑚) = min (𝑟𝑡(𝑚), 𝑟𝑡(𝑚) (1− 𝑠𝑑𝑜𝑤𝑛(𝑚))) − 1%

𝑟𝑡𝑢𝑝,𝑎𝑓𝑓𝑖𝑛𝑒(𝑚) = max (𝑟(𝑚), 𝑟𝑡(𝑚)(1 + 𝑠𝑢𝑝(𝑚))) + 1.4%

ここで、非対称的な追加的なストレス要素である-1%と+1.4%については、20年目以降、90年で0%に達するまで、直線的に減少する。

組み合わせショックは、この擬似ストレスと「2.静的なフロア付きの最小ショックアプローチ」との大小関係チェック(下方は小さい方、上方は大きい方)を行って設定される。

𝑟𝑡𝑑𝑜𝑤𝑛,𝑐𝑜𝑚𝑏𝑖𝑛𝑒𝑑(𝑚) = max (𝑟𝑡𝑑𝑜𝑤𝑛,𝑎𝑓𝑓𝑖𝑛𝑒(𝑚) ; 𝑟𝑡𝑑𝑜𝑤𝑛,𝑚𝑖𝑛𝑠ℎ𝑜𝑐𝑘(𝑚))

𝑟𝑡𝑢𝑝,𝑐𝑜𝑚𝑏𝑖𝑛𝑒𝑑(𝑚) = min (𝑟𝑡𝑢𝑝,𝑎𝑓𝑓𝑖𝑛𝑒(𝑚) ; 𝑟𝑡𝑢𝑝,𝑚𝑖𝑛𝑠ℎ𝑜𝑐𝑘(𝑚))

下の図(CPより抜粋)は、この組み合わせアプローチがどのようにワークするのかを示している(x軸は金利、y軸は絶対ショック)。

(1)CPで検討されていたアプローチとその概要

EIOPAは、マイナス金利を伴う低利回り環境下で金利リスクを測定するには、現行の相対的アプローチは不適切であるとして、以下の3つの潜在的アプローチを分析していた。

1.シフトアプローチ

2.静的なフロア付きの最小ショックアプローチ

3.組み合わせアプローチ

現行の相対的アプローチと上記の3つのアプローチの概要は、以下の通りである。

0.相対的アプローチ(relative approach)

シフトは現在の金利の割合で計算される。ただし、上方のシフトには1%の下限があるが。下方のシフトに下限はない。さらにマイナスの金利は下方にストレスをかけない。

算式で表すと、上方へのシフトをr𝑡𝑢𝑝、下方へのシフトを𝑟𝑡𝑑𝑜𝑤𝑛で表すと、以下の通りとなる。

r𝑡𝑢𝑝=max {𝑟𝑡 (1+𝑠𝑢𝑝),𝑟𝑡+1%}

𝑟𝑡𝑑𝑜𝑤𝑛=min {𝑟𝑡(1−𝑠𝑑𝑜𝑤𝑛),𝑟𝑡}

1.シフトアプローチ(Shifted approach)

第1ステップで、現在の金利が上方にシフトされるように機能する。第2ステップでは、このシフトされたスポットレートに基づいて、相対的なストレスが実行される。最後に、相対的にストレスが与えられシフトされたスポットレートは、同じ初期シフト量だけ下方にシフトされる。

𝑟𝑡𝑢𝑝 =(𝑟𝑡 − 𝜃) ×(1 +𝑠𝑠ℎ𝑖𝑓𝑡,𝑢𝑝(𝜃) )+ 𝜃

𝑟𝑡𝑑𝑜𝑤𝑛 =(𝑟𝑡 − 𝜃) ×(1−𝑠𝑠ℎ𝑖𝑓𝑡,𝑑𝑜𝑤𝑛(𝜃)) + 𝜃

ここに、𝜃は潜在的に満期に依存するシフトベクトルで、𝑠𝑠ℎ𝑖𝑓𝑡,𝑢𝑝(𝜃)と𝑠𝑠ℎ𝑖𝑓𝑡,𝑑𝑜𝑤𝑛(𝜃)は相対的なストレスファクターであり、それ自体がシフトベクトル𝜃に依存する。

2.静的なフロア付きの最小ショックアプローチ(A symmetric 200 basis point (bps) minimum shock with a static interest rate floor)

基本的には200bpsの最小ショックを与えつつ、フロアレートも設定する形で、期間mに応じて、以下の通りに設定される。

𝑟𝑡𝑑𝑜𝑤𝑛,𝑚𝑖𝑛𝑠ℎ𝑜𝑐𝑘 = max (𝑓𝑙𝑜𝑜𝑟(𝑚),min [𝑟𝑡(𝑚) − 2% ; 𝑟𝑡(𝑚) ×(1 − 𝑠𝑑𝑜𝑤𝑛(𝑚))])

𝑟𝑡𝑢𝑝,𝑚𝑖𝑛𝑠ℎ𝑜𝑐𝑘 = max [𝑟𝑡(𝑚) + 2% ; 𝑟𝑡(𝑚) × (1 + 𝑠𝑢𝑝(𝑚))]

ここで、絶対的な最小ショックは、20年目以降、90年で0%に達するまで、直線的に減少する。また、上方の200bpsの最小ショックを維持しつつ、フロア付きで設定されるが、フロアとしての最低金利は、満期1年で-2%、20年以上の満期で-1%、満期1年から20年の間は直線補間で設定される。

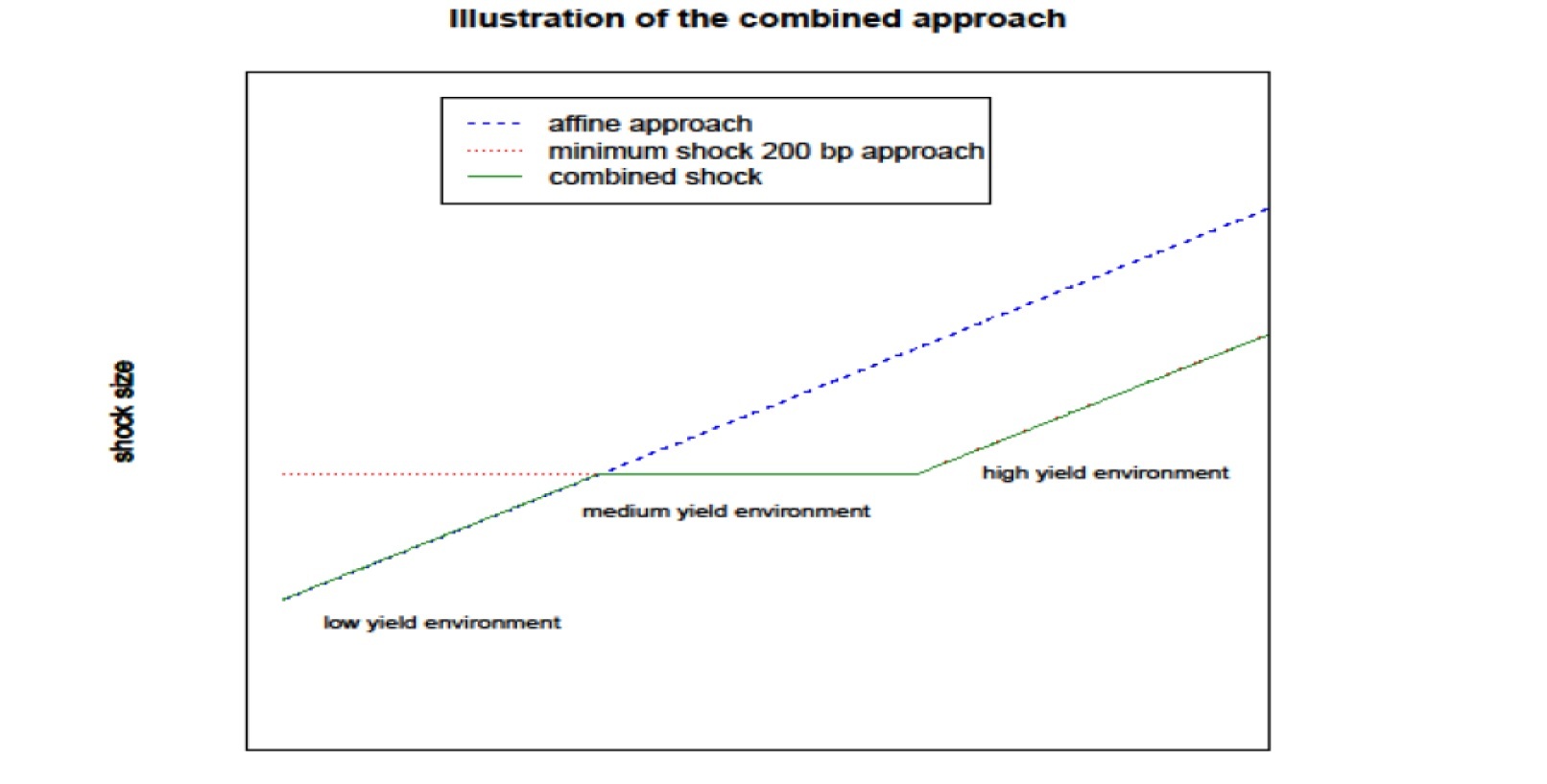

3.組み合わせアプローチ(A combined approach)

低利回り環境下では、擬似ストレス(affine stress)が適用され、中程度の利回り環境下では、パラレルな200bpsのストレスが適用される。一方、高利回り環境下では純粋に相対的なストレスが優先される。

擬似ストレスは以下の通りに設定される。

𝑟𝑡𝑑𝑜𝑤𝑛,𝑎𝑓𝑓𝑖𝑛𝑒(𝑚) = min (𝑟𝑡(𝑚), 𝑟𝑡(𝑚) (1− 𝑠𝑑𝑜𝑤𝑛(𝑚))) − 1%

𝑟𝑡𝑢𝑝,𝑎𝑓𝑓𝑖𝑛𝑒(𝑚) = max (𝑟(𝑚), 𝑟𝑡(𝑚)(1 + 𝑠𝑢𝑝(𝑚))) + 1.4%

ここで、非対称的な追加的なストレス要素である-1%と+1.4%については、20年目以降、90年で0%に達するまで、直線的に減少する。

組み合わせショックは、この擬似ストレスと「2.静的なフロア付きの最小ショックアプローチ」との大小関係チェック(下方は小さい方、上方は大きい方)を行って設定される。

𝑟𝑡𝑑𝑜𝑤𝑛,𝑐𝑜𝑚𝑏𝑖𝑛𝑒𝑑(𝑚) = max (𝑟𝑡𝑑𝑜𝑤𝑛,𝑎𝑓𝑓𝑖𝑛𝑒(𝑚) ; 𝑟𝑡𝑑𝑜𝑤𝑛,𝑚𝑖𝑛𝑠ℎ𝑜𝑐𝑘(𝑚))

𝑟𝑡𝑢𝑝,𝑐𝑜𝑚𝑏𝑖𝑛𝑒𝑑(𝑚) = min (𝑟𝑡𝑢𝑝,𝑎𝑓𝑓𝑖𝑛𝑒(𝑚) ; 𝑟𝑡𝑢𝑝,𝑚𝑖𝑛𝑠ℎ𝑜𝑐𝑘(𝑚))

下の図(CPより抜粋)は、この組み合わせアプローチがどのようにワークするのかを示している(x軸は金利、y軸は絶対ショック)。

(2)CPにおける各アプローチの分析の結果と評価

分析の結果、過去のデータとの比較から得られた結果を踏まえて、シフトアプローチは、一定の金利環境下における実質金利リスクを過小評価する可能性がある重大なリスクがあることから、十分に慎重な方法で金利リスクをモデル化する適切な候補とはみなさなかった。

残りの2つのアプローチを、それぞれ提案A(静的なフロア付きの最小ショックアプローチ)及び提案B(組み合わせアプローチ)として、マイナス金利を伴う低利回り環境下における現行のアプローチの欠点を緩和する、現在の方法論に対するシンプルかつ適切な調整とみなした。

提案Aの利点としては、(1)非常にシンプルなアプローチであり、全ての通貨に適用でき、より頻繁な再較正を要求されない、(2)過去のデータとの比較で十分な実績を示しており、金利シナリオにおいて金利リスクの対称的な過小評価をもたらさない、点が挙げられている。一方で、低金利環境では、最小ショックの導入が、過度に保守的なアプローチにつながることになる。

提案Bの利点としては、(1)モデルが比較的単純で、過去のデータと比較して十分な実績を示している、(2)擬似ストレスは過去のデータに基づいて推定されるため、部分的にデータ主導型である、(3)金利の進展を調整する黙示的で動的な下限を含んでおり、結果として、過度にマイナスの金利を回避するために静的な下限を設定する必要がない、(4)モデルは、特に低金利環境下でリスク感応度が高く、低利回り環境における金利の過去の動きは擬似形に従う傾向がある、が挙げられている。

分析の結果、過去のデータとの比較から得られた結果を踏まえて、シフトアプローチは、一定の金利環境下における実質金利リスクを過小評価する可能性がある重大なリスクがあることから、十分に慎重な方法で金利リスクをモデル化する適切な候補とはみなさなかった。

残りの2つのアプローチを、それぞれ提案A(静的なフロア付きの最小ショックアプローチ)及び提案B(組み合わせアプローチ)として、マイナス金利を伴う低利回り環境下における現行のアプローチの欠点を緩和する、現在の方法論に対するシンプルかつ適切な調整とみなした。

提案Aの利点としては、(1)非常にシンプルなアプローチであり、全ての通貨に適用でき、より頻繁な再較正を要求されない、(2)過去のデータとの比較で十分な実績を示しており、金利シナリオにおいて金利リスクの対称的な過小評価をもたらさない、点が挙げられている。一方で、低金利環境では、最小ショックの導入が、過度に保守的なアプローチにつながることになる。

提案Bの利点としては、(1)モデルが比較的単純で、過去のデータと比較して十分な実績を示している、(2)擬似ストレスは過去のデータに基づいて推定されるため、部分的にデータ主導型である、(3)金利の進展を調整する黙示的で動的な下限を含んでおり、結果として、過度にマイナスの金利を回避するために静的な下限を設定する必要がない、(4)モデルは、特に低金利環境下でリスク感応度が高く、低利回り環境における金利の過去の動きは擬似形に従う傾向がある、が挙げられている。

(2018年03月28日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年10月30日

米FOMC(25年10月)-市場予想通り、政策金利を▲0.25%引き下げ。バランスシート縮小を12月1日で終了することも決定 -

2025年10月30日

試練の5年に踏み出す中国(後編)-「第15次五カ年計画」建議にみる、中国のこれからの針路 -

2025年10月30日

潜在成長率は変えられる-日本経済の本当の可能性 -

2025年10月30日

米国で進む中間期の選挙区割り変更-26年の中間選挙を見据え、与野党の攻防が激化 -

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EIOPAがソルベンシーIIレビューに関する第2の助言セットを欧州委員会に提出(2)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EIOPAがソルベンシーIIレビューに関する第2の助言セットを欧州委員会に提出(2)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.