- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EIOPAがソルベンシーIIレビューに関する第2の助言セットを欧州委員会に提出(1)

EIOPAがソルベンシーIIレビューに関する第2の助言セットを欧州委員会に提出(1)

文字サイズ

- 小

- 中

- 大

EIOPAのプレスリリース資料によれば、今回の第2の助言セットは、以下のように特徴付けられている。

(1) ソルベンシー資本要件(SCR)標準式に関する、欧州委員会への第2のそして最終の助言セットである。

(2) EIOPAは資本要件の計算の簡素化と改善を助言している。

(3) EIOPAの目標は、保険業界に、比例的で、技術的に堅牢で、リスク感応的で整合的な監督体制を確保することである。

EIOPAによるプレスリリース7は、以下の通りである。

2018年2月28日

EIOPAは、保険者の資本要件の算定にさらなる簡素化を勧告する

・EIOPAは、ソルベンシー資本要件(SCR)標準式に関して、欧州委員会に、第2のそして最終の助言セットを発行する

・EIOPAは資本要件の計算をさらに簡素化し改善することを勧告する

・EIOPAの究極の目的は、保険部門の比例的で技術的に堅牢で、リスクに感応的で整合的な監督体制を確保することである

フランクフルト、2018年2月28日 - 今日、欧州保険年金監督局(EIOPA)は、欧州委員会に第2のそして最終の助言を提出した。以前は、EIOPAは2017年10月に欧州委員会に第1の助言セットを提出した。

保険業界やより広範な環境における進展を反映して、EIOPAは、改訂された較正、簡素化及び必要に応じてより大きな監督コンバージェンスを達成するための提案の組み合わせを推奨している。より最新のデータが利用できるようになることで、自然カタストロフィリスク、介護、医療費及び訴訟費用リスクなど、多くの改訂された較正が求められる。

EIOPAは、自然、人為的、健康カタストロフィ、特に火災リスクと大量事故の計算をさらに簡素化するよう勧告している。他の簡素化には、基礎となる投資へのルックスルーの取扱が含まれる。未格付債務及び非上場株式の取扱に関して、EIOPAは状況を概説し、これらの重要な資産クラスが格付債務及び上場株式と同じ取扱にすることができる場合の財務比率などの客観的基準を勧告している。

金利リスクの計算の分野では、現在のアプローチがマイナス金利に対応せず、金利が低い場合には有効でなく、EIOPAはマイナス金利などの最近の証拠を考慮した新しい較正を推奨している。いくつかの分野では、最近の進展の分析は、較正を変更する十分な理由を提供しない。それは死亡及び長寿リスクの場合であるが、リスクマージンの重要な要素のうちの後者である資本コストについても同様である。 リスクマージンの他の要素は、2021年に予定されているソルベンシーII制度の今後の全体的なレビューで評価されるべきである。

25%の異なる監督実務を示した繰延税金の損失吸収能力(LAC DT)の分析のフォローアップとして、EIOPAは、柔軟性と監督当局のコンバージェンスを促進することとの合理的なバランスを取る一連の重要な原則を開発した。 例えば、これらの原則は、信憑性のある証拠に基づいた損失後の将来利益を予測するための前提を特定している。

助言には、両方の助言セットの全体的な影響を考慮し、この第2の助言の要素の評価を提供する完全な影響評価が添付されている。また、2016年のテストの開始以来のステークホルダーの集中的な関与も反映している。

EIOPA会長のGabriel Bernardino氏は、以下のように述べている。「EIOPAの目標は、技術的不整合を排除すると同時に、ソルベンシーIIが目的に適合し、比例的で、技術的に堅牢で、リスク感応的かつ整合的であることを確実にするために、監督体制を簡素化することである。経済情勢の変化に伴い、資本要件に対する提案された調整が必要となる。SCRレビューで、EIOPAはソルベンシーII体制の厳密で証拠に基づいた透明なレビューを開始した。」

助言とよくある質問は、EIOPAのウェブサイトから入手できる。

3―今回のEIOPAによる第2の助言セットの具体的内容-保険引受けリスク関係-

今回のEIOPAの最終の第2の助言セットの助言内容については、いくつかの点でCPからの変更がなされ、また新たな助言の追加も行われている。報告書の助言に関する記載内容の変更点については、基本的には「新規追加は下線付き、削除は元のCPの記述を括弧〔 〕書き、変更は変更後に下線を付けて変更前のCPを括弧( )書き」としている。ただし、「記載内容の変更点をこれらで示すことが容易でない場合には、項番号に下線」等して、適宜対応することとしている。

EIOPAは、以下の5つの事業ラインについて、損害保険の保険料及び準備金リスクの標準偏差のための再較正テストが必要であることを確認し、較正の変更を提案している。なお、最終の助言では、CPでの提案からは一部修正を行っている。

・医療費(委任規則の附属書Iの事業ライン1)(図表では、HMSと表示(以下、同様))、

・信用保証(事業ライン9)(CS)

・介護(事業ライン11)(AS)

・訴訟費用(事業ライン10)(LE)

・労働者災害補償(事業ライン3)(HWC)

損害保険の保険料及び準備金リスクの標準偏差については、2011年にJWG(Joint Working Group)によって実施された初期較正の数値と2017年に実施された3つの方法が検討された。3つの方法とは、(1)会社アプローチ又は保険契約者アプローチによる方法1、(2)保険契約者アプローチを用いた国レベルの方法2、(3)USP(会社固有のパラメータ)を言う。なお、「会社アプロ―チ」とは、少なくともポートフォリオの65%が少なくとも99.5%の保証水準でカバーされる方式で、「保険契約者アプローチは」、規模で少なくとも95%の保険契約者が少なくとも99.5%の保証水準でカバーされる方式を言う。

これらの方法を検討した結果、最終的には標準式の較正を導出するために使用された方法と同じ方法2、すなわち保険契約者アプローチを用いた国レベルでの正規シグマの集計に基づいて得られた数値を使用することとしている。

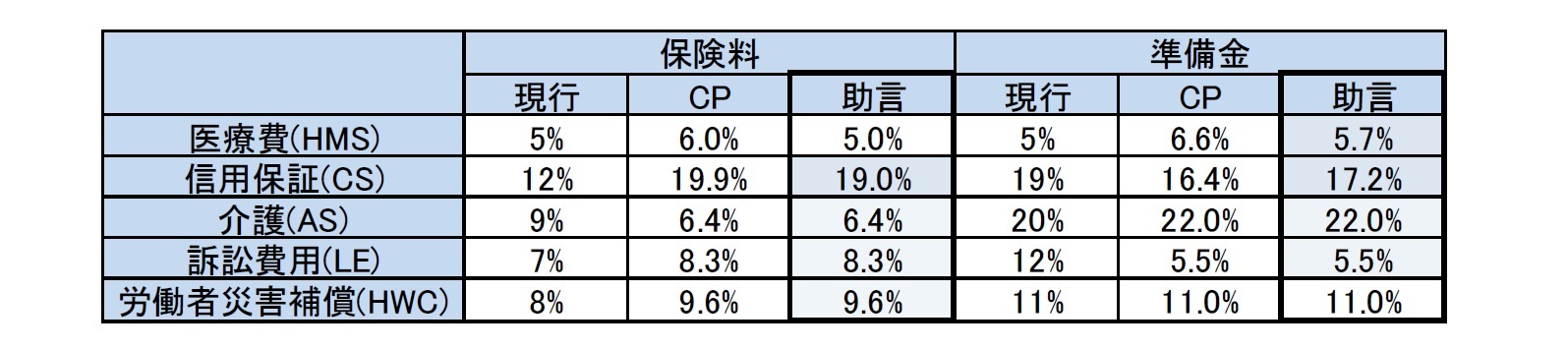

これにより、医療費については、保険料リスクは現行の5%が維持(CPでは6.0%に引き上げ)されるが、準備金リスクは現行の5%から5.7%(CPでは6.6%)に引き上げられる。信用保証については、保険料リスクは現行の12%から19.0%(CPでは19.9%)に大幅に引き上げられるが、一方で準備金リスクは現行の19%から17.2%(CPでは16.4%)に引き下げられ、一定程度バランスが図られた形になる。介護についても、保険料リスクは現行の9%から6.4%に引き下げられるが、一方で準備金リスクは現行の20%から22.0%に引き上げられる。訴訟費用については、保険料リスクは現行の7%から8.3%に引き上げられるが、準備金リスクは現行の12%から5.5%に半減する。労働者災害補償については、保険料リスクは現行の8%から9.6%に引き上げられるが、準備金リスクは現行の11%が維持される。

最終的には、以下の図表の通りとなる。

110.EIOPAは、以下の事業ラインについて、損害保険の保険料及び準備金リスクの標準偏差のために再較正テストが必要であることを確認している。

・医療費(委任規制の附属書Iの事業ライン1)

・信用保証(事業ライン9)

・介護(事業ライン11)

・訴訟費用(事業ライン10)

・労働者災害補償(事業ライン3)

111.EIOPAは、2010年から2011年に行われた較正を分析することにより、これらの事業ラインを再較正することを選択した。JWGの報告書では、データの利用可能性とデータの限界が議論されており、1つの事業ライン毎にデータを提供した企業の数が報告されている。

112.EIOPAは、このテストの目的上、同じ事業ラインで現在事業を行っている会社の数を考慮して、データが保険料リスクと準備金リスクの両方に関して十分に代表的でないと評価された事業ラインを選択した。

113.JWGは、観察が不十分であるため、勧告から、信用保証と介護の準備金リスクを明示的に排除したことに留意すべきである。

114.2011年に実施された較正が最も信頼できる方法で更新される必要があるかどうかを評価するために、JWGと全く同じ方法を適用することが決定された。これには、整合的な結果を提供し、堅牢であることが証明されており、ステークホルダーと協力して開発された方法に依存するという利点がある。

保険料

115.EIOPAの助言は、委任規則の附属書IIを次のように変更することである。

・信用保証セグメントの営業保険料リスクの標準偏差は19.0%に設定される。

・介護セグメントの営業保険料リスクの標準偏差は6.4%に設定される。

・訴訟費用セグメントの営業保険料リスクの標準偏差は8.3%に設定される。

116.EIOPAの助言は、委任規則の付属書 XIVを以下のように変更することである。

・労働者災害補償セグメントの営業保険料リスクの標準偏差は9.6%に設定される。

117.EIOPAの助言は、委任規制の附属書XIVにおける医療費セグメントの営業保険料リスクの標準偏差を修正しないことである。

準備金

118.EIOPAの助言は、委任規則の附属書IIを次のように変更することである。

・信用保証セグメントの準備金リスクの標準偏差は17.2%に設定される。

・介護セグメントの準備金リスクの標準偏差は22.0%に設定される。

・訴訟費用セグメントの準備金リスクの標準偏差は5.5%に設定される。

119. EIOPAの助言は、委任規則の附属書XIVを以下のように変更することである。

・医療費セグメントの準備金リスクの標準偏差は5.7%に設定される。

120. EIOPAの助言は、委任規則の附属書XIVにおける労働者災害補償セグメントの準備金リスクの標準偏差を修正しないことである。

移行期間

121.実施された影響評価の結果を考慮して、EIOPAは、損害及び健康の標準偏差の変更を実施するために必要な移行期間を考慮していない。

(2018年03月26日「基礎研レポート」)

関連レポート

- EIOPAがソルベンシーIIレビューに関する第2の助言セットについてのCPを公表(1)-欧州委員会に対する助言内容-

- EIOPAがソルベンシーIIレビューに関する第2の助言セットについてのCPを公表(2)-欧州委員会に対する助言内容-

- EIOPAがソルベンシーIIレビューに関する第2の助言セットについてのCPを公表(3)-欧州委員会に対する助言内容-

- EIOPAのソルベンシーIIレビューに関する第2の助言セットについてのCPに対する反応-欧州保険業界団体からの意見-

- EIOPAがソルベンシーIIレビューに関する第2の助言セットを欧州委員会に提出(2)

- EIOPAがソルベンシーIIレビューに関する第2の助言セットを欧州委員会に提出(3)

- EIOPAがソルベンシーIIレビューに関する第2の助言セットを欧州委員会に提出(4)

- EIOPAがソルベンシーIIレビューに関する第2の助言セットを欧州委員会に提出(5)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

なぜ味噌汁は動くのか -

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EIOPAがソルベンシーIIレビューに関する第2の助言セットを欧州委員会に提出(1)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EIOPAがソルベンシーIIレビューに関する第2の助言セットを欧州委員会に提出(1)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.