- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 【アジア・新興国】東南アジア・インドの経済見通し~成長ドライバーは外需から内需へ重心シフト

2018年03月23日

文字サイズ

- 小

- 中

- 大

2.各国経済の見通し

2-1.マレーシア

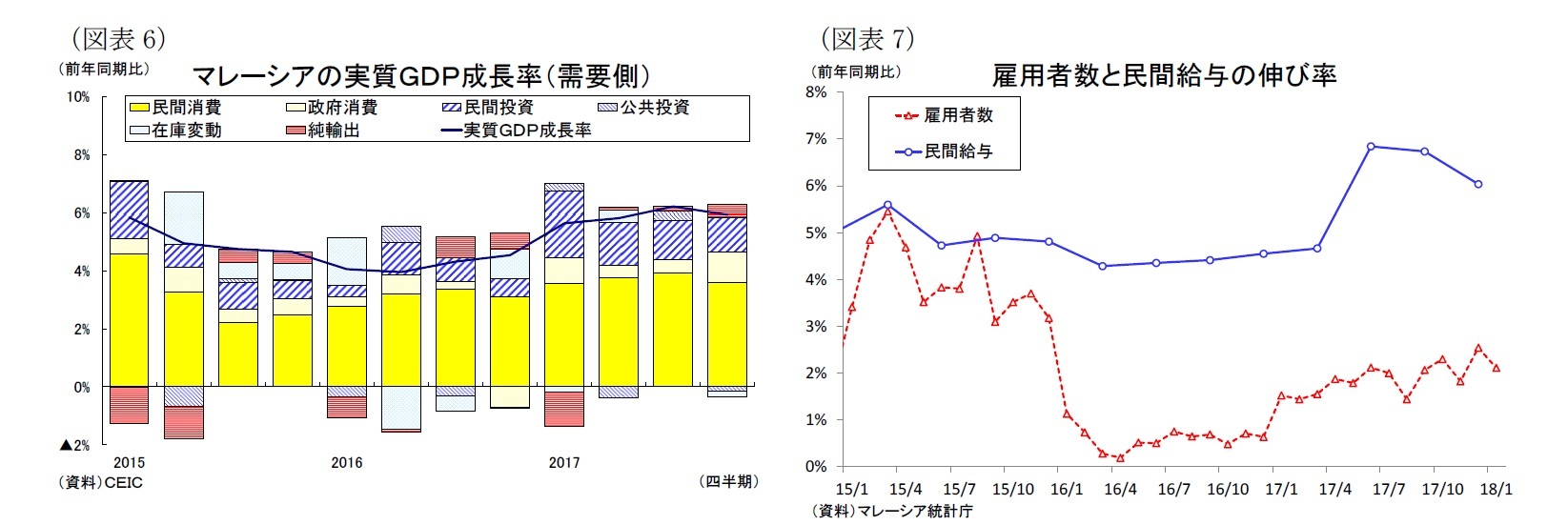

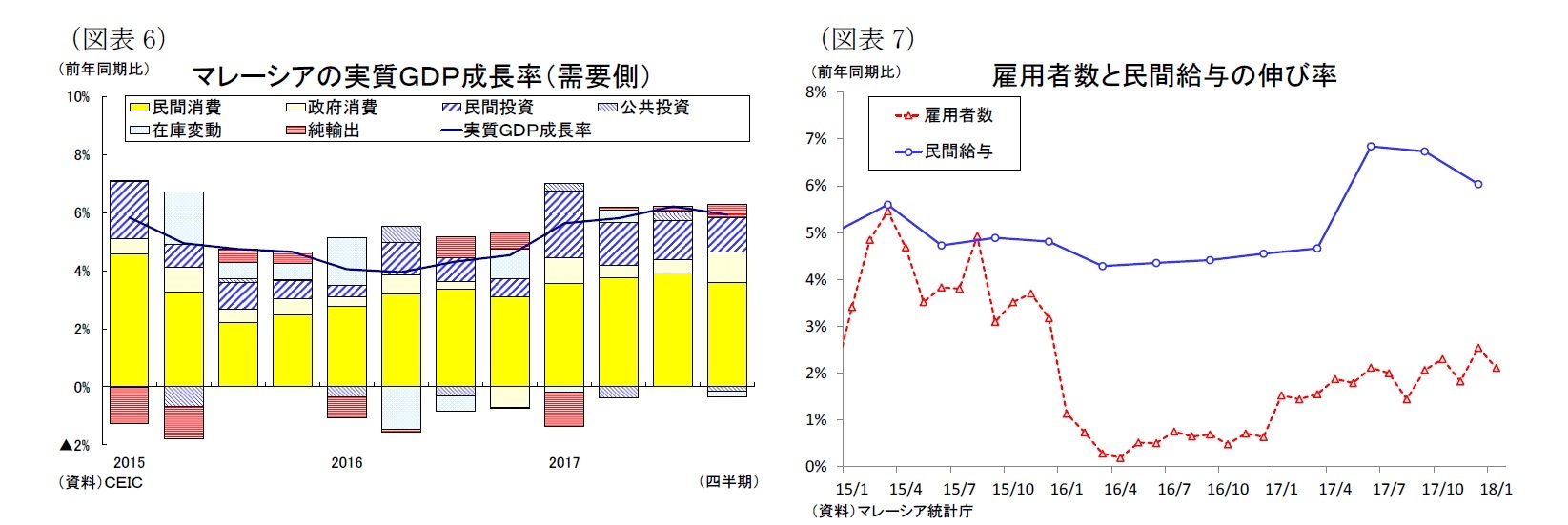

マレーシア経済は14年の原油価格下落後の低迷から大きく回復し、17年の成長率は5.9%もの高い成長が続いた(図表6)。昨年前半は低所得者向けの現金給付策(BR1M)による消費を押し上げたものの、輸出が好調を続けるなかで民間部門が力強さを高めていった。輸出は世界経済の回復とITサイクルの改善を背景に電気電子機器や資源関連製品で増加傾向が続いている。外需拡大により、製造業を中心に雇用が拡大、また給与所得の伸びも昨春には+4%台から+6%台まで上昇した(図表7)。インフレ率はガソリン価格の値上げによって+3%を上回って推移したものの、家計の購買力向上やBR1M、消費者心理の回復も追い風となり、民間消費は3期連続で7%台の高成長を記録した。また輸出拡大と原油高で企業業績が改善したことから、民間投資も高い伸びを維持している。

先行きのマレーシア経済は、当面は5%台の堅調な伸びを続けるものの、19年末にかけて成長ペースが徐々に減速すると予想する。世界経済は回復を続けるものの、半導体サイクルのピークアウトと中国経済の減速を受けて輸出の増勢が鈍化するためだ。

一方、民間消費は高水準の家計債務が重石となるが、輸出の増加基調とコモディティ価格上昇による企業業績の改善によって良好な雇用・所得環境が改善が続くことから堅調に拡大しよう。短期的には今春の実施が見込まれる総選挙関連の支出拡大も消費を押し上げるだろう。また民間投資は輸出関連企業を中心に増勢が鈍化する一方、消費需要の拡大により内需関連企業の投資は拡大するだろう。昨年着工した東海岸鉄道などのインフラ整備計画を呼び水に建設投資も拡大して、民間投資は堅調に推移すると予想する。

政府部門は公営企業が資本支出を削減することから景気の重石となる可能性が高い。もっとも2018年度政府予算では、景気回復に伴う税収増によって財政再建を前進させつつも、大型インフラ事業や公務員への特別賞与の支給などで支出を拡大するほか、増税や補助金削減など国民の痛みを伴う施策を回避している。こうした選挙対策予算は景気の下支えとなるだろう。

金融政策は16年7 月に政策金利を引き下げて以降、緩和的な水準で据え置かれていたが、今年1月には賃金上昇を背景とする先行きのインフレを警戒し、中央銀行が前倒しの利上げに踏み切った。足元のインフレ率は昨年実施したガソリン価格の値上げの影響が一巡して大きく低下し、追加利上げの必要性は低くなっている。しかし、堅調な景気と原油高によって再び物価が上向くことから来年には追加利上げ観測が高まると予想する。

実質GDP成長率は18年が5.3%と、高成長となった17年の5.9%から鈍化するが、堅調な伸びを維持する。19年度はさらに成長ペースがダウンして4.8%を予想する。

マレーシア経済は14年の原油価格下落後の低迷から大きく回復し、17年の成長率は5.9%もの高い成長が続いた(図表6)。昨年前半は低所得者向けの現金給付策(BR1M)による消費を押し上げたものの、輸出が好調を続けるなかで民間部門が力強さを高めていった。輸出は世界経済の回復とITサイクルの改善を背景に電気電子機器や資源関連製品で増加傾向が続いている。外需拡大により、製造業を中心に雇用が拡大、また給与所得の伸びも昨春には+4%台から+6%台まで上昇した(図表7)。インフレ率はガソリン価格の値上げによって+3%を上回って推移したものの、家計の購買力向上やBR1M、消費者心理の回復も追い風となり、民間消費は3期連続で7%台の高成長を記録した。また輸出拡大と原油高で企業業績が改善したことから、民間投資も高い伸びを維持している。

先行きのマレーシア経済は、当面は5%台の堅調な伸びを続けるものの、19年末にかけて成長ペースが徐々に減速すると予想する。世界経済は回復を続けるものの、半導体サイクルのピークアウトと中国経済の減速を受けて輸出の増勢が鈍化するためだ。

一方、民間消費は高水準の家計債務が重石となるが、輸出の増加基調とコモディティ価格上昇による企業業績の改善によって良好な雇用・所得環境が改善が続くことから堅調に拡大しよう。短期的には今春の実施が見込まれる総選挙関連の支出拡大も消費を押し上げるだろう。また民間投資は輸出関連企業を中心に増勢が鈍化する一方、消費需要の拡大により内需関連企業の投資は拡大するだろう。昨年着工した東海岸鉄道などのインフラ整備計画を呼び水に建設投資も拡大して、民間投資は堅調に推移すると予想する。

政府部門は公営企業が資本支出を削減することから景気の重石となる可能性が高い。もっとも2018年度政府予算では、景気回復に伴う税収増によって財政再建を前進させつつも、大型インフラ事業や公務員への特別賞与の支給などで支出を拡大するほか、増税や補助金削減など国民の痛みを伴う施策を回避している。こうした選挙対策予算は景気の下支えとなるだろう。

金融政策は16年7 月に政策金利を引き下げて以降、緩和的な水準で据え置かれていたが、今年1月には賃金上昇を背景とする先行きのインフレを警戒し、中央銀行が前倒しの利上げに踏み切った。足元のインフレ率は昨年実施したガソリン価格の値上げの影響が一巡して大きく低下し、追加利上げの必要性は低くなっている。しかし、堅調な景気と原油高によって再び物価が上向くことから来年には追加利上げ観測が高まると予想する。

実質GDP成長率は18年が5.3%と、高成長となった17年の5.9%から鈍化するが、堅調な伸びを維持する。19年度はさらに成長ペースがダウンして4.8%を予想する。

2-2.タイ

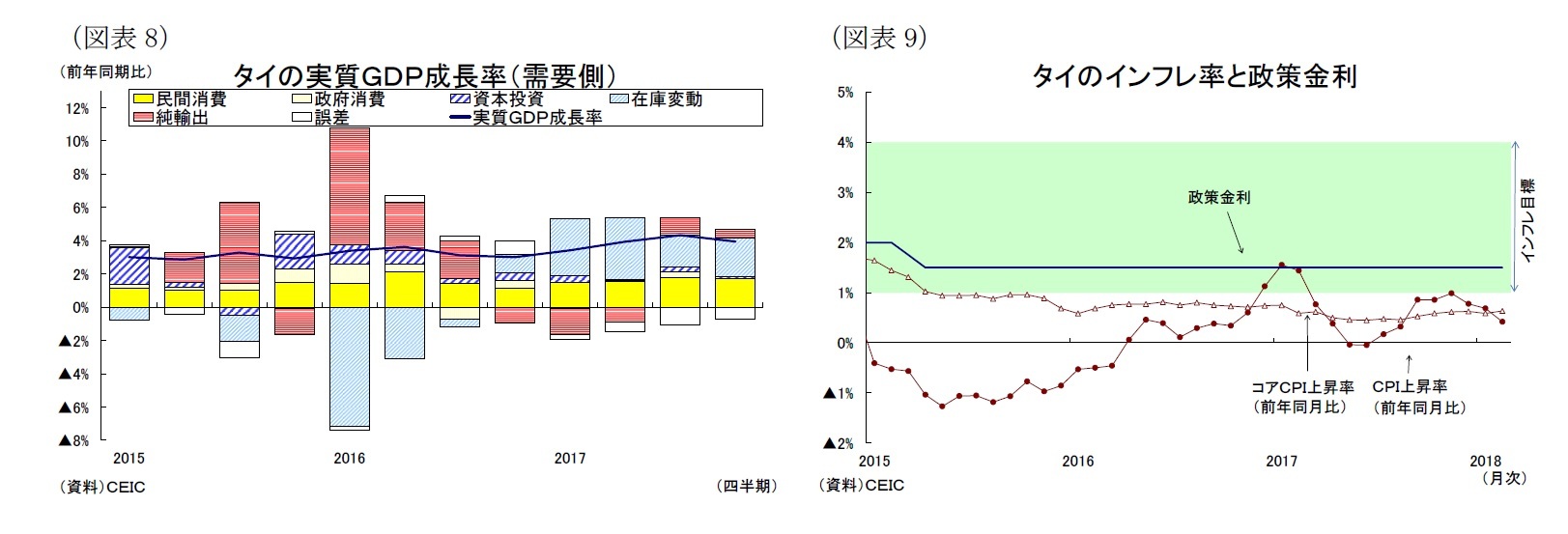

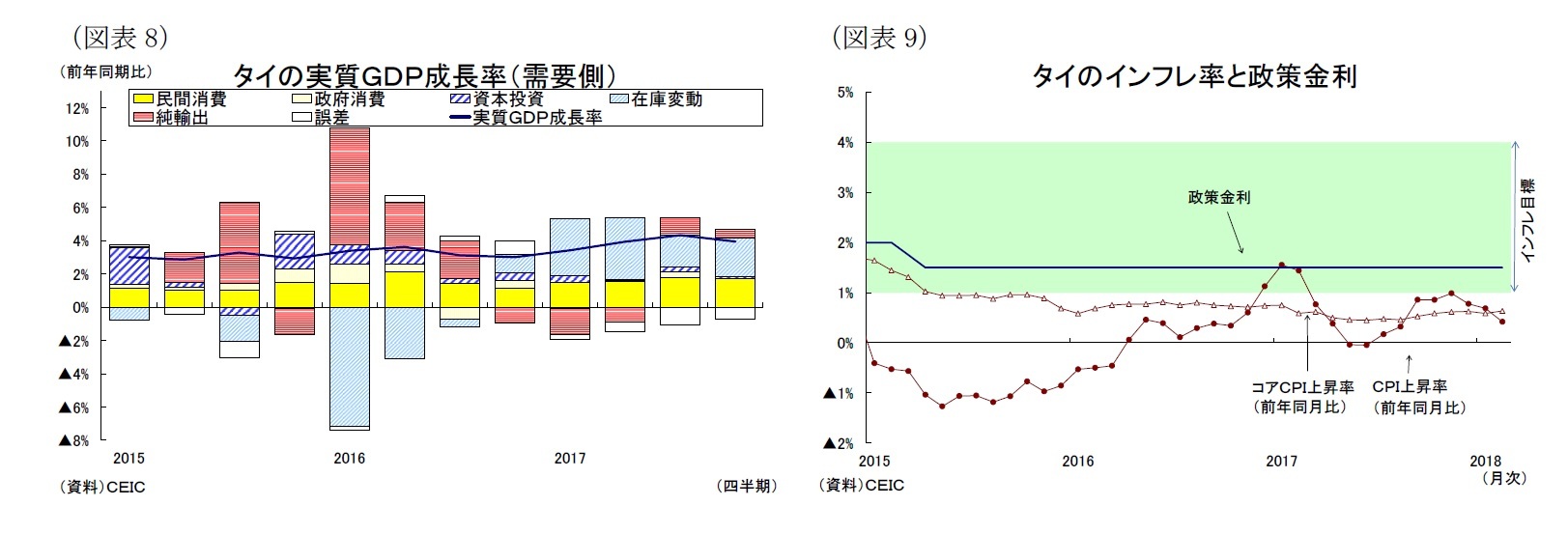

タイ経済は、10-12月期の成長率は小幅に低下したものの、2期連続で4%台の高い成長を記録した。投資の回復が遅れる一方で、在庫の積み上がりがGDPを押し上げている展開が続いているが、財貨・サービス輸出の好調と民間消費の回復は経済に明るさをもたらしている(図表8)。まず財貨輸出は、世界的に需要が拡大している通信機器やハードディスクドライブなどの電気電子製品を中心に幅広い品目が堅調に拡大している。サービス輸出では、10-12月期の訪タイ外国人観光客数が前年同期比19.5%増と、中国人向けの違法格安ツアーの取り締まりの強化で落ち込んだ前年同期から大幅に増加している。民間消費は、低インフレ環境が続くなかで観光業などのサービス業を中心に所得が向上したほか、新車購入支援策の反動減が一巡したことから回復傾向にある。一方、投資は輸出拡大によって製造業の設備稼働率が上向き、企業信頼感指数も上昇傾向にあって民間投資は底堅く推移しているものの、公共投資は政府調達・供給管理法の改正を背景とする執行の遅れ、また水利施設や道路の建設プロジェクトが終わりに近づいたことなどから低迷している。

先行きのタイ経済は、輸出の好調で4%前後の高めの成長が続いた後、19年末にかけて3%台半ばまで成長ペースが鈍化すると予想する。まず財貨輸出はITサイクルのピークアウトと中国経済の減速、バーツ高による輸出競争力の低下等を受けて徐々に増勢が鈍化するものの、増加傾向は続くだろう。また訪タイ外国人観光客数が中国人観光客を中心に二桁成長を続けるものと見込まれ、サービス輸出は引き続き景気の牽引役になるだろう。

一方、投資は回復しよう。政府と公営企業の2018年度投資予算は、それぞれ前年比21.8%増、45.7%増と大幅に増加する。従って、東部経済回廊(EEC)等の開発プロジェクトが進展して、公共投資は再び加速しよう。また民間投資は製造業の設備稼働率の上昇や公共投資の呼び水効果によって設備投資と建設投資がそれぞれ回復するだろう。

民間消費は底堅い伸びが続きそうだ。先行きの物価上昇は家計の実質所得を目減りさせるほか、高水準の家計債務が消費の重石となる。一方、輸出産業の生産拡大や最低賃金の上昇1による雇用・所得環境の改善は消費を下支えるだろう。

金融政策は15年4月に政策金利が引き下げられて以降、据え置かれている(図表9)。今後、資源高や最低賃金引上げなどで消費需要が強まるなか、インフレ率は上向くものの、中銀目標圏内(2.5%±1.5%)で推移するだろう。中央銀行は緩和的な金融政策を当面維持すると予想する。

実質GDP成長率は、輸出の好調が続いた17年の3.9%から、18年が3.7%、19年が3.4%となり、中国経済の減速による輸出の鈍化を受けてペースダウンしていくと予想する。

タイ経済は、10-12月期の成長率は小幅に低下したものの、2期連続で4%台の高い成長を記録した。投資の回復が遅れる一方で、在庫の積み上がりがGDPを押し上げている展開が続いているが、財貨・サービス輸出の好調と民間消費の回復は経済に明るさをもたらしている(図表8)。まず財貨輸出は、世界的に需要が拡大している通信機器やハードディスクドライブなどの電気電子製品を中心に幅広い品目が堅調に拡大している。サービス輸出では、10-12月期の訪タイ外国人観光客数が前年同期比19.5%増と、中国人向けの違法格安ツアーの取り締まりの強化で落ち込んだ前年同期から大幅に増加している。民間消費は、低インフレ環境が続くなかで観光業などのサービス業を中心に所得が向上したほか、新車購入支援策の反動減が一巡したことから回復傾向にある。一方、投資は輸出拡大によって製造業の設備稼働率が上向き、企業信頼感指数も上昇傾向にあって民間投資は底堅く推移しているものの、公共投資は政府調達・供給管理法の改正を背景とする執行の遅れ、また水利施設や道路の建設プロジェクトが終わりに近づいたことなどから低迷している。

先行きのタイ経済は、輸出の好調で4%前後の高めの成長が続いた後、19年末にかけて3%台半ばまで成長ペースが鈍化すると予想する。まず財貨輸出はITサイクルのピークアウトと中国経済の減速、バーツ高による輸出競争力の低下等を受けて徐々に増勢が鈍化するものの、増加傾向は続くだろう。また訪タイ外国人観光客数が中国人観光客を中心に二桁成長を続けるものと見込まれ、サービス輸出は引き続き景気の牽引役になるだろう。

一方、投資は回復しよう。政府と公営企業の2018年度投資予算は、それぞれ前年比21.8%増、45.7%増と大幅に増加する。従って、東部経済回廊(EEC)等の開発プロジェクトが進展して、公共投資は再び加速しよう。また民間投資は製造業の設備稼働率の上昇や公共投資の呼び水効果によって設備投資と建設投資がそれぞれ回復するだろう。

民間消費は底堅い伸びが続きそうだ。先行きの物価上昇は家計の実質所得を目減りさせるほか、高水準の家計債務が消費の重石となる。一方、輸出産業の生産拡大や最低賃金の上昇1による雇用・所得環境の改善は消費を下支えるだろう。

金融政策は15年4月に政策金利が引き下げられて以降、据え置かれている(図表9)。今後、資源高や最低賃金引上げなどで消費需要が強まるなか、インフレ率は上向くものの、中銀目標圏内(2.5%±1.5%)で推移するだろう。中央銀行は緩和的な金融政策を当面維持すると予想する。

実質GDP成長率は、輸出の好調が続いた17年の3.9%から、18年が3.7%、19年が3.4%となり、中国経済の減速による輸出の鈍化を受けてペースダウンしていくと予想する。

1 今年4月1日には、最低賃金が改定される。上昇幅は1.6~7.1%での日額308~330バーツ(約1,050~1,120円)となる。タイの最低賃金は、昨年に4年ぶりに引き上げられていた

2-3.インドネシア

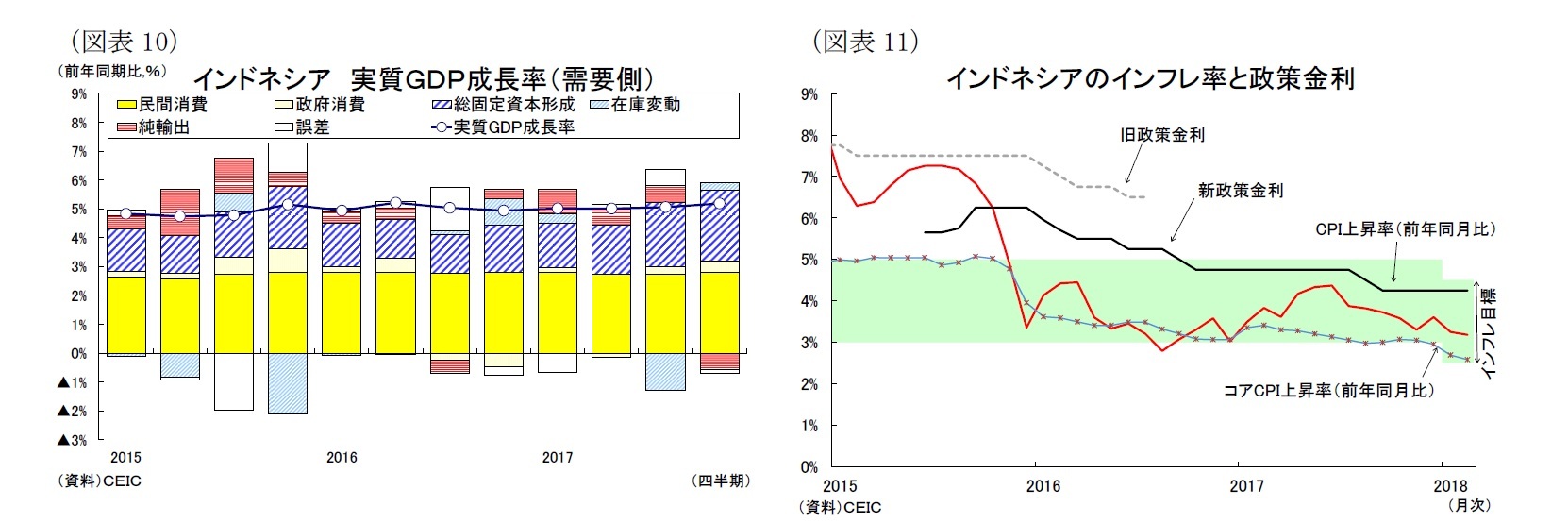

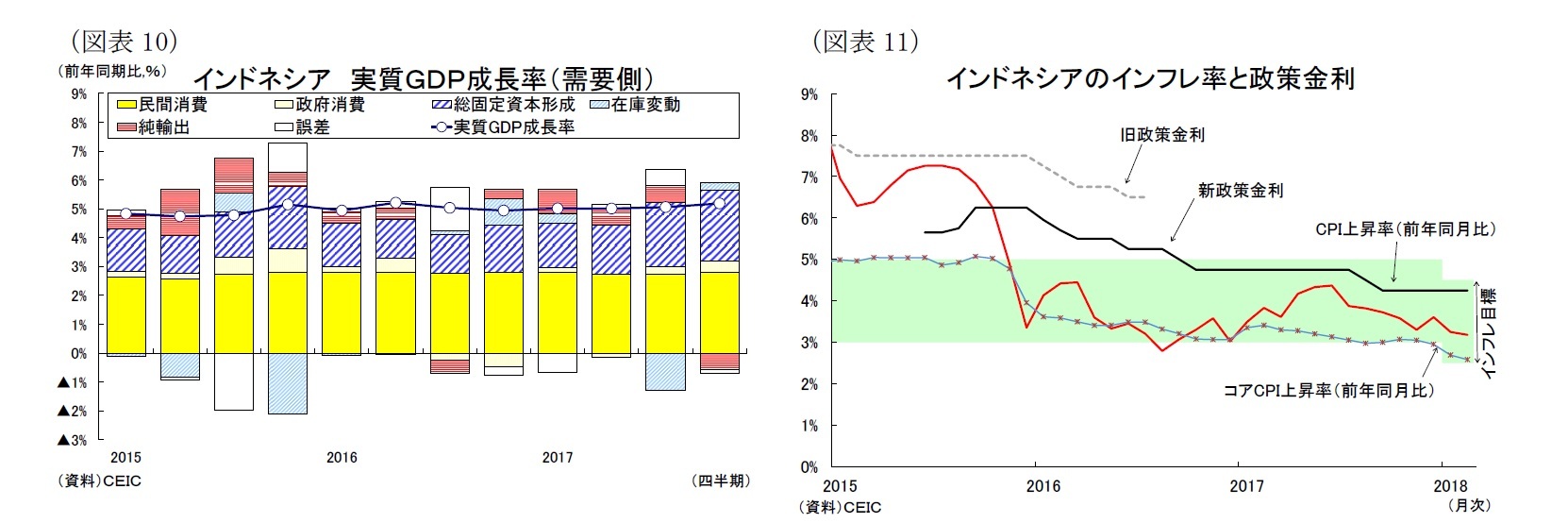

インドネシア経済は15年に成長率が下げ止まって以降、5%前後の緩慢な成長が続いているが、足元では小幅ながら2期連続で景気が加速している(図表10)。世界経済の回復によって石炭やパーム油、天然ゴムなどの資源関連の輸出が拡大すると共に、資源高を背景に企業の設備投資が持ち直し、また政府のインフラ整備計画が引き続き進展して建設投資も堅調に拡大している。一方、民間消費は若干上昇したものの、5%を下回る回復感の乏しい状況が続いている。低インフレ環境(図表11)と高水準の消費者心理指数、そして景気梃入れに向けて中銀が実施した8月と9月の計0.5%利下げなど消費を巡る環境には明るい材料もあるが、賃金上昇ペースの鈍化や政府の税収拡大策などが民間消費を抑制している。

先行きのインドネシア経済は、政府が目指す6%台の成長には届かないものの、資源高を背景に投資の回復が続いて5%台前半で成長ペースが加速すると予想する。またインドネシア政府は2018年度予算で財政健全化を進める一方、インフラ開発は大幅に拡充した前年から更に6%増とする重点配分を行なっているほか、経済政策パッケージでは土地収用の迅速化やインフラ事業の外資規制緩和を盛り込んでおり、公共事業の加速や海外資本の流入も見込まれる。こうして建設投資と設備投資の拡大は続くものと予想する。

民間消費は、先行きの物価上昇が家計の実質所得を目減りさせて当面は落ち着いた伸びが続くものの、第二次産業を中心に雇用が拡大するほか、企業収益の改善を背景に賃金の上昇も見込まれ、徐々に消費は上向くとだろう。政府消費は、政府が支出の効率化を進める一方で徴税強化の取組みや資源価格上昇に伴う関連収入の増加が見込まれることから低位安定した伸びが続くだろう。

輸出は主要輸出先である中国経済が今後減速に向かうなかで資源輸出を中心に増勢が鈍化するものの、世界経済の回復を背景に輸出は増加傾向を維持するだろう。一方、輸入は今後の内需拡大を受けて堅調に推移するため、純輸出は成長率に対してマイナスに働くだろう。

金融政策は、中央銀行が昨夏に2ヵ月連続の利下げを実施するなど緩和的な政策スタンスを続けている。消費回復の遅れを背景にインフレ率が低調に推移していることから、利下げ余地はあるものの、欧米の金融政策正常化を受けて資本流出圧力が強まることを警戒して、金融政策は当面据え置かれるだろう。先行きのインフレ率は資源高と内需の回復、そして通貨安が進むなかで上向きに転じること、また18年のインフレ目標を3.5±1%と、昨年から0.5%引き下げたこともあり、19年に調整的な利上げ局面に入ると予想する。

実質GDP成長率は、資源関連産業の持ち直しとインフラ投資の拡大など内需主導で成長ペースが加速して18年が5.2%となり、17年の5.1%から小幅に上昇、総選挙と大統領選挙が実施される19年は選挙関連支出が拡大して5.4%まで上昇すると予想する。

インドネシア経済は15年に成長率が下げ止まって以降、5%前後の緩慢な成長が続いているが、足元では小幅ながら2期連続で景気が加速している(図表10)。世界経済の回復によって石炭やパーム油、天然ゴムなどの資源関連の輸出が拡大すると共に、資源高を背景に企業の設備投資が持ち直し、また政府のインフラ整備計画が引き続き進展して建設投資も堅調に拡大している。一方、民間消費は若干上昇したものの、5%を下回る回復感の乏しい状況が続いている。低インフレ環境(図表11)と高水準の消費者心理指数、そして景気梃入れに向けて中銀が実施した8月と9月の計0.5%利下げなど消費を巡る環境には明るい材料もあるが、賃金上昇ペースの鈍化や政府の税収拡大策などが民間消費を抑制している。

先行きのインドネシア経済は、政府が目指す6%台の成長には届かないものの、資源高を背景に投資の回復が続いて5%台前半で成長ペースが加速すると予想する。またインドネシア政府は2018年度予算で財政健全化を進める一方、インフラ開発は大幅に拡充した前年から更に6%増とする重点配分を行なっているほか、経済政策パッケージでは土地収用の迅速化やインフラ事業の外資規制緩和を盛り込んでおり、公共事業の加速や海外資本の流入も見込まれる。こうして建設投資と設備投資の拡大は続くものと予想する。

民間消費は、先行きの物価上昇が家計の実質所得を目減りさせて当面は落ち着いた伸びが続くものの、第二次産業を中心に雇用が拡大するほか、企業収益の改善を背景に賃金の上昇も見込まれ、徐々に消費は上向くとだろう。政府消費は、政府が支出の効率化を進める一方で徴税強化の取組みや資源価格上昇に伴う関連収入の増加が見込まれることから低位安定した伸びが続くだろう。

輸出は主要輸出先である中国経済が今後減速に向かうなかで資源輸出を中心に増勢が鈍化するものの、世界経済の回復を背景に輸出は増加傾向を維持するだろう。一方、輸入は今後の内需拡大を受けて堅調に推移するため、純輸出は成長率に対してマイナスに働くだろう。

金融政策は、中央銀行が昨夏に2ヵ月連続の利下げを実施するなど緩和的な政策スタンスを続けている。消費回復の遅れを背景にインフレ率が低調に推移していることから、利下げ余地はあるものの、欧米の金融政策正常化を受けて資本流出圧力が強まることを警戒して、金融政策は当面据え置かれるだろう。先行きのインフレ率は資源高と内需の回復、そして通貨安が進むなかで上向きに転じること、また18年のインフレ目標を3.5±1%と、昨年から0.5%引き下げたこともあり、19年に調整的な利上げ局面に入ると予想する。

実質GDP成長率は、資源関連産業の持ち直しとインフラ投資の拡大など内需主導で成長ペースが加速して18年が5.2%となり、17年の5.1%から小幅に上昇、総選挙と大統領選挙が実施される19年は選挙関連支出が拡大して5.4%まで上昇すると予想する。

(2018年03月23日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1780

経歴

- 【職歴】

2008年 日本生命保険相互会社入社

2012年 ニッセイ基礎研究所へ

2014年 アジア新興国の経済調査を担当

2018年8月より現職

斉藤 誠のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/18 | タイ経済:25年4-6月期の成長率は前年同期比2.8%増~駆け込み輸出が観光業の落ち込みを相殺 | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/08/15 | マレーシア経済:25年4-6月期の成長率は前年同期比+4.4%~堅調な内需に支えられて横ばいの成長に | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/08/13 | インド消費者物価(25年8月)~7月のCPI上昇率は+1.6%、食品価格の下落が続き8年ぶりの低水準に低下 | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/08/07 | フィリピン経済:25年4-6月期の成長率は前年同期比5.5%増~インフレの緩和と利下げにより消費が好調 | 斉藤 誠 | 経済・金融フラッシュ |

新着記事

-

2025年08月29日

米移民政策と労働市場への影響-トランプ政権の厳格な移民政策に伴い、外国生まれの労働力人口は大幅減少。懸念される労働供給への影響 -

2025年08月29日

成約事例で見る東京都心部のオフィス市場動向(2025年上期)-「オフィス拡張移転DI」の動向 -

2025年08月29日

鉱工業生産25年7月-自動車中心に下振れリスクが高く、7-9月期は減産の可能性 -

2025年08月29日

雇用関連統計25年7月-失業率はコロナ禍前の水準まで低下したが、有効求人倍率は低迷が続く -

2025年08月28日

東証の上場維持基準の適用が本格化~基準未達企業の対応状況~

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【【アジア・新興国】東南アジア・インドの経済見通し~成長ドライバーは外需から内需へ重心シフト】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

【アジア・新興国】東南アジア・インドの経済見通し~成長ドライバーは外需から内需へ重心シフトのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.