- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 公的年金 >

- 2018年度の公的年金額は、なぜ据え置かれるのか?-年金額の改定ルールと年金財政への影響、見直し内容の確認

2018年度の公的年金額は、なぜ据え置かれるのか?-年金額の改定ルールと年金財政への影響、見直し内容の確認

保険研究部 主席研究員・年金総合リサーチセンター 公的年金調査部長 兼任 中嶋 邦夫

文字サイズ

- 小

- 中

- 大

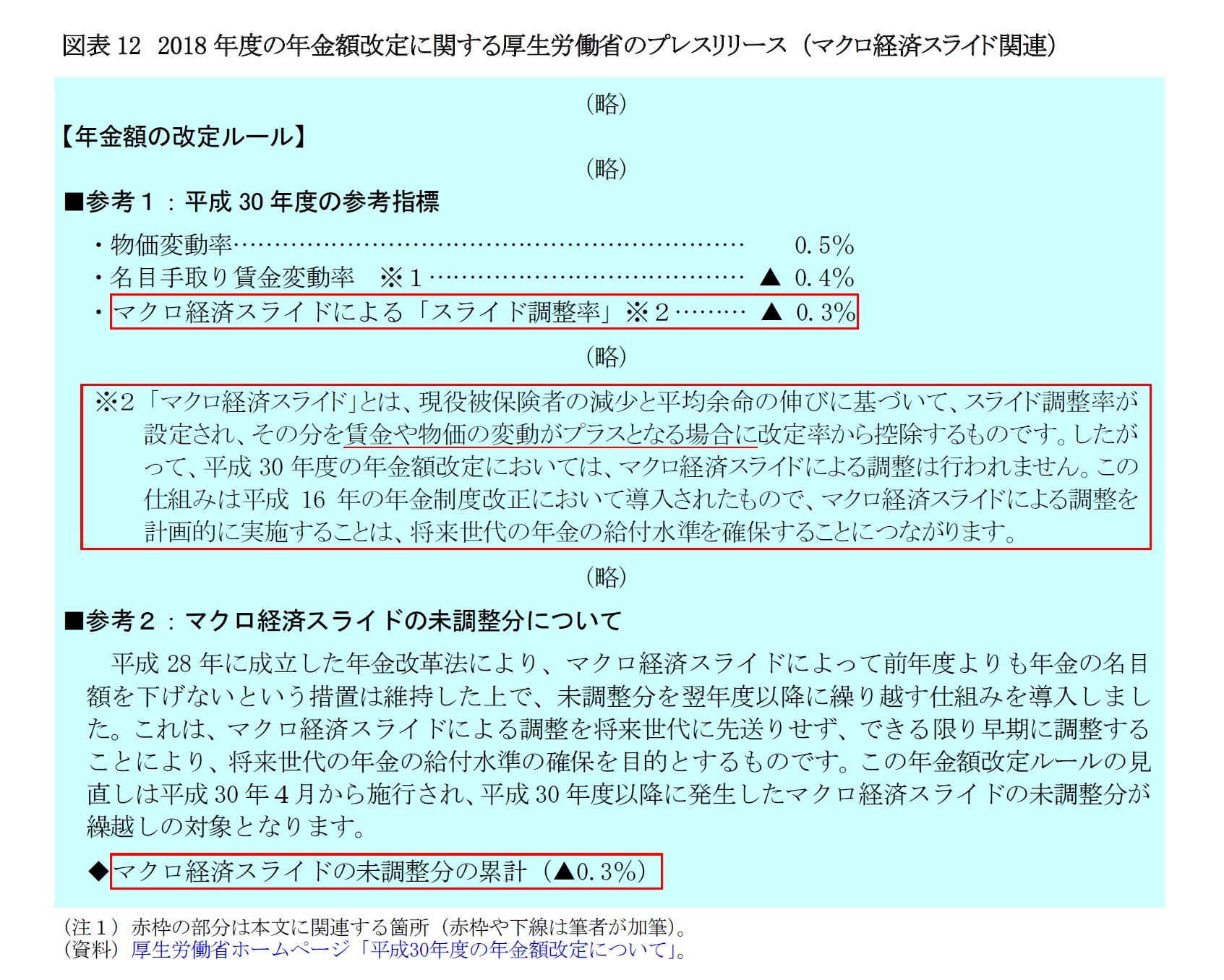

厚生労働省のプレスリリースでは、年金財政健全化のための調整ルールについて図表12のように書かれています。この「※2」に記載されているように、2018年度分の改定では本則の改定率がゼロ%だったため、図表7に記載した調整ルールの特例aに該当して、年金財政健全化のための調整は行われません。この結果、調整後の改定率は本則の改定率と同じゼロ%となりました。

年金財政への影響について考えると、年金財政健全化のための調整ルールの特例ルールが適用される場合には、年金財政の健全化に必要な措置(マクロ経済スライド)が十分に働かないことになるため、年金財政の悪化要因となります。

今回の改定で適用されるはずだったマクロ経済スライドのスライド調整率は、▲0.3%でした(図表12の参考指標の部分)。前述およびプレスリリースの参考2のとおり、2018年度分からこの未調整分は繰り越され、2019年度分以降で特例に該当しない年度に、その年度分の調整と累積された未調整分を合わせて調整する仕組みになりました(図表7右)。

ここまで見てきたとおり、2018年度分の改定では、本則のルールと年金財政健全化のための調整ルールの双方において、特例ルールが適用されました。

再掲すると、本則のルールにおいては、賃金上昇率(▲0.4%)よりも物価上昇率(+0.5%)が高かったため、新しく受け取り始める年金の改定率も受け取り始めた後の年金の改定率もゼロ%(年金額を据え置き)になりました。この特例の適用は、年金財政の支出である給付費の伸びが、主な収入である保険料の伸びを上回る方向に働くため、年金財政のバランスを悪化させる要因になります10。

また、年金財政健全化のための調整ルールにおいては、本則の改定率がゼロ%であったため、年金財政健全化のための調整率(マクロ経済スライドのスライド調整率。▲0.3%)が適用されず、調整後の改定率は本則の改定率と同じゼロ%となりました。ここにおいても、年金財政健全化のための調整が行われなかったため、年金財政のバランスが悪化する方向に働きます。このように、2018年度分の改定では、2つの特例によって年金財政に悪影響を与えることになりました。

このように特例が適用されて年金財政のバランスが悪化する方向に働くと、将来の給付水準が低下する可能性が高まります。現在の年金財政は、年金財政健全化のための調整(マクロ経済スライド)をいつまで適用するかを調整して、財政のバランスを取る仕組みになっています。このため、特例が適用されて年金財政のバランスが悪化する方向に働くと、年金財政健全化のための調整(マクロ経済スライド)を適用する期間の長期化が必要となり、予定していた調整(マクロ経済スライド)終了以降の年金の給付水準(所得代替率)が低下する方向に働くことになります11。

しかし、今回の改定から年金財政健全化のための調整において、未調整分の繰り越しが始まりました。繰り越しされたとは言え先送りされたことには変わりなく、繰り越し分が精算されるかも不確定ですが、以前の制度よりは年金財政の健全化、すなわち将来世代の給付水準の低下抑制に向けて、一歩前進したと言えるでしょう。

10 このことは、給付水準の指標である所得代替率を使っても説明でき、政府はこの方法で説明しています。このケースにおける所得代替率は、分子(年金額)の伸びが分母(現役の賃金)の伸びを上回るため、上昇することになります。そうすると予定よりも給付費が必要になるため、年金財政のバランスが悪化する要因になります(図表4)。

11 経済や人口の動向によっても年金財政健全化のための調整期間は変動するため、年金額改定の特例が適用されたからといって、将来の給付水準が必ず低下するわけではありません。しかし、経済や人口の動向が見込みどおりであれば、年金額改定の特例の適用によって将来の給付水準が低下します。

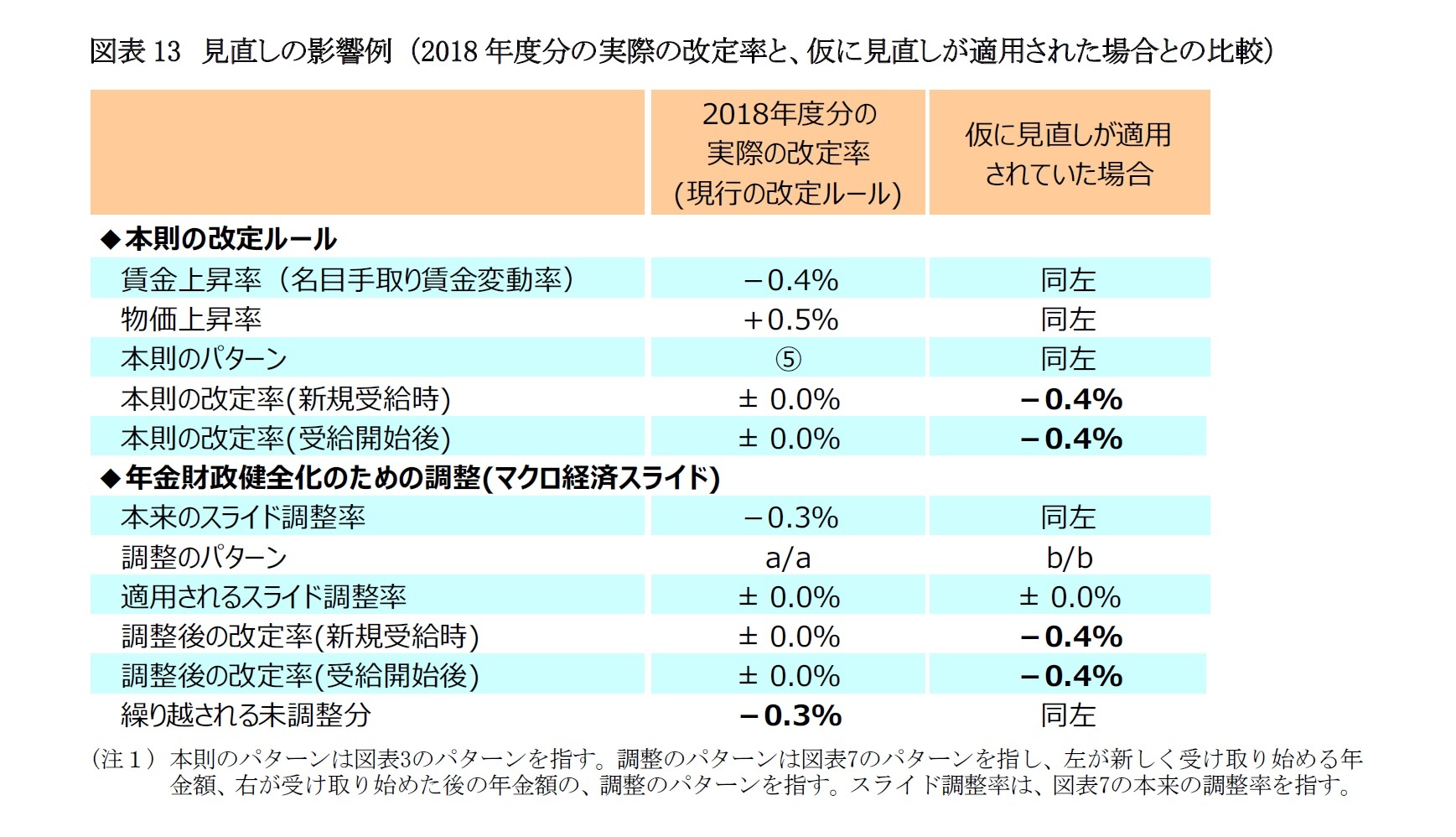

さらに、2021年度から施行される本則の改定ルールの見直しの影響を見るために、仮に2018年度分に見直しが適用されていた場合を計算してみると、図表13のようになります。

まず、本則の改定ルールは、賃金上昇率がマイナスで物価上昇率がプラスなので、パターン⑤に該当します。パターン⑤の場合、現在の仕組みでは新しく受け取り始める年金額も受け取り始めた後の年金額もゼロ%で改定されます(すなわち年金額が据え置かれます)が、見直し後は両者とも賃金上昇率で改定されるため、新しく受け取り始める年金額も受け取り始めた後の年金額でも、本則の改定率が▲0.4%になります。

次に、年金財政健全化のための調整(マクロ経済スライド)は、現在の仕組みでは本則の改定率がゼロ%なので、特例aに該当して調整率が適用されません。見直し後は、本則の改定率がマイナスなので、特例bに該当して調整率が適用されません。このように、現行制度でも見直し後でも調整率が適用されないため、繰り越される未調整分はどちらも同じ値(本来のスライド調整率である▲0.3%)になります。

前述のとおり、2021年度に予定されている見直しによって、年金財政の健全化、すなわち将来世代の給付水準の低下抑制はもう一歩前進します。一方で、現行の改定ルールの下では±0.0%だった改定率が見直し後では▲0.4%となり、当面の受給者にとっては現行よりも厳しい年金額の改定となります。施行時期までまだ時間がありますが、既に決まっている改正ですので、その意義や影響について理解を深めておく必要があるでしょう。

4 ―― 今後の注目点:消費税率の引き上げを控えて、2019年度の改定が焦点に

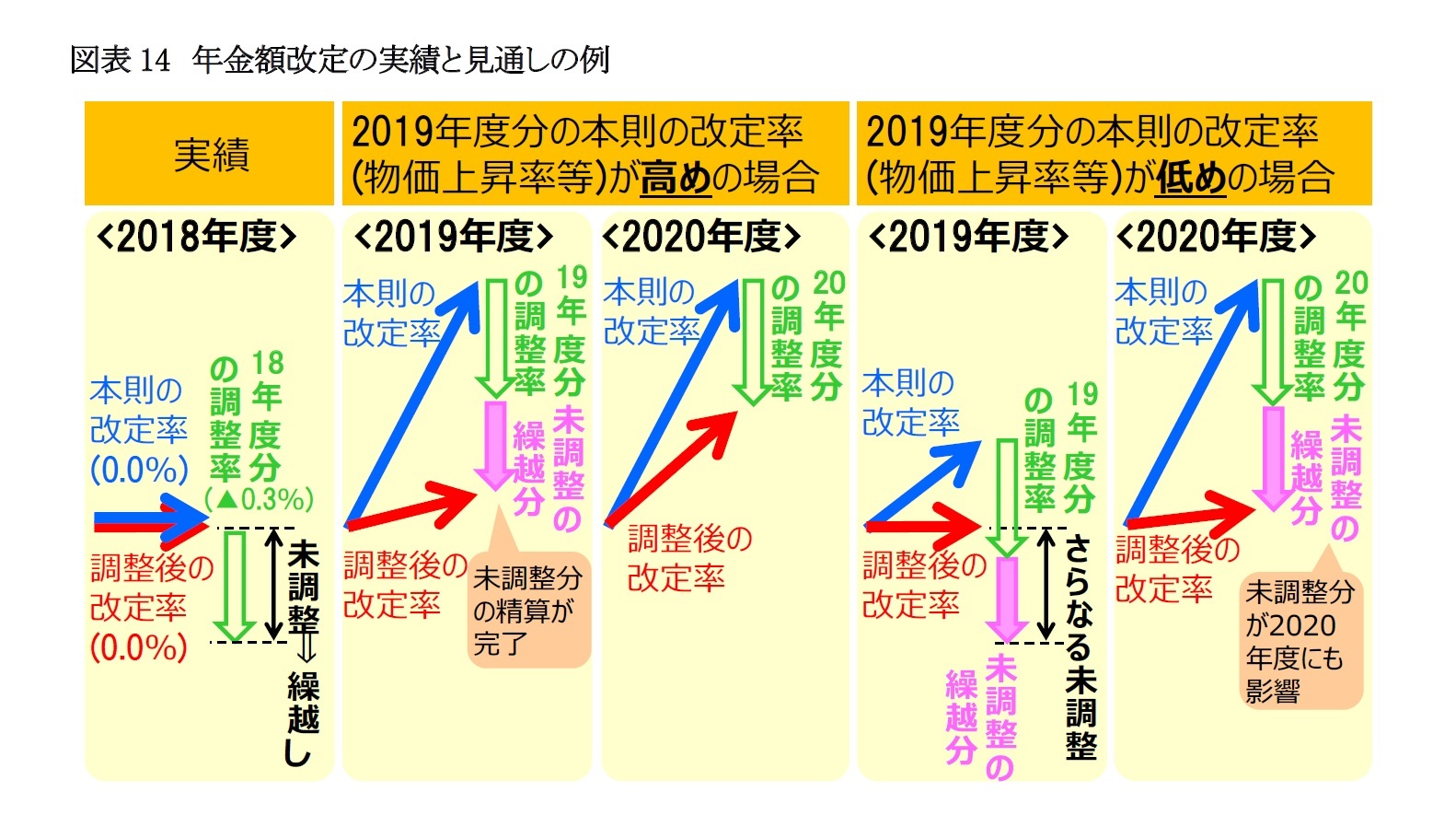

未調整分が精算されるには本来の改定率がある程度高めになる必要があるため、2019年度分の改定の基準になる2018年(暦年)の物価動向などが注目されます12。未調整分を精算できる状況の場合、既に決まったルールとは言え現在の受給者にとっては厳しい改定になるため、2019年10月に予定されている消費税率の8%から10%への引上げを前に、政治問題化せずにルールどおりに適用されるのかが、注目されます。

物価動向などにより2019年度分の改定で未精算分を精算できない場合は、2020年度分に繰り越されます。2020年度分の改定に使われる物価上昇率は2019年暦年平均の物価上昇率で、消費税率引き上げの影響が3か月分(10~12月分)反映されるため、ある程度高めの水準になると予想されます。高めになれば未調整分が精算される可能性が高まりますが、2018年度と2019年度から繰り越した未調整分が累積しているので、2020年度分の調整とあわせた調整を1度に行う形になります。そのため、消費税率引き上げの影響が直接的に現れている中でルールどおりに精算されるかが、2019年度分の改定よりも難しい政治問題になる可能性があります。2019年度分の改定で未調整分が精算されれば2020年度分の調整は当年度分だけで済むため、その意味でも2019年度分の改定が注目されます。

12 物価上昇率がプラスでも賃金上昇率(正確には名目手取り賃金変動率。図表2)がマイナスの場合には、2018年度分の改定と同様に本則の改定率がゼロ%になり、2019年度分の調整率と未調整の繰越し分の合計が2020年度に繰り越されます。

(2018年01月31日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1859

- 【職歴】

1995年 日本生命保険相互会社入社

2001年 日本経済研究センター(委託研究生)

2002年 ニッセイ基礎研究所(現在に至る)

(2007年 東洋大学大学院経済学研究科博士後期課程修了)

【社外委員等】

・厚生労働省 年金局 年金調査員 (2010~2011年度)

・参議院 厚生労働委員会調査室 客員調査員 (2011~2012年度)

・厚生労働省 ねんきん定期便・ねんきんネット・年金通帳等に関する検討会 委員 (2011年度)

・生命保険経営学会 編集委員 (2014年~)

・国家公務員共済組合連合会 資産運用委員会 委員 (2023年度~)

【加入団体等】

・生活経済学会、日本財政学会、ほか

・博士(経済学)

中嶋 邦夫のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/14 | 厚生年金の加入制限が段階的に廃止へ。適用徹底には連携強化が課題。~年金改革ウォッチ 2025年10月号 | 中嶋 邦夫 | 保険・年金フォーカス |

| 2025/09/09 | 年金制度は専業主婦向けに設計!?分布推計で改正の詳細な影響把握を~年金改革ウォッチ 2025年9月号 | 中嶋 邦夫 | 保険・年金フォーカス |

| 2025/09/03 | 成立した年金制度改正が将来の年金額に与える影響 | 中嶋 邦夫 | ニッセイ年金ストラテジー |

| 2025/08/12 | 次期公的年金シミュレーターでは、iDeCoの取崩しイメージも見える化へ~年金改革ウォッチ 2025年8月号 | 中嶋 邦夫 | 保険・年金フォーカス |

新着記事

-

2025年10月16日

EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- -

2025年10月16日

再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ -

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【2018年度の公的年金額は、なぜ据え置かれるのか?-年金額の改定ルールと年金財政への影響、見直し内容の確認】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2018年度の公的年金額は、なぜ据え置かれるのか?-年金額の改定ルールと年金財政への影響、見直し内容の確認のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.