新着記事をお届け!

ドイツの生命保険会社の状況(3)-BaFinの2016年Annual Report等より(低金利環境下での生命保険会社の状況)- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- ドイツの生命保険会社の状況(3)-BaFinの2016年Annual Report等より(低金利環境下での生命保険会社の状況)-

ドイツの生命保険会社の状況(3)-BaFinの2016年Annual Report等より(低金利環境下での生命保険会社の状況)-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

ZZR(Zinszusatzreserve:(金利)追加責任準備金)5を巡る最近の動きについては、以下の通りとなっている。

1|ZZR制度による追加責任準備金の積立状況

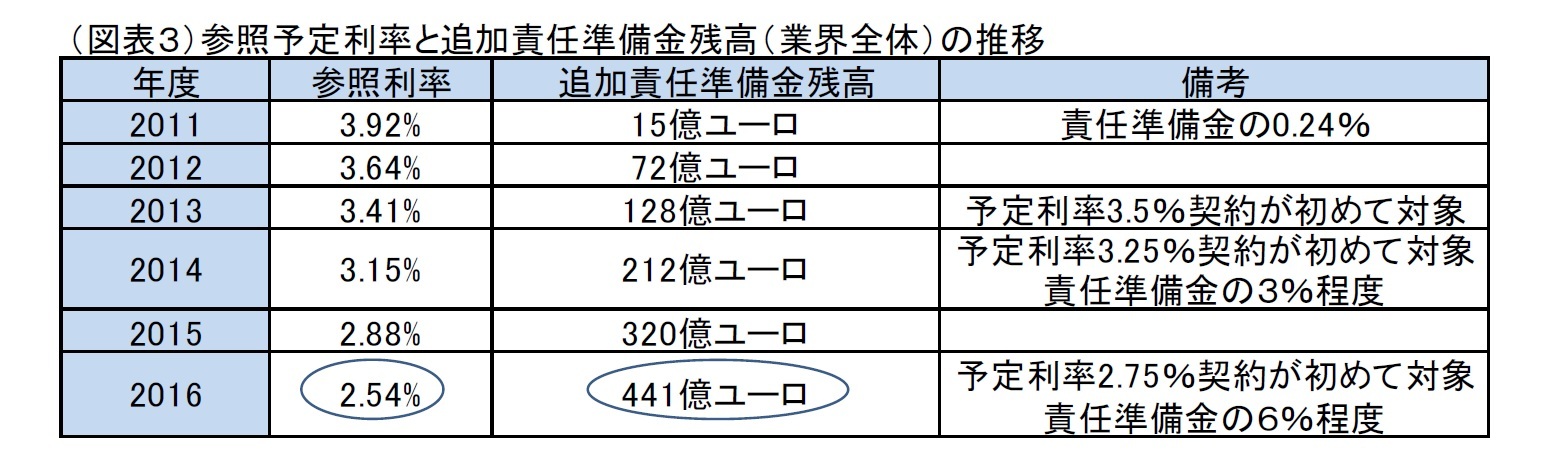

BaFinの2016年のAnnual Reportによれば、2016年度に生命保険業界全体で、新たに121億ユーロの追加責任準備金の積立が行われ、累計残高は441億ユーロとなった。これは責任準備金の6%程度に相当する数値である。

過去からの参照利率(Referenzzins)6及びZZRの残高の推移は、以下の通りとなっている。

5 ZZRについては、例えば、基礎研レポート「金利低下に保険監督当局はどう対応してきたのか-ドイツBaFinの例-」(2015.6.15)を参照していただきたい。

6 ドイツ連邦銀行によって公表されるユーロの10年スワップレートの10年平均に基づいて決定され、この参照利率を上回る予定利率で責任準備金を算出している契約については、当初15年間はこの参照利率(16年目以降は契約時の予定利率をそのまま)を使用して、責任準備金を再評価しなければならない。

2017年10月2日に公表された資料によれば、2017年の参照利率は2.21%となった。

これにより予定利率2.25%の契約が初めてZZRの対象になってくることになり、2017年も100億ユーロ以上のZZRの追加積立が発生することとなる。

なお、予定利率2.25%の契約は、責任準備金全体の15%以上を占めており、これらの契約にまでZZRの対象が拡大していくこととなる。

因みに、2017年9月末の金利が継続すれば、2018年の参照利率は1.88%となる。このように、今後金利が大幅に反転しない限り、参照利率は2018年以降も毎年30bp程度低下していくことが予測されることから、対象契約の拡大と併せて、今後もZZRの積立負担額はより一層増大していくことが想定されることとなる。

具体的には、ドイツの格付会社のAssekurataによる長期的な予測によれば、持続的な低金利やわずかに変動する金利では、2025年時点までに約2,000億ユーロのZZR積立額が発生し、毎年200億ユーロのZZR追加積立額が発生してくることが想定されている。

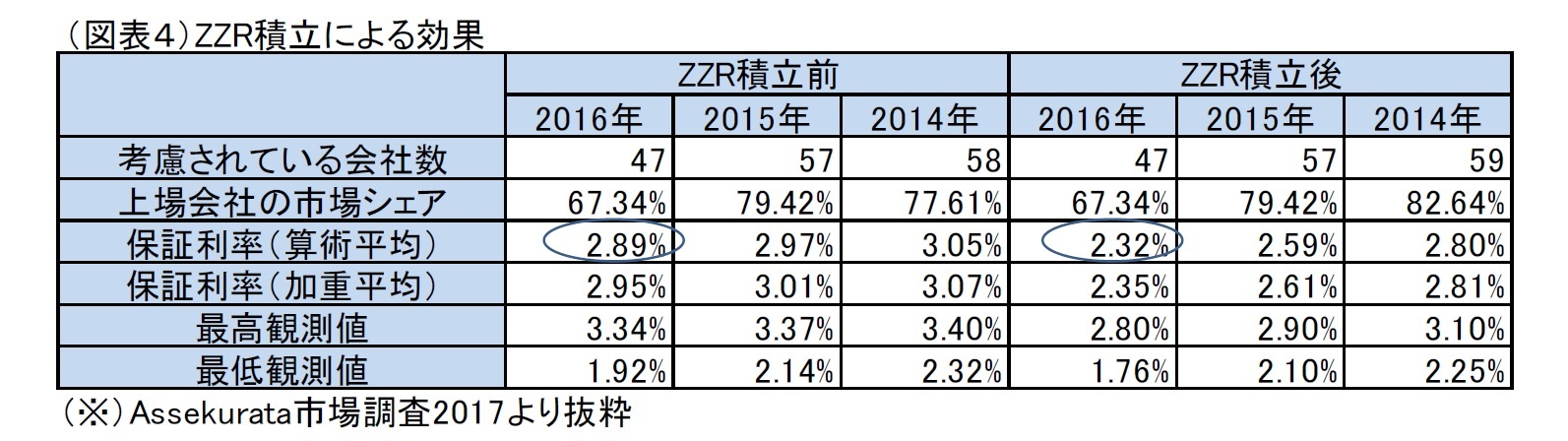

2016年末における平均保証利率は、ZZRの積立がなければ2.89%であったが、ZZRの積立によって2.32%に低下し、ZZRの積立は56bpの引き下げ効果を与えている。因みに、ZZR積立による平均保証利率の引き下げ効果は、2014年は25bp(3.05%-2.80%)、2015年は38bp(2.97%-2.59%)だった。当然のことながら、積立額の増加とともに、平均予定利率の引き下げ効果も増大してきている。

(1)BaFinのAnnual Reportでの対応

ZZRの見直しについても、2016年のAnnual Reportでの特段の記述は無い。2015年のAnnual Reportでは、以下のように記述されていた。

ZZRのレビュー

今後数年間で、ZZRの積立を行うために、かなりの努力が必要であり続けることが予想される。一般的に、それは低金利時代において長期間にわたる保険契約者の保証を確実にするための適切なツールのままであるが、BaFinは業界全体にわたってそして個々の保険会社に対して、事態がどのように進展していくのかについて見守っていく。必要が生じた場合は、ZZRが適切に較正されているかどうかを調査する。

DAVは、引き続きZZRの見直し7を主張している。

DAVの会長のRoland Weber氏は、「ZZR及び欧州の新しい監督体制であるソルベンシーIIは、政治的に動機付けられたECB(欧州中央銀行)の低金利政策の時期に、ドイツの生命保険会社を安定化させる上で、大きく貢献している。」としながらも、昨今の参照金利の大幅な継続的な低下で、保険会社は短期間でリスクバッファーとして非常に高い金額をカバーする必要に迫られたが、「これはしばしば、投資準備金の大規模な実現益化によってのみ可能となり、再投資は明らかに劣悪な状況において行われることになる。このことが生命保険会社を不必要に弱体化させてしまうことになるが、それは保険契約や顧客の利益にならない。」と述べている。

さらに、金利上昇段階での誤った期待に対して警告しており、「ZZRが徐々に取り崩されるが、結果として得られる剰余は、債券の評価損で相殺される」ため、「長期的かつ持続的な金利回復が達成されて初めて、保険契約者はより高水準の配当が期待できることになる。」と述べている。

このような状況下で、DAVはZZRの積立速度が従来よりも緩やかになるように、新しい計算方法を提唱しており、その結果として、「低金利環境であっても中長期的に保証を満たすことができる会社は、不必要に困難に陥ることはなくなり、他方、金利の上昇に伴って観察される望ましくない景気後退の影響も減少する。」と述べている。

7 DAVの提案する2段階方式については、基礎研レター「ドイツ財務省が責任準備金評価用の最高予定利率の撤廃提案を撤回」(2015.12.28)を参照していただきたい。

2018年に予定されているZZR等の改定については、ドイツの同盟90/緑の党(Bündnis90 / DieGrünen)が、「ZZRへの変更が具体的にどのように保険会社を救済するのか、いかにして連邦政府はZZRが保険契約者に対する長期保証利率を保証するために提供されていることを確実にしようとしているのか」等の様々な質問を行っている。

連邦政府は、「連邦議会財務委員会から、2018年1月1日付の生命保険改革法を評価して、2018年にこれについて報告するように要請を受けている。低金利環境のために取られた規制措置は、全体的な文脈で検討され、議論される。また、適切であれば、ZZRが如何に調整されるべきかについても検討する。連邦財務省は、2018年の早期の段階で評価報告書を財務委員会に送ることを目指しており、評価の結果が入手可能になったら、規制のさらなる進展のための措置を提示するつもりである。連邦議会財務委員会への参照の後、実施に必要な手順が開始される。提案された措置は、早ければ2018年に効力を発効する。」等と回答している。

連邦政府は、ZZRの問題について、「ZZRは、保証が長期的に確実に達成されるように設計されなければならない。」としている。

BaFinは、生命保険会社に対して、2015年に2つの将来予測(Projection)を行ったが、2016年に再び1つの将来予測を行った。

2016年9月30日付けの予測では、生命保険会社は、株価が22%下落し、金利が50bps上昇した場合の当期の利益への影響をシミュレートする必要があった。加えて、生命保険会社はまた、今後の9年間の予測を行う必要があった。

BaFinは、この予測を用いて、主に前提として置かれた4つの異なる資本市場のシナリオが、今会計年度の生命保険会社の業績にどのように影響を与えるのかを分析している。

予測の分析は、生命保険会社が契約上の義務を短期間で満たすことができるとのBaFinの評価を確認した。しかし、金利が低いままであれば、会社の経済的ポジションがさらに悪化することが予想される。したがって、BaFinは、引き続き継続的な低金利環境下において、早期段階で、先見的で批評眼を有する方法で、将来の財務上の進展を分析するために、引き続き保険会社を厳密に監視する。生命保険会社が適切な時期に適切な措置を導入し、関連する準備を行うことが不可欠である、としている。

以上、BaFinの2016年のAnnual Report等に基づいて、低金利環境下でのドイツの生命保険会社の最近の状況について報告してきた。

ドイツの生命保険会社は、継続する低金利環境下で、契約者配当率の引き下げや新しい保証タイプの商品の開発等で着実に対応を図ってきてはいるが、低金利がさらに継続する場合、引き続き予断を許さない状況が続くことが想定されることになる。特に、現在のZZR制度が継続する場合には、引き続き多額のZZR積立を余儀なくされることになり、その財源負担が各社の経営に大きな影響を与えていくことになる。

こうした状況下で、2018年には最高予定利率制度等の見直しが想定されており、これがどのような形で行われていくことになるのかが大変注目されるところとなる。

低金利環境下でのドイツの生命保険会社の状況については、極めて関心の高い事項であることから、引き続き注視していくこととしたい。

(2017年10月24日「保険・年金フォーカス」)

このレポートの関連カテゴリ

関連レポート

- ドイツの生命保険会社の状況(2)-BaFinの2016年Annual Report等より(ソルベンシーII制度下での報告(含むORSA))-

- ドイツの生命保険会社の状況(1)-BaFinの2016年Annual Reportより(ソルベンシーIIスタート後の1年間)-

- 金利低下に保険監督当局はどう対応してきたのか-ドイツBaFinの例-

- ドイツの責任準備金評価用最高予定利率を巡る最近の動き-財務省が1.25%から0.9%への引き下げを提案-

- ドイツ財務省が責任準備金評価用の最高予定利率の撤廃提案を撤回

- ドイツ財務省が責任準備金評価用の最高予定利率の撤廃を提案-EUソルベンシーII導入に伴う監督規制の見直しの動きに対して、関係者の反応はいかに-

- ドイツの生命保険会社の状況(1)-BaFinの2017年Annual Reportより(ドイツの生命保険監督のトピック(その1))-

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

| 2025/09/25 | 数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ドイツの生命保険会社の状況(3)-BaFinの2016年Annual Report等より(低金利環境下での生命保険会社の状況)-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ドイツの生命保険会社の状況(3)-BaFinの2016年Annual Report等より(低金利環境下での生命保険会社の状況)-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.