- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 中国経済 >

- 最近の人民元と今後の展開(2017年9月号)~党大会後の人民元レートはどうなるのか?

2017年09月04日

文字サイズ

- 小

- 中

- 大

1――8月の人民元の動き

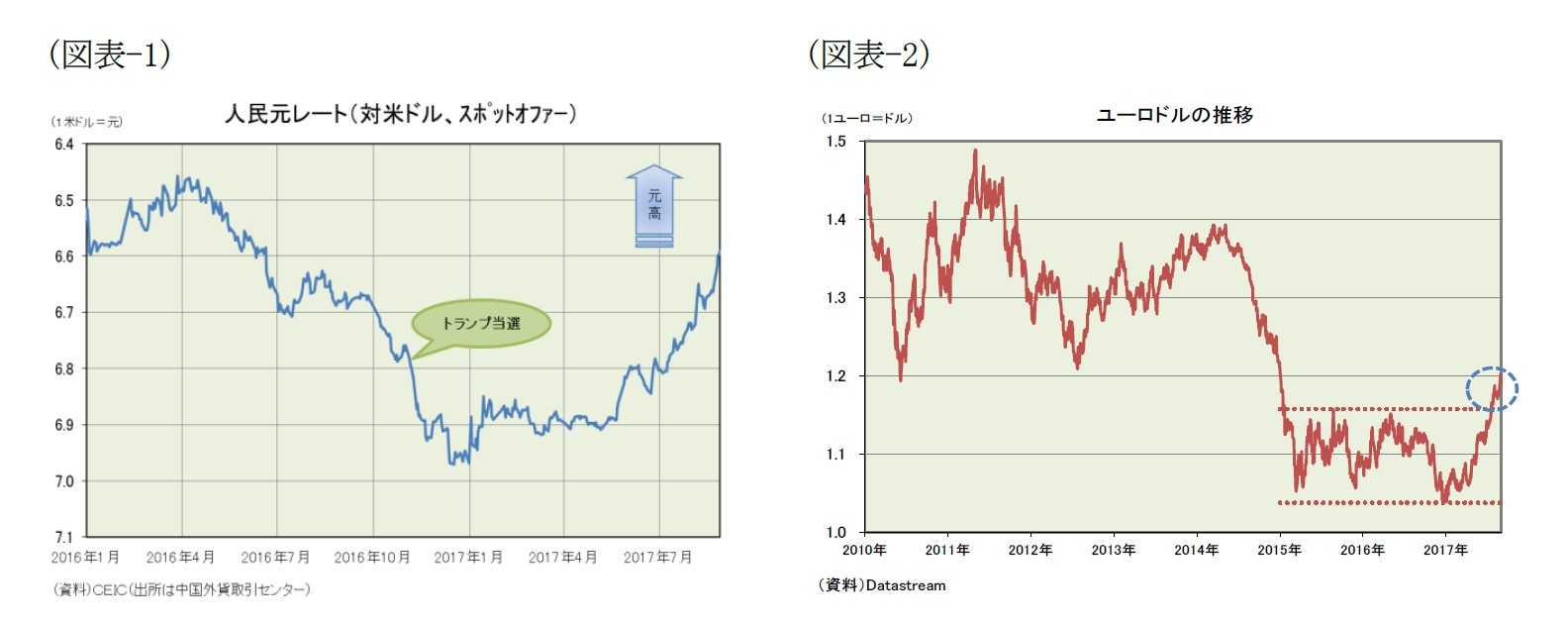

8月の人民元レート(スポット・オファー、中国外貨取引センター)は米ドルに対して上昇、8月末は前月末比2.1%上昇の1米ドル=6.5910元で取引を終えた。16年11月の米大統領選でトランプ氏が当選して以降、人民元は16年12月20日に付けた同6.9710元を下限とし、17年1月17日に付けた同6.8498元を上限とするボックス圏で推移していたが、5月31日にはその上限を突破、8月末には同6.6元の大台を突破して、約1年3ヵ月ぶりの高値となっている(図表-1)。

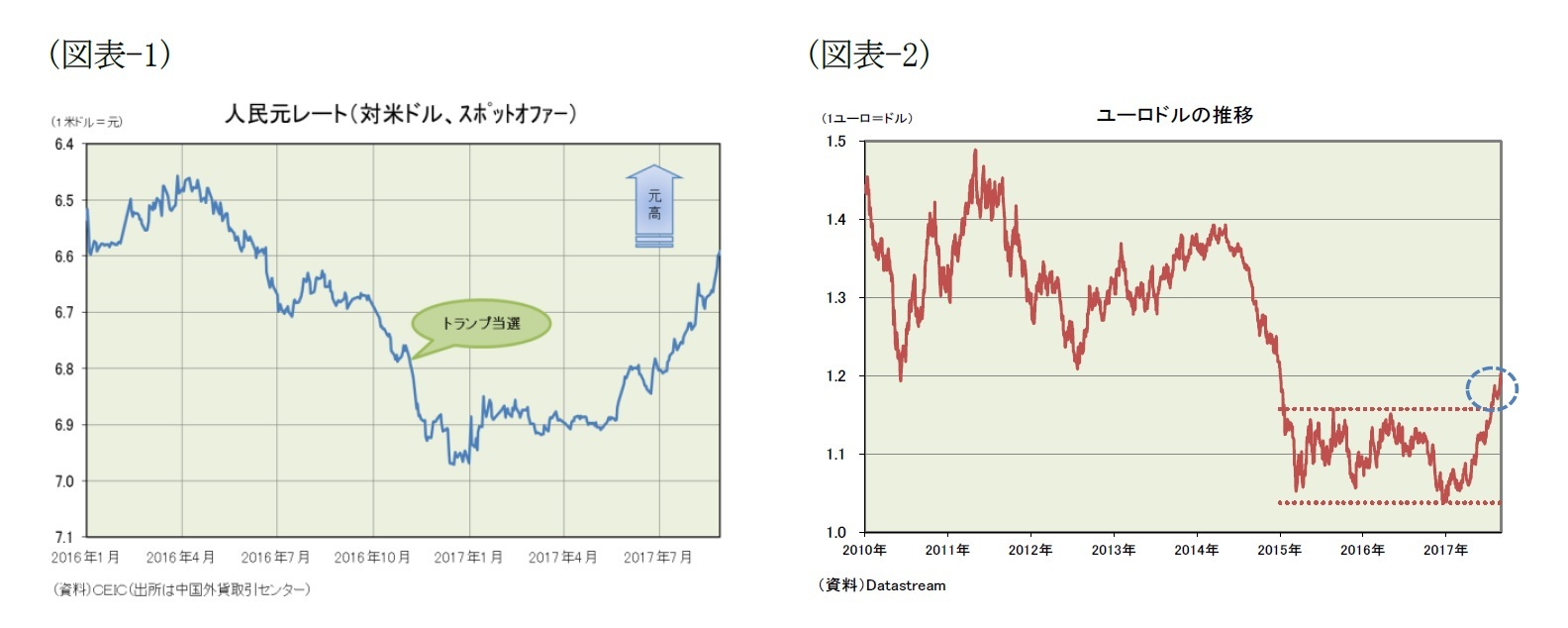

世界の外為市場の動きを見ると、8月はユーロも米ドルに対して上昇傾向を続けた。世界の金融関係者の注目を集めたジャクソンホール会議(8月24-26日、米国ワイオミング州)では新たな手掛かりを得られなかったものの、米国では9月19-20日の米連邦公開市場委員会(FOMC)で保有資産の縮小に早期に着手(9月の追加利上げは無し)、欧州では9月か10月の欧州中央銀行(ECB)理事会で量的緩和の縮小を決める(実施は18年1月以降)との市場コンセンサスが維持されたことを背景に、4月以降のユーロ高の流れを引き継いで、ユーロが米ドルに対して上昇することとなった(図表-2)。

世界の外為市場の動きを見ると、8月はユーロも米ドルに対して上昇傾向を続けた。世界の金融関係者の注目を集めたジャクソンホール会議(8月24-26日、米国ワイオミング州)では新たな手掛かりを得られなかったものの、米国では9月19-20日の米連邦公開市場委員会(FOMC)で保有資産の縮小に早期に着手(9月の追加利上げは無し)、欧州では9月か10月の欧州中央銀行(ECB)理事会で量的緩和の縮小を決める(実施は18年1月以降)との市場コンセンサスが維持されたことを背景に、4月以降のユーロ高の流れを引き継いで、ユーロが米ドルに対して上昇することとなった(図表-2)。

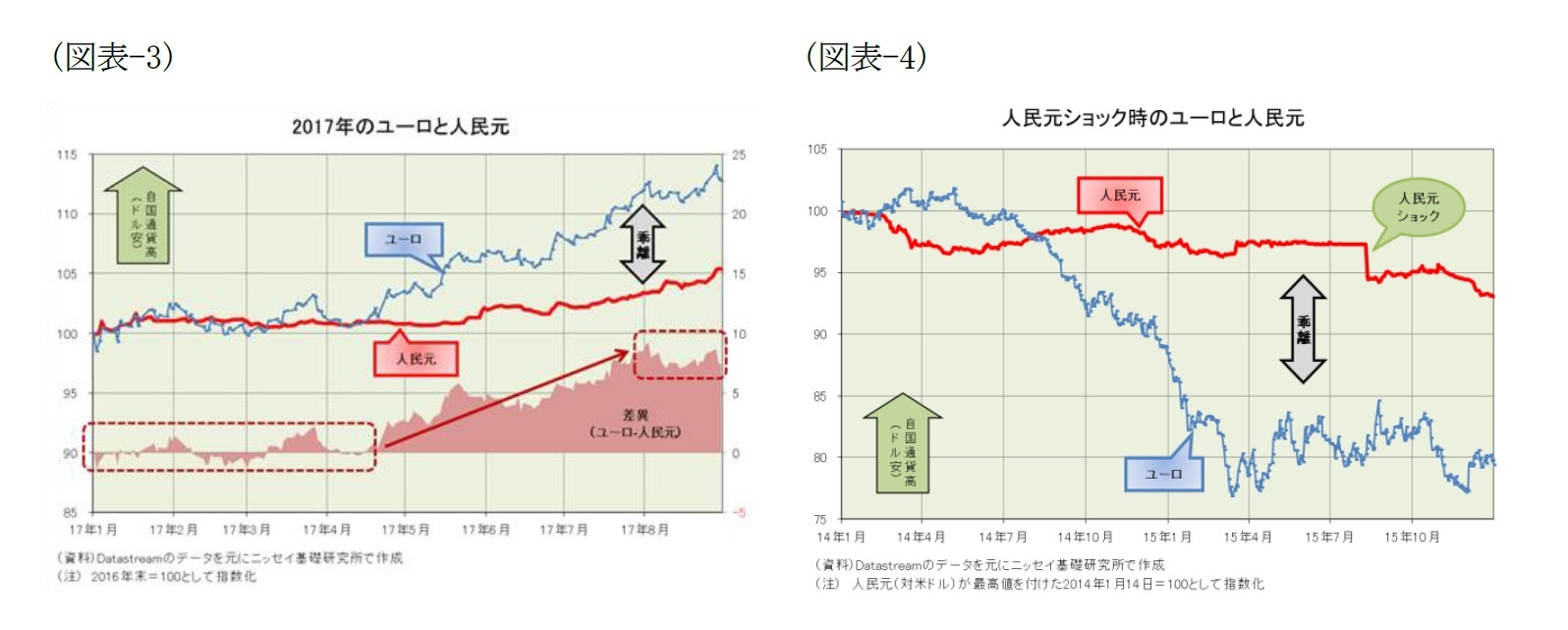

しかし、そのユーロ以上に人民元は強く、人民元は世界の主要通貨に対して全面高の様相を呈することとなり、人民元の上昇率はユーロのそれを1.2ポイント上回り、両者の乖離は縮小した(図表-3)。

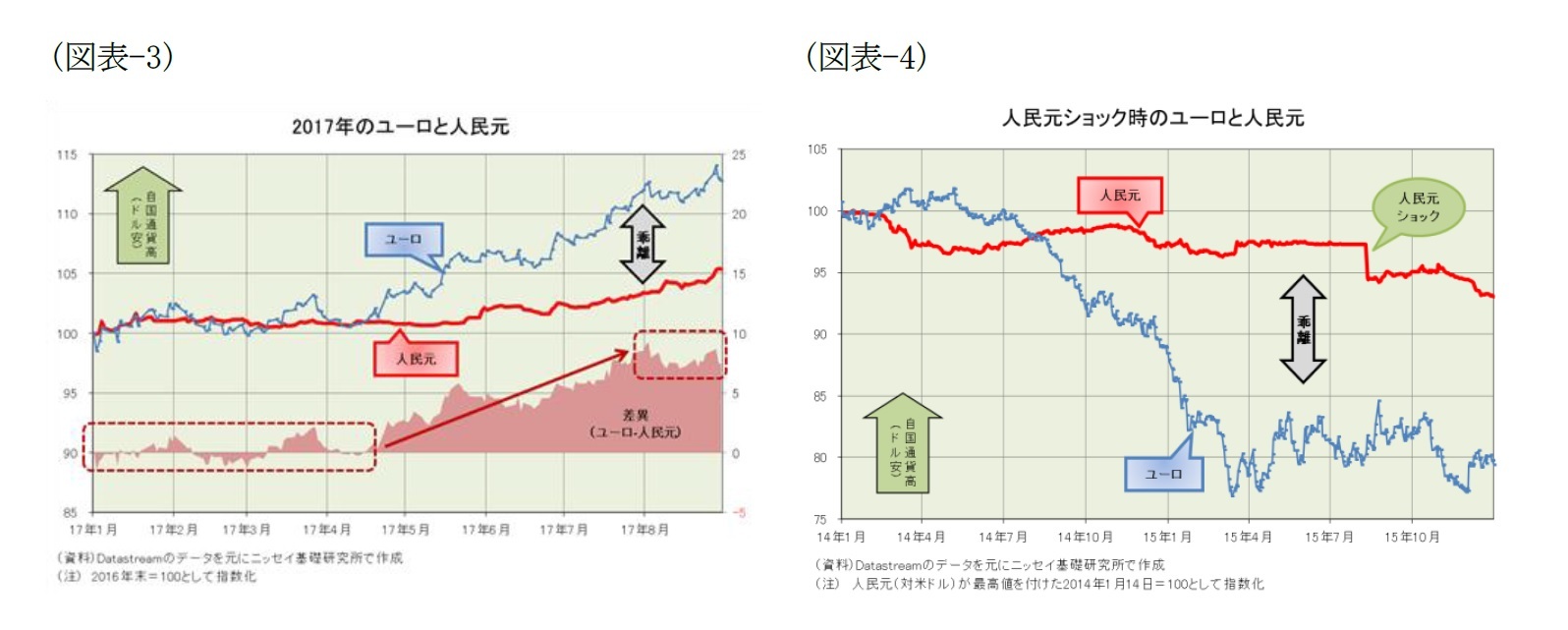

2017年8月号でも指摘したとおり、現在の人民元を取り巻く環境は15年8月に「人民元ショック」が起きた時と似た面がある。「人民元ショック」前の人民元は米ドルに対して長らく横ばいで推移していたが、ユーロが14年に急落したため、ユーロと人民元の乖離が拡大、ユーロに対する人民元の割高感が高まっていた。その乖離を調整しようとして起きたのが「人民元ショック」だった(図表-4)。

2017年8月号でも指摘したとおり、現在の人民元を取り巻く環境は15年8月に「人民元ショック」が起きた時と似た面がある。「人民元ショック」前の人民元は米ドルに対して長らく横ばいで推移していたが、ユーロが14年に急落したため、ユーロと人民元の乖離が拡大、ユーロに対する人民元の割高感が高まっていた。その乖離を調整しようとして起きたのが「人民元ショック」だった(図表-4)。

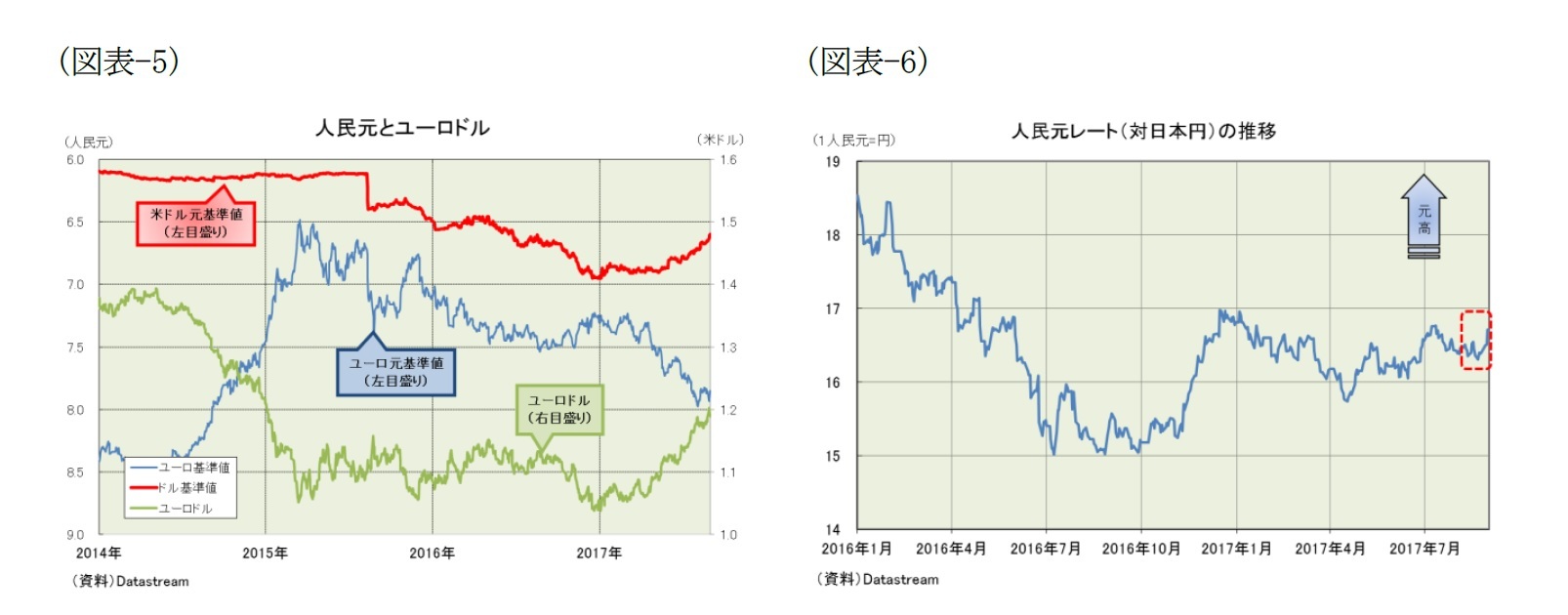

そして、7月までのユーロと人民元にも大きな乖離が生じていた。16年2月以降、人民元はバスケット通貨を参照して調整するようになり、米ドルに次いで比重の高いユーロドルの動きに3分の1前後の変動率で連動していたが、ユーロドルが一方向に動きだしたため両者の乖離は拡大、ユーロに対する基準値は1ユーロ=8元近辺まで急落した(図表-5)。しかし、8月の基準値の動きを見ると、中国人民銀行は1ユーロ=8元を死守するかのように、ユーロに対する基準値の下落に歯止めを掛けた。15年8月の「人民元ショック」で市場が混乱したことを教訓として、両者の乖離を少しずつ調整していく算段だと見ている。従って、「第2の人民元ショック」が起きる恐れはやや低下したと考えている。

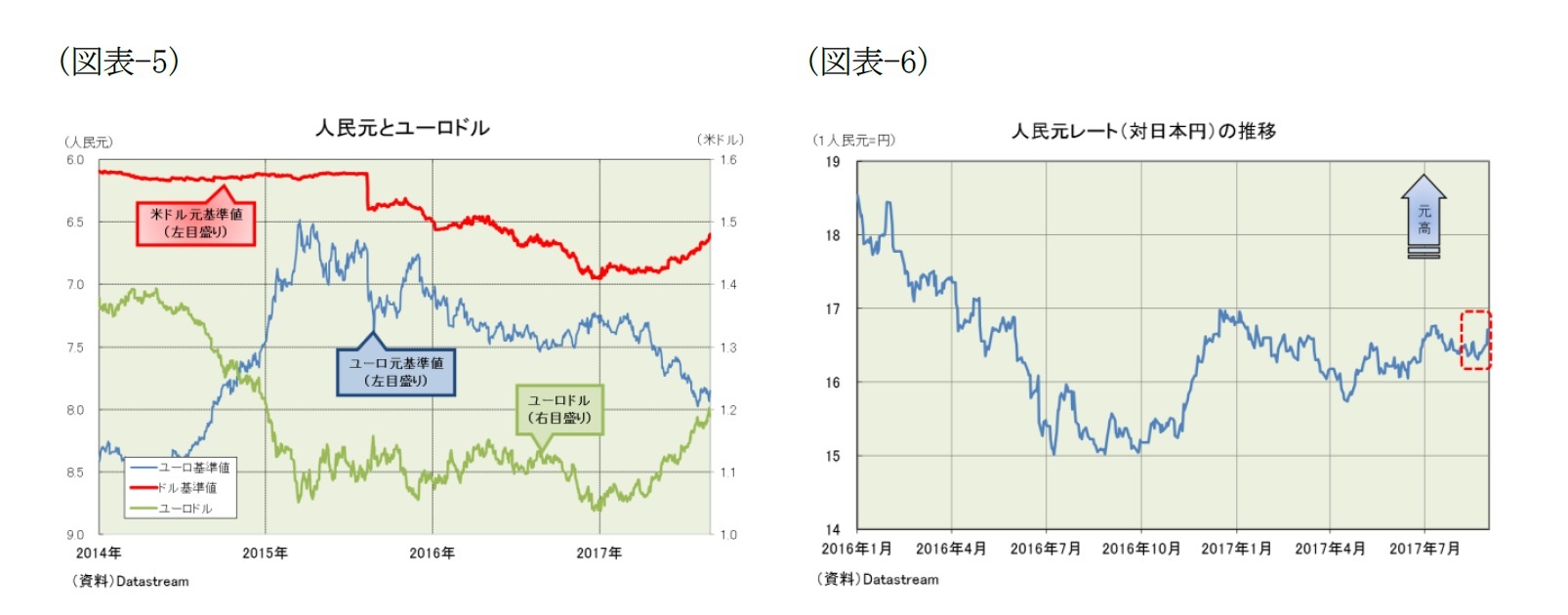

なお、日本円も米ドルに対し上昇したが、人民元の上昇率を下回ったため、日本円に対する人民元レートは100日本円=5.983元(1元=16.714円)と前月末比1.8%の元高・円安となった(図表-6)。

2――今後の展開

さて、17年末に向けての人民元レートは、引き続き米ドルに対してボックス圏でほぼ横ばいの動きと予想している。想定レンジは1米ドル=6.5~6.9元(1元=16~17円)。

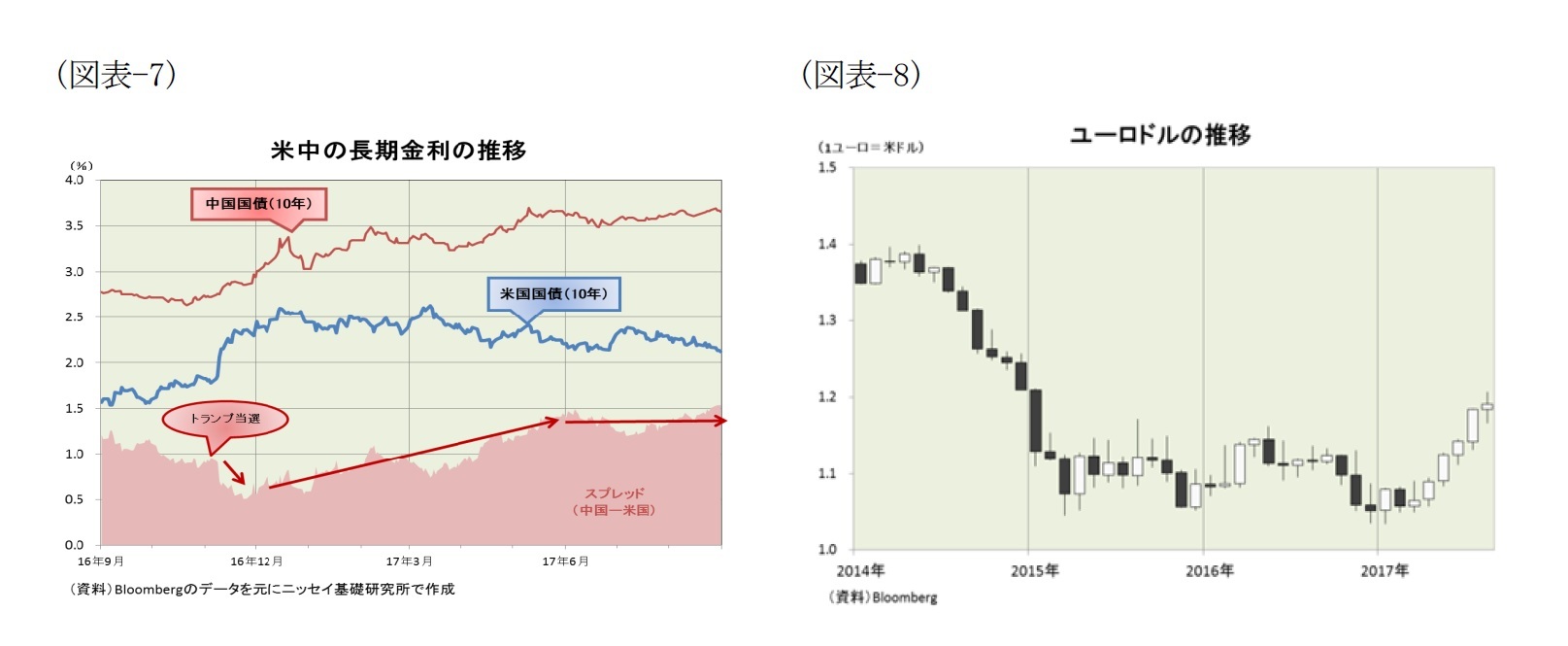

米中の経済金融動向を考えると、中国政府(含む中国人民銀行)は16年秋以降、住宅バブル退治に乗り出したため、景気指標の一部には陰りが見え始めた。しかし、17年1-6月期の実質成長率が17年目標(6.5%前後)を大幅に上回るなど、景気の勢いは想定以上に強く、住宅バブル膨張も続いているため、年内にも基準金利を引き上げる可能性があると見ている。他方、米国では景気拡大が持続しており、今後も段階的に政策金利を引き上げると見られる。しかし、トランプ政権への期待が萎むとともに米国の長期金利は低下、米中の長期金利差は縮小しない可能性が高まってきた(図表-7)。従って、米ドルに対する人民元レートはボックス圏でほぼ横ばいの動きと予想している。

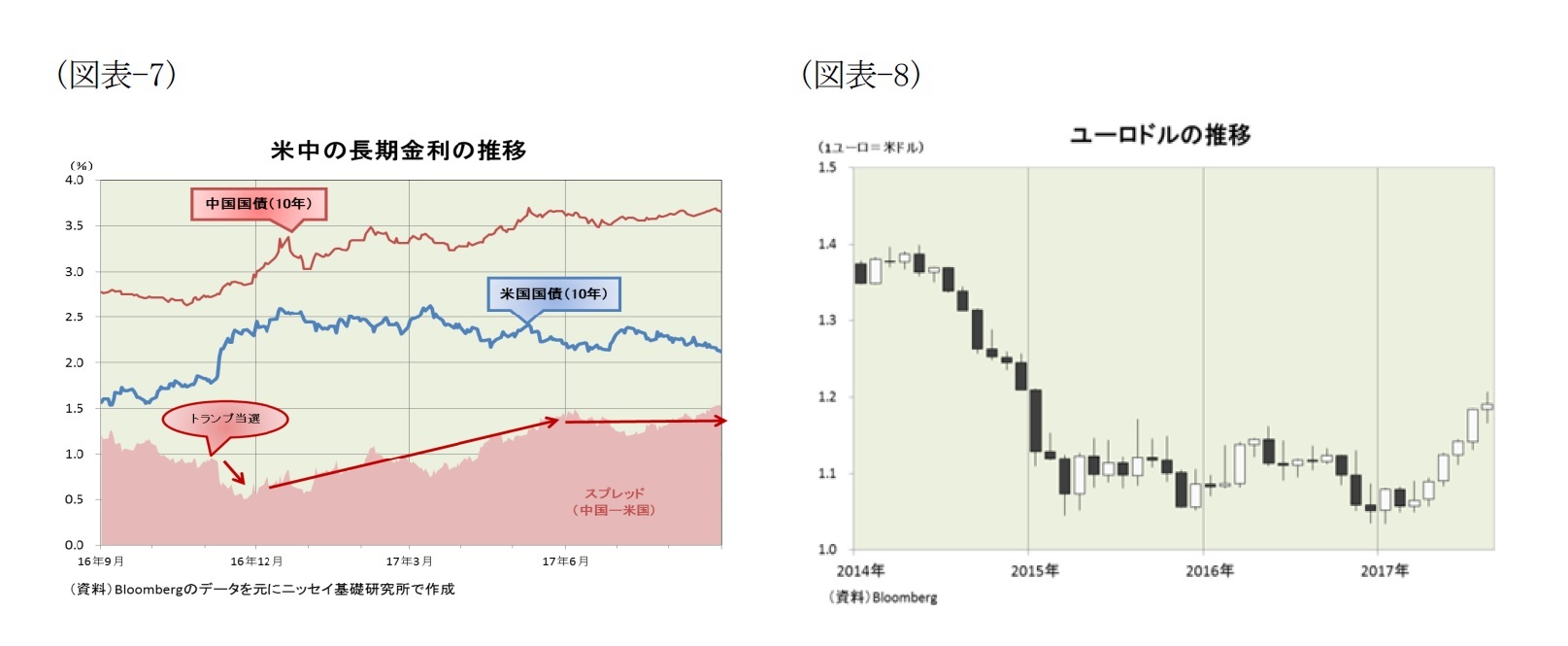

但し、ユーロドルが上昇の勢いを強めるようだと、10月18日開会の党大会後にも15年8月とは逆方向の「人民元ショック」が起きて、人民元が米ドルに対して急上昇し、想定レンジの上限(1米ドル=6.5元)を突破するリスクが依然として残る。約3年前の14年に急落したユーロドルは、その後1ユーロ=1.1米ドルを中心とした狭いレンジで推移してきたが、この7月にはレンジの上値抵抗線をブレイクした(図表-2)。欧州政治の混乱に対する不安感が薄れたことでユーロに対する信認が回復したこと、内需の好調に加えてここもとのユーロ安が欧州経済を支援して景気が回復してきたこと、そして量的緩和の縮小が視野に入ってきたためと考えられる。月間ローソク足を見ても、17年3月以降6ヵ月連続で“陽線”となっており、ユーロの買い戻し圧力は強い。しかし、ユーロがさらに上昇すれば、回復基調にある欧州経済に水を差しテーパリングが危うくなる。8月のローソク足を見ても、“上ヒゲ”、“下ヒゲ”ともに長く、市場の気迷いを反映している(図表-8)。従って、想定レンジの上限までの値幅はやや小さいものの、想定レンジは1米ドル=6.5~6.9元のまま維持することとした。

米中の経済金融動向を考えると、中国政府(含む中国人民銀行)は16年秋以降、住宅バブル退治に乗り出したため、景気指標の一部には陰りが見え始めた。しかし、17年1-6月期の実質成長率が17年目標(6.5%前後)を大幅に上回るなど、景気の勢いは想定以上に強く、住宅バブル膨張も続いているため、年内にも基準金利を引き上げる可能性があると見ている。他方、米国では景気拡大が持続しており、今後も段階的に政策金利を引き上げると見られる。しかし、トランプ政権への期待が萎むとともに米国の長期金利は低下、米中の長期金利差は縮小しない可能性が高まってきた(図表-7)。従って、米ドルに対する人民元レートはボックス圏でほぼ横ばいの動きと予想している。

但し、ユーロドルが上昇の勢いを強めるようだと、10月18日開会の党大会後にも15年8月とは逆方向の「人民元ショック」が起きて、人民元が米ドルに対して急上昇し、想定レンジの上限(1米ドル=6.5元)を突破するリスクが依然として残る。約3年前の14年に急落したユーロドルは、その後1ユーロ=1.1米ドルを中心とした狭いレンジで推移してきたが、この7月にはレンジの上値抵抗線をブレイクした(図表-2)。欧州政治の混乱に対する不安感が薄れたことでユーロに対する信認が回復したこと、内需の好調に加えてここもとのユーロ安が欧州経済を支援して景気が回復してきたこと、そして量的緩和の縮小が視野に入ってきたためと考えられる。月間ローソク足を見ても、17年3月以降6ヵ月連続で“陽線”となっており、ユーロの買い戻し圧力は強い。しかし、ユーロがさらに上昇すれば、回復基調にある欧州経済に水を差しテーパリングが危うくなる。8月のローソク足を見ても、“上ヒゲ”、“下ヒゲ”ともに長く、市場の気迷いを反映している(図表-8)。従って、想定レンジの上限までの値幅はやや小さいものの、想定レンジは1米ドル=6.5~6.9元のまま維持することとした。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2017年09月04日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

三尾 幸吉郎

三尾 幸吉郎のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/01 | 図表でみる世界の出生率-出生率が高い国・地域と低い国・地域、それぞれにどんな特徴があるのか? | 三尾 幸吉郎 | 基礎研レター |

| 2025/05/23 | 図表でみる世界の外為レート-世界各地の通貨をランキングすると、日本円はプラザ合意を上回るほどの割安で、人民元はさらに安い | 三尾 幸吉郎 | 基礎研レター |

| 2025/04/15 | 図表でみる世界の民主主義-日本の民主主義指数は上昇も、世界平均は低下。世界ではいったい何が起きているのか? | 三尾 幸吉郎 | 基礎研レター |

| 2024/12/16 | 図表でみる世界のGDP-日本が置かれている現状と世界のトレンド | 三尾 幸吉郎 | 基礎研レター |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【最近の人民元と今後の展開(2017年9月号)~党大会後の人民元レートはどうなるのか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

最近の人民元と今後の展開(2017年9月号)~党大会後の人民元レートはどうなるのか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.