新着記事をお届け!

潮目が変わる、中国保険業界-行政トップの事実上更迭、安邦保険グループトップの拘束のその先【アジア・新興国】中国保険市場の最新動向(26) | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- 潮目が変わる、中国保険業界-行政トップの事実上更迭、安邦保険グループトップの拘束のその先【アジア・新興国】中国保険市場の最新動向(26)

潮目が変わる、中国保険業界-行政トップの事実上更迭、安邦保険グループトップの拘束のその先【アジア・新興国】中国保険市場の最新動向(26)

保険研究部 主任研究員・ヘルスケアリサーチセンター兼任 片山 ゆき

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1-重要なのは、市場の健全化、システミックリスク発生防止、保障性商品の販売強化

それと同時に、保監会も9~10日にかけて、地方の出先機関、関係する機関の責任者を集め会議を開いている。その席では、項俊波主席の件が伝えられ、このような状況を受け、今後どのように市場を監督・管理していくべきかも伝えられた。

要点は、(1)保険市場の乱れを正し、違反行為を徹底的に洗い出す、(2)保険発のシステミックリスクの発生を断固として防ぐ、(3)保険が本来持つ役割を果たし、保障性商品の販売を促進する、の3つである。

2-事の発端

その背景には、2015年は、預金金利の利下げが計5回と相次いだことや、理財商品、オンライン金融商品の利回りの低下にともない、これらの金融商品よりも利回りが高い保険商品への乗り換えが発生したことにある。特に、インターネットやスマートフォンの普及により、オンライン金融商品に見られるような、短期で、少額から加入・購入が可能な、高利回りの商品への需要が高くなっていた。

ユニバーサル保険は、本来、保険期間は長期で、平準払いの契約が主流である。しかし、問題となった商品の多くは、例えば、一時払いで、初期費用はかからず、契約後の解約費用については、1年目は必要とするものの、2年目以降はかからないようにするなど(もしくは、わずかな解約費用率を設定)、実質的には1年という短期間で解約が可能な状態にしていた。また、保険期間そのものを1~3年とする商品もあり、こういった商品がネットを通じて大量に販売されたのである。

販売した保険会社は、利回りを確保するために、上場企業の株式を大量に買付けるケースが発生し始めた。しかも、このような販売手法をとる保険会社の主要株主は、金融機関ではなく、不動産やその他の分野の一般企業であるケースが多く、株主の意向に沿った敵対的買収も発生した。更に問題となったのが、株式関連のリスク商品について、本来の運用規制を超えた投資を行っている会社が散見された点である。

こういった運用手法は、保険会社が本来有する長期の契約の履行をするために、長期の資産運用を行うという佇まいとは大きく異なる。上掲のユニバーサル保険は、実質的には短期負債であるが、運用については収益率の高い長期PE投資が大半を占める会社もあり、短期の負債に対して長期の資産に投資するといった資産と負債のデュレーションのミスマッチも発生していた。

強引な株式投資をする保険会社は、株価の一時的な乱高下を誘引し、市場関係者からの反発を招いた。一方、大規模な海外投資を短期間で行う保険会社は、過大な経営リスクを抱えるなど、経営の健全性も大きな問題となった。保険の性質上、利回りが確保できない場合は、短期間で解約が殺到すると考えられ、現金化が速やかにできない資産が多い場合は、流動性リスクの発生も懸念されていた。更に、流動性財源を確保するために、資産の投売りも考えられ、最終的には、金融市場に大きな混乱を招くリスクを抱えていると懸念されていた。

3-まずは、市場の健全化、違反行為の洗い出し

2016年の1年間に、3月には、実質的には短期とされるユニバーサル保険など高キャッシュバリュー商品の年間販売量について段階的に規制すると発表、9月には年間総量規制の導入、12月には四半期毎の総量規制を導入、加えて、規定を満たさない商品の販売を停止している。同時に、保険会社としての本来の役割を果たすべく、保障性商品、長期貯蓄性商品の販売へシフトするよう指導した。

一方、5~8月にかけて、9社に対してユニバーサル保険の専門調査を実施し、12月には行過ぎた保険会社には、ユニバーサル保険の新規引き受け停止(前海人寿)、株式投資の停止(恒大人寿)、ネット販売の停止(前海人寿、恒大人寿)を命令している。規制強化や販売停止命令によって、ネット上の関連商品は一掃された。

2017年に入ると、2月には、特に問題があると判断した前海人寿、恒大人寿に行政処分を下している。恒大人寿は主に資産運用違反であったが、前海人寿の問題は重く、董事長の資格を取り消し、10年間の保険事業への関与を禁止し、董事長を含む7名に対して、合計80万元の罰金が科された。董事長の資格取り消しと10年間の保険事業への関与禁止は、保監会が初めて出した重い処分である。また、5月には、安邦保険に対して、商品開発業務を是正するように求め、新たな保険商品の申請を3ヶ月禁止している。

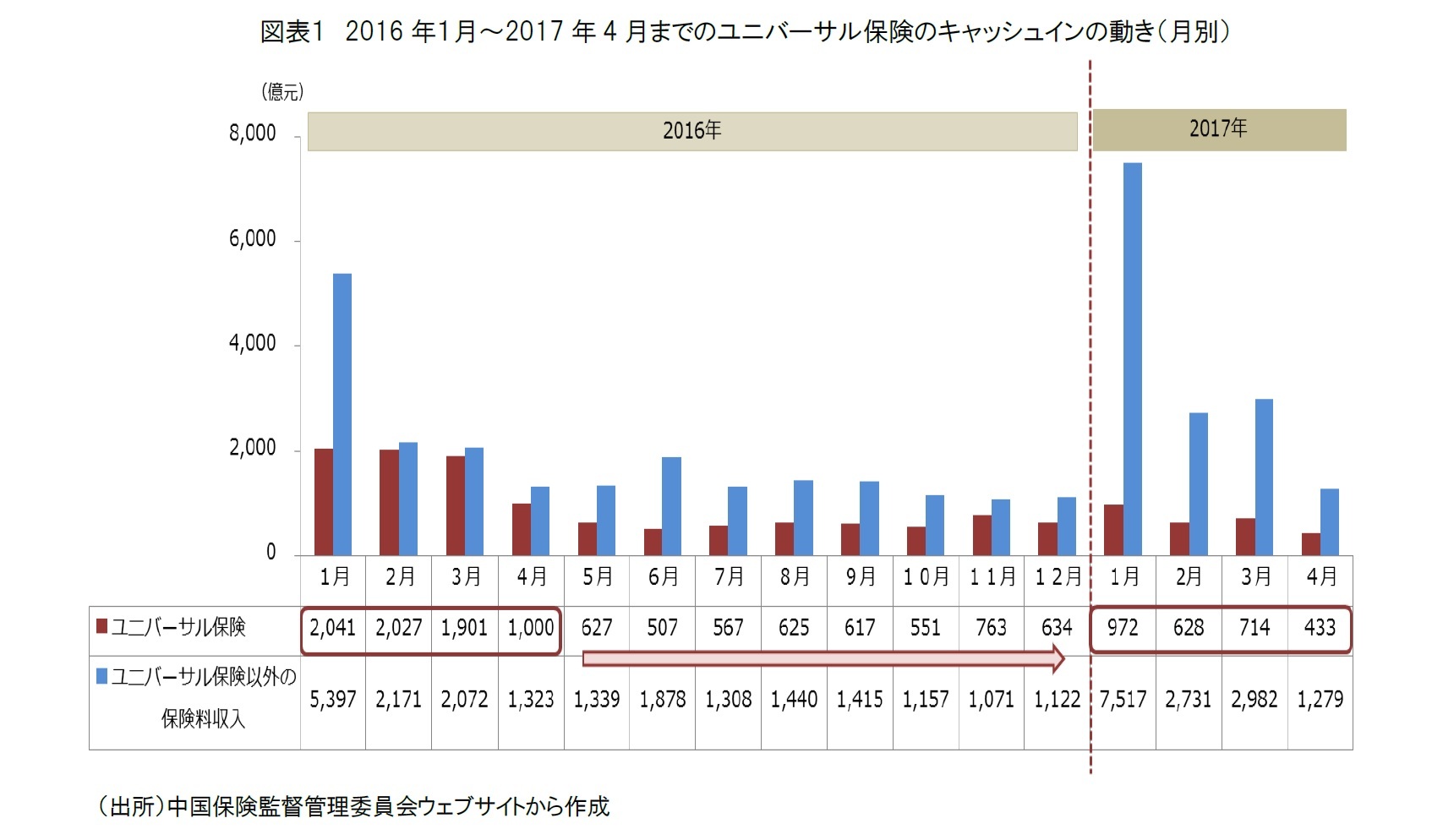

このように、保監会は、2016年の1年間で市場を沈静化し、2017年からは違反のあった保険会社に対して、処分を下している。その効果もあって、2017年は前年同期と比較してもユニバーサル保険のキャッシュインの規模は縮小し、その他の保険の販売が増加するなど、一定の効果をあげている(図表1)。

(2017年06月20日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1784

- 【職歴】

2005年 ニッセイ基礎研究所(2022年7月より現職)

(2023年 東京外国語大学大学院総合国際学研究科博士後期課程修了、博士(学術)) 【社外委員等】

・日本経済団体連合会21世紀政策研究所研究委員

(2019~2020年度・2023年度~)

・金融庁 中国金融研究会委員(2024年度~)

・生命保険経営学会 編集委員・海外ニュース委員

・千葉大学客員教授(2024年度~)

・千葉大学客員准教授(2023年度) 【加入団体等】

日本保険学会、社会政策学会、他

片山 ゆきのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/21 | 中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) | 片山 ゆき | 保険・年金フォーカス |

| 2025/09/02 | 中国、社会保険料の納付強化 | 片山 ゆき | 基礎研レター |

| 2025/08/08 | 中国、3歳まで育児手当支給へ | 片山 ゆき | 基礎研レター |

| 2025/08/05 | 消費喚起と社会保障(中国)【アジア・新興国】中国保険市場の最新動向(70) | 片山 ゆき | 保険・年金フォーカス |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【潮目が変わる、中国保険業界-行政トップの事実上更迭、安邦保険グループトップの拘束のその先【アジア・新興国】中国保険市場の最新動向(26)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

潮目が変わる、中国保険業界-行政トップの事実上更迭、安邦保険グループトップの拘束のその先【アジア・新興国】中国保険市場の最新動向(26)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.