新着記事をお届け!

IASBによる新たな保険契約会計基準(IFRS第17号)への反応と今後の課題-生命保険会社はどのような影響を受け、どう対応していくことになるのか- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- IASBによる新たな保険契約会計基準(IFRS第17号)への反応と今後の課題-生命保険会社はどのような影響を受け、どう対応していくことになるのか-

IASBによる新たな保険契約会計基準(IFRS第17号)への反応と今後の課題-生命保険会社はどのような影響を受け、どう対応していくことになるのか-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

ここでは、IFRS第17号の主要ポイントについて、簡単に報告する。

(1)保険負債の評価

この基準における保険負債の評価については、以下の方式で行われる。

(1-1)グルーピング

類似のリスクを有し、一緒に管理される契約からなる保険契約のポートフォリオを特定する。

保険契約の各ポートフォリオは、 (1)当初の認識で不利な(onerous)契約のグループ、(2)当初認識時に、その後不利になる可能性が全くない契約のグループ、(3)ポートフォリオ内の残りの契約のグループ、の最低3つのグループに分けられる。

(1-2)測定

保険契約を、一般モデルか、保険料配分アプローチ(Premium allocation approach)3と呼ばれる簡易方式のいずれかで測定する。

(1-2-1)当初認識時

一般モデルは、当初認識時に、

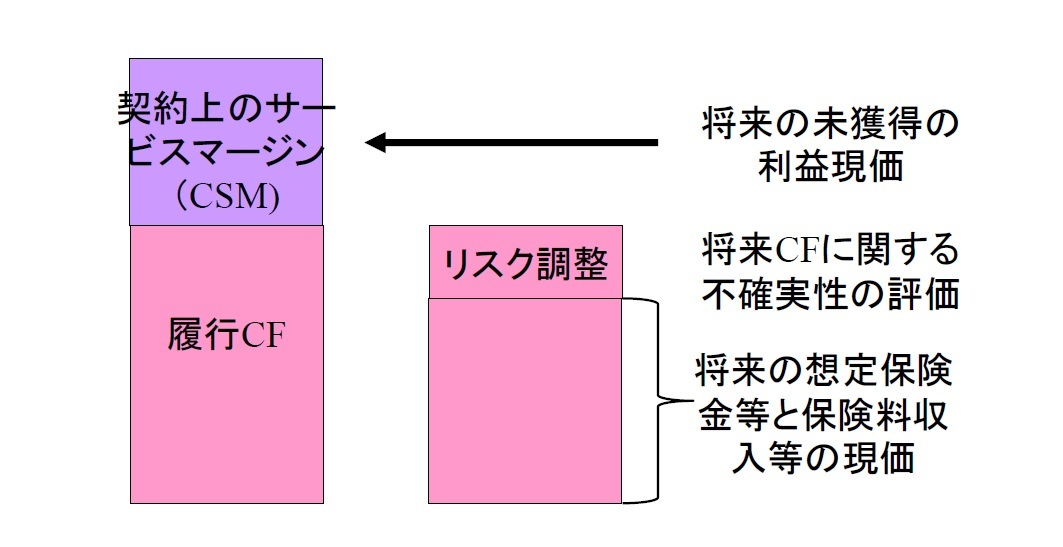

(a)以下で構成される履行キャッシュ・フロー(Fulfilment cash flows:FCF)

(i)将来のキャッシュ・フローの見積り

(ii)貨幣の時間価値及び将来のキャッシュ・フローに関連する財務リスクを反映するための調整(財務リスクが将来キャッシュ・フローに含まれていない限りにおいて)

(iii)非財務リスクに対するリスク調整

(b)契約上のサービスマージン(Contractual Service Margin:CSM)

の合計で測定する。

(a)将来のキャッシュ・フローの金額、時期、不確実性について、過度の費用や労力を費やすことなく利用可能な全ての合理的かつ支援可能な情報を、偏りのない方法で組み入れなければならない。これを行うために、企業は、可能な結果の全範囲の期待値(即ち、確率加重平均)を見積もらなければならない。

(b)関連する市場変数の見積りが、それらの変数の観察可能な市場価格と整合的であれば、企業の見通しを反映しなければならない。

(c)最新のものでなければならない-推定値は、将来についてのその日における前提を含む、測定日に存在する条件を反映するものとする。

(d)明示的でなければならない-企業は非財務リスクの調整を他の見積りとは別に見積もるものとする。また、企業は、最も適切な測定手法がこれらの見積りを結び付けない場合、金銭の時間価値および財務リスクの調整とは別にキャッシュ・フローを見積もるものとする。

(ii)将来キャッシュ・フローの見積りに適用される割引率については、

(a)金銭の時間価値、キャッシュ・フローの特性、保険契約の流動性の特性を反映する。

(b)タイミング、通貨および流動性の観点から、その特性が保険契約のものと一致するキャッシュ・フローを有する金融商品の観察可能な現在の市場価格(もしあれば)と一致する。 そして

(c)観察可能な市場価格に影響を与えるが保険契約の将来キャッシュ・フローに影響を与えない要因の影響を除外する。

としている。即ち、保険契約負債の特性を反映し、流動性効果等を考慮することになるが、具体的な水準等は示されていない。

(iii)非財務リスクの調整については、

企業は、非財務リスクに起因するキャッシュ・フローの金額および時期についての不確実性を負うべく企業が要求する代償を反映するために、将来キャッシュ・フローの現在価値の見積りを調整しなければならない。

としている。満たすべき要件は規定されているが、手法は特定されていない。

(1-2-2)事後測定時

その後の測定においては、各報告期間の終了時における保険契約のグループの帳簿価額は、残存保障の負債及び既発生請求の合計とする。残存保障の負債は、将来のサービスに関連するFCFとその日における当グループのCSMで構成される。既発生請求は、当日に当グループに割り当てられた過去のサービスに関連するFCFとして測定される。

3 保険料配分アプローチについては、1年以下の短期契約に対して適用され、保障期間にわたって配分される保険料をベースに保険負債を評価する方法である。

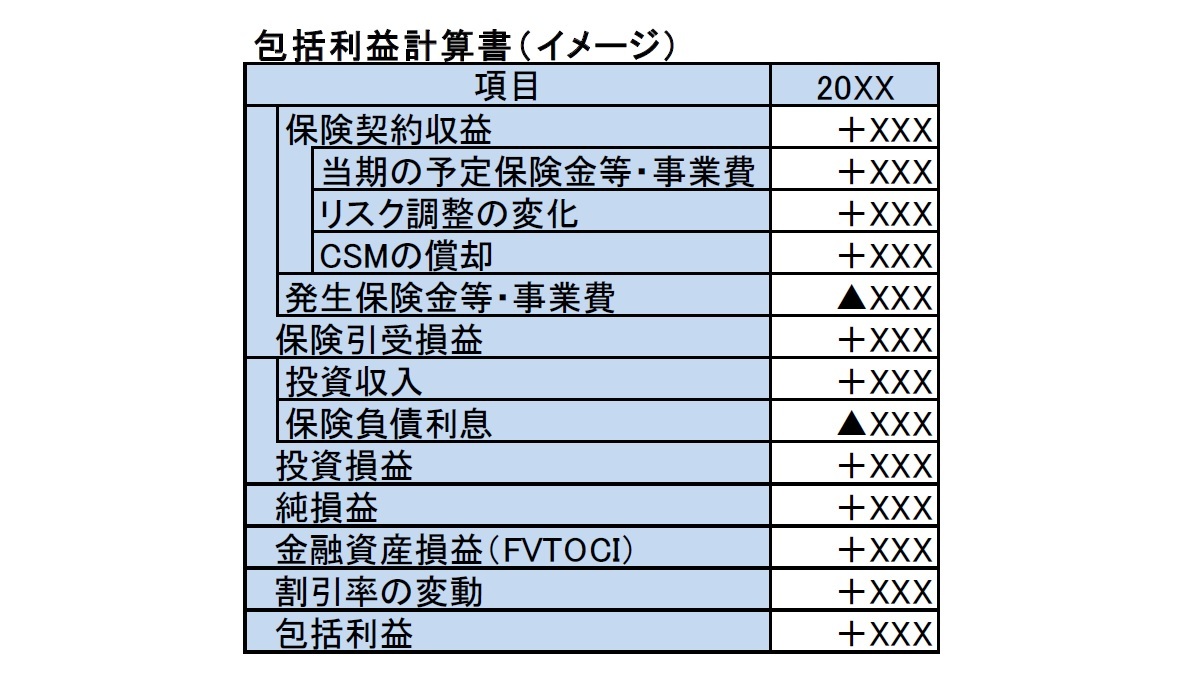

企業は、損益及びその他包括利益計算書(以下において、「財務実績報告書(the statement of financial performance)」という)において認識された金額を、(a)保険収益および保険サービス費用からなる保険サービス結果、(b)保険財務収益または費用、に分解する。保有する再保険契約からの収入または費用は、発行された保険契約からの収入または費用とは別に表示する。

即ち、損益等は、保険サービスと投資という2つの主要な収益性ドライバーに区分して、表示する。

(2-1)保険サービス結果

企業は、発行された保険契約のグループから生じる保険収益を損益に表示しなければならない。保険収益は、保険契約のグループから生じる保障とその他のサービスの提供を、それらの保険サービスと引き換えに得られることを企業が期待する対価を反映した金額で表示する。企業は、発生した保険金請求(投資要素の返済を除く)、その他の発生保険サービス費用およびその他の金額からなる保険契約のグループから生じる保険サービス費用を、損益に表示する。

即ち、損益に表示される保険収益および保険サービス費用においては、投資要素は除外される。

従って、保険契約に伴う収入の中で、預託金(deposits)は、保険料に計上されない。

(2-2)保険財務収益または費用

保険財務収益または費用は、(a)貨幣の時間価値の効果と貨幣の時間価値の変化、(b)財務リスクの影響および財務リスクの変化、から構成されるが、特定の要件を満たす有配当契約については、別途に取り扱われる。

(2-3)変動手数料アプローチ

「基礎となるアイテム(Underlying items)の構成価値変動について、変動手数料を控除した額を契約者に支払う義務がある保険契約」として表現される特定の要件を満たす有配当契約については、保険サービスと投資要素を一体として取り扱う「変動手数料アプローチ」が適用される。

(3)保険負債の評価変動の表示

結果的に、保険負債の評価変動については、以下の通りに表示されることになる。

1) リスク調整における実績変動とCSM償却は、損益

2) 将来のサービスにかかる期待CFとリスク調整の変動は、CSMで調整

3) 市場変数(割引率等)から生じる変動については、損益とOCI(その他包括利益)に分解するか、全て損益とするかを選択

(4-1)発効日

IFRS第17号「保険契約」および関連解釈は、2021年1月1日以降に開始する期間に適用される。

なお、IFRS第15号「顧客との契約から生じる収益」とIFRS第9号「金融商品」4の両方を既に適用している場合には、早期適用が認められる。

(4-2)経過措置

企業は、実行不可能でない限り、当該基準を遡及的に適用しなければならない。遡及適用が不可能な場合、「修正遡及アプローチ」(過度なコストや労力を要しない範囲で入手可能な合理的で支持可能な情報に基づいて算出)もしくは「公正価値アプローチ」(移行日での保険契約の公正価値と履行CFの差異としてCSM又は負債の損失要素を決定)を使用することができる。

なお、基準の初度適用以前にIFRS第9号を適用している企業は、基準の初度適用日に、存在している事実と状況に基づいて、IFRS第9号の下での金融資産を再指定、再分類することができる。

4 IFRS第9号「金融商品」については、2018年から適用されることになっているが、保険会社の場合、2021年第1四半期まで適用を延期することができる。

(2017年06月05日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/07 | 複素数について(その3)-複素数の工学・物理学への応用- | 中村 亮一 | 研究員の眼 |

| 2025/08/04 | EIOPAがソルベンシーIIのレビューに関する最初のRTS(案)等のセットを欧州委員会に提出等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/07/23 | 数字の「36」に関わる各種の話題-36という数字は、実は意外なところでも現れてくるようだ- | 中村 亮一 | 研究員の眼 |

| 2025/07/10 | ドイツの生命保険監督を巡る動向(2)-BaFinの2024年Annual ReportやGDVの公表資料からの抜粋報告(生命保険会社等の監督及び業績等の状況)- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年08月15日

マレーシア経済:25年4-6月期の成長率は前年同期比+4.4%~堅調な内需に支えられて横ばいの成長に -

2025年08月15日

グローバル株式市場動向(2025年7月)-米国と日欧の関税大枠合意により安心感が広がる -

2025年08月15日

生成AIを金融リスク分析の視点から読み解いてみる-なぜ人間によるファクトチェックが必要なのか -

2025年08月15日

QE速報:2025年4-6月期の実質GDPは前期比0.3%(年率1.0%)-トランプ関税下でも輸出が増加し、プラス成長を確保 -

2025年08月15日

地方で暮らすということ-都市と地方の消費構造の違い

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【IASBによる新たな保険契約会計基準(IFRS第17号)への反応と今後の課題-生命保険会社はどのような影響を受け、どう対応していくことになるのか-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

IASBによる新たな保険契約会計基準(IFRS第17号)への反応と今後の課題-生命保険会社はどのような影響を受け、どう対応していくことになるのか-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.