- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州大手保険グループの2016年上期末のSCR比率の状況等について-SCR比率及び感応度の推移等-

2016年10月11日

欧州大手保険グループの2016年上期末のSCR比率の状況等について-SCR比率及び感応度の推移等-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

6|Zurich

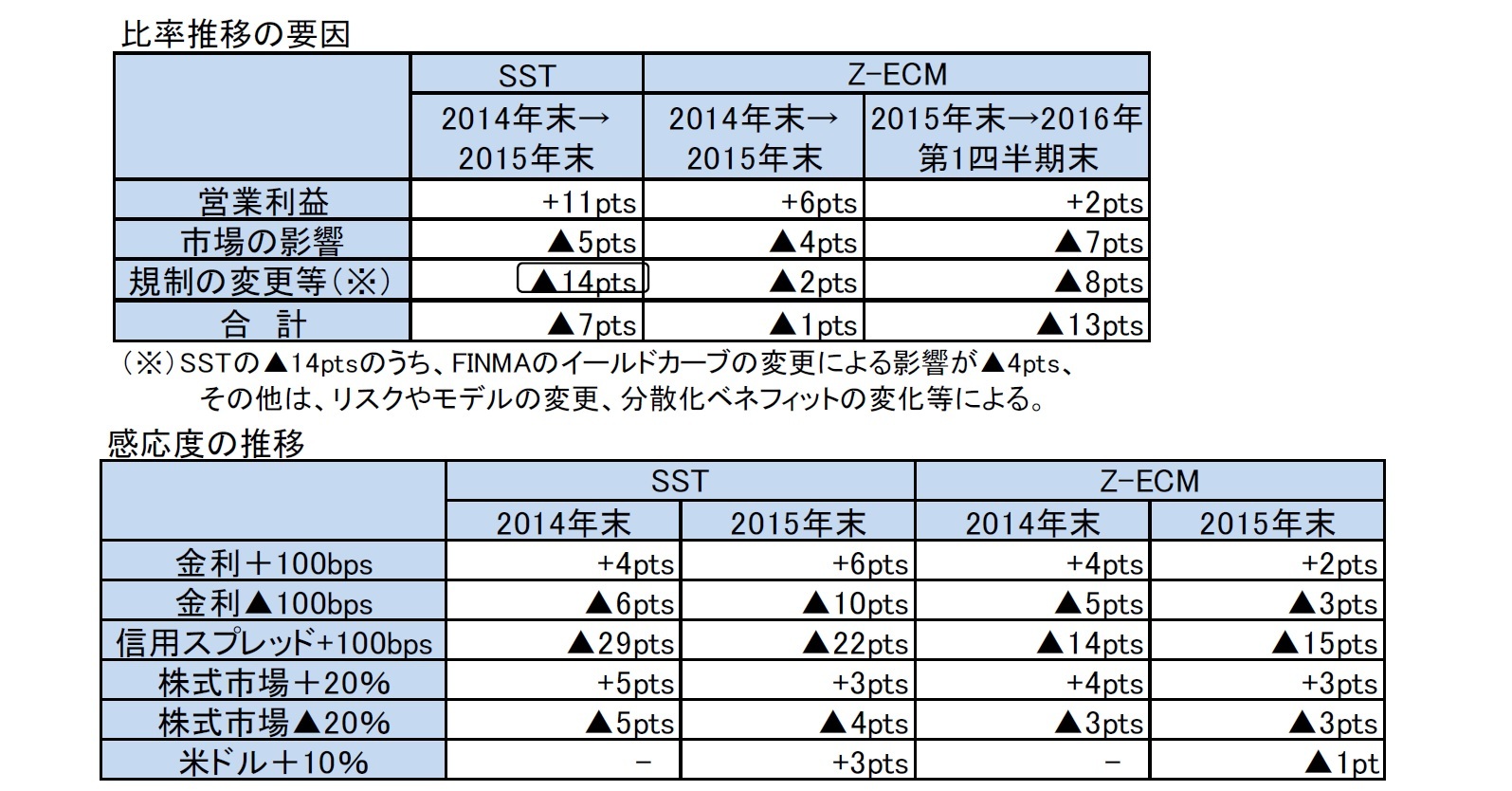

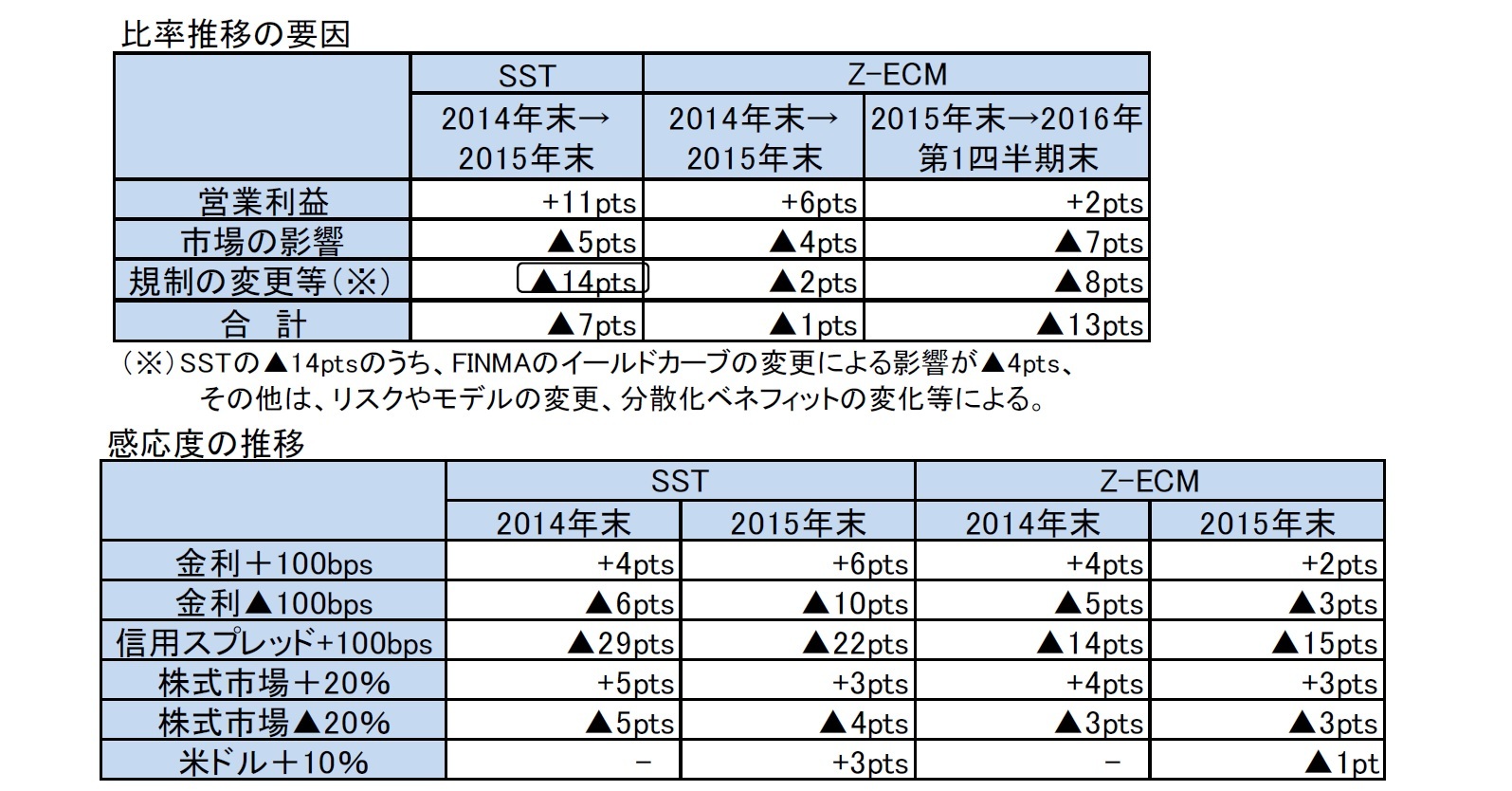

Zurichは、SST(スイス・ソルベンシー・テスト)による数値と社内の経済ソルベンシー比率であるZ-ECMを公表している。SST比率は2015年末に、規制の変更等により、低下している。SSTの報告は年1回である。

また、Z-ECMはソルベンシーIIやSSTとは異なり、UFRを使用していないことから、金利低下の影響を受けて、2016年上期末に、他社のSCR比率に比べて、割合的に大きく低下している。

感応度については、他社とは異なり、業績表示が米ドル建で行われていることから、米ドルの為替レートの影響を含めている。

Zurichは、SST(スイス・ソルベンシー・テスト)による数値と社内の経済ソルベンシー比率であるZ-ECMを公表している。SST比率は2015年末に、規制の変更等により、低下している。SSTの報告は年1回である。

また、Z-ECMはソルベンシーIIやSSTとは異なり、UFRを使用していないことから、金利低下の影響を受けて、2016年上期末に、他社のSCR比率に比べて、割合的に大きく低下している。

感応度については、他社とは異なり、業績表示が米ドル建で行われていることから、米ドルの為替レートの影響を含めている。

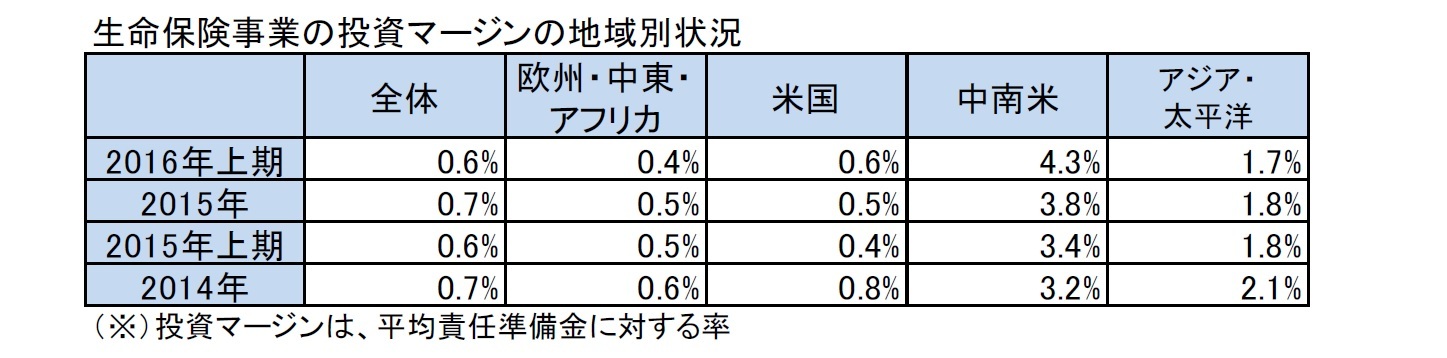

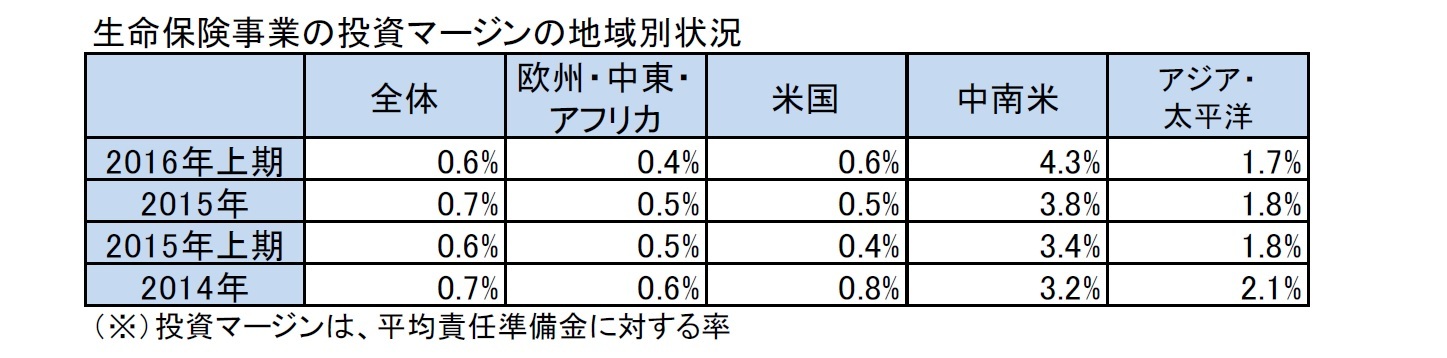

2016年上半期の生命保険事業の投資マージンについては、中南米において、高い利回りが得られたこと等から、2015年の一時的な要因と為替要因を除いてみれば、増加している、としている。

4―まとめ

以上、欧州大手保険グループの2016年上期末までのSCR比率及びその感応度の推移について報告するとともに、それらのSCR比率水準の背景となる資産と負債のマッチングや投資損益に関する状況等について、報告してきた。

各グループとも、2016年のソルベンシーIIの導入に向けて、SCR比率の水準や安定性の最適化に向けて、資本の増強やリスクの低減等の各種の対応を行ってきた。毎期の業務を通じて収益を計上するとともに、劣後債等の発行で、自己資本を積み上げるとともに、リスク面では、特に金利リスクへの対応について、ミスマッチの解消やヘッジの活用等でその低減を図ってきた。

ただし、昨今の金利の低下等の市場環境のさらなる悪化により、より一層の対応の検討を求められる状況になってきている。これに対しては、従前の延長的な考え方や手法に拠らずに、新たな考え方に基づく対応も必要になってきているものと思われる。

具体的に、各社の主要な対応策を巡る状況については、例えば、以下のようになっているものと思われる。

1|資産と負債のマッチング

資産と負債のマッチングのうちのデュレーション・マッチングについては、各社とも過去からミスマッチの解消を進めてきており、ほぼ対応がついてきている状況にある。ただし、キャッシュフロー・マッチングを含めて、資産と負債のマッチングをさらに進めていくことについては、UFRという市場金利とは直接的にリンクしていない規制上の金利が存在していることもあり、そのインセンティブが低下しているものと思われる。さらには、昨今のような低金利環境下において、マッチングをさらに進めることは、必ずしも最適な戦略とは考えられない状況にもなっている。今後は、将来の全体的なリスクを考慮して、金利上昇リスクも見据えた上での対応が求められてきていると考えられる。一方で、低金利環境下での利回り向上の観点からは、資産のデュレーションの長期化等の対応が避けられない状況にもなってきている、と考えられる。

2|株式等のリスク性資産の圧縮によるリスク低減

株式等のリスク性資産の圧縮によるリスク低減は、短期的にはSCR比率の改善に貢献することが期待される一方で、長期的な観点からは、収益力及び自己資本の形成能力の低下につながることになりかねない。今後は、リスク性資産の圧縮によるメリット・デメリットの両者のバランスをより一層考慮して対応していく必要がある。特に、昨今のような環境下で、債券中心の運用では極めて低い運用利回りしか確保できないことから、例えば配当ベースで高い利回りを確保できる株式等により注目していかざるを得ない状況にもなってきている、と思われる。

3|再保険の活用

SCR比率の改善に向けては、再保険を利用したリスク回避策も多くの会社で利用されてきている。

その中で、今回の報告対象会社には含まれていないが、例えば、英国の保険グループのAvivaは、グループ内の再保険会社を積極的に利用することで、SCR比率の改善を図っている。具体的には、リスクマージンの算出において、リスクの分散効果は同一会社内でしか認められないことから、グループ内のリスクを内部再保険会社に移転させることで、グループ内の異なる会社が抱える様々なリスクに対して、高い分散効果を享受しようとしている。

4|ヘッジの活用

各社ともヘッジ戦略を洗練化することを通じて、自社の目指す方向でのSCR比率の水準や安定性の最適化を図ろうとしている。ただし、例えば、超長期での金利リスクのヘッジについては、市場参加者が限定されていることから、高い流動性リスクや価格変動リスク等を抱えることにもなりかねない等の課題もあることから、こうしたリスクも十分に考慮した上で、ヘッジ戦略を構築していく必要がある。

5|商品ポートフォリオの見直し

商品ポートフォリオを見直して、ユニットリンク型商品や保証水準を低めた商品等の資本負担の少ない商品へのシフトを図ろうとしている。ただし、顧客ニーズとの関係で、どの程度まで保証水準を低くした商品が市場に受け入れられるのかといった点を十分に考慮した上で対応していく必要がある。その効果は短期的に現われてくるものではないが、長期的に累積されていくことで、SCR比率や資本効率性に大きなプラス効果を与えていくことになることから、着実に取り組んでいくことが求められている。

以上、ソルベンシーIIの導入に伴う各社のSCR比率を巡る対策の状況について述べてきたが、いずれにしても、各社とも、市場環境の変化や市場動向等を踏まえた上で、それぞれが置かれている状況に応じて、必要な対応策を講じていくことが求められてきている。

新たなソルベンシーII制度の下での欧州大手保険グループの対応については、日本の保険会社にとっても参考になるものがあると思われ、極めて興味深いことから、今後も注視していきたい。

各グループとも、2016年のソルベンシーIIの導入に向けて、SCR比率の水準や安定性の最適化に向けて、資本の増強やリスクの低減等の各種の対応を行ってきた。毎期の業務を通じて収益を計上するとともに、劣後債等の発行で、自己資本を積み上げるとともに、リスク面では、特に金利リスクへの対応について、ミスマッチの解消やヘッジの活用等でその低減を図ってきた。

ただし、昨今の金利の低下等の市場環境のさらなる悪化により、より一層の対応の検討を求められる状況になってきている。これに対しては、従前の延長的な考え方や手法に拠らずに、新たな考え方に基づく対応も必要になってきているものと思われる。

具体的に、各社の主要な対応策を巡る状況については、例えば、以下のようになっているものと思われる。

1|資産と負債のマッチング

資産と負債のマッチングのうちのデュレーション・マッチングについては、各社とも過去からミスマッチの解消を進めてきており、ほぼ対応がついてきている状況にある。ただし、キャッシュフロー・マッチングを含めて、資産と負債のマッチングをさらに進めていくことについては、UFRという市場金利とは直接的にリンクしていない規制上の金利が存在していることもあり、そのインセンティブが低下しているものと思われる。さらには、昨今のような低金利環境下において、マッチングをさらに進めることは、必ずしも最適な戦略とは考えられない状況にもなっている。今後は、将来の全体的なリスクを考慮して、金利上昇リスクも見据えた上での対応が求められてきていると考えられる。一方で、低金利環境下での利回り向上の観点からは、資産のデュレーションの長期化等の対応が避けられない状況にもなってきている、と考えられる。

2|株式等のリスク性資産の圧縮によるリスク低減

株式等のリスク性資産の圧縮によるリスク低減は、短期的にはSCR比率の改善に貢献することが期待される一方で、長期的な観点からは、収益力及び自己資本の形成能力の低下につながることになりかねない。今後は、リスク性資産の圧縮によるメリット・デメリットの両者のバランスをより一層考慮して対応していく必要がある。特に、昨今のような環境下で、債券中心の運用では極めて低い運用利回りしか確保できないことから、例えば配当ベースで高い利回りを確保できる株式等により注目していかざるを得ない状況にもなってきている、と思われる。

3|再保険の活用

SCR比率の改善に向けては、再保険を利用したリスク回避策も多くの会社で利用されてきている。

その中で、今回の報告対象会社には含まれていないが、例えば、英国の保険グループのAvivaは、グループ内の再保険会社を積極的に利用することで、SCR比率の改善を図っている。具体的には、リスクマージンの算出において、リスクの分散効果は同一会社内でしか認められないことから、グループ内のリスクを内部再保険会社に移転させることで、グループ内の異なる会社が抱える様々なリスクに対して、高い分散効果を享受しようとしている。

4|ヘッジの活用

各社ともヘッジ戦略を洗練化することを通じて、自社の目指す方向でのSCR比率の水準や安定性の最適化を図ろうとしている。ただし、例えば、超長期での金利リスクのヘッジについては、市場参加者が限定されていることから、高い流動性リスクや価格変動リスク等を抱えることにもなりかねない等の課題もあることから、こうしたリスクも十分に考慮した上で、ヘッジ戦略を構築していく必要がある。

5|商品ポートフォリオの見直し

商品ポートフォリオを見直して、ユニットリンク型商品や保証水準を低めた商品等の資本負担の少ない商品へのシフトを図ろうとしている。ただし、顧客ニーズとの関係で、どの程度まで保証水準を低くした商品が市場に受け入れられるのかといった点を十分に考慮した上で対応していく必要がある。その効果は短期的に現われてくるものではないが、長期的に累積されていくことで、SCR比率や資本効率性に大きなプラス効果を与えていくことになることから、着実に取り組んでいくことが求められている。

以上、ソルベンシーIIの導入に伴う各社のSCR比率を巡る対策の状況について述べてきたが、いずれにしても、各社とも、市場環境の変化や市場動向等を踏まえた上で、それぞれが置かれている状況に応じて、必要な対応策を講じていくことが求められてきている。

新たなソルベンシーII制度の下での欧州大手保険グループの対応については、日本の保険会社にとっても参考になるものがあると思われ、極めて興味深いことから、今後も注視していきたい。

(2016年10月11日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

| 2025/09/25 | 数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年10月16日

EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- -

2025年10月16日

再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ -

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州大手保険グループの2016年上期末のSCR比率の状況等について-SCR比率及び感応度の推移等-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州大手保険グループの2016年上期末のSCR比率の状況等について-SCR比率及び感応度の推移等-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.