- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- ドイツの責任準備金評価用最高予定利率を巡る最近の動き-財務省が1.25%から0.9%への引き下げを提案-

2016年06月06日

ドイツの責任準備金評価用最高予定利率を巡る最近の動き-財務省が1.25%から0.9%への引き下げを提案-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

4―ドイツ保険協会の反応

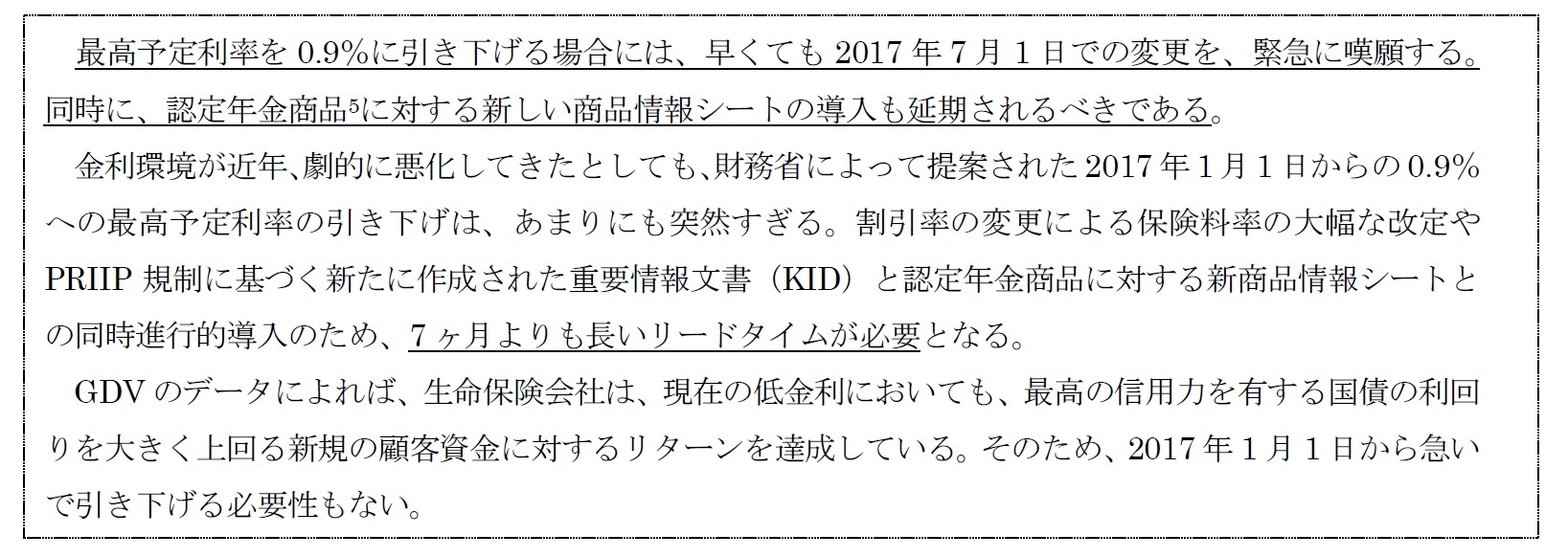

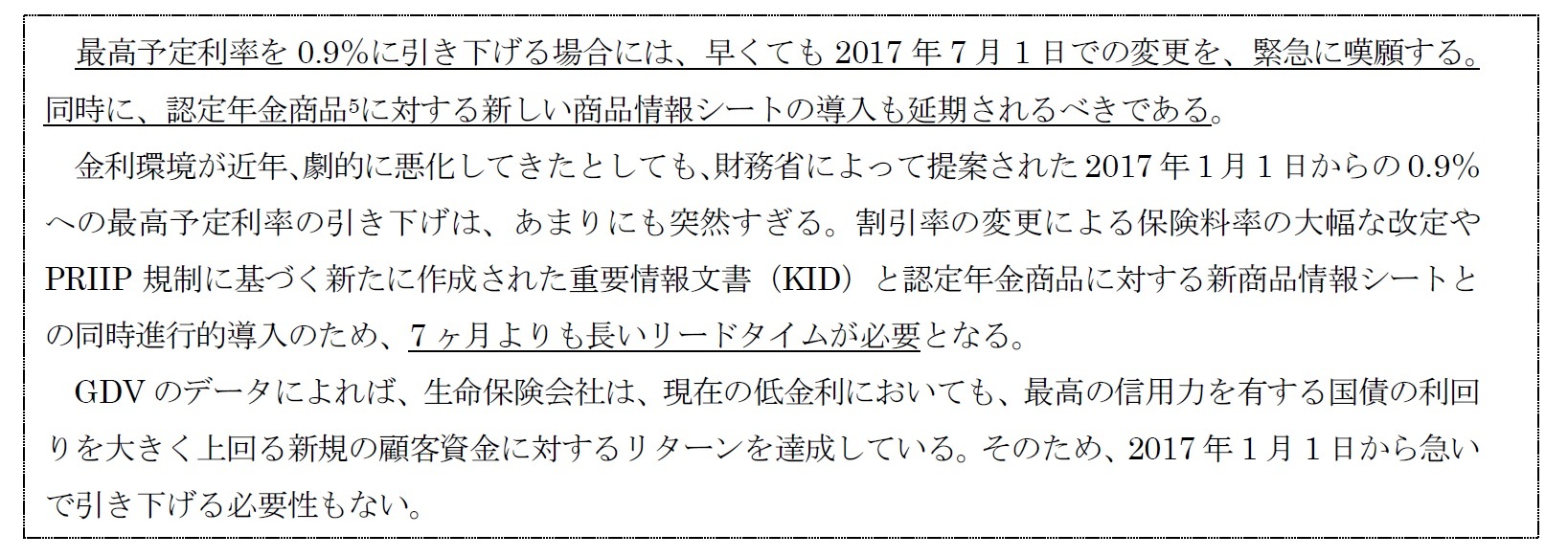

GDV(ドイツ保険協会)も、5月11日にポジション・ペーパーを公表4しているが、これによると以下の通りとなっている。

GDVは、さらに5月31日にも声明を公表しており、これによれば、再び「今回の引き下げがショート・ノーティス(急な話)である。」ことを指摘し、「保険料の改定とリースター年金等に対する商品情報シートを同時進行的に導入しなければならないが、後者についての明確なガイドラインがいまだ示されていない。」としている。GDV常務理事(Geschäftsführer)のPeter Schwark氏は、財務省に対して、「できる限り早く、新しい商品情報シートのデザインと申請のルールを作成する。」ことを要求している。

4 GDVのポジション・ペーパー

http://www.gdv.de/2016/05/gdv-position-zum-hoechstrechnungszins-2017/

5 リースター年金、リュールップ年金

4 GDVのポジション・ペーパー

http://www.gdv.de/2016/05/gdv-position-zum-hoechstrechnungszins-2017/

5 リースター年金、リュールップ年金

5―被保険者団体等からの反応

1|BdV(被保険者連盟)

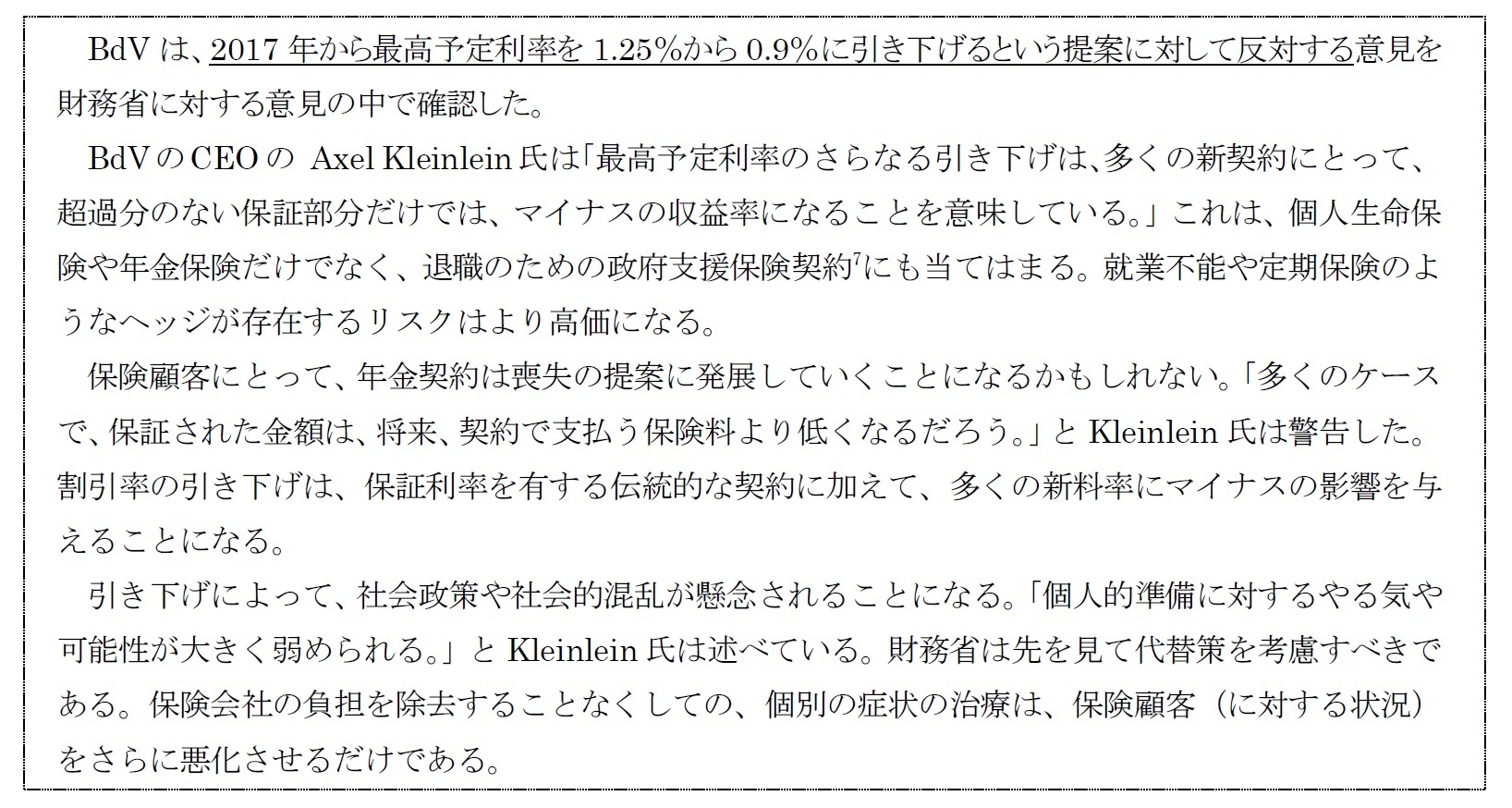

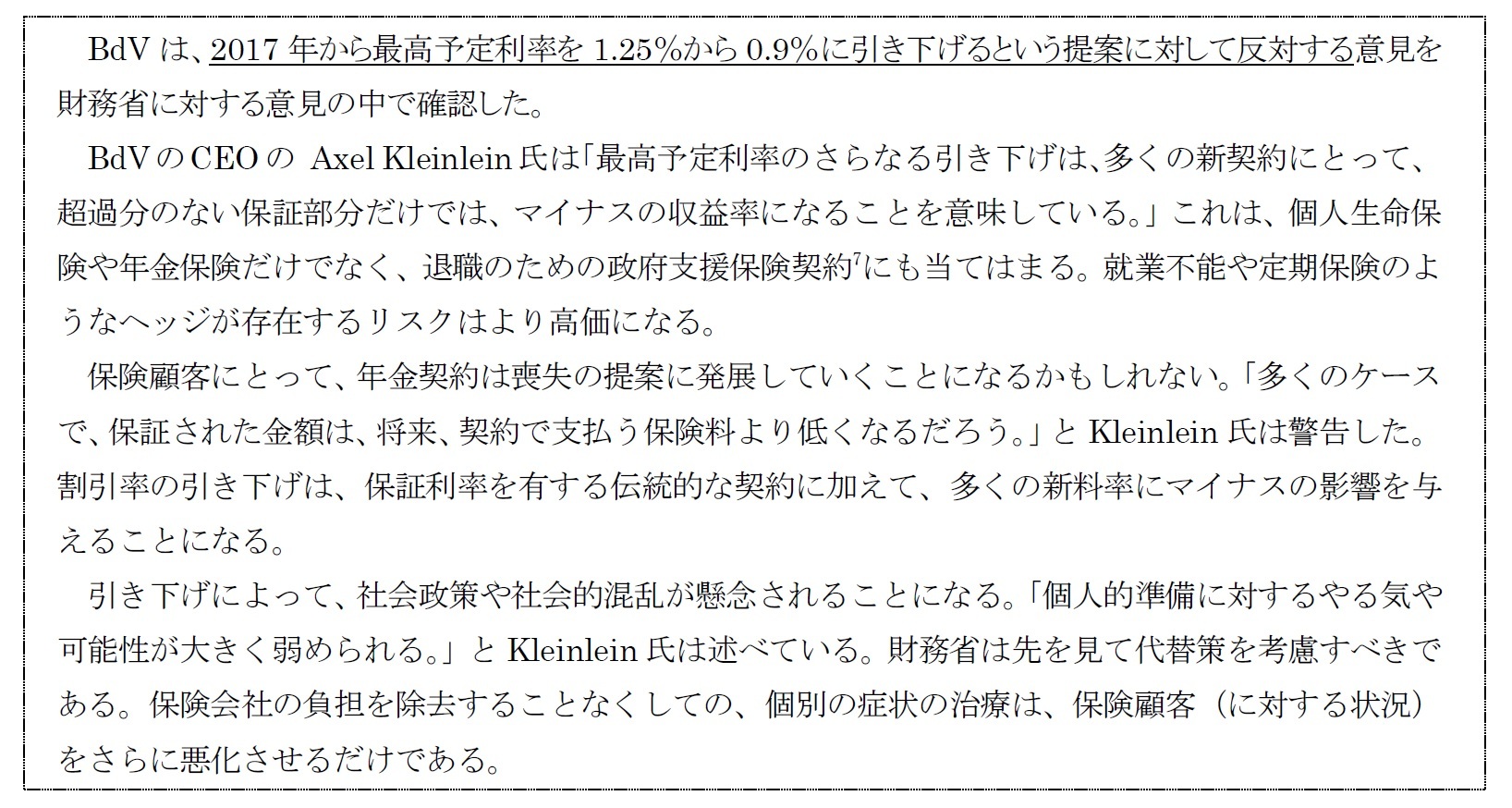

BdV(被保険者連盟)は、5月12日に意見書を公表6している。Webサイトからの概要説明によれば、以下の通りとなっている。

BdV(被保険者連盟)は、5月12日に意見書を公表6している。Webサイトからの概要説明によれば、以下の通りとなっている。

さらに、意見書の中では、「保険会社の負担を軽減する手段として、現在の強制的な追加責任準備金制度であるZZR(Zinszusatzreserve)を見直す(負担軽減を図る)こと」を提案している。

このように、BdVの意見は、その消費者代表団体的な位置付けから、DAVやGDVとは異なり、引き下げ自体に強く反対している。さらに、他の2団体とは異なり、ZZRの見直しについても触れているのが特徴的である。

このように、BdVの意見は、その消費者代表団体的な位置付けから、DAVやGDVとは異なり、引き下げ自体に強く反対している。さらに、他の2団体とは異なり、ZZRの見直しについても触れているのが特徴的である。

2|保険雑誌(versicherungs magazin)よりの記事

「保証利率の引き下げは意味をなさない」とのタイトルで、以下の記載(抜粋)がなされている。この記事では、BdVのCEOの Axel Kleinlein氏の発言が多く引用されている。

「保証利率の引き下げは意味をなさない」とのタイトルで、以下の記載(抜粋)がなされている。この記事では、BdVのCEOの Axel Kleinlein氏の発言が多く引用されている。

6―まとめ

以上、ドイツの責任準備金評価用の最高予定利率を巡る最近の動きについて、述べてきた。

今回の財務省の提案に対して、被保険者団体であるBdVは引き下げ自体に対して、強く反対しているが、一方で、保険業界側の団体であるGDVやDAVは、引き下げの実施及びその水準である0.9%自体については、反対していないようである。ただし、実施時期については、財務省が2017年1月からとしているのに対して、GDV もDAVも早くても2017年7月以降の実施を要望している。

過去の例では、こうした引き下げ時期については、保険料率の改定準備負荷等も考慮する中で、一定程度、業界側の要望が受け入れられてきた模様である。ただし、今回の場合、現在の金利が続けば、来年以降もさらなる引き下げが必要になってくる可能性も高い、という状況にある。「2017年1月~」とした場合と「2017年7月~」とした場合では、その次の引き下げが必要になった場合の実施時期にも影響を与えることになりかねない。業界側の主張に基づけば、水準見直しの決定から、実際の実施までに、かなりのリードタイムが必要になることから、監督官庁としては、こうした点も考慮して、将来の金利動向も見据えた上での水準決定が求められてくることになる。

いずれにしても、責任準備金評価用の最高予定利率については、この1年間いろいろな動きが見られたが、とりあえずは、現行制度に基づく改定(引き下げ)が行われることになる模様である。ただし、前回の基礎研レターで述べたように、「監督ツールとしての最高予定利率は、当分の間(for the time being)、維持される。」が、「2018年の生命保険改革法のレビューの中で、監督手段としての最高予定利率の必要性等については検討されることになる。」模様である、とされている。

さらには、低金利環境が継続する中で、強制的な追加責任準備金積立制度であるZZRも、今後どのようになっていくのかも関心が高い事項である。

従って、今後も、ドイツの責任準備金制度を巡る動向には眼を離せない。引き続き注視していくこととしたい。

今回の財務省の提案に対して、被保険者団体であるBdVは引き下げ自体に対して、強く反対しているが、一方で、保険業界側の団体であるGDVやDAVは、引き下げの実施及びその水準である0.9%自体については、反対していないようである。ただし、実施時期については、財務省が2017年1月からとしているのに対して、GDV もDAVも早くても2017年7月以降の実施を要望している。

過去の例では、こうした引き下げ時期については、保険料率の改定準備負荷等も考慮する中で、一定程度、業界側の要望が受け入れられてきた模様である。ただし、今回の場合、現在の金利が続けば、来年以降もさらなる引き下げが必要になってくる可能性も高い、という状況にある。「2017年1月~」とした場合と「2017年7月~」とした場合では、その次の引き下げが必要になった場合の実施時期にも影響を与えることになりかねない。業界側の主張に基づけば、水準見直しの決定から、実際の実施までに、かなりのリードタイムが必要になることから、監督官庁としては、こうした点も考慮して、将来の金利動向も見据えた上での水準決定が求められてくることになる。

いずれにしても、責任準備金評価用の最高予定利率については、この1年間いろいろな動きが見られたが、とりあえずは、現行制度に基づく改定(引き下げ)が行われることになる模様である。ただし、前回の基礎研レターで述べたように、「監督ツールとしての最高予定利率は、当分の間(for the time being)、維持される。」が、「2018年の生命保険改革法のレビューの中で、監督手段としての最高予定利率の必要性等については検討されることになる。」模様である、とされている。

さらには、低金利環境が継続する中で、強制的な追加責任準備金積立制度であるZZRも、今後どのようになっていくのかも関心が高い事項である。

従って、今後も、ドイツの責任準備金制度を巡る動向には眼を離せない。引き続き注視していくこととしたい。

(2016年06月06日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/04 | 数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- | 中村 亮一 | 研究員の眼 |

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年11月13日

マンダムの大規模買付けに関する対応方針の導入 -

2025年11月12日

英国雇用関連統計(25年10月)-週平均賃金は再び前年比4%台に低下 -

2025年11月12日

貸出・マネタリー統計(25年10月)~銀行貸出がコロナ禍以来の高い伸びに -

2025年11月12日

インデックス型外株で流入加速~2025年10月の投信動向~ -

2025年11月12日

景気ウォッチャー調査2025年10月~高市政権への期待から、先行き判断DIは前月から4.6ポイントの大幅上昇~

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ドイツの責任準備金評価用最高予定利率を巡る最近の動き-財務省が1.25%から0.9%への引き下げを提案-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ドイツの責任準備金評価用最高予定利率を巡る最近の動き-財務省が1.25%から0.9%への引き下げを提案-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.