- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- マイナス金利政策は、なぜこれほど評判が悪いのか?~金融市場の動き(4月号)

2016年04月08日

文字サイズ

- 小

- 中

- 大

3.金融市場(3月)の動きと当面の予想

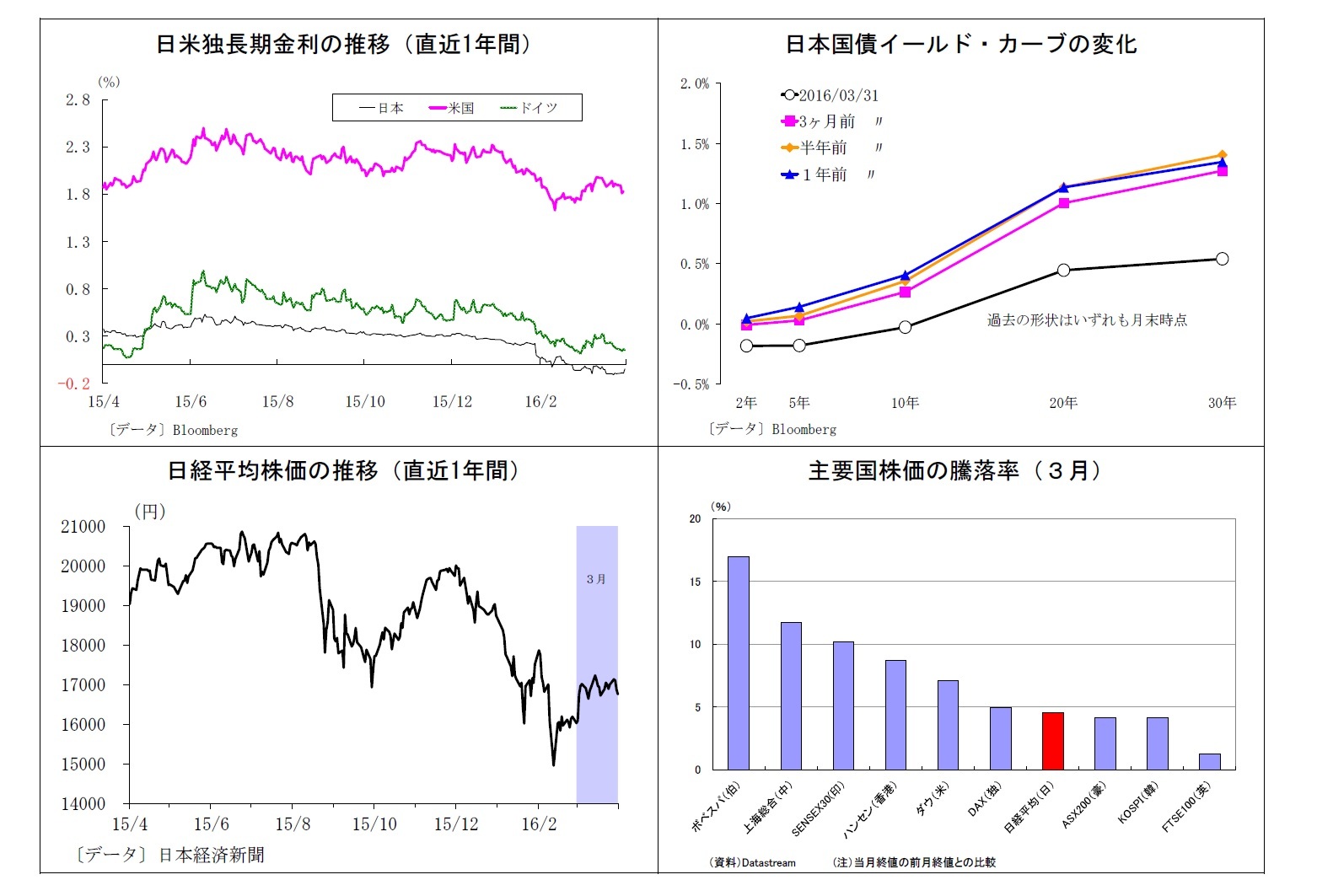

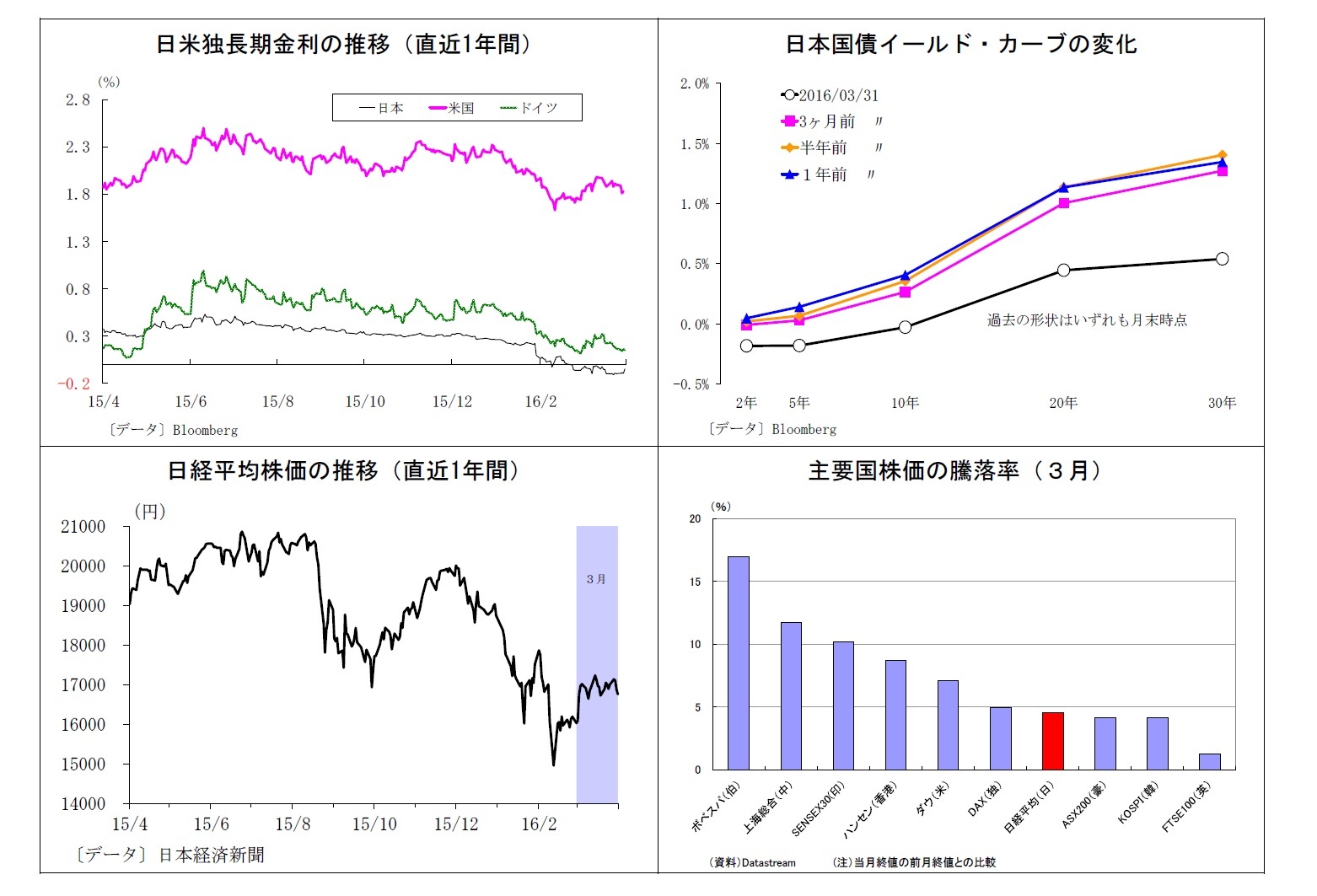

(10年国債利回り)

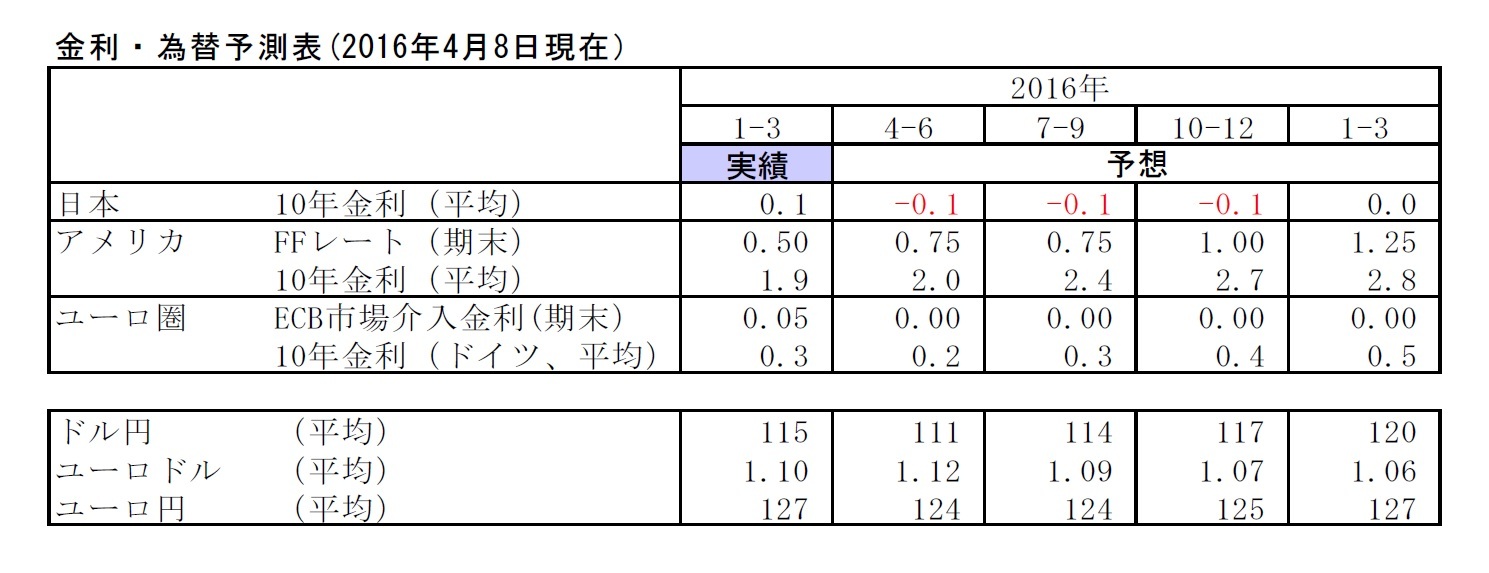

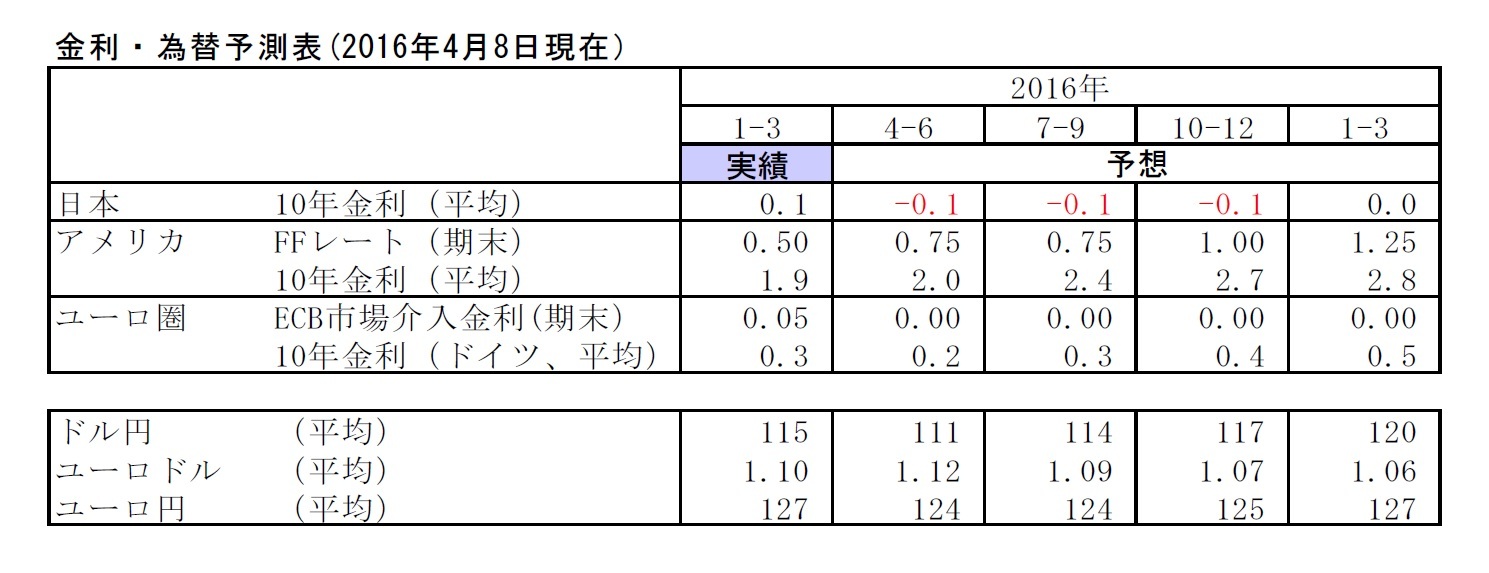

3月の動き 月初▲0.0%台半ばからスタートし、月末も▲0.0%台半ばに。

月初、一旦利益確定の動きが優勢となり、3日にかけてマイナス金利幅を縮めたものの長続きせず、好調な入札を受けた8日には▲0.1%を付ける。その後、高値警戒感から反動が起こり、9日に▲0.0%台前半に戻る。しばらく膠着ぎみの推移を辿った後、18日には円高・株安に加え、日銀オペで国債需給の逼迫が示されたことで再び低下、▲0.1%となる。以降、▲0.1%付近での推移が続いたが、月末には年度初めの投資家の国債売りを警戒する動きが出て、▲0.0%台半ばに上昇。

当面の予想

今月に入り、▲0.0%台半ばから後半の推移が続いており、足元も▲0.0%台後半にある。最近は、日銀のマイナス金利幅(▲0.1%)付近になると債券の高値警戒感から売られやすく(金利は上昇)、▲0.0%台前半では値ごろ感から買いが入りやすい(金利は低下)状況にある。この相場観を変化させる要因としては、日銀の追加緩和(観測)と、米利上げ観測に伴う米金利の上昇が挙げられるが、どちらも当面は見込みがたい。従って、長期金利はしばらく▲0.1%付近から0.0%のボックス圏で、入札や日銀オペの結果を見ながら一進一退する展開になりそうだ。

3月の動き 月初▲0.0%台半ばからスタートし、月末も▲0.0%台半ばに。

月初、一旦利益確定の動きが優勢となり、3日にかけてマイナス金利幅を縮めたものの長続きせず、好調な入札を受けた8日には▲0.1%を付ける。その後、高値警戒感から反動が起こり、9日に▲0.0%台前半に戻る。しばらく膠着ぎみの推移を辿った後、18日には円高・株安に加え、日銀オペで国債需給の逼迫が示されたことで再び低下、▲0.1%となる。以降、▲0.1%付近での推移が続いたが、月末には年度初めの投資家の国債売りを警戒する動きが出て、▲0.0%台半ばに上昇。

当面の予想

今月に入り、▲0.0%台半ばから後半の推移が続いており、足元も▲0.0%台後半にある。最近は、日銀のマイナス金利幅(▲0.1%)付近になると債券の高値警戒感から売られやすく(金利は上昇)、▲0.0%台前半では値ごろ感から買いが入りやすい(金利は低下)状況にある。この相場観を変化させる要因としては、日銀の追加緩和(観測)と、米利上げ観測に伴う米金利の上昇が挙げられるが、どちらも当面は見込みがたい。従って、長期金利はしばらく▲0.1%付近から0.0%のボックス圏で、入札や日銀オペの結果を見ながら一進一退する展開になりそうだ。

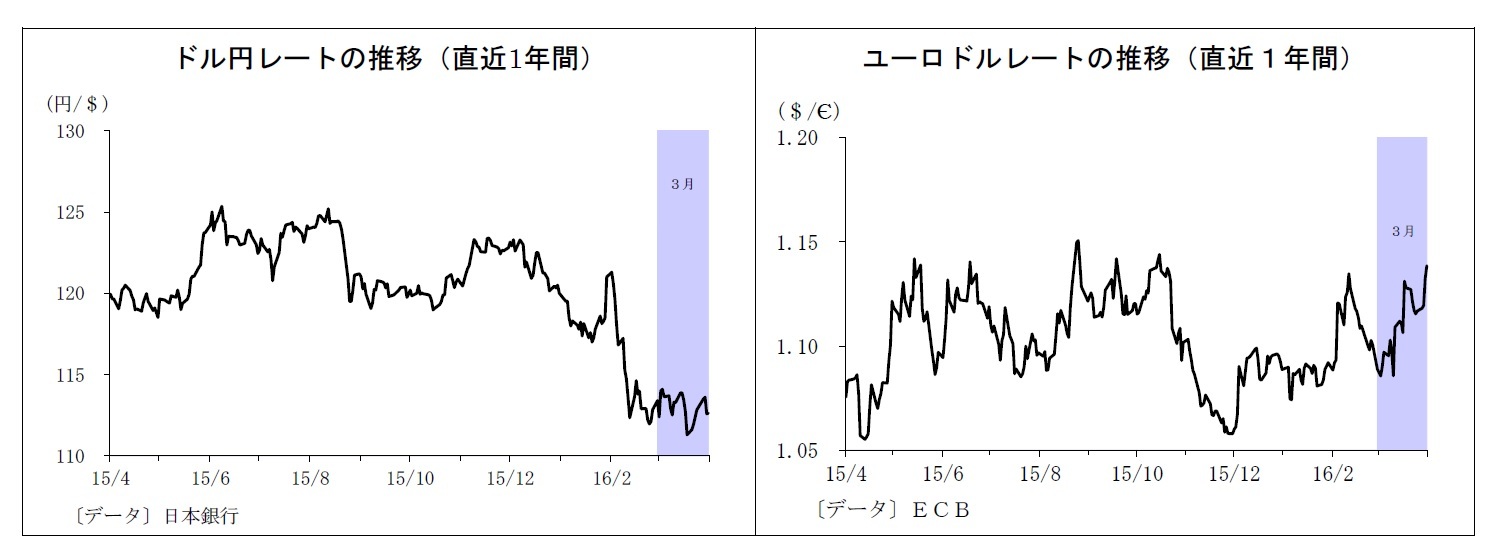

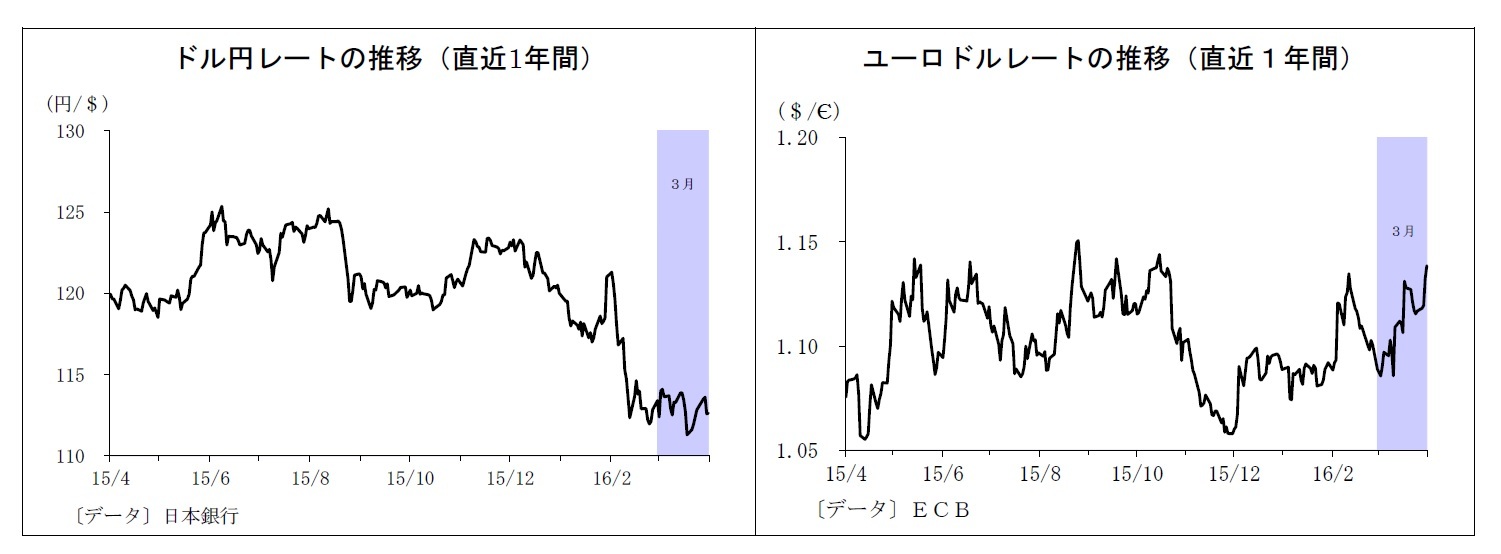

(ドル円レート)

3月の動き 月初112円台前半からスタートし、月末は112円台後半に。

月初、堅調な米経済指標を受けて米経済に対する過度の悲観が後退、2日には114円台を回復した。その後、中国経済指標悪化を受けたリスク回避などで、8日には112円台に戻る。以降は原油価格の持ち直しを受けたリスク回避の後退で、10日には113円台を回復し、しばらく維持したものの、3月FOMCでの利上げに対する慎重姿勢を受けて、18日には111円台前半に円高が進行。その後は複数のFRB高官が4月利上げの可能性を示唆したことによって、25日には113円台を回復したが、29日の講演でイエレン議長が利上げへの慎重姿勢を打出したことで再びドル安圧力が高まり、月末は112円台後半で着地した。

当面の予想

今月に入り、FOMC議事要旨でFRBの利上げに慎重なスタンスが改めて確認されたこと、安倍首相による為替介入に否定的ととれる発言が報じられたことから円高が加速し、足元は109円付近で推移している。現在は円安・ドル高材料が明らかに不足しており、円売り介入への警戒感も後退しているため、円高が進みやすい環境にある。従って、当面は少なくともドルの上値は重そうだ。G20(14-15日)、主要産油国の増産凍結協議(17日)など重要イベントの結果次第では、介入観測後退やリスク回避的な円高の加速も有りえる。円安に転じるには現在おもいっきり低迷している6月の米利上げ観測(金利先物市場の織り込みは15%台)の復活が必要だが、しばらく時間がかかりそうだ。今月28日のFOMCで地ならしが始まるかが焦点となる。

3月の動き 月初112円台前半からスタートし、月末は112円台後半に。

月初、堅調な米経済指標を受けて米経済に対する過度の悲観が後退、2日には114円台を回復した。その後、中国経済指標悪化を受けたリスク回避などで、8日には112円台に戻る。以降は原油価格の持ち直しを受けたリスク回避の後退で、10日には113円台を回復し、しばらく維持したものの、3月FOMCでの利上げに対する慎重姿勢を受けて、18日には111円台前半に円高が進行。その後は複数のFRB高官が4月利上げの可能性を示唆したことによって、25日には113円台を回復したが、29日の講演でイエレン議長が利上げへの慎重姿勢を打出したことで再びドル安圧力が高まり、月末は112円台後半で着地した。

当面の予想

今月に入り、FOMC議事要旨でFRBの利上げに慎重なスタンスが改めて確認されたこと、安倍首相による為替介入に否定的ととれる発言が報じられたことから円高が加速し、足元は109円付近で推移している。現在は円安・ドル高材料が明らかに不足しており、円売り介入への警戒感も後退しているため、円高が進みやすい環境にある。従って、当面は少なくともドルの上値は重そうだ。G20(14-15日)、主要産油国の増産凍結協議(17日)など重要イベントの結果次第では、介入観測後退やリスク回避的な円高の加速も有りえる。円安に転じるには現在おもいっきり低迷している6月の米利上げ観測(金利先物市場の織り込みは15%台)の復活が必要だが、しばらく時間がかかりそうだ。今月28日のFOMCで地ならしが始まるかが焦点となる。

(ユーロドルレート)

3月の動き 月初1.08ドル台後半からスタートし、月末は1.13ドル台後半に。

月初、前月末に急落した影響で持ち高調整のユーロ買いが入り、3日には1.09ドル台に。資源価格持ち直しに伴う対資源国通貨でのドル安がユーロドルに波及し、8日には1.10ドル台に上昇。その後、一旦ユーロ安となったが、10日のECB理事会後にドラギ総裁が今後のマイナス金利拡大に否定的な見解を表明したことを受けてユーロ買いが進み、14日には1.11ドル台に上昇。さらに、3月FOMC後にドル安圧力が強まり、17日には1.13ドル台に。下旬にはFRB高官によるタカ派的発言もあり一旦ドルが買われたが、イエレン議長発言が帳消しにし、月末は1.13ドル台後半で終了。

当面の予想

今月に入り、FOMC議事要旨で利上げへの慎重姿勢が示されたことで、足元も1.13ドル台後半で高止まりしている。最近のユーロドルはユーロ側の材料が不足ぎみで、米国(ドル)側の材料で動く傾向が強い。当面は6月の米利上げ観測が高まりにくい状況が続くと予想され、ユーロドルは高止まりしそうだ。原油安リスクは現在も高いと見ているが、原油価格が下落する際には、低金利通貨であるユーロにリスク回避的な買いが入ることで、ユーロドルが上振れる可能性もある。

3月の動き 月初1.08ドル台後半からスタートし、月末は1.13ドル台後半に。

月初、前月末に急落した影響で持ち高調整のユーロ買いが入り、3日には1.09ドル台に。資源価格持ち直しに伴う対資源国通貨でのドル安がユーロドルに波及し、8日には1.10ドル台に上昇。その後、一旦ユーロ安となったが、10日のECB理事会後にドラギ総裁が今後のマイナス金利拡大に否定的な見解を表明したことを受けてユーロ買いが進み、14日には1.11ドル台に上昇。さらに、3月FOMC後にドル安圧力が強まり、17日には1.13ドル台に。下旬にはFRB高官によるタカ派的発言もあり一旦ドルが買われたが、イエレン議長発言が帳消しにし、月末は1.13ドル台後半で終了。

当面の予想

今月に入り、FOMC議事要旨で利上げへの慎重姿勢が示されたことで、足元も1.13ドル台後半で高止まりしている。最近のユーロドルはユーロ側の材料が不足ぎみで、米国(ドル)側の材料で動く傾向が強い。当面は6月の米利上げ観測が高まりにくい状況が続くと予想され、ユーロドルは高止まりしそうだ。原油安リスクは現在も高いと見ているが、原油価格が下落する際には、低金利通貨であるユーロにリスク回避的な買いが入ることで、ユーロドルが上振れる可能性もある。

(2016年04月08日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/09/22 | 揺れるドル円、日米金融政策と政治リスクの狭間で~マーケット・カルテ10月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/09/19 | 日銀短観(9月調査)予測~大企業製造業の業況判断DIは2ポイント上昇の15と予想、物価関連項目に注目 | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年10月08日

国内株式投信の売り一巡か?~2025年9月の投信動向~ -

2025年10月08日

若者消費の現在地(3)こだわりが生む選択の主体性~データで読み解く20代の消費行動 -

2025年10月08日

Investors Trading Trends in Japanese Stock Market:An Analysis for September 2025 -

2025年10月07日

投資部門別売買動向(25年9月)~事業法人は52カ月連続買い越し~ -

2025年10月07日

保険会社の再建・破綻処理における実務基準の市中協議(欧州)-欧州保険協会からの意見

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【マイナス金利政策は、なぜこれほど評判が悪いのか?~金融市場の動き(4月号)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

マイナス金利政策は、なぜこれほど評判が悪いのか?~金融市場の動き(4月号)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.