- シンクタンクならニッセイ基礎研究所 >

- 2014~2016年度経済見通し

文字サイズ

- 小

- 中

- 大

1―家計が直面する物価上昇率は4%超

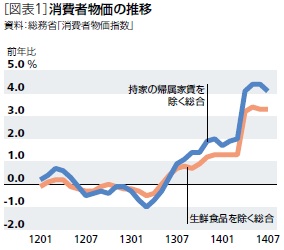

消費税率引き上げ後の物価高が家計を大きく圧迫している。消費者物価のうち、注目度が最も高い「生鮮食品を除く総合(以下、コアCPI)」は2014年4月以降、前年比で3%台前半の伸びを続けている。このうち2%分は消費税率引き上げによるものであり、消費者物価上昇率は基調としては1%台前半ということになる。日本銀行の2%の「物価安定の目標」も消費税の影響を除いたベースであるため、金融市場関係者は消費税の影響を除いたコアCPI上昇率を重視している。

しかし、これはあくまでも市場関係者による物価の見方であり、家計は消費税率引き上げ分の値上げと生鮮食品の価格高騰によって負担が増している。一方、コアCPIには「持家の帰属家賃」が含まれるが、家計が実際に帰属家賃を支払うわけではない。したがって、家計が実際に購入して財・サービスを対象とした物価動向を見る上では、消費者物価指数のうち、「持家の帰属家賃を除く総合(含む消費税)」を見ることが適切と考えられる。同指数の最近の動きを確認してみると、コアCPI上昇率が1%台となった2013年度後半にはすでに2%程度まで高まっており、消費税率引き上げ後には4%台へと急上昇している[図表1]。

つまり、家計が実際に直面している物価上昇率は市場関係者が注目しているコアCPI上昇率(消費税の影響を除く)よりも3%近く高いのだ。天候不順の影響などもあって生鮮食品が高い伸びを続けている一方、帰属家賃が下落を続けていることがコアCPIの上昇率を大きく上回っている理由だ。

2―実質所得の目減りが個人消費を下押し

労働者の基本給にあたる所定内給与は2014年6月に2年3ヵ月ぶりの増加となり、好調な企業業績を受けて夏のボーナスも明確な増加となるなど、名目賃金の伸びは徐々に高まっている。しかし、消費税率引き上げによって物価上昇率が大きく高まったため、実質所得は大きく目減りしてしまっている。

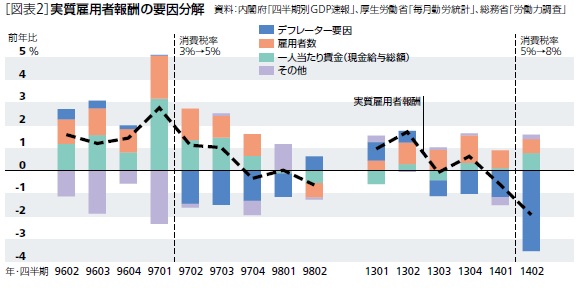

2014年4-6月期のGDP統計では、名目雇用者報酬が前年比1.6%と1-3月期の同0.5%から伸びを高めたが、物価上昇率が大きく高まったことにより実質雇用者報酬は前年比▲1.9%(1-3月期:同▲0.6%)とマイナス幅が大きく拡大した[図表2]。前回の消費税率引き上げ時(1997年度)も実質雇用者報酬の伸びは大きく低下したが、今回よりも名目賃金、雇用者数の伸びが高く、消費者物価上昇率が低めだったことから、1997年7-9月期まではプラスの伸びを維持していた。今回は名目賃金が伸び悩む中で物価が上昇し始めたことで、実質雇用者報酬の伸びは消費税率引き上げ前にマイナスに転じ、消費税率引き上げによってマイナス幅は大きく拡大する形となった。個人消費を取り巻く環境は前回増税時よりも厳しい。

消費増税後の個人消費が駆け込み需要の反動から一時的に大きく落ち込むことはあらかじめ分かっていたが、反動の影響が和らぎつつある夏場になっても低迷が続いている。家計調査の実質消費支出は5月の前年比▲8.0%から6月には同▲3.0%といったん持ち直したが、7月には同▲5.9%とマイナス幅が再び拡大した。財別には、駆け込み需要とその反動が大きかった自動車などの耐久財の減少幅が縮小する一方、駆け込み需要が比較的小さかった衣類などの半耐久財、食料品などの非耐久財の減少幅が拡大し、駆け込み需要がほとんどなかった外食などのサービスが減少に転じた。このことは足もとの個人消費の落ち込みが駆け込み需要の反動以外の要因、すなわち物価上昇に伴う実質所得低下によるものであることを示している。

3―実質成長率は2014年度0.3%、2015年度1.1%、2016年度1.3%を予想

2014年4-6月期の実質GDPは前期比▲1.8%(前期比年率▲7.1%)となった。消費税率引き上げ前の駆け込み需要の反動などから、民間消費(前期比▲5.1%)、住宅投資(同▲10.4%)、設備投資(同▲5.1%)の国内民間需要がいずれも大きく落ち込んだことが大幅マイナス成長の主因である。

消費税率引き上げ前の駆け込み需要の反動は2014年4-6月期が最も大きく、7-9月期以降はその影響が減衰していく。買い替えサイクルが長い住宅投資の反動はしばらく続く可能性が高いが、個人消費は反動の影響が和らぐ2014年7-9月期には前期比でプラスに転じる可能性が高い。また、設備投資は4-6月期には減少したが、企業収益の改善を背景とした回復基調は途切れておらず、7-9月期以降は増加を続ける可能性が高く、2四半期連続で減少した公共投資も2013年度補正予算の顕在化から7-9月期には増加に転じることが見込まれる。7-9月期の実質GDP成長率は前期比年率3.5%のプラス成長となり、景気の回復基調は維持されるだろう。

ただし、7-9月期は反動減の影響が縮小するというテクニカルな要因によって高めの成長となりやすく、成長率そのものが景気の実力を必ずしも反映しないことには注意が必要だ。景気の実勢を判断するためには、7-9月期の成長率だけでなく、実質GDPの水準を駆け込み需要が本格化する前の2013年10-12月期と比較するなどの工夫が必要だろう。当研究所の予測に基づけば、2014年7-9月期の実質GDPは2013年10-12月期よりも0.5%高い水準となるが、そのほとんどが民間在庫の積み上がりによるもので、民間消費は2%以上低い水準にとどまる。民間消費が2013年10-12月期の水準に戻るのは2015年7-9月期までずれ込むと予想している。消費増税後の景気は反動減の影響を除いても弱まっていると考えられる。

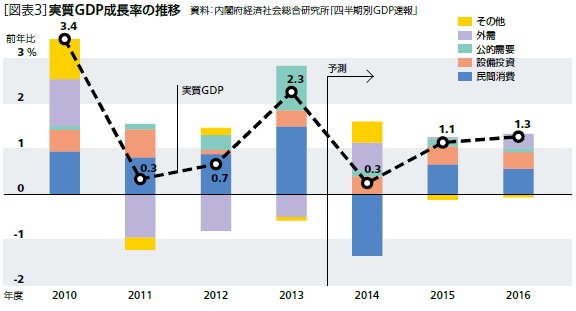

実質GDP成長率は2014年度が0.3%、2015年度が1.1%、2016年度が1.3%と予想する[図表3]。2014年度は消費税率引き上げに伴う実質所得の低下と駆け込み需要の反動減が重なるため2013年度から成長率が大きく低下することは避けられないだろう。

今回の見通しでは、消費税率が2015年10月に8%から10%へ引上げられることを前提としている。2014年度は3%の引き上げ分がフルに影響することになるが、次回の引き上げは2015年度下期からとなるため、年度ベースでは2015年度、2016年度ともに1%分の引き上げの影響を受けることになる。また、次回の増税前後にも今回と同様に駆け込み需要とその反動減が発生することが見込まれるが、駆け込み需要と反動減の影響が2015年度内でほぼ相殺されるため、2014年度に比べると消費税率引き上げの影響は小さくなる。このため、2015年度、2016年度の成長率は潜在成長率を上回る伸びを確保できるだろう。

(2014年10月07日「基礎研マンスリー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1836

- ・ 1992年:日本生命保険相互会社

・ 1996年:ニッセイ基礎研究所へ

・ 2019年8月より現職

・ 2010年 拓殖大学非常勤講師(日本経済論)

・ 2012年~ 神奈川大学非常勤講師(日本経済論)

・ 2018年~ 統計委員会専門委員

斎藤 太郎のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/24 | 消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/10/22 | 貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/10/03 | 雇用関連統計25年8月-失業率、有効求人倍率ともに悪化 | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/09/30 | 鉱工業生産25年8月-7-9月期は自動車中心に減産の可能性 | 斎藤 太郎 | 経済・金融フラッシュ |

新着記事

-

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して -

2025年10月29日

地域イベントの現実と課題-渋谷のハロウィンをイベントとして運営できるか- -

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【2014~2016年度経済見通し】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2014~2016年度経済見通しのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.