- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに-

NEW

2025年10月16日

EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

EIOPA(欧州保険年金監督局)は、2025年9月30日に、2026年のワークプログラムを公表1し、その中で、主要な優先事項とテーマ毎の具体的な活動内容とその達成時期に関する計画を明らかにしている。また、EIOPAは、2025年10月1日に、EU全体の戦略的監督上の優先事項を公表2している。これらの資料を通じて、欧州の保険監督当局が、どのような問題意識を有して、具体的にどのような問題に対して、どのように取り組もうとしているのかを知ることは、大変参考になる。

今回のレポートは、このEIOPAによる2026年のワークプログラムとその具体的な活動計画の概要、及びEU全体の戦略的監督上の優先事項について、EIOPAの公表資料に基づいて報告する。

1 https://www.eiopa.europa.eu/publications/annual-work-programme-2026_en

https://www.eiopa.europa.eu/document/download/7f567088-f8df-447c-9084-9a32ce0b11b6_en?filename=EIOPA-25-688%20AWP%202026.pdf

2 https://www.eiopa.europa.eu/publications/union-wide-strategic-supervisory-priorities-focus-areas-2026_en

Microsoft Word - Union-wide strategic supervisory priorities - Focus areas for 2026

今回のレポートは、このEIOPAによる2026年のワークプログラムとその具体的な活動計画の概要、及びEU全体の戦略的監督上の優先事項について、EIOPAの公表資料に基づいて報告する。

1 https://www.eiopa.europa.eu/publications/annual-work-programme-2026_en

https://www.eiopa.europa.eu/document/download/7f567088-f8df-447c-9084-9a32ce0b11b6_en?filename=EIOPA-25-688%20AWP%202026.pdf

2 https://www.eiopa.europa.eu/publications/union-wide-strategic-supervisory-priorities-focus-areas-2026_en

Microsoft Word - Union-wide strategic supervisory priorities - Focus areas for 2026

2―EIOPAの2026年のワークプログラム-全体概要

EIOPAは、2026年のワークプログラムの一部として、6つの主要な優先事項を掲げているが、これらの項目は以下のようになっている。

サステナブルフィナンス(持続可能な金融)

1.需要サイドの側面に効果的に対処することを含め、自然災害のプロテクションギャップに対する認識の向上と緩和に貢献する。

2.サステナビリティリスク(持続可能性リスク)とサステナビリティ保険金請求(保険金請求管理プロセスへのESG原則等の適用)のコンバージェンス的かつ効果的なリスクベースの監督を促進する。

3.大災害モデリングとデータのための卓越したセンターとしてのEIOPAの役割を強化する。

デジタル化

1.AI(人工知能)の利用及び保険・年金セクターのデジタル化から生じる問題の監督においてメンバーを支援する。

2.FIDA(金融データアクセス)の枠組みの下でのデータ利用に関する政策作業を最終決定し、データ倫理の明確性を高める。

3.監督のためのイノベーション(SupTech)をより効率的に活用する。

監督及び監督上のコンバージェンス

1.NCAs(国家監督当局)及びEIOPAレベルで、質が高く効果的な監督及び適切かつ時宜を得た監督ツールの使用を確保する。

2.顧客中心のビジネスモデルの実施を監視する。

3.関連する問題の特定に貢献するため、内部モデルに取り組む。

4.保険と年金の間のデータ報告のさらなるコンバージェンスと、報告をより費用効率的にするという一般的な目的を確保する。

政策

1.プロポーショナリティと簡素化に重点を置いたソルベンシーIIのレビューを受けて、優先順位の高い技術基準、ガイドライン及び報告書を更新する。

2.RIS(小売投資戦略)に関する実施作業の初期段階を適時かつ効果的に実施する。

3.欧州委員会によるIORPII(職域年金基金)指令及びPEPP(汎欧州個人年金商品)規則の見直しに貢献する。

金融の安定性

1.金融の安定性に対するリスク評価の枠組みをさらに強化する。

2.IRRD(保険再建・破綻処理指令)の実施。

3.欧州国家IGS(保険保証スキーム)ネットワークに向けた作業に貢献する。

ガバナンス

1.強固な企業文化と費用対効果の高い運営モデルを維持する。

2.EIOPAのサイバーセキュリティ体制を引き続き強化する。

3.事業のサステナビリティの向上とカーボンフットプリントの削減。

サステナブルフィナンス(持続可能な金融)

1.需要サイドの側面に効果的に対処することを含め、自然災害のプロテクションギャップに対する認識の向上と緩和に貢献する。

2.サステナビリティリスク(持続可能性リスク)とサステナビリティ保険金請求(保険金請求管理プロセスへのESG原則等の適用)のコンバージェンス的かつ効果的なリスクベースの監督を促進する。

3.大災害モデリングとデータのための卓越したセンターとしてのEIOPAの役割を強化する。

デジタル化

1.AI(人工知能)の利用及び保険・年金セクターのデジタル化から生じる問題の監督においてメンバーを支援する。

2.FIDA(金融データアクセス)の枠組みの下でのデータ利用に関する政策作業を最終決定し、データ倫理の明確性を高める。

3.監督のためのイノベーション(SupTech)をより効率的に活用する。

監督及び監督上のコンバージェンス

1.NCAs(国家監督当局)及びEIOPAレベルで、質が高く効果的な監督及び適切かつ時宜を得た監督ツールの使用を確保する。

2.顧客中心のビジネスモデルの実施を監視する。

3.関連する問題の特定に貢献するため、内部モデルに取り組む。

4.保険と年金の間のデータ報告のさらなるコンバージェンスと、報告をより費用効率的にするという一般的な目的を確保する。

政策

1.プロポーショナリティと簡素化に重点を置いたソルベンシーIIのレビューを受けて、優先順位の高い技術基準、ガイドライン及び報告書を更新する。

2.RIS(小売投資戦略)に関する実施作業の初期段階を適時かつ効果的に実施する。

3.欧州委員会によるIORPII(職域年金基金)指令及びPEPP(汎欧州個人年金商品)規則の見直しに貢献する。

金融の安定性

1.金融の安定性に対するリスク評価の枠組みをさらに強化する。

2.IRRD(保険再建・破綻処理指令)の実施。

3.欧州国家IGS(保険保証スキーム)ネットワークに向けた作業に貢献する。

ガバナンス

1.強固な企業文化と費用対効果の高い運営モデルを維持する。

2.EIOPAのサイバーセキュリティ体制を引き続き強化する。

3.事業のサステナビリティの向上とカーボンフットプリントの削減。

3―EIOPAの2026年のワークプログラム-具体的内容の抜粋

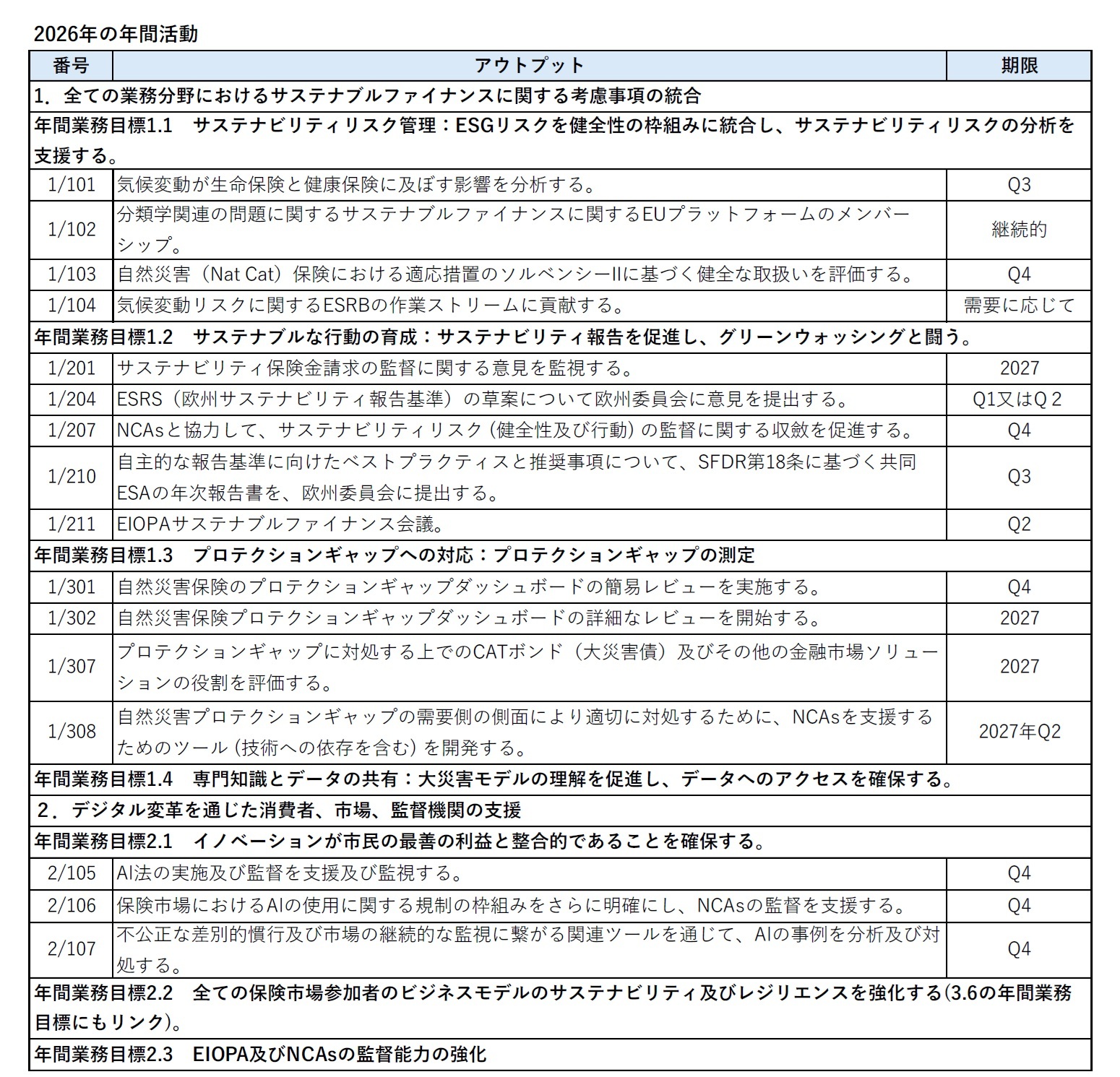

ワークプログラムの具体的内容(アウトプットのその時期)について、EIOPA資料から抜粋すると、以下の図表の通りとなっている。

これによると、具体的な活動としては、例えば以下の項目が挙げられている。

1.全ての業務分野におけるサステナブルファイナンスに関する考慮事項の統合

サステナビリティリスク管理

・第3四半期に、気候変動が生命保険と健康保険に与える影響に関する分析を発表する。

・第4四半期に、自然災害保険における適応措置のソルベンシーIIに基づく健全な取扱を評価する。

サステナビリティ報告等による監督

・2027年に、サステナビリティ保険金請求の監督に関する意見を監視する。

・第1四半期又は第2四半期に、ESRS(欧州サステナビリティ報告基準)の草案について、欧州委員会に意見を提出する。

・第3四半期に、自主的な報告基準に向けたベストプラクティスと推奨事項について、SFDR(サステナブルファイナンス開示規制)に基づくESAs(欧州監督機構)の共同年次報告書を、欧州委員会に提出する。

自然災害保険のプロテクションギャップ

・第4四半期に、自然災害保険のプロテクションギャップダッシュボードの簡易レビューを実施する。

・2027年に、自然災害保険のプロテクションギャップダッシュボードの詳細なレビューを実施する。

・2027年に、プロテクションギャップに対処する上でのCATボンド(大災害債)及びその他の金融市場ソリューションの役割を評価する。

・2027年第2四半期に、自然災害プロテクションギャップの需要側の側面により適切に対処するために、NCAsを支援するためのツール(技術への依存を含む)を開発する。

2.デジタル変革を通じた消費者、市場、監督機関の支援

イノベーションの監督

・第4四半期に、Al法の実施及び監督を支援及び監視する。

・第4四半期に、保険市場におけるAlの使用に関する規制の枠組みをさらに明確にし、NCAsの監督を支援する。

・第4四半期に、不公正な差別的慣行及び市場の継続的な監視に繋がる関連ツールを通じて、Alの事例を分析及び対処する。

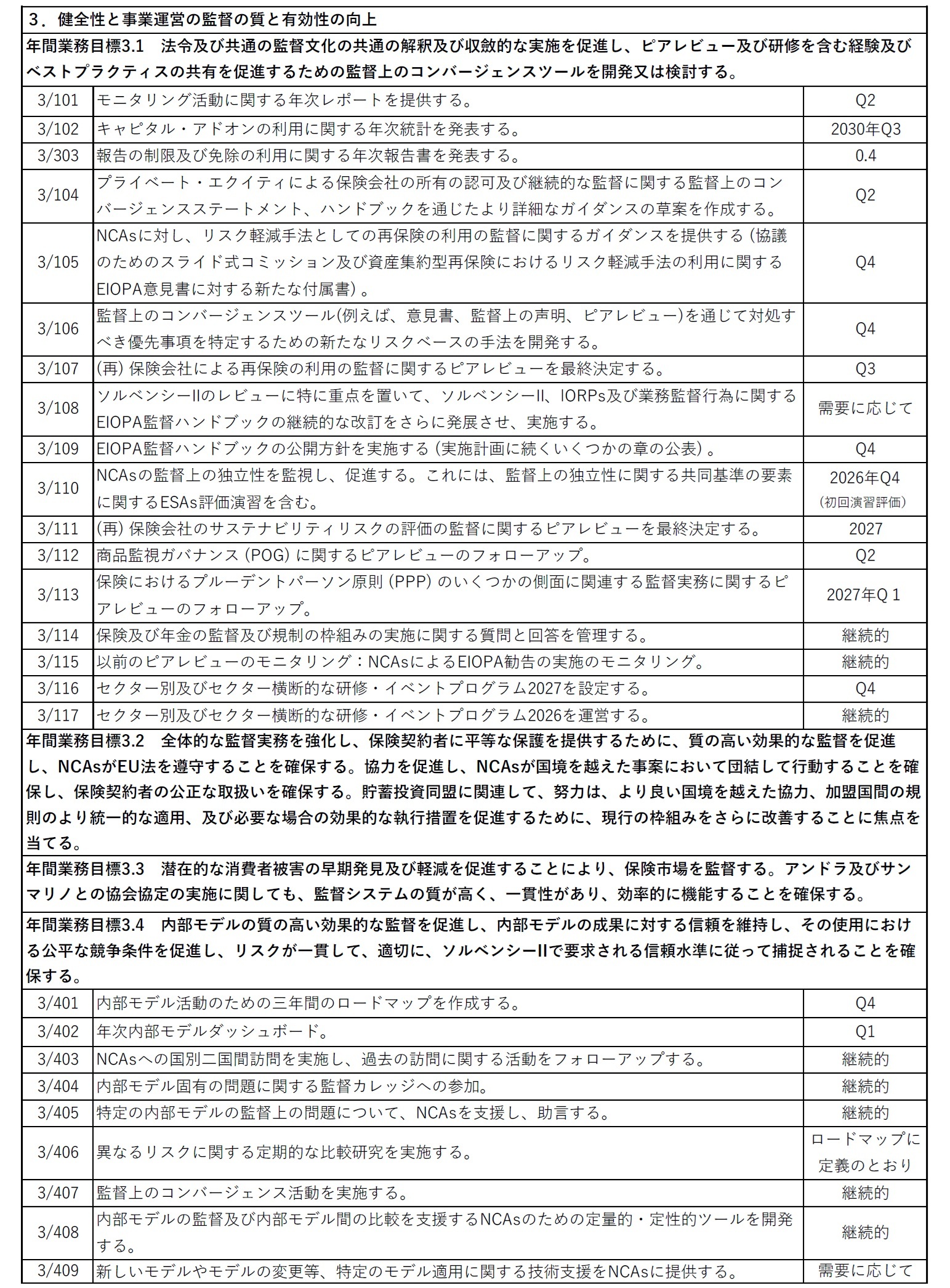

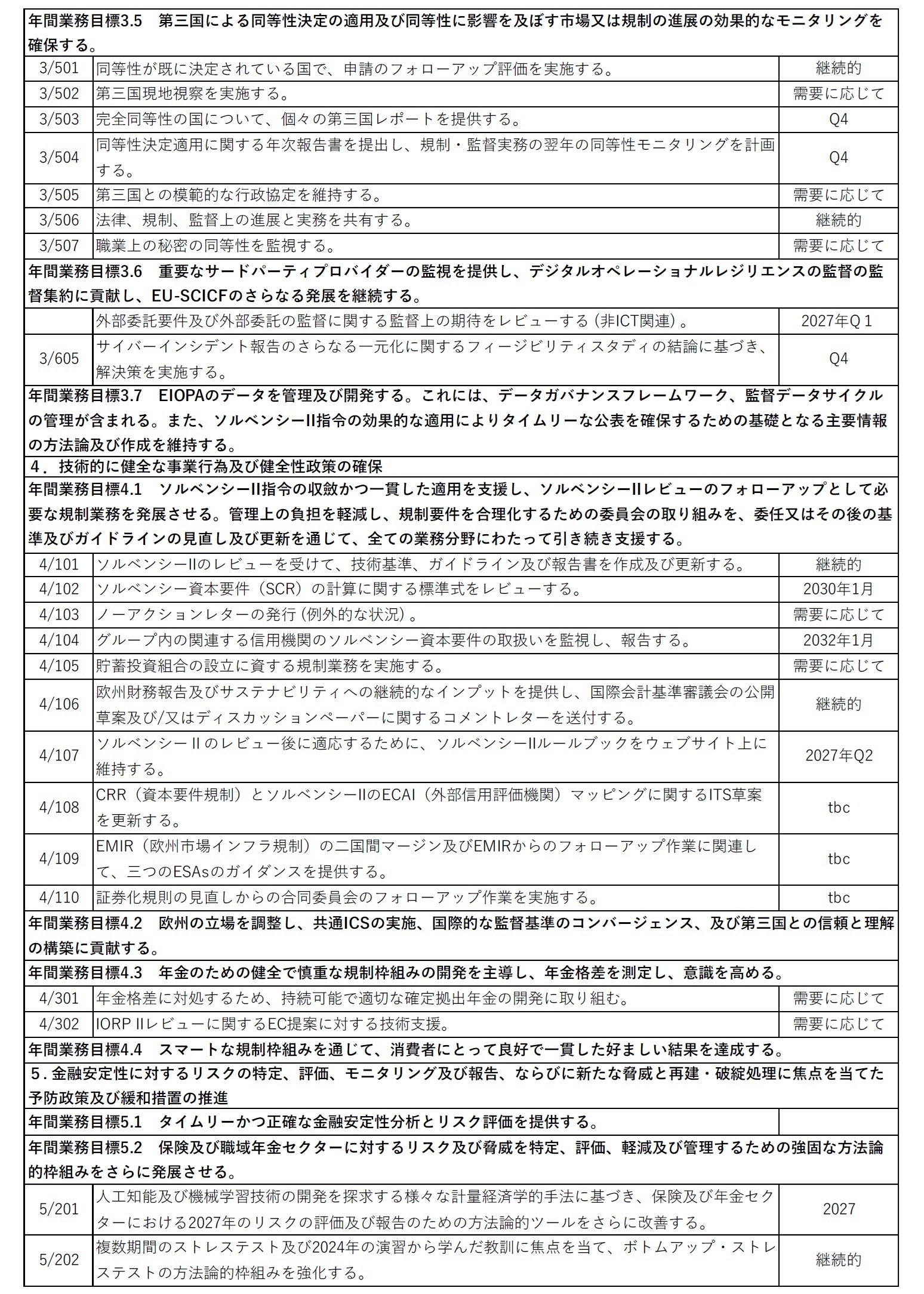

3.健全性と事業運営の監督の質と有効性の向上

監督上のコンバージェンスツールの開発又は検討

・第2四半期に、プライベート・エクイティの保険会社所有の認可及び継続的な監督に関する監督上のコンバージェンス声明、ハンドブックを通じたより詳細なガイダンスの草案を作成する。

・第4四半期に、NCAsに対し、リスク軽減手法としての再保険の利用の監督に関するガイダンスを提供する(協議のためのスライド式コミッション(損失率に基づいてコミッションを調整)及び資産集約型再保険におけるリスク軽減手法の利用に関するEIOPA意見書に対する新たな付属書)。

・第4四半期に、監督上のコンバージェンスツール(例えば、意見書、監督上の声明、ピアレビュー)を通じて対処すべき優先事項を特定するための新たなリスクベースの手法を開発する。

・第3四半期に、(再)保険会社による再保険の利用の監督に関するピアレビューを最終決定する。

・2027年に、(再)保険会社のサステナビリティリスクの評価の監督に関するピアレビューを最終決定する。

内部モデルの質の高い効果的な監督

・第4四半期に、内部モデル活動のための三年間のロードマップを作成する。

・ロードマップに基づいて、異なるリスクに関する定期的な比較研究を実施する。

同等性評価

・第4四半期に、完全同等性の国について、個々の第三国レポートを提供する。

4.技術的に健全な事業行為及び健全性政策の確保

ソルベンシーIIのレビュー

・ソルベンシーIIのレビューを受けて、技術基準、ガイドライン及び報告書を作成及び更新する。

・2030年1月に、ソルベンシー資本要件(SCR)の計算に関する標準式をレビューする。

・2032年1月に、グループ内の関連信用機関のソルベンシー資本要件の取扱いを監視し、報告する。

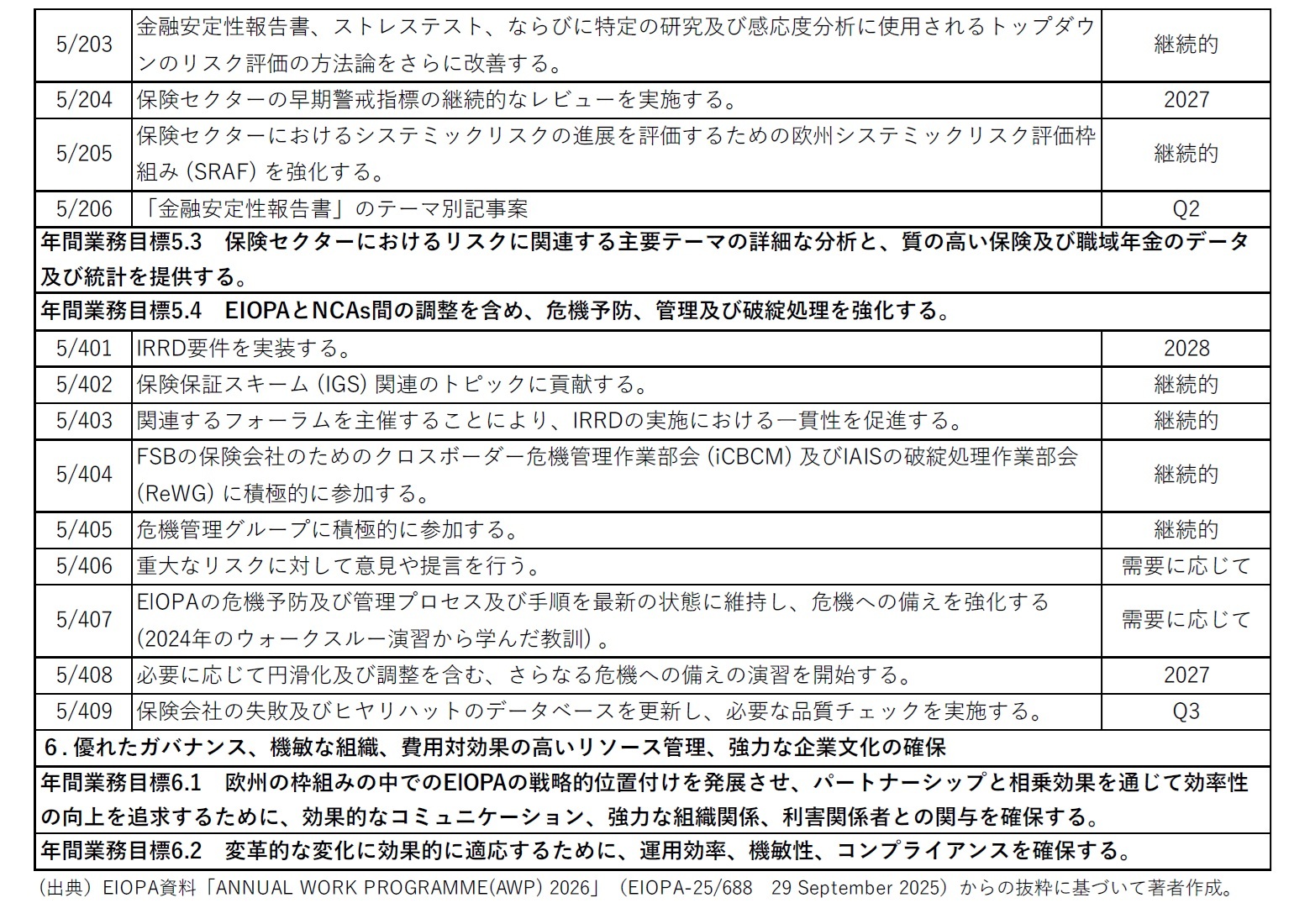

5. 金融安定性に対するリスクの特定、評価、モニタリング及び報告、ならびに新たな脅威と再建・破綻処理に焦点を当てた予防政策及び緩和措置の推進

・金融安定性報告書、保険リスクダッシュボード、IORPリスクダッシュボード、流動性モニタリングを定期的に公表・更新・実施する。

これによると、具体的な活動としては、例えば以下の項目が挙げられている。

1.全ての業務分野におけるサステナブルファイナンスに関する考慮事項の統合

サステナビリティリスク管理

・第3四半期に、気候変動が生命保険と健康保険に与える影響に関する分析を発表する。

・第4四半期に、自然災害保険における適応措置のソルベンシーIIに基づく健全な取扱を評価する。

サステナビリティ報告等による監督

・2027年に、サステナビリティ保険金請求の監督に関する意見を監視する。

・第1四半期又は第2四半期に、ESRS(欧州サステナビリティ報告基準)の草案について、欧州委員会に意見を提出する。

・第3四半期に、自主的な報告基準に向けたベストプラクティスと推奨事項について、SFDR(サステナブルファイナンス開示規制)に基づくESAs(欧州監督機構)の共同年次報告書を、欧州委員会に提出する。

自然災害保険のプロテクションギャップ

・第4四半期に、自然災害保険のプロテクションギャップダッシュボードの簡易レビューを実施する。

・2027年に、自然災害保険のプロテクションギャップダッシュボードの詳細なレビューを実施する。

・2027年に、プロテクションギャップに対処する上でのCATボンド(大災害債)及びその他の金融市場ソリューションの役割を評価する。

・2027年第2四半期に、自然災害プロテクションギャップの需要側の側面により適切に対処するために、NCAsを支援するためのツール(技術への依存を含む)を開発する。

2.デジタル変革を通じた消費者、市場、監督機関の支援

イノベーションの監督

・第4四半期に、Al法の実施及び監督を支援及び監視する。

・第4四半期に、保険市場におけるAlの使用に関する規制の枠組みをさらに明確にし、NCAsの監督を支援する。

・第4四半期に、不公正な差別的慣行及び市場の継続的な監視に繋がる関連ツールを通じて、Alの事例を分析及び対処する。

3.健全性と事業運営の監督の質と有効性の向上

監督上のコンバージェンスツールの開発又は検討

・第2四半期に、プライベート・エクイティの保険会社所有の認可及び継続的な監督に関する監督上のコンバージェンス声明、ハンドブックを通じたより詳細なガイダンスの草案を作成する。

・第4四半期に、NCAsに対し、リスク軽減手法としての再保険の利用の監督に関するガイダンスを提供する(協議のためのスライド式コミッション(損失率に基づいてコミッションを調整)及び資産集約型再保険におけるリスク軽減手法の利用に関するEIOPA意見書に対する新たな付属書)。

・第4四半期に、監督上のコンバージェンスツール(例えば、意見書、監督上の声明、ピアレビュー)を通じて対処すべき優先事項を特定するための新たなリスクベースの手法を開発する。

・第3四半期に、(再)保険会社による再保険の利用の監督に関するピアレビューを最終決定する。

・2027年に、(再)保険会社のサステナビリティリスクの評価の監督に関するピアレビューを最終決定する。

内部モデルの質の高い効果的な監督

・第4四半期に、内部モデル活動のための三年間のロードマップを作成する。

・ロードマップに基づいて、異なるリスクに関する定期的な比較研究を実施する。

同等性評価

・第4四半期に、完全同等性の国について、個々の第三国レポートを提供する。

4.技術的に健全な事業行為及び健全性政策の確保

ソルベンシーIIのレビュー

・ソルベンシーIIのレビューを受けて、技術基準、ガイドライン及び報告書を作成及び更新する。

・2030年1月に、ソルベンシー資本要件(SCR)の計算に関する標準式をレビューする。

・2032年1月に、グループ内の関連信用機関のソルベンシー資本要件の取扱いを監視し、報告する。

5. 金融安定性に対するリスクの特定、評価、モニタリング及び報告、ならびに新たな脅威と再建・破綻処理に焦点を当てた予防政策及び緩和措置の推進

・金融安定性報告書、保険リスクダッシュボード、IORPリスクダッシュボード、流動性モニタリングを定期的に公表・更新・実施する。

4―EIOPAのEU全体の戦略的監督上の優先事項-2026年重点分野-

EIOPAは、2026年に向けて、以下の2つの重点分野を確認している。

(1) DORA(デジタルオペレーショナルレジリエンス法)

(2) サステナビリティリスク

これらの分野は、戦略的方向性の継続性と、欧州金融監督システムの傘下にある他の欧州監督当局のワークプログラムとの整合性を反映している。いずれもリスクベースかつ比例的な方法で、いくつかの点に特に監督上の焦点が当てられている。

例えば、(1)については、「ICT(情報通信技術)リスク管理枠組みの策定におけるAMSB(管理・経営・監督機関)の関与の程度、及びICT関連のリスクと混乱の管理における事業者の姿勢に関連した全体的な関与の程度の評価」や「ICTリスク管理枠組みが、事業やICT戦略に照らして目的に適合しているかどうかの評価」等に焦点が当てられている。

(2) については、「ORSA報告書で報告されるサステナビリティリスクの重要性評価の質や深さの評価」や「使用される仮定の信頼性の評価を含む、ORSAにおける気候変動シナリオ分析の設計、信頼性及び組み込みの評価」等に焦点が当てられている。

さらに、保険固有の発展に対応するために、EIOPAとNCAsは、2026 年に注目すべき分野として、次の 2つを特定している。

(1) 集団投資事業(CIU)に関連するソルベンシー資本要件(SCR)の計算

(2) デジタル化(行動)による保険金請求管理における消費者の公正な取扱い

(1)のCIUについては、2024年第4四半期に欧州保険セクターの投資総額の約36%を占めていたため、特に注目されている。CIUの集中度が高いと、一つ以上のCIUが困難に直面した場合に、特定の流動性、信用、市場、運営及び集中リスクが生じ、(再)保険会社のポートフォリオが損失に対してより脆弱になる可能性がある。

(2)の保険金請求処理慣行に関する問題は、ほぼ全ての年次消費者動向報告書で繰り返し取り上げられているテーマである。2024年消費者動向ヒートマップは、保険金請求管理を、消費者への影響及び重要性の観点から、金銭的価値、年金ギャップに次ぐ3番目に懸念されるリスクとして特定している。保険金請求管理におけるアウトソーシング慣行と並行して、デジタル化の影響の増大を考慮して、デジタル化が保険金請求処理プロセスにプラス及びマイナスの影響をどの程度、どのように与えているかを評価するために、監督上の精査を適用する機会を得ることが適切であると考えられている。

(1) DORA(デジタルオペレーショナルレジリエンス法)

(2) サステナビリティリスク

これらの分野は、戦略的方向性の継続性と、欧州金融監督システムの傘下にある他の欧州監督当局のワークプログラムとの整合性を反映している。いずれもリスクベースかつ比例的な方法で、いくつかの点に特に監督上の焦点が当てられている。

例えば、(1)については、「ICT(情報通信技術)リスク管理枠組みの策定におけるAMSB(管理・経営・監督機関)の関与の程度、及びICT関連のリスクと混乱の管理における事業者の姿勢に関連した全体的な関与の程度の評価」や「ICTリスク管理枠組みが、事業やICT戦略に照らして目的に適合しているかどうかの評価」等に焦点が当てられている。

(2) については、「ORSA報告書で報告されるサステナビリティリスクの重要性評価の質や深さの評価」や「使用される仮定の信頼性の評価を含む、ORSAにおける気候変動シナリオ分析の設計、信頼性及び組み込みの評価」等に焦点が当てられている。

さらに、保険固有の発展に対応するために、EIOPAとNCAsは、2026 年に注目すべき分野として、次の 2つを特定している。

(1) 集団投資事業(CIU)に関連するソルベンシー資本要件(SCR)の計算

(2) デジタル化(行動)による保険金請求管理における消費者の公正な取扱い

(1)のCIUについては、2024年第4四半期に欧州保険セクターの投資総額の約36%を占めていたため、特に注目されている。CIUの集中度が高いと、一つ以上のCIUが困難に直面した場合に、特定の流動性、信用、市場、運営及び集中リスクが生じ、(再)保険会社のポートフォリオが損失に対してより脆弱になる可能性がある。

(2)の保険金請求処理慣行に関する問題は、ほぼ全ての年次消費者動向報告書で繰り返し取り上げられているテーマである。2024年消費者動向ヒートマップは、保険金請求管理を、消費者への影響及び重要性の観点から、金銭的価値、年金ギャップに次ぐ3番目に懸念されるリスクとして特定している。保険金請求管理におけるアウトソーシング慣行と並行して、デジタル化の影響の増大を考慮して、デジタル化が保険金請求処理プロセスにプラス及びマイナスの影響をどの程度、どのように与えているかを評価するために、監督上の精査を適用する機会を得ることが適切であると考えられている。

5―まとめ

以上、今回のレポートでは、EIOPAが公表した2026年のワークプログラムとその具体的な活動計画の概要、及びEU全体の戦略的監督上の優先事項について報告してきた。

ここでのEIOPAによる活動内容等は、もちろん欧州の保険会社を巡る環境に基づいた、欧州の保険会社の監督・規制に対するものであり、その具体的な活動結果等は直接的に日本の保険会社等に関係するものではない。ただし、そこで取り扱われている多くのテーマの内容は、日本の保険会社の監督等にとっても極めて重要な課題であり、日本の保険会社にとっても興味・関心の高い事項である。

EIOPAのこれらの課題への取組状況等については、引き続き注視していくこととしたい。

ここでのEIOPAによる活動内容等は、もちろん欧州の保険会社を巡る環境に基づいた、欧州の保険会社の監督・規制に対するものであり、その具体的な活動結果等は直接的に日本の保険会社等に関係するものではない。ただし、そこで取り扱われている多くのテーマの内容は、日本の保険会社の監督等にとっても極めて重要な課題であり、日本の保険会社にとっても興味・関心の高い事項である。

EIOPAのこれらの課題への取組状況等については、引き続き注視していくこととしたい。

(2025年10月16日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

| 2025/09/25 | 数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年10月16日

EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- -

2025年10月16日

再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ -

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.