- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州保険会社が2024年のSFCR(ソルベンシー財務状況報告書)を公表(1)-長期保証措置と移行措置の適用状況-

欧州保険会社が2024年のSFCR(ソルベンシー財務状況報告書)を公表(1)-長期保証措置と移行措置の適用状況-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

概ね、以下の内容等が記載されている。

・ボラティリティ調整の説明

・適用会社

・通貨毎のVAの水準

・適用による影響

D.2.2.3 経済的前提

(b)ボラティリティ調整

ボラティリティ調整(VA)は、市場の流動性不足や、特に国債に関する信用スプレッドの極端な拡大によって引き起こされるスプレッドの一時的な歪みを反映することを目的としている。VAはPRAによって規定され、基本リスクフリーレートカーブとともにPRAのウェブサイトに掲載されている。

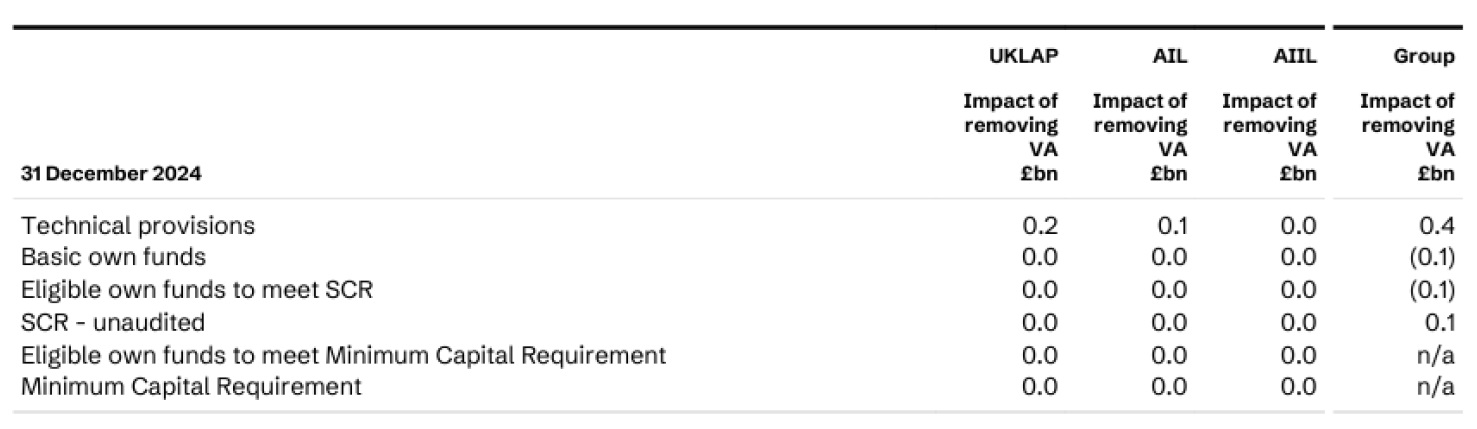

英国では、PRAはセクションF.4に記載されているように、UKLAP、AIL(損害保険事業)、及びAIIL(生命保険及び損害保険事業)へのVA適用申請を承認している。また、アイルランドの規制当局(アイルランド中央銀行)は、アイルランドの生命保険契約へのVAの適用も承認している。VAは、該当する場合、マッチング調整(MA)が適用されない全ての負債に適用される。ただし、英国のユニットリンク契約及びFLPの伝統的会社で当初引き受けられた契約は例外であり、承認された申請に従い、VAは考慮されない。各通貨のVAは下表に記載されている。インドや中国で引き受けられた契約にはVAは適用されないので注意が必要となる。

長期保証及び移行措置の影響は、グループ及び単体法人について、それぞれIR.22.01.22.01及びIR.22.01.21.01(セクションF.2参照)において段階的アプローチを用いて開示されている。なお、ボラティリティ調整をゼロに設定した場合の影響の定量化は、移行措置の非適用後の数値である。グループ及び単体法人レベルでのVAをゼロに設定した場合の影響は、以下のとおりである。

概ね以下の内容等が記載されている。

・マッチング調整の説明

・適用会社及び適用ポートフォリオとマッチング調整の水準

・対象となる資産の説明

・内部再保険における考え方

・適用による影響

D.2.2.3 経済的前提

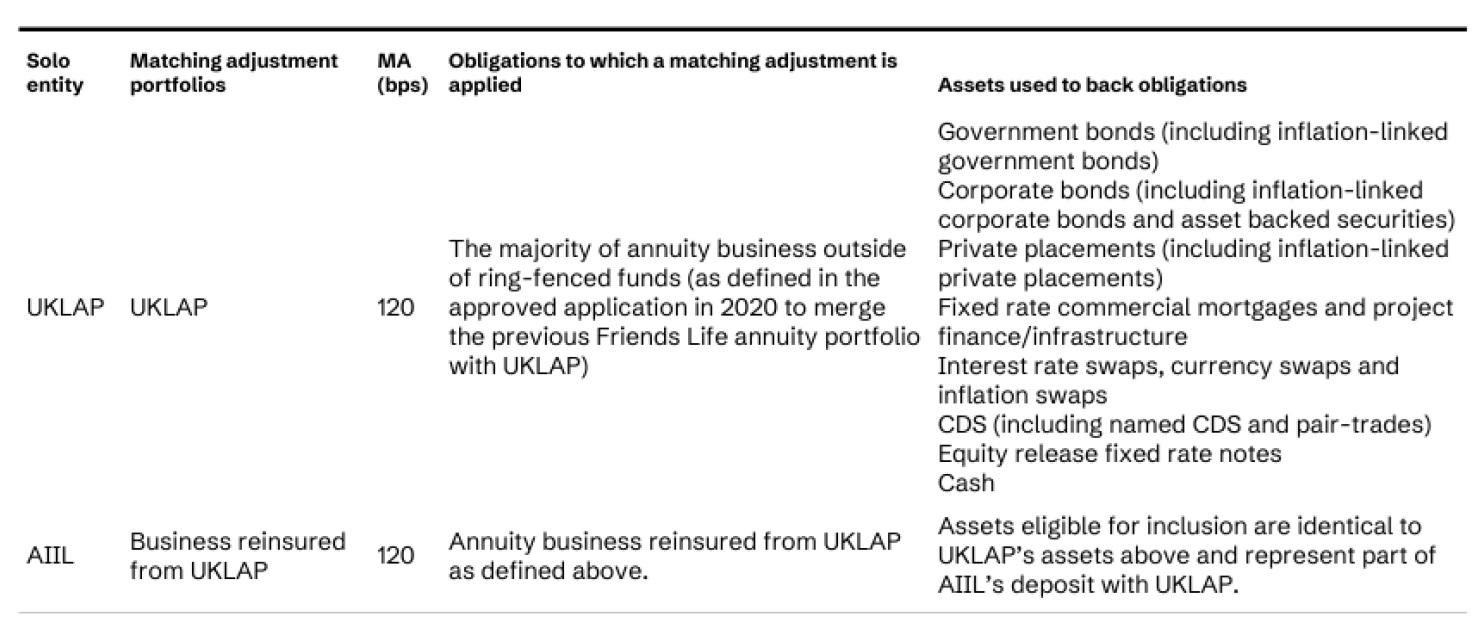

(c)マッチング調整

Avivaは、UKLAPとAIIの特定の負債にマッチング調整(MA)を適用する。

MAは、年金など、キャッシュフローが固定されているか、不確実性が最小限(例:解約や将来の保険料による)である保険負債を評価する上で重要な要素である。これらの負債とほぼ一致する資産を満期まで保有することで、保険会社は非流動性リスクから得られる追加的な利回りを高い信頼性で確保できる。これにより、非流動性プレミアムによる追加収益を反映し、負債をより高い利回りで評価することが可能になる。

AIILが(自ら保有するリスクに基づいて)受け取るMAベネフィットは、AIILのMAベネフィットの価値を反映するようにグループ連結技術的準備金を調整した上で、グループ貸借対照表に保持される。グループ連結負債の最良推計を算出する際には、内部エクイティ・リリース証券化が破綻しないことが前提となっている。

ソルベンシーUK改革に関する最終的なPRA規則は、ソルベンシーIIの見直しを完了し、EU(欧州連合)から継承された統合法に取って代わり、2024年12月31日から施行された。Avivaは、2024年6月30日時点のマッチング調整要件の変更を反映した。その結果、投資適格未満資産に対するマッチング調整上限が撤廃され、ファンダメンタル・スプレッドは(文字格付けではなく)ノッチ付き信用格付けに基づいて適用され、ファンダメンタル・スプレッドに少額のアドオン(このアドオンは監査対象外)が加算された。会社は、マッチング調整の計算に使用されるファンダメンタル・スプレッドが全ての保有リスクに対する補償を反映しており、マッチング調整は関連する資産ポートフォリオに保有されている資産から高い信頼性で得られることをPRAに証明する必要がある。この証明は毎年、又は会社のリスクプロファイルに重大な変更があった場合に必要となる。UKLAPとAIILはそれぞれ2024年12月31日時点の証明を行っている(これらの証明は監査対象外)。

2024年12月31日に使用されたマッチング調整は下表の通りである。

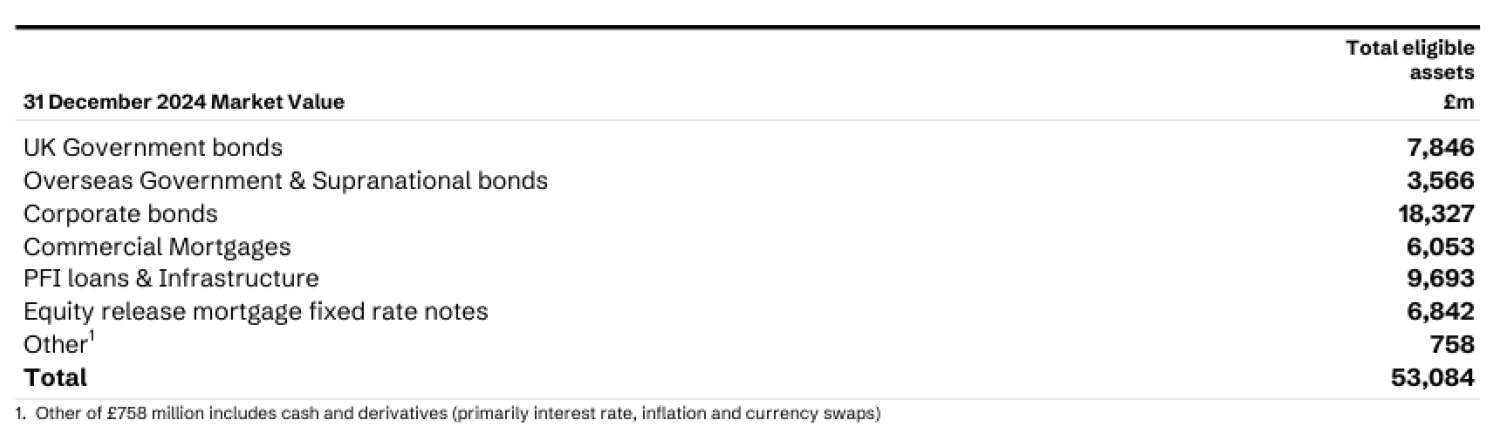

下の表は、UKLAP及びAIIL MAポートフォリオに含まれる適格資産クラスと、マッチング調整によって評価される負債の裏付けとなる資産の時価を示している。これには、「コンポーネントA」資産と「コンポーネントB」資産の両方が含まれる。MAの算出にはコンポーネントA資産のみが使用 されるが、コンポーネントB資産は、コンポーネントA資産の格下げリスクに対する引当金によって生じる追加負債をカバーするために必要となる。以下の表には、AIIL再保険契約に関する預託金留保資産が含まれている。

エクイティ・リリース・モーゲージ資産は、当該資産を担保として固定利付債券を発行するSPVを通じて証券化され、保険会社のMAポートフォリオに組み入れられる場合、組み入れ基準を満たす。UKLAPとAIILがこれに該当している。このような再構築が行われる前は、エクイティ・リリース・モーゲージ資産は組み入れ基準を満たしていない。

商業用住宅ローンやMAへの組み入れ対象となるエクイティ・リリース・モーゲージ資産など、外部格付けのない資産には、社内格付け手法の枠組みに基づき、資産運用会社が算出した社内信用格付けに基づいて、ファンダメンタル・スプレッド(デフォルト及び格下げによる予想損失を表す)が割り当てられる。

内部再保険

UKLAPとAIILは、同一のMAを使用している。これは、両社間のクオータシェア契約が、同一の適格資産及び負債プロファイルを確保するように設定されているためである。

マッチング調整の影響

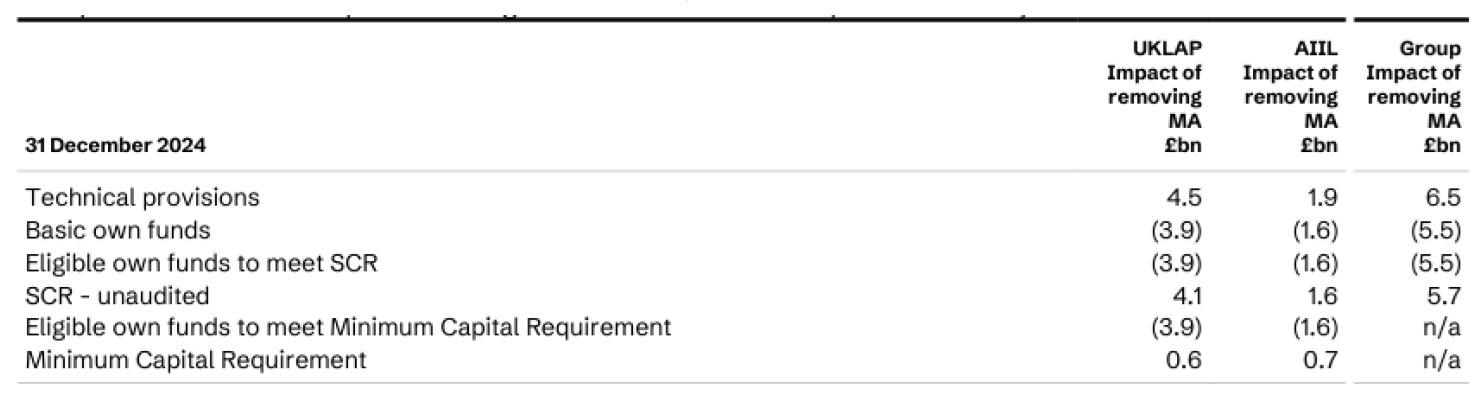

グループ及び単体法人に対する長期保証及び移行措置の影響は、それぞれIR.22.01.22.01及びIR.22.01.21.01に開示されている(セクションF.2を参照)。MAをゼロに設定した場合の影響の定量化は、技術的準備金に関する移行措置の非適用とボラティリティ調整のゼロ設定後のものであることに注意のこと。実際には、MAの非適用により技術的準備金に関する移行措置が増加すること、及びAvivaがMAの代わりにボラティリティ調整を使用するための承認を取得することを検討することから、影響はより低くなる可能性がある。

MAをゼロにすることのグループや単体法人レベルの影響の定量化は、下記の通りである。

(以下、省略)

3―まとめ

レポートの中で述べたように、2020年に、新たにAllianzとGeneraliがその子会社において、技術的準備金に関する移行措置を適用する等、グループとしての長期保証措置と移行措置の適用状況については、新たな会社の買収等の影響もあって、固定されているものではない。ただし、こうした事項がグループ全体のソルベンシーの状況に大きな影響を与えるものにはなっていないこともまた事実である。

次回のレポートでは、SCRの算出における内部モデルの使用状況や分散効果の状況等について報告する。

(2025年06月06日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

| 2025/09/25 | 数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 -

2025年10月21日

中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) -

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州保険会社が2024年のSFCR(ソルベンシー財務状況報告書)を公表(1)-長期保証措置と移行措置の適用状況-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州保険会社が2024年のSFCR(ソルベンシー財務状況報告書)を公表(1)-長期保証措置と移行措置の適用状況-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.