- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- ドイツの民間医療保険及び民間医療保険会社の状況(2)-2022年結果-

2024年03月11日

ドイツの民間医療保険及び民間医療保険会社の状況(2)-2022年結果-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

前回のレポート「ドイツの民間医療保険及び民間医療保険会社の状況(1) -2022年結果-」(2024.3.5)では、以前の保険年金フォーカス「ドイツの民間医療保険及び民間医療保険会社の状況(1)-2021年結果-」(2023.4.11)について、2022年ベースの数値に更新する形で、民間医療保険の普及状況について報告した1,2。

今回のレポートでは、「ドイツの民間医療保険及び民間医療保険会社の状況(2)-2021年結果-」(2023.4.14)について、2022年ベースの数値に更新する形で、民間医療保険会社の市場シェア、経営効率及び財務面の状況について報告する。

1 ドイツの医療保険制度全体の概要及びその中での民間医療保険の位置付けや各種の制度の具体的な内容(公的医療保険と民間医療保険の課題、民間利用保険の収支構造(保険料調整の仕組み等)等については、基礎研レポート「ドイツの医療保険制度(1)~(3)」(2016.3.15~2016.4.18)を参照していただきたい。

2 以下の図表については、基本的には、ドイツ保険協会(GDV)の「Statistical Yearbook of German Insurance 2021」及び民間医療保険連盟(PKV)の「Zahlenportal: www.pkv-zahlenportal.de」からの数値に基づいている。両者の数値は必ずしもベースが同じにはなっていない。また、PKVをデータ・ソースとするGDVの資料についても、GDVの資料に基づく、としている。なお、GDVの資料で必ずしも数値の整合性が取れていないと思われるものについても、原資料の数値を尊重した。

今回のレポートでは、「ドイツの民間医療保険及び民間医療保険会社の状況(2)-2021年結果-」(2023.4.14)について、2022年ベースの数値に更新する形で、民間医療保険会社の市場シェア、経営効率及び財務面の状況について報告する。

1 ドイツの医療保険制度全体の概要及びその中での民間医療保険の位置付けや各種の制度の具体的な内容(公的医療保険と民間医療保険の課題、民間利用保険の収支構造(保険料調整の仕組み等)等については、基礎研レポート「ドイツの医療保険制度(1)~(3)」(2016.3.15~2016.4.18)を参照していただきたい。

2 以下の図表については、基本的には、ドイツ保険協会(GDV)の「Statistical Yearbook of German Insurance 2021」及び民間医療保険連盟(PKV)の「Zahlenportal: www.pkv-zahlenportal.de」からの数値に基づいている。両者の数値は必ずしもベースが同じにはなっていない。また、PKVをデータ・ソースとするGDVの資料についても、GDVの資料に基づく、としている。なお、GDVの資料で必ずしも数値の整合性が取れていないと思われるものについても、原資料の数値を尊重した。

2―民間医療保険会社の状況(1)-市場シェア-

ここでは、民間医療保険会社の市場シェアの状況について報告する。なお、一部のデータは2021年末が直近で得られる最新のデータになっている。

1|会社数

2022年末で46社の民間医療保険会社が存在しており、会社数では、保険会社全体の1割弱を占めている。2015年から2016年にかけて、2社が事業を停止して、新たに1社が事業を開始して46社体制となってから、民間医療保険会社の全体数に変化はない。

2022年末で46社の民間医療保険会社が存在しており、会社数では、保険会社全体の1割弱を占めている。2015年から2016年にかけて、2社が事業を停止して、新たに1社が事業を開始して46社体制となってから、民間医療保険会社の全体数に変化はない。

2|会社形態

2021年末の46社のうち、26社が株式会社で20社が相互保険組合3である。2018年から2019年にかけて、株式会社数が1社増加し、相互保険組合数が1社減少している。また、2021年における前者と後者の保険料ベースでの市場シェアはそれぞれ62.4%、37.6%となっている。

2000年との比較では、株式会社及び相互保険組合とも、その数は減少している。なお、保険料シェアでは、株式会社がほぼ毎年シェアを高めてきており、2019年には株式会社数が1社増加し、相互保険組合数が1社減少したことの影響により、株式会社のシェアが4.3%ポイントと大きく増加したこともあり、2020年までの20年間で10.0%ポイント増加させていた。ただし、2021年は2020年に比べて、株式会社の保険料シェアが0.6%ポイント低下した。

2021年末の46社のうち、26社が株式会社で20社が相互保険組合3である。2018年から2019年にかけて、株式会社数が1社増加し、相互保険組合数が1社減少している。また、2021年における前者と後者の保険料ベースでの市場シェアはそれぞれ62.4%、37.6%となっている。

2000年との比較では、株式会社及び相互保険組合とも、その数は減少している。なお、保険料シェアでは、株式会社がほぼ毎年シェアを高めてきており、2019年には株式会社数が1社増加し、相互保険組合数が1社減少したことの影響により、株式会社のシェアが4.3%ポイントと大きく増加したこともあり、2020年までの20年間で10.0%ポイント増加させていた。ただし、2021年は2020年に比べて、株式会社の保険料シェアが0.6%ポイント低下した。

3 英語の「mutual insurance association」の翻訳であるが、「共済組合」との翻訳も考えられる。

3|会社のシェア(市場の集中度)

2021年における上位会社のシェアは、保険全体の場合に比べて高く、より集中度が進んだ市場となっている。また、外資系会社のシェアは13.6%と、保険全体の場合の15.3%に比べると若干低い水準となっている。

2021年における上位会社のシェアは、保険全体の場合に比べて高く、より集中度が進んだ市場となっている。また、外資系会社のシェアは13.6%と、保険全体の場合の15.3%に比べると若干低い水準となっている。

4|医療保険会社

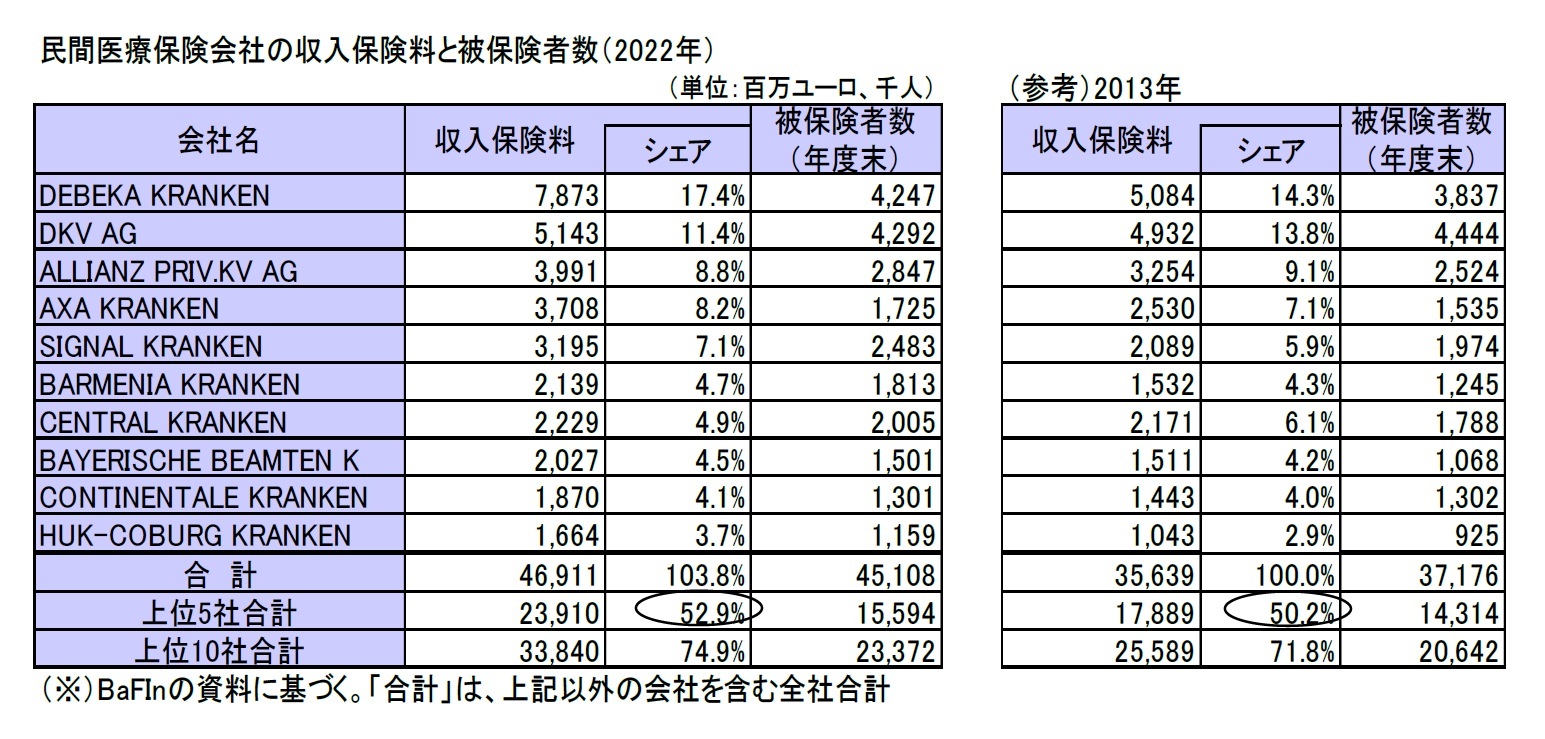

2022年における医療保険各社の収入保険料及び被保険者数は、以下の図表の通りとなっている。

上位5社の収入保険料シェアは52.9%で、9年前の2013年の50.2%と比べて、2.7%ポイント上昇している。

2022年における医療保険各社の収入保険料及び被保険者数は、以下の図表の通りとなっている。

上位5社の収入保険料シェアは52.9%で、9年前の2013年の50.2%と比べて、2.7%ポイント上昇している。

3―民間医療保険会社の状況(2)-経営効率-

ここでは、民間医療保険会社の各種の経営効率の状況について報告する。

1|損害率・収益率

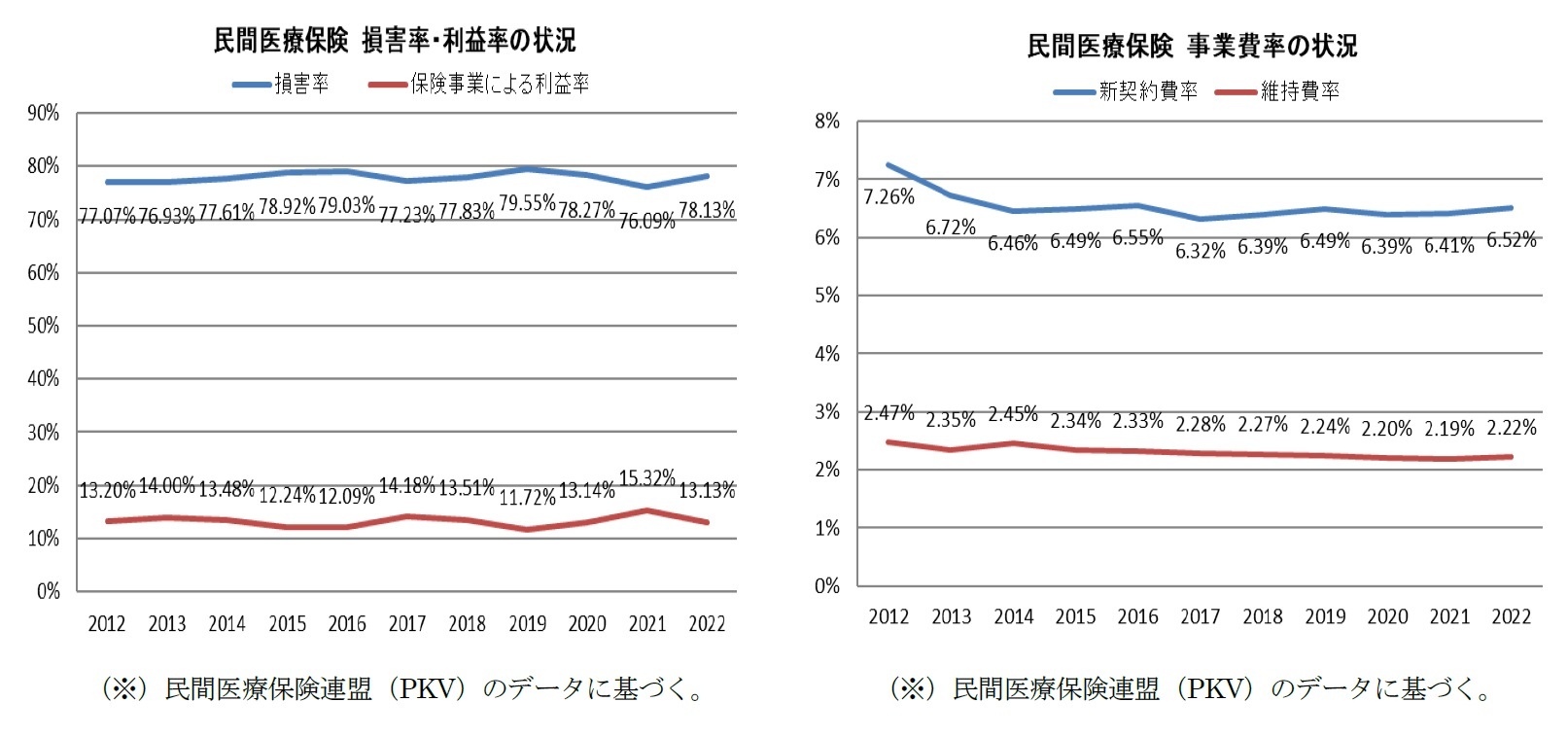

以下の左の図表が示すように、保険料に対する給付額の割合を示す「損害率(Damage ratio)」は、年によって変動はあるものの、これまでほぼ76%から80%の範囲内で推移してきており、2022年は2021年に比べて、2.04%ポイント上昇して78.13%となった。一方で、総収入に対する保険事業からの財務業績の割合を示す「保険事業による利益率(Result ratio from insurance business activity)」については、2011年以降12%~14%程度の水準で推移してきているが、2022年は13.13%となった。

以下の左の図表が示すように、保険料に対する給付額の割合を示す「損害率(Damage ratio)」は、年によって変動はあるものの、これまでほぼ76%から80%の範囲内で推移してきており、2022年は2021年に比べて、2.04%ポイント上昇して78.13%となった。一方で、総収入に対する保険事業からの財務業績の割合を示す「保険事業による利益率(Result ratio from insurance business activity)」については、2011年以降12%~14%程度の水準で推移してきているが、2022年は13.13%となった。

その性格上、医療保険制度改正の影響を受ける可能性もかなりあるが、基本的には、比較的安定的な損害率や収益率を挙げてきている状況にあるといえる。

2|事業費率

上記の右の図表が、事業費率のうちの新契約費率と維持費率4 を示している。新契約費率は低下傾向にあった中で、2018年、2019年と若干増加した。2020年は再び低下したが、2021年、2022年と増加している。これに対して、維持費率は2021年まで低下してきたが、2022年は若干増加している。

このように、民間医療保険会社は、過去から事業費効率の改善を図ってきているが、ここ数年は低下傾向が落ち着いて、反転の兆しも現れている。

4 新契約費には、ブローカーへの手数料を含む保険契約締結時に発生する全ての経費が含まれる。維持費には、保険契約の維持管理に関わる全ての経費が含まれるが、新契約費と給付金支払手数料等のサービス処理に伴う経費は含まれない。

上記の右の図表が、事業費率のうちの新契約費率と維持費率4 を示している。新契約費率は低下傾向にあった中で、2018年、2019年と若干増加した。2020年は再び低下したが、2021年、2022年と増加している。これに対して、維持費率は2021年まで低下してきたが、2022年は若干増加している。

このように、民間医療保険会社は、過去から事業費効率の改善を図ってきているが、ここ数年は低下傾向が落ち着いて、反転の兆しも現れている。

4 新契約費には、ブローカーへの手数料を含む保険契約締結時に発生する全ての経費が含まれる。維持費には、保険契約の維持管理に関わる全ての経費が含まれるが、新契約費と給付金支払手数料等のサービス処理に伴う経費は含まれない。

3|資産運用効率

(1)資産構成比(運用ポートフォリオ)

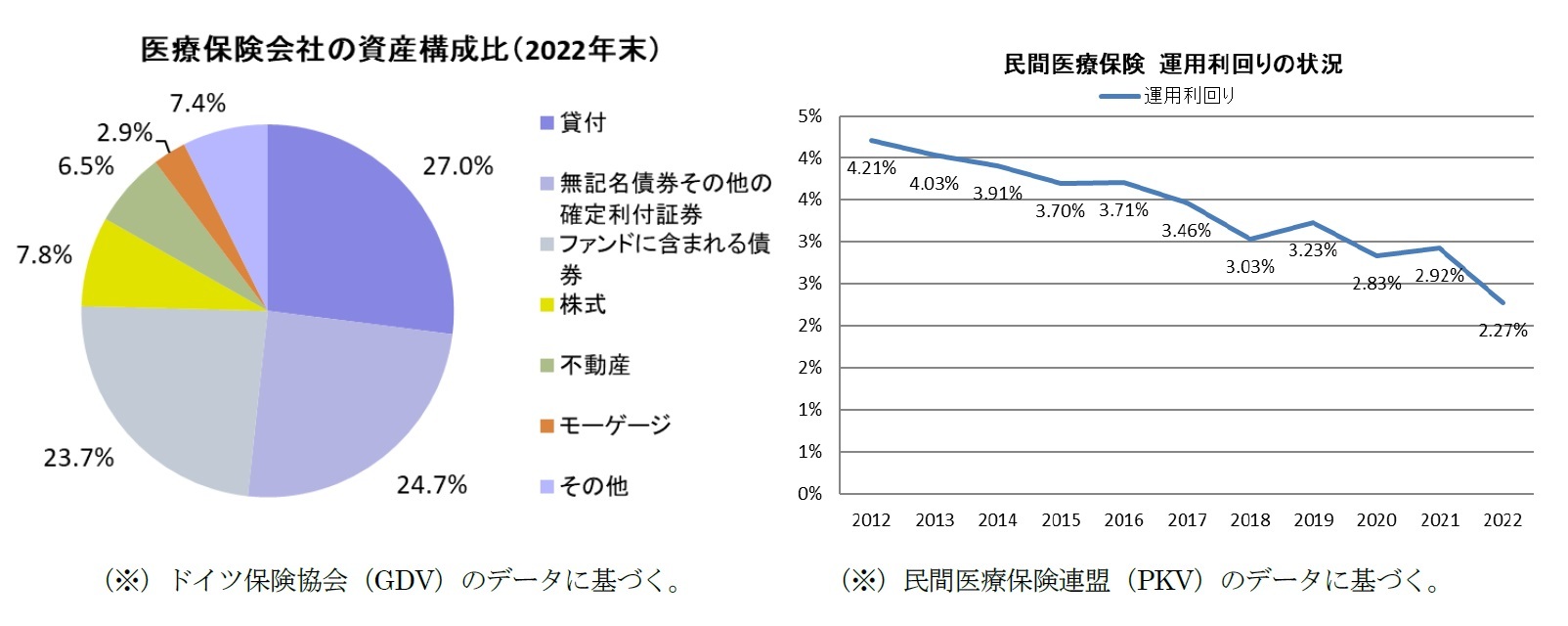

民間医療保険会社の資産(投資ポートフォリオ)の推移は、以下の図表の通りであり、2022年末で346.0十億ユーロとなっている。2021年末に比較して4.1%の増加で、これに対して、生命保険会社では0.6%、損害保険会社では4.2%の増加となっている。因みに、2011年からの10年間における増加率では、生命保険会社の38.5%(年平均3.3%)、損害保険会社の37.5%(年平均3.2%)に対して、医療保険会社は75.3%(年平均5.8%)とかなり高くなっている。

(1)資産構成比(運用ポートフォリオ)

民間医療保険会社の資産(投資ポートフォリオ)の推移は、以下の図表の通りであり、2022年末で346.0十億ユーロとなっている。2021年末に比較して4.1%の増加で、これに対して、生命保険会社では0.6%、損害保険会社では4.2%の増加となっている。因みに、2011年からの10年間における増加率では、生命保険会社の38.5%(年平均3.3%)、損害保険会社の37.5%(年平均3.2%)に対して、医療保険会社は75.3%(年平均5.8%)とかなり高くなっている。

資産の構成比は、貸付が27.0%、無記名債券その他の確定利付証券が24.7%、ファンドに含まれる債券が23.7%で、その他の債券等を含めて8割以上が金利資産となっている。また、株式の構成比は7.8%となっている。

(2)運用利回り

昨今の低金利環境を反映して、運用利回りは低下してきている。2019年は3.23%と若干反転した後、2020年は2.83%に低下し、2021年は再び2.92%に反転していたが、2022年は2.27%と対前年0.65%ポイントと大きく低下している。

なお、ドイツの保険監督当局のBaFinの2022年のAnnual Reportによれば、2022年末の正味含み損益は▲194億ユーロ(2021年末は516億ユーロの含み益)となっている。

昨今の低金利環境を反映して、運用利回りは低下してきている。2019年は3.23%と若干反転した後、2020年は2.83%に低下し、2021年は再び2.92%に反転していたが、2022年は2.27%と対前年0.65%ポイントと大きく低下している。

なお、ドイツの保険監督当局のBaFinの2022年のAnnual Reportによれば、2022年末の正味含み損益は▲194億ユーロ(2021年末は516億ユーロの含み益)となっている。

4|その他の重要指標

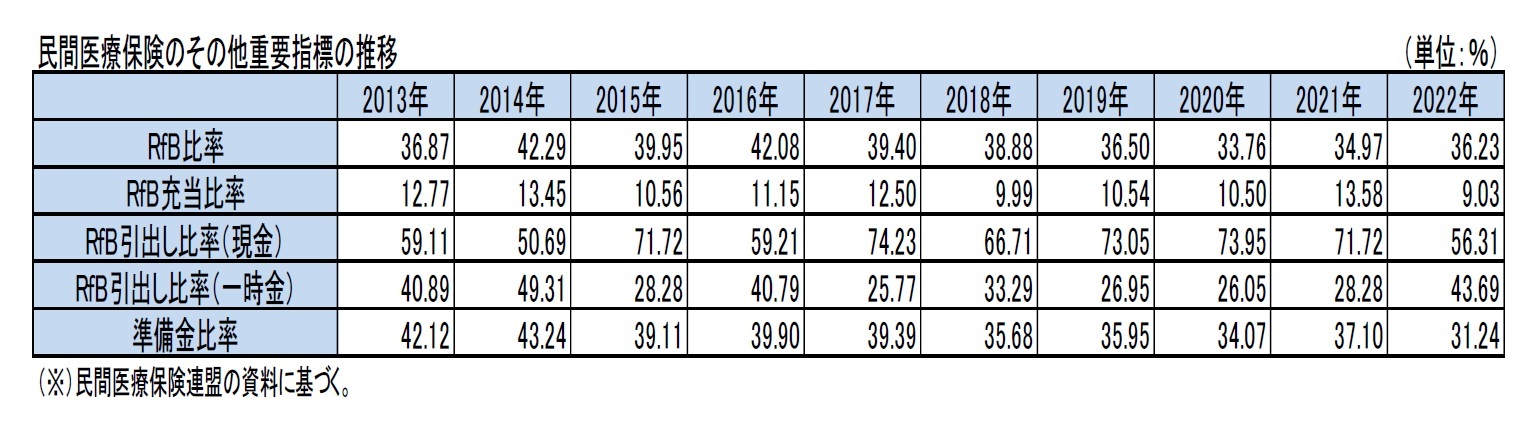

民間医療保険連盟の資料によれば、上記に加えて、例えば、以下の比率が重要指標として掲げられている。ここに、RfB(Rückstellung für Beitragsrückerstattung:Provision for bonuses and rebates)は、保険料の償還や将来の保険料水準の増加の軽減等に使用されるための準備金である。

「RfB比率(Refinancing[RfB] ratio)」は、RfB残高を総収入(earned gross revenues)で除して得られる比率であり、会社が将来の保険料水準の軽減を提供するための追加ファンドの積立率を示している。

「RfB充当比率(Refinancing[RfB] appropriation ratio)」は、RfBへの繰入れを総収入で除して得られる比率であり、総収入のうちのどの程度が、保険料水準の軽減や現金償還を提供するための将来の手段のファイナンスのためにRfBに充当されるのかを示している。

「RfB引出し比率 (Refinancing[RfB] withdrawal ratios)」は、現金償還と一時金償還の2つの指標に区分され、それぞれRfBからの全体の償還のうちの現金及び一時金での償還の割合を示している。

「準備金比率(Provision ratio)」は、総収入のうちのどの程度が老齢化のための準備金(老齢化積立金、RfB、保険監督法第150条第4項に従う保険料への使用)に繰り入れられているのかの割合を示している。

これらの重要指標の過去からの推移は、以下の通りとなっている。

民間医療保険連盟の資料によれば、上記に加えて、例えば、以下の比率が重要指標として掲げられている。ここに、RfB(Rückstellung für Beitragsrückerstattung:Provision for bonuses and rebates)は、保険料の償還や将来の保険料水準の増加の軽減等に使用されるための準備金である。

「RfB比率(Refinancing[RfB] ratio)」は、RfB残高を総収入(earned gross revenues)で除して得られる比率であり、会社が将来の保険料水準の軽減を提供するための追加ファンドの積立率を示している。

「RfB充当比率(Refinancing[RfB] appropriation ratio)」は、RfBへの繰入れを総収入で除して得られる比率であり、総収入のうちのどの程度が、保険料水準の軽減や現金償還を提供するための将来の手段のファイナンスのためにRfBに充当されるのかを示している。

「RfB引出し比率 (Refinancing[RfB] withdrawal ratios)」は、現金償還と一時金償還の2つの指標に区分され、それぞれRfBからの全体の償還のうちの現金及び一時金での償還の割合を示している。

「準備金比率(Provision ratio)」は、総収入のうちのどの程度が老齢化のための準備金(老齢化積立金、RfB、保険監督法第150条第4項に従う保険料への使用)に繰り入れられているのかの割合を示している。

これらの重要指標の過去からの推移は、以下の通りとなっている。

(2024年03月11日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

| 2025/09/25 | 数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年10月16日

EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- -

2025年10月16日

再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ -

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ドイツの民間医療保険及び民間医療保険会社の状況(2)-2022年結果-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ドイツの民間医療保険及び民間医療保険会社の状況(2)-2022年結果-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.