新着記事をお届け!

欧州保険会社が2021年のSFCR(ソルベンシー財務状況報告書)を公表(2)-SFCRからの具体的内容の抜粋報告(その1)- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州保険会社が2021年のSFCR(ソルベンシー財務状況報告書)を公表(2)-SFCRからの具体的内容の抜粋報告(その1)-

欧州保険会社が2021年のSFCR(ソルベンシー財務状況報告書)を公表(2)-SFCRからの具体的内容の抜粋報告(その1)-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1―はじめに

今回のレポートでは、欧州大手保険グループのSFCR(含むQRTs(定量的報告テンプレート))の内容から、長期保証措置と移行措置の適用による影響の説明について報告する。

2―長期保証措置と移行措置の適用による影響

ソルベンシーIIにおいては、景気循環効果を制限して、ソルベンシーIIの新しい規制枠組みへの円滑な移行を促進し、特に困難なマクロ経済環境に適応するために必要な時間を会社に提供すること等を目的として、(1)リスクフリー金利の補外、(2)マッチング調整、(3)ボラティリティ調整、(4)リスクフリー金利の移行措置、 (5)技術的準備金に関する移行措置、(6)ソルベンシー資本要件に違反した場合の回復期間の延長、といった「長期保証(LTG)措置」や「移行措置」が導入されている。さらに、今回のレポートでは触れていないが、(7)株式リスクチャージの対称調整メカニズム、(8)デュレーションベースの株式リスクサブモジュール、といった「株式リスク措置」も導入されている1。

1 これらの概要については、保険年金フォーカス「EUソルベンシーIIにおけるLTG措置等の適用状況とその影響(1)-EIOPAの2020年報告書の概要報告-」(2020.12.17)等を参照していただきたい。EIOPAの報告書では、「長期保証(LTG)措置」と「移行措置」を合わせて、「長期保証(LTG)措置」と呼んでいる。

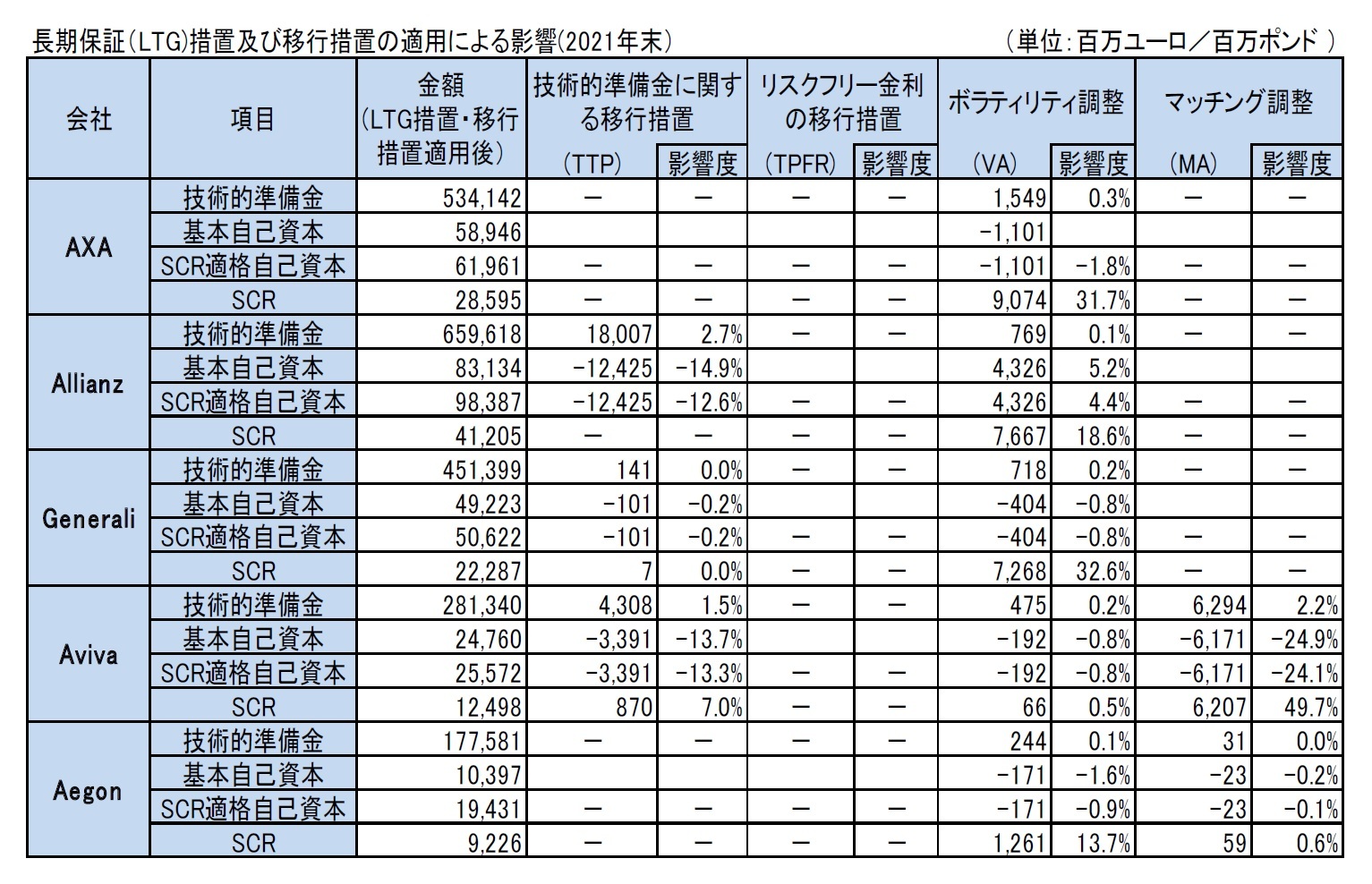

(1)適格自己資本やSCR(ソルベンシー資本要件)への影響

SFCRのQRTsのS.22.01.22においては、このうちの、(2)マッチング調整、(3)ボラティリティ調整、(4)リスクフリー金利の移行措置、 (5)技術的準備金に関する移行措置、の適用に伴う影響額が開示されている。

以下の図表が、欧州大手保険グループ5社(AXA、Allianz、Generali、Aviva、Aegon)の数値をまとめたものである。今回のSFCRでのQRTs 等の公表では、2021年における個別会社・グループ毎の数値が明らかにされている。

Avivaは、マッチング調整の影響が大きなものとなっており、さらに技術的準備金に対する移行措置を適用することで有意な影響が現れている。Aegonの場合、基本的にはボラティリティ調整のみを適用しているが、英国の子会社等でマッチング調整を適用している。

Allianzは、2020年第2四半期から、Allianz Lebensversicherungs-Aktiengesellschaft と Allianz Private Krankenversicherungs-Aktiengesellschaftの2つのドイツの会社において、技術的準備金に関する移行措置を適用しており、その影響が大きなものとなっている。

Generaliも、2020年12月31日の評価から、Seguradoras Unidasの買収と引き続くGenerali Segurosのポルトガル会社の再編によるポルトガルのポートフォリオに対して、技術的準備金に関する移行措置を適用しているが、その影響は限定的である。

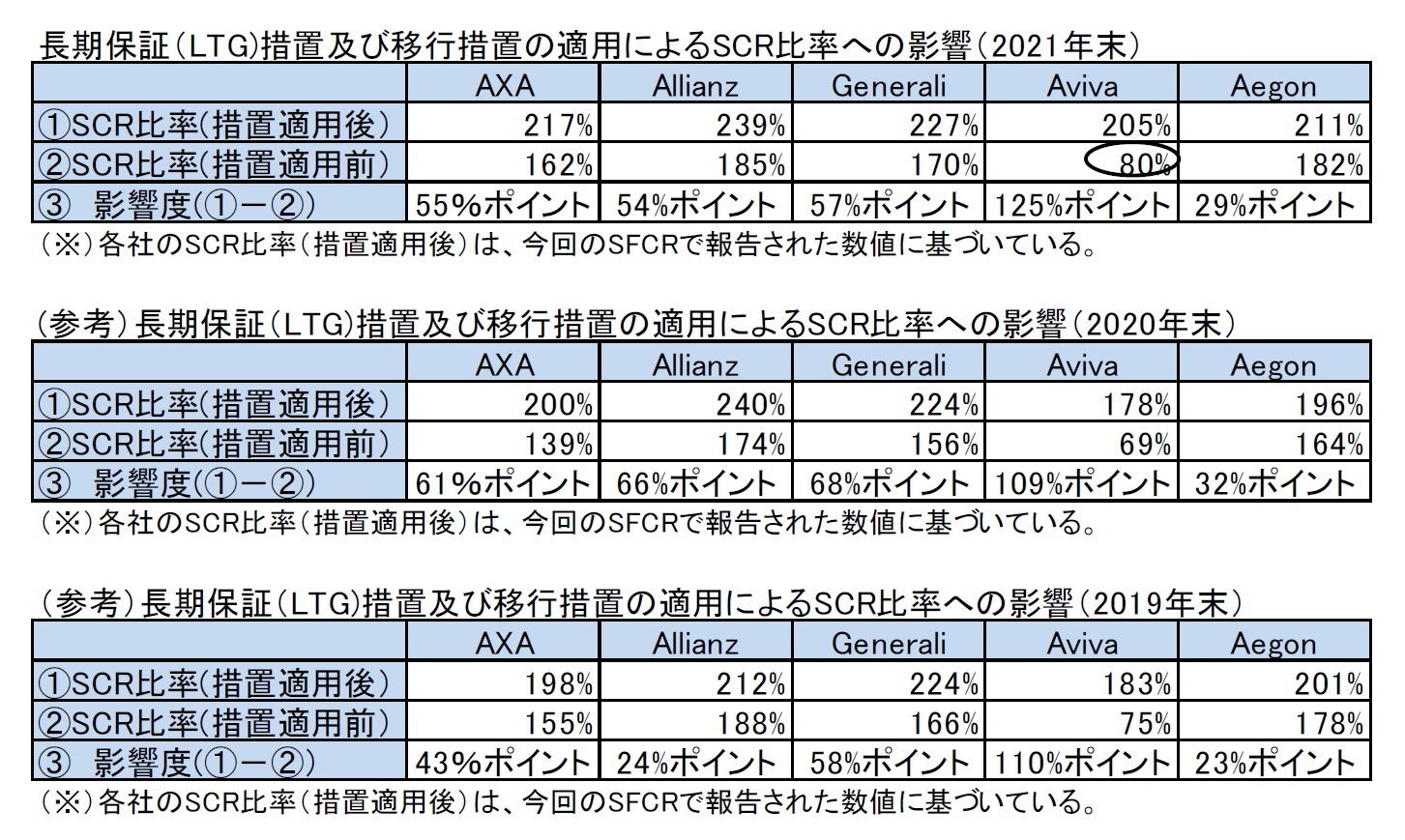

(2)SCR比率への影響

上記の影響額に基づいて、SCR比率(=適格自己資本/ソルベンシー資本要件)への影響を試算すると、以下の図表の通りとなる。

これによると、これらの措置を適用しなかった場合でも、Aviva以外は100%を超えるSCR比率を確保している。この状況はこれまでと同様である。また、長期保証措置や移行措置を適用したことによる影響度合いは、2020年末に比べて、Aviva以外は、若干小さくなっている。これは、例えばユーロのボラティリティ調整の水準が2020年末の7bpsから2021年末の3bpsに低下したこと等の影響による。Avivaの場合、マッチング調整による影響の大きさが関係して、影響度が2020年に比べて大きなものとなっている。

(1) 技術的準備金に関する移行措置を非適用とした場合 : 166%(▲39%ポイント)

(2) ボラティリティ調整を非適用とした場合 : 202%(▲ 3%ポイント)

(3) マッチング調整を非適用とした場合 : 104%(▲101%ポイント)

Allianzの長期保証措置や移行措置の適用による影響を分解してみると、以下の通りとなっており、技術的準備金に関する移行措置やボラティリティ調整の適用による影響は、それぞれが大きなものとはなっているが、これらをともに非適用とした場合でも、Allianz は185%と高いSCR比率水準を維持している。

(1) 技術的準備金に関する移行措置を非適用とした場合 : 209%(▲30%ポイント)

(2) ボラティリティ調整を非適用とした場合 : 210%(▲29%ポイント)

Aegonの長期保証措置や移行措置の適用による影響を分解してみると、以下の通りとなっており、マッチング調整の適用による影響は限定的なものとなっている。

(1) ボラティリティ調整を非適用とした場合 : 184%(▲27%ポイント)

(2) マッチング調整を非適用とした場合 : 209%(▲ 2%ポイント)

上記の2|の図表で示されている情報以外に、長期保証措置と移行措置の適用対象やDVA(動的ボラティリティ調整)の適用等について、各社は以下の通り説明している(なお、会社によっては、MA(マッチング調整)、VA(ボラティリティ調整)の略称を使用しているので、それに従っている)。

市場リスクに関する内部モデルには、ボラティリティ調整の将来の変化を予測する「動的ボラティリティ調整」のモデル化が含まれている。これは、スプレッドの拡大による資産側の損失が、ボラティリティ調整の変更による負債側の動きによって部分的に相殺されることを考慮に入れる経済的アプローチを反映している。内部モデルでは、ボラティリティ調整のレベルは、企業や政府のスプレッドの動きに応じて評価され、負債への影響が評価される。動的ボラティリティ調整のモデリングは、投資資産に起因するスプレッドリスクを部分的に相殺する。動的ボラティリティ調整のモデリングには、EIOPAが提供するパラメーター(ウェイト、参照ポートフォリオ、基本スプレッド)が使用される。保守性を追加し、モデリングの潜在的な制限を反映するために、企業のスプレッドレベルの変動に25%のヘアカットが適用される(つまり、特定のシナリオで企業のスプレッドが+ x bps移動した場合、xの75%のみがこのシナリオの新しいボラティリティ調整を得るために考慮される)。

VAについて、生命保険契約については、変額年金を除く全ての契約に対して適用しており、技術的準備金への影響は563百万ユーロ(2020年末は1,321百万ユーロ)となっている。損害保険契約については、監督当局が適用を承認した会社に対して適用しており、技術的準備金への影響は205百万ユーロ(2020年末は362百万ユーロ)となっている。

技術的準備金の評価については、リスクフリーレート曲線の上にボラティリティ調整(VA)が適用される。VAはクレジットスプレッドから導出されるため、クレジットスプレッドのシミュレートされた変更は、概念的には、リスク計算の基礎となる各シナリオで使用されるVAの変更も意味する。したがって、これらの変更は、リスク資本に反映するために、基礎となる各シナリオの技術的準備金の評価に参加し、検討することができる。したがって、内部モデルには、この影響をカバーする動的コンポーネントが含まれている。動的コンポーネントをモデル化するためのAllianzのアプローチは、標準式で適用されている静的EIOPA VAの概念とは方法論的に異なる。リスク資本の計算では、Allianzのポートフォリオの信用スプレッドの動きに基づくVAの動的な動きの影響を反映している。この資産側の効果は、資産と負債のデュレ―ションを使用して負債側に移転される。EIOPA VA方法論に関する逸脱を説明するために、Allianzは、動的ボラティリティ調整に対して、より保守的で削減 された適用比率を適用している。アプローチの適切性と慎重さを検証するために、定期的な検証が実行される。

VAは、生命保険ポートフォリオの99%、損害保険ポートフォリオの94%に対して、適用されている。VAをゼロとした場合の影響(再保険控除ベース)については、技術的準備金が711百万ユーロ(2020年末は1,598百万ユーロ、以下同様)(その内訳は、生命保険で674百万ユーロ(1,524百万ユーロ)、損害保険で36百万ユーロ(74百万ユーロ))増加する一方で、適格自己資本は406百万ユーロ(1,085百万ユーロ)減少している。

MAは適用されていない。

技術的準備金に関する移行措置は、Generali Segurosのポルトガルの生命保険ポートフォリオに適用されている。

(4) MAは、AVLAP(Aviva Life & Pension UK Limited)とAII(Aviva International Insurance Limited)の特定の負債に適用されている。

VAは、AVLAP、Aviva Insurance Limited(AIL)(損害保険業務)及びAII(生命保険及び損害保険業務)に適用される。該当する場合、VAは、VAが適用されないUKユニットリンク契約を除く、MAが適用されない全ての負債に適用される。シンガポール及びインドの契約では、VAが適用されていない。

技術的準備金に関する移行措置は、AVLAP、AIIに適用されている。

なお、各措置の適用対象や承認の状況等が附属資料に添付されている。

(5) Aegon

MAは、Aegon UKに適用されている。

VAは、Aegon the Netherlands、Aegon UK、Aegon Spain(Aegon the Netherlands、Aegon Spainでは全ての契約、Aegon UKでは全ての伝統的・Unitized with profit契約)に適用されている。なお、Aegon the Netherlandsは、動的VAモデルを適用し、シナリオ分析を通じてスプレッドの変化が資産に与える影響を評価している。また、SCRの利益の1,262百万ユーロは、主にSCR計算における動的ボラティリティ調整の影響に起因している。

(2022年07月01日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州保険会社が2021年のSFCR(ソルベンシー財務状況報告書)を公表(2)-SFCRからの具体的内容の抜粋報告(その1)-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州保険会社が2021年のSFCR(ソルベンシー財務状況報告書)を公表(2)-SFCRからの具体的内容の抜粋報告(その1)-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.