- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- 中国大手プラットフォーマーBATJによる保険分野への進出【アジア・新興国】中国保険市場の最新動向(34)

中国大手プラットフォーマーBATJによる保険分野への進出【アジア・新興国】中国保険市場の最新動向(34)

保険研究部 主任研究員・ヘルスケアリサーチセンター兼任 片山 ゆき

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

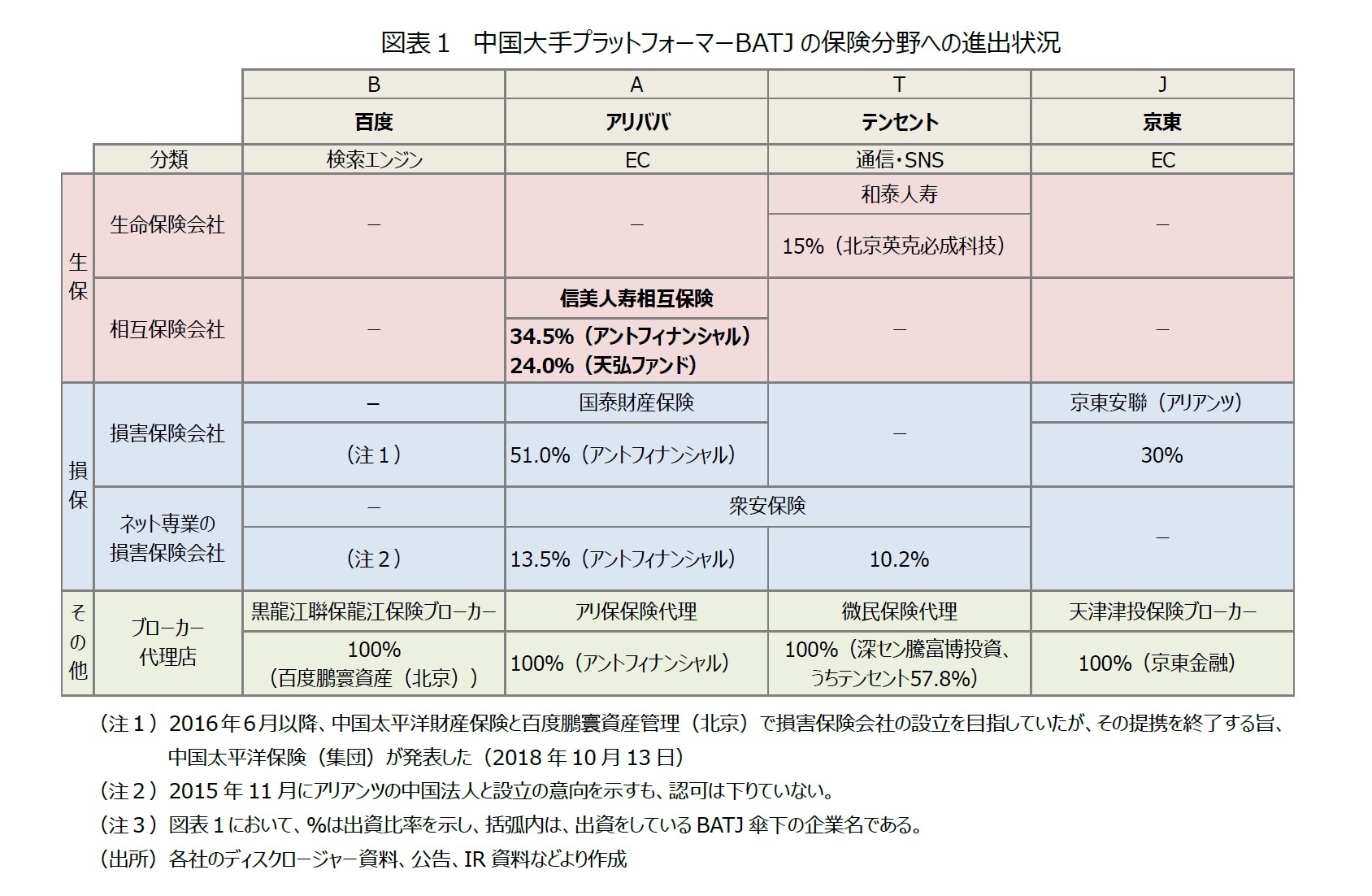

1-苦戦する百度、積極的なアリババ・テンセント、後発追い上げの京東

一方、苦戦しているのは百度である。百度は2015年にアリアンツの中国法人とのネット専業損保の設立意向を表明したが、その後設立許可は発表されていない。また、2016年には中国太平洋財産保険と傘下の百度鵬寰資産管理(北京)で損害保険会社の設立意向を発表した。しかし、2018年10月には、両社の設立に向けた提携を終了する旨、発表している。設立の申請はしたものの、なかなか許可が下りないのが現状のようである。

その百度の動きを横目に、後発で追い上げているのが京東である。EC第2位の京東は、2018年4月に、独アリアンツの中国法人(損保)へ30%の出資を実現させ、第2位の株主となった。京東側は、アリアンツが長年蓄積した保険に関するノウハウを活用することができ、アリアンツ側は京東が保有する3億人のビッグデータを活用することも可能だ。

中国におけるプラットフォーマーは、全体的にみて、損保分野への進出や検討が進んでおり、現時点で、生保分野は信美人寿相互保険(アリババ)、和泰人寿(テンセント)の2社のみとなっている。

以下ではアリババ系の信美人寿の経営状況を取り上げて紹介する。

2-プラットフォーマー系生保元年、進むアリババ経済圏の顧客の囲い込み

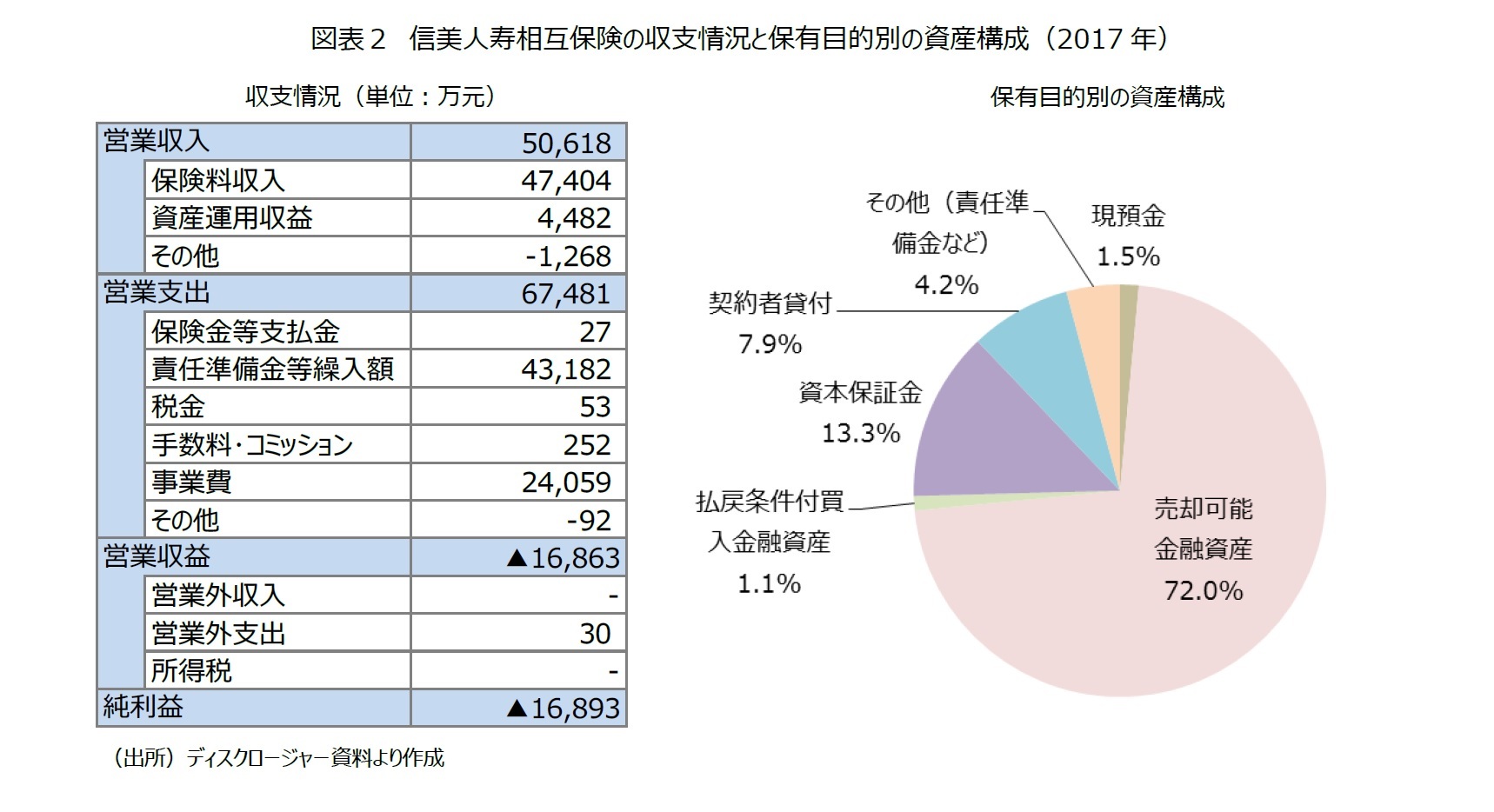

一方、ネット販売を中心としたプラットフォーマー系の相互保険会社である信美人寿は、初年度である2017年の収入保険料が4億7,404万元となった。生保84社のうち67位で、市場全体でみると1%にも満たない(0.02%)1。ただし、2017年5月に開業後わずか半年ほどであるということを考えると善戦していると言えよう。

信美人寿は、発起会員会社であるアントフィナンシャルとの連携を強めている。アリペイなどネット決済を活用し、手続きがスマホで簡単にできる相互保険商品を提供している。団体保険という形をとりながら、発起会員会社やその従業員・親族など、対象を特定した上での保障提供を行っている2。

信美人寿の2017年の経営状況を降り返ってみると、営業収入の総額は5億618万元で、そのうち保険料収入が93.7%を占めた(図表2)。運用収益は4,482万元であったが、売却可能金融資産の売却収益及び資本保証金の利息収入によるものである。運用は主に、発起会員の1社である天弘ファンド管理会社の資産運用商品にて運用されている。2017年の営業支出は6億7,481億元で、そのうち責任準備金が64.0%、事業費が35.7%を占めた。最終的な純利益は1億6,893億元のマイナスとなっている。

2017年に販売された64商品のうち、重大疾病などを含む健康保険が45商品、生命保険が12商品、ケガなどの傷害保険が7商品と、健康や医療に関する保険の取り揃えが多い。一方、売筋商品をみると、上位3商品は団体養老保険、年金保険、団体年金保険と貯蓄性保険が中心となっており、当該3商品で保険料収入の94%を占めた。

保険経営における販売チャネル、運用、決済に至るまで、アリババ経済圏が保有するツールを活用し、顧客を経済圏内に囲い込んでいることがわかる。

1 生保84社には、年金、医療保険専門の保険会社も含む。

2 拙著「IT×保険で、相互保険を再定義-中国初の生保相互保険会社の誕生」(保険年金フォーカス・中国保険市場の最新動向(30)、2018年2月20日発行)

(2018年12月18日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1784

- 【職歴】

2005年 ニッセイ基礎研究所(2022年7月より現職)

(2023年 東京外国語大学大学院総合国際学研究科博士後期課程修了、博士(学術)) 【社外委員等】

・日本経済団体連合会21世紀政策研究所研究委員

(2019~2020年度・2023年度~)

・金融庁 中国金融研究会委員(2024年度~)

・生命保険経営学会 編集委員・海外ニュース委員

・千葉大学客員教授(2024年度~)

・千葉大学客員准教授(2023年度) 【加入団体等】

日本保険学会、社会政策学会、他

片山 ゆきのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/21 | 中国、社会保険料徴収をとりまく課題【アジア・新興国】中国保険市場の最新動向(71) | 片山 ゆき | 保険・年金フォーカス |

| 2025/09/02 | 中国、社会保険料の納付強化 | 片山 ゆき | 基礎研レター |

| 2025/08/08 | 中国、3歳まで育児手当支給へ | 片山 ゆき | 基礎研レター |

| 2025/08/05 | 消費喚起と社会保障(中国)【アジア・新興国】中国保険市場の最新動向(70) | 片山 ゆき | 保険・年金フォーカス |

新着記事

-

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 -

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 -

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中国大手プラットフォーマーBATJによる保険分野への進出【アジア・新興国】中国保険市場の最新動向(34)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国大手プラットフォーマーBATJによる保険分野への進出【アジア・新興国】中国保険市場の最新動向(34)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.