新着記事をお届け!

IAISがICS(保険資本基準)Version2.0のための公開協議文書を公表-新たな保険負債評価の割引率アプローチ等を提案- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- IAISがICS(保険資本基準)Version2.0のための公開協議文書を公表-新たな保険負債評価の割引率アプローチ等を提案-

IAISがICS(保険資本基準)Version2.0のための公開協議文書を公表-新たな保険負債評価の割引率アプローチ等を提案-

文字サイズ

- 小

- 中

- 大

4―ICS Version 2.0 CDの概要

1|単一の割引アプローチによるMAV

MAVは、安定した比較可能なIAISが開発した評価基準として構築されたため、参照ICSの評価アプローチとして選択された。

IAISは、通貨間の現在推計の計算の一貫性を保証するために、単一の割引アプローチを用いたMAVが必要であると考える。提案されたアプローチの下では、IAIGsは、以下に基づいて調整された曲線を用いて保険負債を割り引く。

・リスク調整済みの流動性のある金利スワップ又は国債(リスクフリー利回り曲線)

・リスクフリー利回り曲線の調整

ICSプロジェクトが開始されて以来、リスクフリー利回り曲線への調整のためのいくつかの異なる選択肢がフィールドテストと協議の対象となっている。2014年及び2016年のICS CD及びICSフィールドテストで得られたフィードバックを基に、IAISは2018年のICS Version 2.0のフィールドテストを3バケットアプローチに焦点を当てて、保険負債を割引いている。これは、IAISが、異なる保険商品の資産負債管理(ALM)の違いを考慮して適切な監督上の制約を有する割引方法を開発することを目指しているためである。

リスクフリー利回り曲線の決定に関する技術的詳細及びリスクフリー利回り曲線への調整のための3バケットアプローチについては、後のセクションで説明する。

ICSソルベンシー比率の決定に使用される資本要件のための比較可能な基礎を提供するために、ICSリスク費用の計算のための標準的な方法が必要となる。提案されている標準的な方法は、ファクターベースのアプローチ又はIAISが規定するファクター及びストレスを有するストレスアプローチを用いて、特定のリスクに対するICSリスク費用を決定する。1つの例外はカタストロフィーのリスクであり、これはモデルベースのアプローチを使用することができる。その後、所定の相関行列を使用して、全てのリスク費用を集計し、リスク間の分散化効果を認識する。

標準的な方法では、1年間にわたって99.5%のVaRの目標基準を使用する。

3|資本リソースの適格基準のコンバージェンス基準

参照ICSソルベンシー比率の決定に使用される資本リソースのための比較可能な基礎を提供するために、資本リソースの適格基準に関するコンバージェンス基準が必要となる。提案された資本リソースの枠組みは、全ての潜在的資本リソースの性質、品質、適合性の評価を通して、適格資本リソースを決定する。損失吸収能力、従属性、損失を吸収する可用性、耐久性、偶発的費用と義務的サービシングコストの両方の欠如、の5つの主要原則に焦点を当てた2段階アプローチが用いられている。

ICS Version 2.0の2018年フィールドテストで設定された資本リソースの適格基準が改訂された。特に:

・Tier2の資本リソースに関する特定基準は、特定の状況下で構造的従属性を認識するよう洗練された。

・Tier 1 制限のサープラスノートや基金(Kikin)などの相互会社に固有の手段を認識するために、永続性に関連するTier 1制限基準が相互IAIGsに対して洗練された。

コンバージェンス基準に関連する1つの重要な未解決事項は、継続企業で引き起こされる可能性のある期限繰上げ条項を含む負債証券がTie2の資本リソースとして認識されるべきかどうか、という問題である。

4|追加報告

ICS Version 2.0はまた、GWSのオプションで、GAAP Plus評価及び/又は他のICS資本要件の計算方法に基づくICSの追加報告を含む。

参照ICSと、ICS Version 2.0内のGWSのオプションによる追加報告は、同様に重要な要素である。GAAP PlusとICS資本要件のその他の計算方法は、モニタリング期間末までにICSに含めると考えられる実行可能なオプションである。GAAP Plusの評価は、管轄区域に適用される様々なGAAPに基づいており、一部は翌年に変更される可能性がある。これが、参照ICSの評価手法としてMAVが選ばれた理由の1つであった。

5|GAAP Plus

GAAP Plusは、現在改正されつつある管轄会計規則(IASB及びFASB)と密接に関連している。これらの改正は、評価におけるさらなるコンバージェンスを促進するけれども、新しい規則のタイミングは、GAAP Plusの開発を2020年を超えて続けることを要求することになる。それはそれとして、GAAP Plusは、2020年及び2021年の(IFRS及びUS GAAPに対する)開発及びフィールドテストを引き続き継続する。日本のGAAPは、2020年に始まり、参照ICSとともに、元の5年間のモニタリング期間を維持する。

6|その他のICS資本要件の計算方法(「その他の方法」)

モニタリング期間中のその他の方法の追加報告の範囲は資本要件に限定されている。つまり、評価や資本リソースは、他の方法の結果として変化することはなく、ICS標準法に使用されるものと同じである。他の方法は、標準的な方法と同じレベルの保護を提供しなければならず、1年間の期間にわたる99.5%のVaRの目標基準を有する。さらに、他の方法は、ICPsとICS原則を満たすことができなければならない。

内部モデルは、GWSのオプションで、モニタリング期間中に追加報告が許可される他の方法の1つの形式である。

IAISはまた、モニタリング期間中の追加報告のために、内部モデルに加えて、以下を含む、その他の可能な方法を検討している。

・IAIG固有のファクター

・ダイナミックヘッジ

・監督者所有及び管理の格付け評価プロセス

これらの他の方法がPCRとしてのICS Version 2.0の実施に含まれるかどうかについては、モニタリング期間終了時までに決定される。

モニタリング期間中に他の方法の追加報告に参加するために、IAIGsは一定の必須条件を満たすことが期待される。検討中の必須条件のリストに対する、それぞれの可能性のある他の方法については、該当するセクションを参照のこととしている。

7|コスト増と便益

IAISは、ICSをPCRとして採択すると、コンバージェンス費用や進行中の年間費用などIAIGsへの追加費用が発生することを認識している。

IAISの使命は、保険契約者の利益と保護のための公正で安全で安定した保険市場を開発し、維持し、世界の金融安定に貢献するために、効果的かつグローバルに一貫した保険業界の監督を促進することである。ICSの開発はIAISの使命と一致しており、ICSをPCRとして採択することは、IAIGsや保険契約者に利益をもたらし、金融安定と消費者保護に関連する利益をもたらすと想定されている。

2018年から2019年まで継続するフィールドテストの目的と、モニタリング期間中の非開示報告との間には大きな違いがある。フィールドテストの間、毎年重要な設計と較正の変更が行われ、場合によっては様々なオプションがテストされた。フィールドテスト期間では、各フィールドテストでICSの全てのコンポーネントが議論された。これは、テスト段階にあるプロジェクトと一貫している。2019年、IAISは、非開示報告のためにICS Version 2.0を含むComFrameを採択する予定である。これは重要なマイルストーンであり、GWSのオプションで、参照ICSと追加報告の両方に対するICS Version 2.0のコンポーネントの設計と較正に関するIAISの承認を伝えることになる。それゆえ、参照ICSと追加報告に対する安定期間がある。しかし、これは、ICSの進行中の開発を改善するために、モニタリング期間中に特定された重大な欠陥又は意図しない結果の明確化/改良及び修正の可能性を排除するものではない。

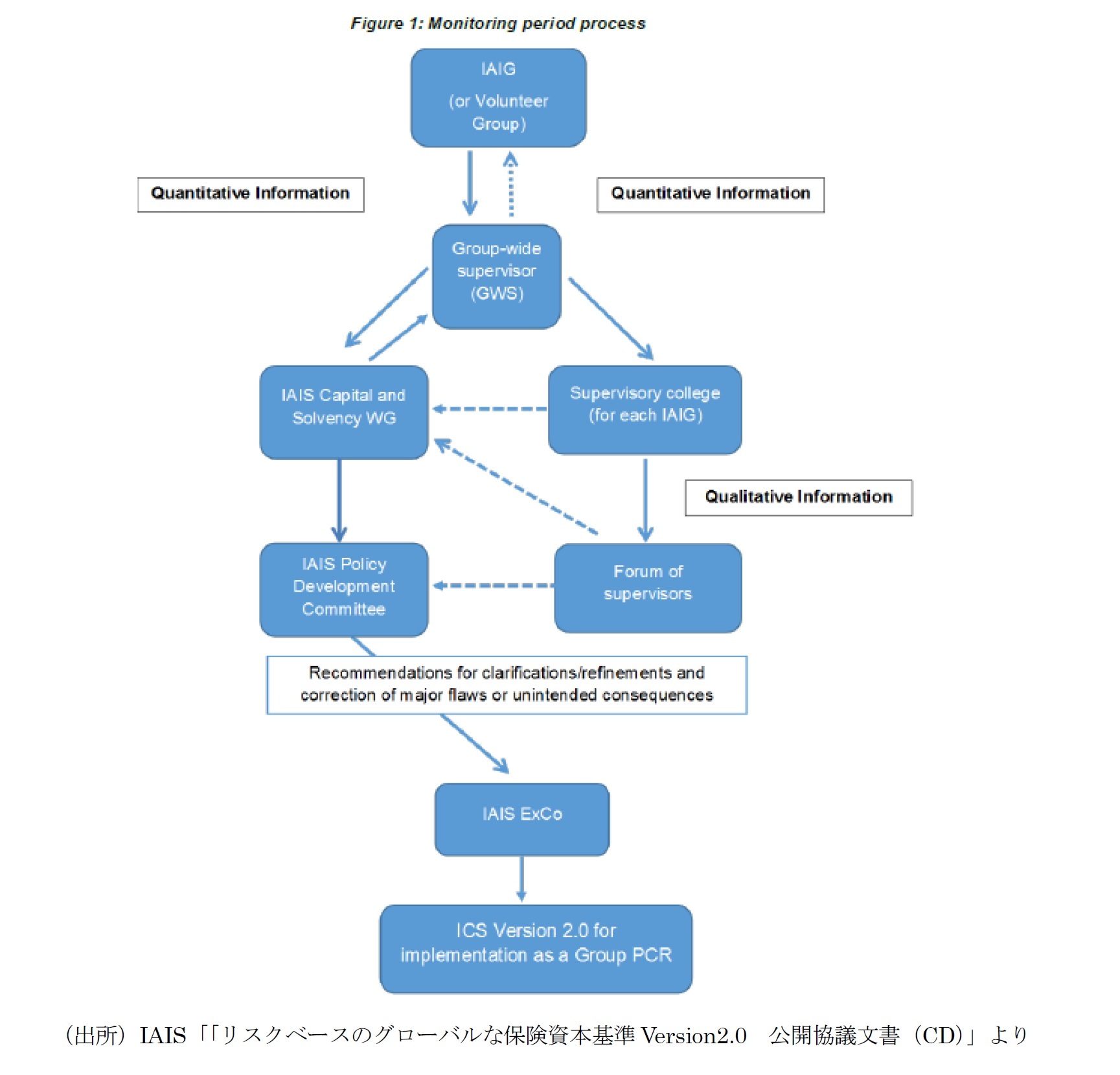

以下のフローチャートは、モニタリング期間がどのようにワークするのかのスケッチを示している。

全てのIAIGsは、5年間のモニタリング期間に参加すること及び、最低限、参照ICSを計算するために必要なデータを提供することが期待されている。KL合意は、参照ICSの全てのIAIGsによる義務的な非開示報告を要求している。つまり、これは、ICS Version 2.0の報告―参照ICSと、もしGWSが望む場合は追加報告(則ち、GAAP PlusベースのICS及び/又は資本要件から導かれた他の方法を用いたICS)-を保証するのはGWSの責任である、ことを意味している。

各GWSの管轄区域は、報告が法的及び規制上の枠組みに適した方法で行われることを確実にする必要がある。各GWSは、ICSの結果が指定されたとおりに報告されることを達成することが期待される。管轄区域に応じて、これを実現する方法の範囲が想定されている。

・1つは、GWSとIAIGとの間の報告の合意

・もう1つは、法律で定められている法的要件

5年間のモニタリング期間の開始前に、GWSはIAIGsとモニタリング期間中に追加の報告を要求するかどうかについて議論する必要がある。モニタリング期間が進むにつれて、GWSが参加のコストと便益を評価するにつれて、追加報告への参加が変わる可能性がある。

ICSフィールドテストへの参加は公開されない。ボランティアグループの公開リストは存在しない。追加報告への参加を含む、IAIGsによるモニタリング期間への参加も非開示保持されることが想定されている。

ICSフィールドテストと同様に、ICSの継続的なモニタリングのためにIAISにデータテンプレートを提出するのはIAIGではなく、GWSになる。提出に先立って、GWSは、管轄法の下でデータ提出を行うことができる範囲で、少なくともデータ提出に関して合理性チェックを実施すべきである。 GWSがデータ提出の内容に満足したら、議論のため、IAIGの監督カレッジに要約結果の報告書を提出すべきである。

GWSとIAISの間には、両者ともIAIGが提供する非開示データへのアクセス権があるため、フィードバックループが存在するはずである。GWSは、参照ICSと追加報告の妥当性に関するIAISへの定量的かつ定性的なフィードバックを提供する上で重要な役割を果たすであろう。

モニタリング期間中のICS Version 2.0のフィードバックを評価するためには、これらのインプットの分析を専門家が実施する必要がある。したがって、資本とソルベンシーのワーキンググループ(「ワーキンググループ」-もはやフィールドテストは行われないことに注意)は、IAISによって、以下の(網羅的でない)責任リストによって維持される。

・ICSデータを収集するテンプレートをGWSに提供する。

・IAIGとGWSの質問には、正式なQ&Aのプロセスを通して対処する。

・必要に応じて、報告要件を改訂する。

・技術的パラメータ(例えば、利回り曲線)を提供する。

・モニタリング期間の最初の2年間におけるGAAP Plusのさらなる開発(IFRS及び米国GAAPに基づく)

・各IAIGからのICSデータの収集を組織し、データクリーニングと技術的なフィードバックの目的で(GWSを介して)連携する。

・参照ICS計算の結果及び追加報告の年次分析を行う。

・ステークホルダーとの関わり

・モニタリング期間の結果についてIAISに定期的に通知する。

・モニタリング期間末までに、追加の報告項目(GAAP Plus及びその他のICS資本要件の計算方法)を評価するための技術基準を策定する。そして

・ICS Version 2.0をPCRとして実施する前に、必要に応じて、重大な欠陥や意図しない結果の解明と修正について、政策開発委員会(Policy Development Committee :PDC)に勧告する。

IAIGsからこのデータを引き続き収集するために、IAISは、フィールドテストのために現在実施されているものと同様の法的枠組みを使用する。これにより、GWSはIAISにデータを提出することができる。

ワーキンググループは、モニタリング期間中に参照ICS及び追加報告に関するフィードバックを受け取るために、専用ワークショップを通じてIAIGsとの交流を維持する。

また、ワーキンググループは、以下を含むその他の資本関連業務を担当する。

・ICP 14(会計・監査ワーキンググループと連携して)及びICP 17の改訂を親委員会のPDCに提案する。この作業は、ICS Version 2.0のモニタリング期間の開始後にスタートする。

・PCRとして実施する前にICSをComFrameに統合する。そして

・ICSリスク費用のための較正の改善を目的としたデータ収集テスト。この目的のために提出されたデータは、監督カレッジで議論する必要はない。

モニタリング期間中にICS Version 2.0の実施を議論することに焦点を当てる権限を有する監督者のフォーラム(ホームとホストの両方の監督者から構成される)が設定される。これは、年1回のフィジカルミーティングと、電子メールや電話会議で意見を交換するネットワーク形式で組織される。これには、組織と支援のためのIAISのリソースと、ICSの結果を分析し、監督カレッジで議論することにおいて直接の経験を有する最前線の監督者を送るというIAISメンバーからのコミットメントが必要となる。上級監督者フォーラム(Supervisory Forum)のような他の既存のフォーラムの関与も設定され、必要に応じて、後者の権限とメンバーのリソースに反映させる必要がある。この監督者フォーラム(事務局のサポート付き)は、ICSに関する最前線の監督者の経験に関するPDCの報告書を作成する責任がある。監督者フォーラムは、また、ワーキンググループが非開示のIAIGレベルのデータを見ることができるため、より細かいレベル(例えば、IAIGレベルの情報)でワーキンググループにも同じ資料を提供する。

PDCとExCo(Executive Committee)の役割は、モニタリング期間中も同じままである。 ICS Version 2.0への変更に関するワーキンググループの勧告は、まずPDCで、次にExCoで議論されなければならない。

(2018年08月14日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【IAISがICS(保険資本基準)Version2.0のための公開協議文書を公表-新たな保険負債評価の割引率アプローチ等を提案-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

IAISがICS(保険資本基準)Version2.0のための公開協議文書を公表-新たな保険負債評価の割引率アプローチ等を提案-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.