- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EIOPAがソルベンシーIIレビューに関する第2の助言セットを欧州委員会に提出(1)

EIOPAがソルベンシーIIレビューに関する第2の助言セットを欧州委員会に提出(1)

文字サイズ

- 小

- 中

- 大

損害保険の保険料及び準備金リスクのボリューム指標については、EIOPAは30%の調整ファクターの導入を提案している。保険会社は、過去の保険料又は想定保険料の高い方に基づいて資本を積み立てるが、ボリューム指標は契約の再構築に間違ったインセンティブを与えることを避けるために導入された。

調整ファクターは、その定義の方法のため、この要素から契約の当初認識日から12ヶ月間に獲得される保険料を除外しているボリューム指標の主要構成要素の1つのギャップを埋める方法として提案された。

CPでは、変更しないというオプションも提案していたが、ステークホルダーのフィードバック等も踏まえて、現行方式を変更することとした。

FP(future,s)の定義

261.保険金額の構成要素を分析し、保険会社が(再)保険会社に晒されているリスクを適切に反映しているかどうかを評価する。FP(future,s)の現行の定義では、当初認識日から12ヶ月間に取得される保険料は除外され、1年契約と複数年契約との間に不均衡が生じる。

262.EIOPAは、1年契約と複数年契約を区別することを勧告する。

1年契約の場合:FP(future,s)の変更なし

複数年契約の場合:ギャップを取り除き、FP(future,s)における30%の調整ファクターを導入する

263. FP(future,s)の定義において、当初の認識日は、委任規則第17条の規定を適用して得られる日付に対応すべきである。

264. FP(future,s)とFP(existing,s)の予測の長さは、リサイタル43が示唆するように、委任規則第18条の規定を適用して得られるものでなければならない。

死亡及び長寿リスクの再較正に関して、EIOPAは、CPにおいては、死亡リスクに対する死亡ストレスファクターを15%から25%に引き上げることを助言していたが、最終の助言では現行の15%を維持することとしている。また、長寿リスクのストレスについても現行の20%のストレスファクターを維持することを助言している。

なお、死亡及び長寿のストレスの細分性を改善する助言は行っていない。

死亡及び長寿のストレス

343.EIOPAは、標準式において死亡と長寿のストレスの妥当性を評価するために以下を行った。

・Human Mortality Databaseから公に入手可能なデータを使用した。データはEEA人口の80%以上をカバーしている。

・(再)保険会社及び学者によって広く使用されている2つのモデル(Lee CarterモデルとCairns-Blake-Dowdモデル)を較正した。

・死亡及び長寿のストレスを導き出すためにコホート死亡率表及び平均寿命をシミュレートした。

344.これにより、手法が透明で複製可能であることが保証される。

345.この方法に基づいて、EIOPAは、長寿リスクの20%のストレスファクターと、死亡リスクの15%の死亡ストレスファクターを維持することを勧告する。どちらも適切に較正されているように見える。

細分性

346. EIOPAは、死亡と長寿のストレスの細分性を改善する助言をしていない。最良推定値のモデルポイントとの相互作用による複雑さの増加、実施コスト、標準式の簡素化には調和しないという事実が、賛成よりも反対に対してより多くの議論を提供している。

健康カタストロフィリスクに関しては、「10年続く障害」シナリオの適用が困難なため、標準式を簡素化し、他のイベントタイプの影響を受ける人の比率を高めるために、このシナリオを削除することを勧告している。結果として、大量事故リスクと集中リスクは、災害死亡、永久障害、1年間の障害、医療費の4つのシナリオにのみ依存することになる。

また、これらの4つのシナリオの較正については変更しないことが勧告された。

大量事故及び集中リスク

399.「10年続く障害」シナリオの適用に関する困難さのために、標準式を簡素化し、他のイベントタイプの影響を受ける人の比率を高めるために、このシナリオを削除することが提案される。結果として、大量事故リスクと集中リスクは、災害死亡、永久障害、1年間の障害、医療費の4つのシナリオにのみ依存する。

400. 10年の障害シナリオを削除し、初期データと以前のCEIOPSの較正との整合性を保つために、以下が提案される。

・10%の災害死亡シナリオと30%の医療費シナリオを変更しない。

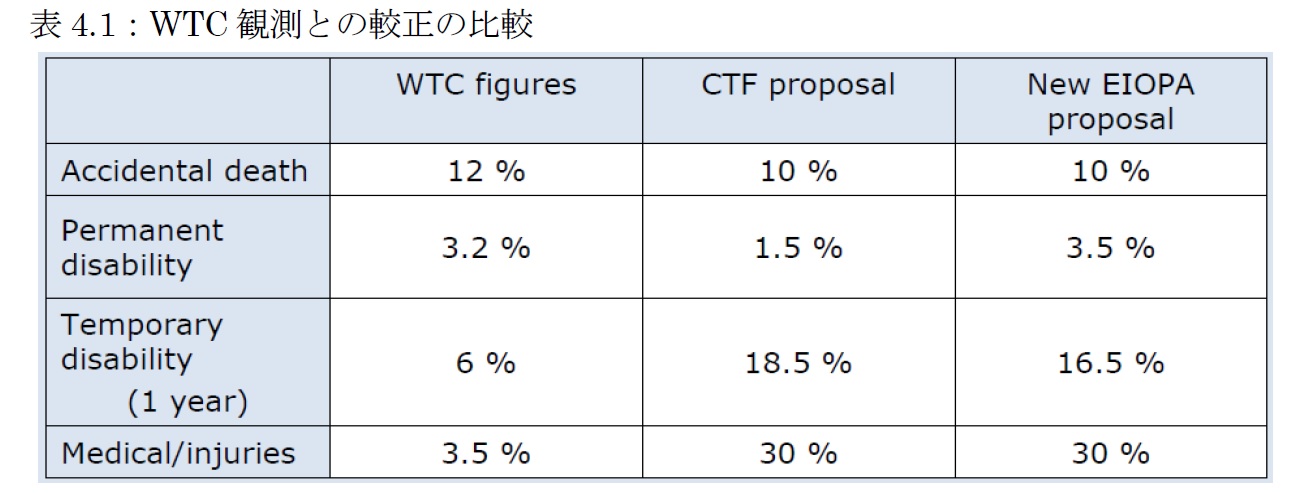

・永久障害のシナリオについては、世界貿易センターのデータと一致すると思われる3.5%を維持する。

・一時的(1年間)の障害シナリオでは、グローバルな60%負傷者前提に固執するために16.5%を維持する。

401.その結果、以前の較正において10年の障害シナリオの影響を受けていた人々は、今や1年の障害シナリオ(多数派)又は永久障害(少数派)の対象となっている。

402.次の表は、この新しい較正を要約したものである。

(1) 火災リスクサブモジュール

火災リスクサブモジュールに関しては、既存アプローチが適切なアプローチであるとして、これがデフォルトのままであることを勧告している。しかし、既存の方法には多くの困難が存在していることから、簡素化された計算を利用可能にすべきであると勧告している。

具体的には、エクスポジャー住所を中心とした半径200m以内の最大のリスク集中を識別し、簡素化された計算として、少なくとも考慮すべき建物の数を、最小限のリスクタイプ毎(住宅、商業、工業)の上位5つのエクスポジャーに減らすことを可能にすることを勧告している。

なお、今回の最終の助言では、CPとは異なり、436項で具体的な公式を示している。

(2) 海上リスクサブモジュール

海上リスクサブモジュールに関して、EIOPAは、「タンカー」のシナリオを「船舶」に変更して、あらゆる発生源に起因するリスクを認めることを提案している。

なお、保証される最大船体価額が一定の臨界値未満の場合にSCRvesselに関して何らの考慮も計算される必要はない、としているが、この臨界値の水準について、CPの100,000ユーロから最終の助言では250,000ユーロに引き上げている。

(3) 自動車損害賠償責任リスクサブモジュール

自動車損害賠償責任リスクのサブモジュールについては、EIOPAは変更を勧告していない。

(4) 再保険後ベースリスクサブモジュールの総額に対する最大人為的カタストロフィエクスポージャーの特定

EIOPAは、海上、火災及び航空リスクのサブモジュール内で最大のリスクエクスポジャーの識別が、「エクスポジャーの規模に基づいて、再保険カバーが会社のポートフォリオ内のエクスポジャーの相対ランキングを変更する場合の再保険後」で行われるように変更されることを勧告している。これにより、リスク感応度の増加と標準式の複雑さとの間の適切なバランスが取られ、大部分のケースでSCR計算内の歪みが除去される、としている。

5.4.火災リスクサブモジュール

432. EIOPAは、既存の方法が適切なアプローチであると考えており、これがデフォルトのままであることを勧告している。

433.しかし、現在の方法論には多くの困難が存在することも認識されているため、EIOPAは委任規則第88条の枠組みの下で簡素化された計算を利用可能にすべきであると勧告している。

434. この点に関して、EIOPAは、保険プロパティの半径200m以内の最大のリスク集中を特定するために、簡略化された計算として、考慮すべき住所毎のエクスポジャーの数を最低限であるポートフォリオのリスクタイプ毎(住宅、商業、産業)の上位5つのエクスポジャーに減少させることを認めることを勧告する。このアプローチでは、任意の200m半径内の最大エクスポジャー濃度が、リスクタイプごとの最大5つのエクスポジャーの1つを中心点とすることを前提としている。

435.この評価は、最大のリスクが集中の代理を提供する可能性が低い均質物件のポートフォリオに関する会社の関連する市場シェアに基づいている。

436.結果の公式は、SCRfire = max(SCRfirei、SCRfirec、SCRfirer)であり、ここに

SCRfirei = max(E1i、E2i、E3i、E4i、E5i)

SCRfirec = max(E1c、E2c、E3c、E4c、E5c)

SCRfirer = max(Θ、E1r、E2r、E3r、E4r、E5r)

Exi = x番目に大きい産業エクスポジャーの半径200m以内の総エクスポジャー(ビルディング、コンテンツ及びビジネス中断)

Exc =x番目に大きい商業エクスポジャーの半径200m以内の総エクスポジャー(ビルディング、コンテンツ、ビジネス中断)

Exr =x番目に大きい住宅エクスポジャーの半径200m以内の総エクスポジャー(ビルディング、コンテンツ及びビジネス中断)

Θ= SI×500×max(5%、会社の相対的市場シェア(%))

437.SI は、保険者のポートフォリオの平均保険金額

5.5.海上リスクサブモジュール

454.EIOPAは、SCRがあらゆる発生源、バルク(ばら積み貨物船)、コンテナ船、RO-RO 船、クルーズ船、漁業から発生することを認めるために、「タンカー」シナリオを「船舶」タイプに置き換えるため、委任規則第130条に基づく変更を提案する。これは、グローバルな船舶に保険をしていない中小会社のニーズに、より良く適合する。

455.タンカー特有のシナリオから任意の船種への変更には、式に複雑さを加えることなく海洋事業を行う全ての保険会社が含まれる。

456.250,000ユーロの臨界値を導入することが提案されている。保証される最大船体価額が250,000(100,000)ユーロ未満の場合、SCRvesselに関して何らの考慮も計算される必要はない。これにより、プレジャーボートや複合艇(RIB)等の非常に低いエクスポジャーが海上リスクSCRに入り込むのを防ぐ。

457.全ての船舶には公害責任エクスポジャーの可能性があるため、タンカー以外の船舶の式を変更する必要はない。

5.7.再保険後ベースリスクサブモジュールの総額に対する最大人為的カタストロフィエクスポージャーの特定

499. [SCRレビューテスト中に議論された全ての側面を考慮した上で]EIOPAは、海上、火災及び航空リスクのサブモジュール内で最大のリスクエクスポジャーの識別が、「エクスポジャーの規模に基づいて、再保険カバーが会社のポートフォリオ内のエクスポジャーの相対ランキングを変更する場合の再保険後」で行われるように変更されることを勧告する。例えば、任意保障。

500.EIOPAは、これがリスク感応度の増加と標準式の複雑さとの間の適切なバランスを取ると考えている。EIOPAは、これが大部分のケースでSCR計算内の歪みを除去するものと期待している。

501.しかし、歪みが持続する再保険プログラムの例が存在する可能性があると指摘している。これらの場合、会社は、総エクスポジャー量に基づいて、海洋、火災及び航空リスクのサブモジュール内で最大のエクスポジャーを識別する。会社は、ORSA(リスクとソルベンシーの自己評価)を通じてそれぞれの問題を強調し、責任のある監督当局と調整して、原則の一貫性と調和のとれた適用を確実にしなければならない。

502. この変更は、カウンターパーティーデフォルトリスクモジュールにおけるリスク軽減効果の算定にも影響を及ぼす。第196(a)項で言及されている海上、火災及び航空リスクについての仮定資本要件の算定は、再保険の最大リスクエクスポジャー純額の特定に基づいている。

503.火災リスクの場合、導入された複雑さの程度を制限するために、EIOPAは、この助言で提案された簡素化を使用して仮定SCRを計算することを推奨する(リスクタイプ毎-住宅、商業、産業-の上位5つのエクスポジャーに基づく計算)。

(2018年03月26日「基礎研レポート」)

関連レポート

- EIOPAがソルベンシーIIレビューに関する第2の助言セットについてのCPを公表(1)-欧州委員会に対する助言内容-

- EIOPAがソルベンシーIIレビューに関する第2の助言セットについてのCPを公表(2)-欧州委員会に対する助言内容-

- EIOPAがソルベンシーIIレビューに関する第2の助言セットについてのCPを公表(3)-欧州委員会に対する助言内容-

- EIOPAのソルベンシーIIレビューに関する第2の助言セットについてのCPに対する反応-欧州保険業界団体からの意見-

- EIOPAがソルベンシーIIレビューに関する第2の助言セットを欧州委員会に提出(2)

- EIOPAがソルベンシーIIレビューに関する第2の助言セットを欧州委員会に提出(3)

- EIOPAがソルベンシーIIレビューに関する第2の助言セットを欧州委員会に提出(4)

- EIOPAがソルベンシーIIレビューに関する第2の助言セットを欧州委員会に提出(5)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

なぜ味噌汁は動くのか -

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EIOPAがソルベンシーIIレビューに関する第2の助言セットを欧州委員会に提出(1)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EIOPAがソルベンシーIIレビューに関する第2の助言セットを欧州委員会に提出(1)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.