- シンクタンクならニッセイ基礎研究所 >

- 医療・介護・健康・ヘルスケア >

- 医療制度・ヘルスケア早分かり >

- 医療保険制度の保険料はどうやって決まるの?

医療・ヘルスケア

2018年12月17日

文字サイズ

- 小

- 中

- 大

1―公的医療保険の保険料設定の概要

公的医療保険の保険料は、全員が同じというわけではなく、保険主体である保険者毎に異なっています。

保険料の決定方法についても、保険者毎に異なっています。

健康保険や共済組合等の職域保険においては、基本的には被保険者の報酬(給料)や賞与(ボーナスなど)の額等の所得に応じて定められています。ここで、毎月の保険料は「標準報酬月額」に対する割合、賞与などの保険料は「標準賞与額」に対する割合という形で決められます。この割合を「保険料率」と呼んでいます。この保険料率が保険者毎に異なっていることにより、各医療保険制度に加入する被保険者の負担が(仮に、同じ所得水準等であっても)異なってくることになります。

ここで、保険料の計算の基礎となる報酬(給料)には、基本給のほか、残業手当なども含まれています。しかし、私たちの報酬は人により千差万別であるため、個々人の報酬の実額に基づいて、毎月の保険料を計算することになると、大変面倒なことになります。そのため、「標準報酬月額」という概念を用いて、各人の実際の報酬をそれに当てはめて、簡単に保険料の計算ができるようにしています。「標準報酬月額」は、平成30年度においては、最低5万8,000円から最高139万円まで、50等級に区分されています。

また、国民健康保険等の地域保険においては、所得に応じて定められる額に加えて、被保険者毎に定額の保険料が徴収されることになります。

なお、職域保険の場合、保険料は、被保険者だけでなく、事業主がその半分以上を負担する形になっています。

以下では、医療保険制度の種類毎にその保険料の決定方法についての概要を説明します1。なお、各医療保険制度の概要については、基礎研レター「医療保険制度にはどんな種類があるの?」(2018.4.23)を参照して下さい。

1 保険者を通じては、医療保険に加えて、介護保険の保険料も一緒に徴収されますが、ここではあくまでも医療保険の保険料について述べています。

保険料の決定方法についても、保険者毎に異なっています。

健康保険や共済組合等の職域保険においては、基本的には被保険者の報酬(給料)や賞与(ボーナスなど)の額等の所得に応じて定められています。ここで、毎月の保険料は「標準報酬月額」に対する割合、賞与などの保険料は「標準賞与額」に対する割合という形で決められます。この割合を「保険料率」と呼んでいます。この保険料率が保険者毎に異なっていることにより、各医療保険制度に加入する被保険者の負担が(仮に、同じ所得水準等であっても)異なってくることになります。

ここで、保険料の計算の基礎となる報酬(給料)には、基本給のほか、残業手当なども含まれています。しかし、私たちの報酬は人により千差万別であるため、個々人の報酬の実額に基づいて、毎月の保険料を計算することになると、大変面倒なことになります。そのため、「標準報酬月額」という概念を用いて、各人の実際の報酬をそれに当てはめて、簡単に保険料の計算ができるようにしています。「標準報酬月額」は、平成30年度においては、最低5万8,000円から最高139万円まで、50等級に区分されています。

また、国民健康保険等の地域保険においては、所得に応じて定められる額に加えて、被保険者毎に定額の保険料が徴収されることになります。

なお、職域保険の場合、保険料は、被保険者だけでなく、事業主がその半分以上を負担する形になっています。

以下では、医療保険制度の種類毎にその保険料の決定方法についての概要を説明します1。なお、各医療保険制度の概要については、基礎研レター「医療保険制度にはどんな種類があるの?」(2018.4.23)を参照して下さい。

1 保険者を通じては、医療保険に加えて、介護保険の保険料も一緒に徴収されますが、ここではあくまでも医療保険の保険料について述べています。

2―健康保険(一般被用者保険)の保険料

健康保険は、いわゆるサラリーマンとして民間企業に勤めている人とその家族が加入する医療保険制度です。これには、(1)組合管掌健康保険(組合健保)、(2)全国健康保険協会管掌健康保険(協会けんぽ)、の2種類がありますが、それぞれについての保険料の設定等は、以下の通りとなっています。

1|組合管掌健康保険(組合健保)

組合管掌健康保険には、主に大企業が単独で設立している「単一型健康保険組合」と、業界単位で複数の企業が共同して設立される「総合型健康保険組合」があります2。

企業単独の単一型健康保険組合でも、複数の企業による総合型健康保険組合でも、一定の範囲内で、それぞれの組合の財政状況等に応じて、保険料率を自主的に設定することができます(現在、健康保険法の規定により、保険料率は3%から13%までの範囲内と定められています)。

なお、保険料率の設定区分には上限がありますが、この金額は、年金の場合よりも低く設定されています。

また、保険料の負担については、労使の折半(即ち、被保険者と事業主がそれぞれ1/2))という選択肢だけではなく、事業主側がより多く負担することも可能です。

従って、保険料率や被保険者と事業主の負担の割合等については、健康保険組合毎に異なっています。

実際に、単一型健康保険組合の場合には、各健康保険組合の被保険者の年齢・性別構成等も反映された財政状況等によって、保険料率及び被保険者と事業主の負担の割合の双方とも、健康保険組合毎に比較的大きな差異が見られます。また、単一型健康保険組合の多くにおいて、事業主が折半を超える負担を行っています。

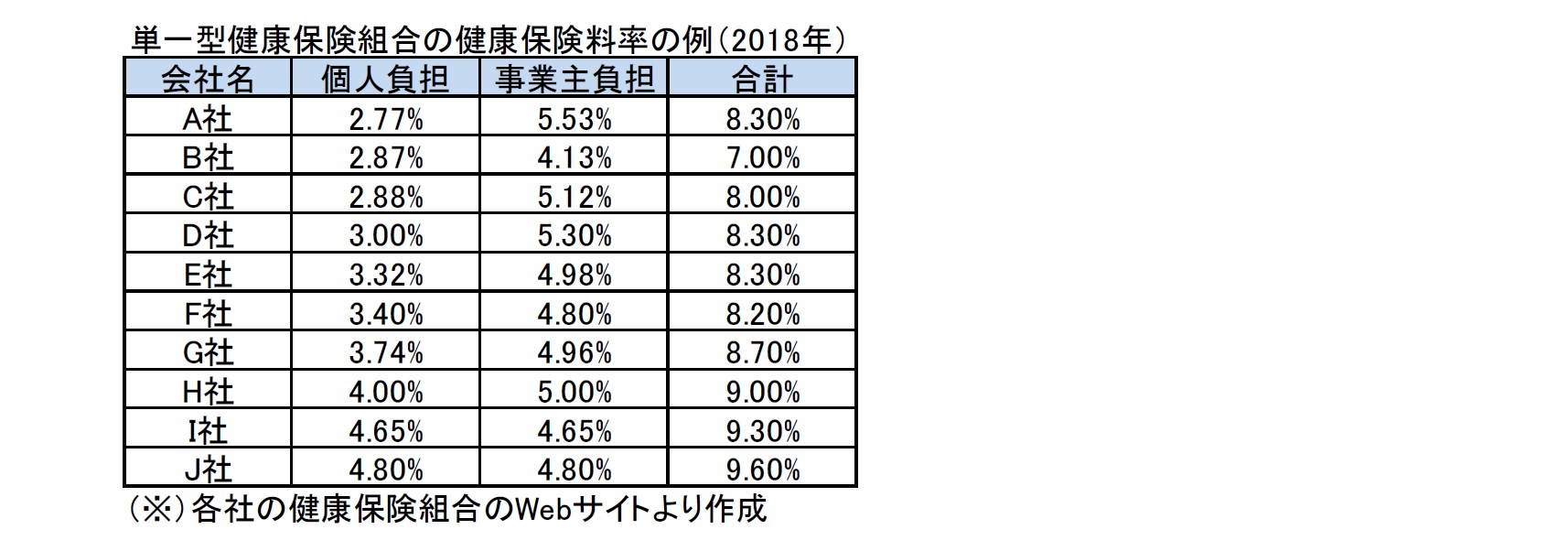

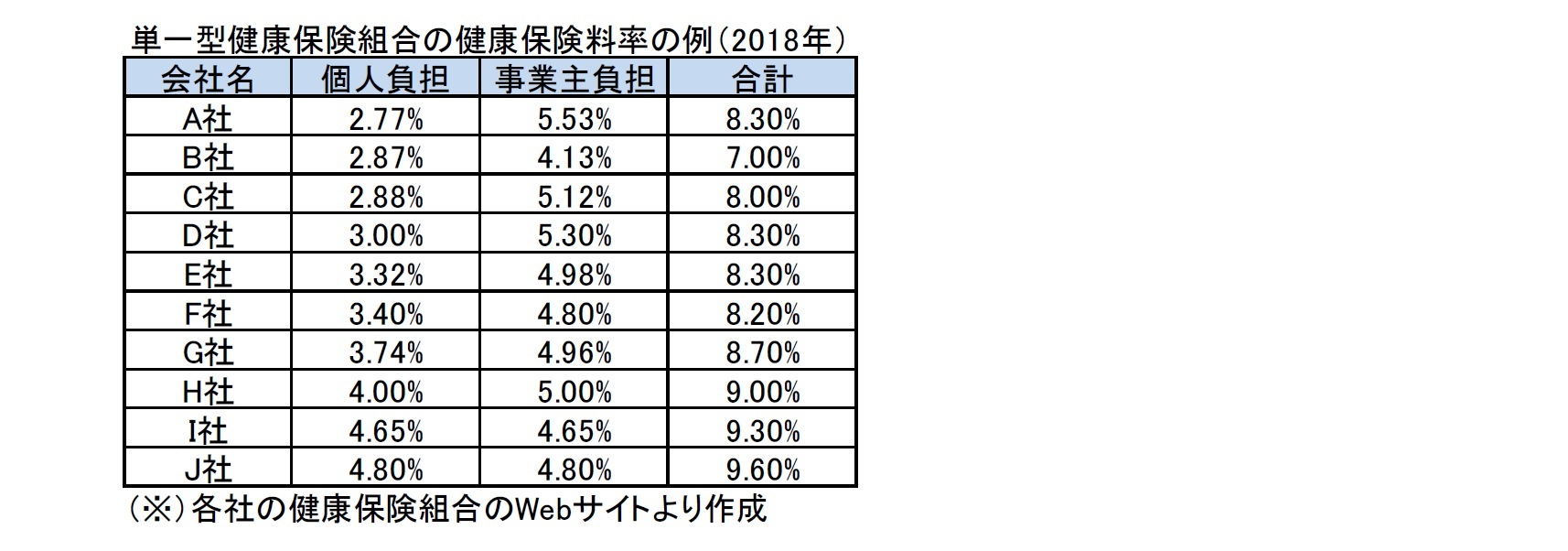

具体的には、各健康保険組合のHPで公開されている情報に基づくと、例えば、自動車・保険・商社業界からの10社の健康保険組合の例は、以下の通りとなっております。

組合管掌健康保険には、主に大企業が単独で設立している「単一型健康保険組合」と、業界単位で複数の企業が共同して設立される「総合型健康保険組合」があります2。

企業単独の単一型健康保険組合でも、複数の企業による総合型健康保険組合でも、一定の範囲内で、それぞれの組合の財政状況等に応じて、保険料率を自主的に設定することができます(現在、健康保険法の規定により、保険料率は3%から13%までの範囲内と定められています)。

なお、保険料率の設定区分には上限がありますが、この金額は、年金の場合よりも低く設定されています。

また、保険料の負担については、労使の折半(即ち、被保険者と事業主がそれぞれ1/2))という選択肢だけではなく、事業主側がより多く負担することも可能です。

従って、保険料率や被保険者と事業主の負担の割合等については、健康保険組合毎に異なっています。

実際に、単一型健康保険組合の場合には、各健康保険組合の被保険者の年齢・性別構成等も反映された財政状況等によって、保険料率及び被保険者と事業主の負担の割合の双方とも、健康保険組合毎に比較的大きな差異が見られます。また、単一型健康保険組合の多くにおいて、事業主が折半を超える負担を行っています。

具体的には、各健康保険組合のHPで公開されている情報に基づくと、例えば、自動車・保険・商社業界からの10社の健康保険組合の例は、以下の通りとなっております。

これに比べて、総合型健康保険組合の場合には、相対的に保険料率の分布の幅は小さく、また保険料率の負担も労使折半としている場合が殆どで、事業主負担の割合が大きい健康保険組合は比較的限定されています。

2 健康保険法等には「単一型」、「総合型」という表現はなく、「単一」、「総合」といった言い方もします。

2 健康保険法等には「単一型」、「総合型」という表現はなく、「単一」、「総合」といった言い方もします。

2|全国健康保険協会管掌健康保険(協会けんぽ)

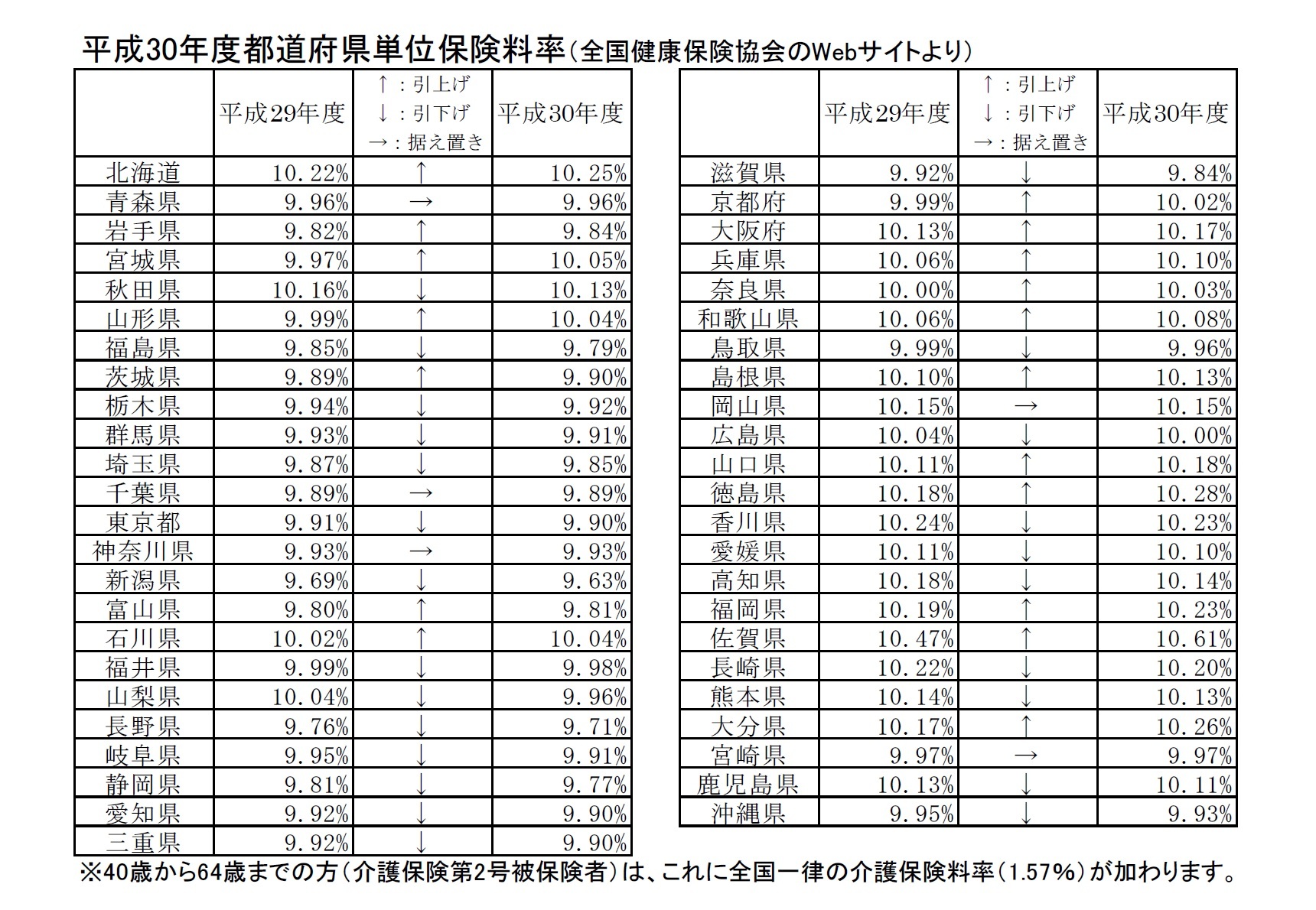

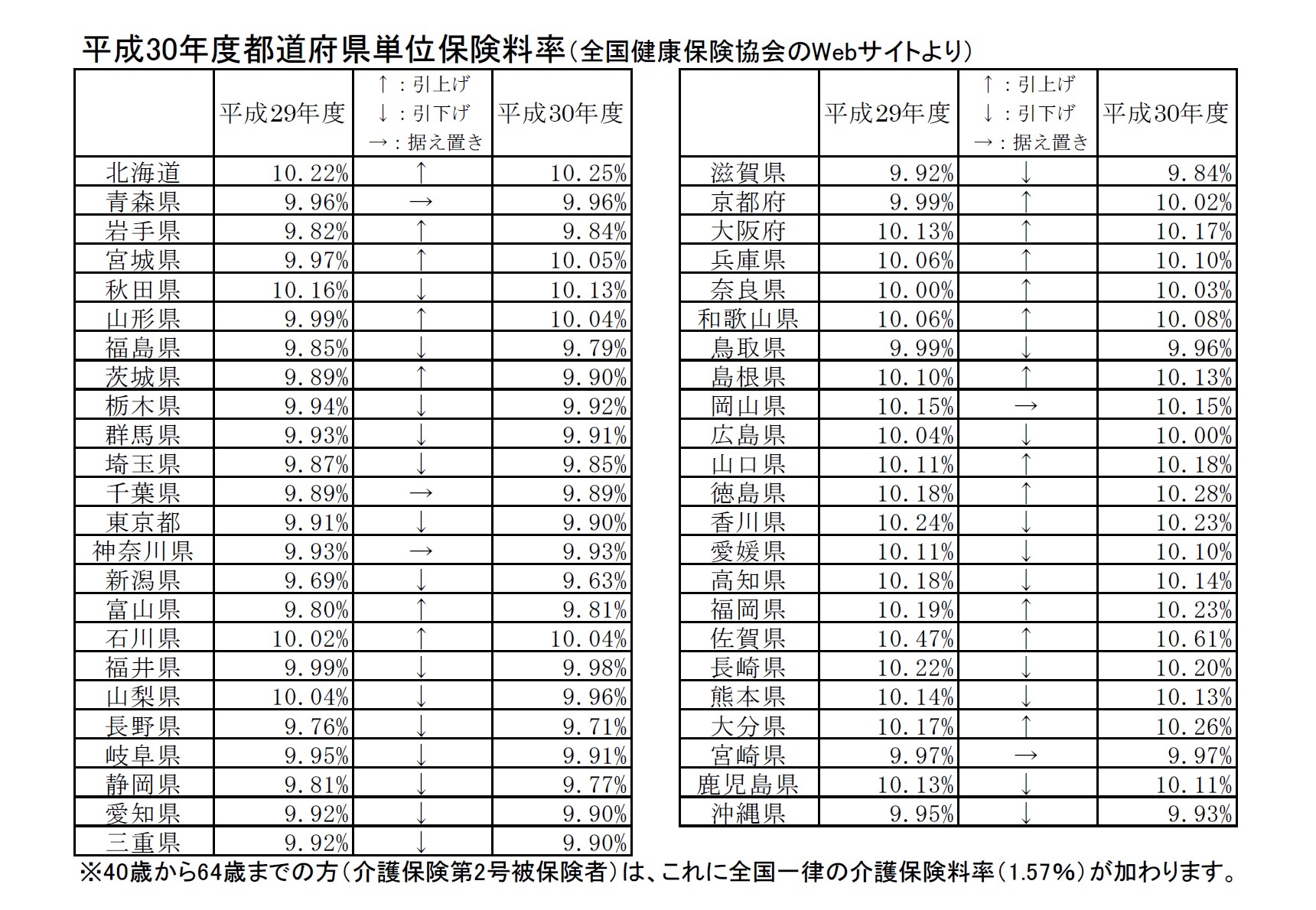

「協会けんぽ」の医療保険の保険料率は、日本全国一律と言うわけではなく、全国健康保険協会が、都道府県毎に必要な医療費等に基づいて、都道府県毎に設定しています。ただし、都道府県毎の保険料率の設定に際しては、地域間の医療費や所得水準の違いがそのまま反映されるのではなく、連帯の観点から、年齢構成の違いに伴う医療費の差や所得水準の違いは都道府県間で相互に調整した上で、保険料率を設定することとなっています。

都道府県毎の保険料率及び保険料額表については、全国健康保険協会(協会けんぽ)のWebサイト3から入手することができます。

これによれば、例えば、「平成30年度都道府県単位保険料率」は、以下の図表の通りとなっています。

このように、保険料率は都道府県毎に異なっていますが、保険料率の範囲は、平成30年度の例では、新潟県の9.63%から佐賀県の10.61%までと、1%程度となっています。また、全国平均は10%程度となっています。

「協会けんぽ」の医療保険の保険料率は、日本全国一律と言うわけではなく、全国健康保険協会が、都道府県毎に必要な医療費等に基づいて、都道府県毎に設定しています。ただし、都道府県毎の保険料率の設定に際しては、地域間の医療費や所得水準の違いがそのまま反映されるのではなく、連帯の観点から、年齢構成の違いに伴う医療費の差や所得水準の違いは都道府県間で相互に調整した上で、保険料率を設定することとなっています。

都道府県毎の保険料率及び保険料額表については、全国健康保険協会(協会けんぽ)のWebサイト3から入手することができます。

これによれば、例えば、「平成30年度都道府県単位保険料率」は、以下の図表の通りとなっています。

このように、保険料率は都道府県毎に異なっていますが、保険料率の範囲は、平成30年度の例では、新潟県の9.63%から佐賀県の10.61%までと、1%程度となっています。また、全国平均は10%程度となっています。

なお、保険料の負担は労使折半となっています。

3 平成30年度保険料率(平成30年4月分から)

https://www.kyoukaikenpo.or.jp/g3/cat330/sb3130/h30/300209

平成30年度保険料額表(平成30年4月分から)https://www.kyoukaikenpo.or.jp/g3/cat330/sb3150/h30/h30ryougakuhyou4gatukara

3 平成30年度保険料率(平成30年4月分から)

https://www.kyoukaikenpo.or.jp/g3/cat330/sb3130/h30/300209

平成30年度保険料額表(平成30年4月分から)https://www.kyoukaikenpo.or.jp/g3/cat330/sb3150/h30/h30ryougakuhyou4gatukara

(2018年12月17日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得 -

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【医療保険制度の保険料はどうやって決まるの?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

医療保険制度の保険料はどうやって決まるの?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.