- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- EIOPAがソルベンシーIIレビューに関する第1の助言セットを欧州委員会に提出

EIOPAがソルベンシーIIレビューに関する第1の助言セットを欧州委員会に提出

文字サイズ

- 小

- 中

- 大

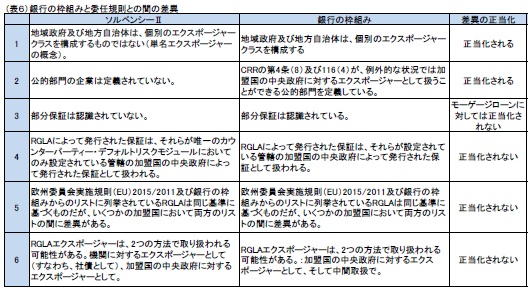

EIOPAは、ソルベンシーII委任規則(EU)2015/35と銀行の枠組みにおける差異について、6つの点を挙げ、そのうちの2つについては、資本要件の決定における要素と根本的な前提が異なるために正当化されるが、その他の4つの点については正当化されない、としている。

これらの評価に基づいて、EIOPAは、以下の点を助言している。

・市場リスクモジュールでは、欧州委員会実施規則(EU)2015/2011に列挙されているRGLAが発行した保証の取扱は、それらが設定された加盟国の管轄の中央政府が発行した保証の取扱と同じでなければならない。

・欧州委員会実施規則(EU)2015/2011におけるRGLAのリストは、銀行の枠組みのリストと整合しなければならない。

・指令2009/138 / EC第190a条(2)(a)に従って採択された実施法に列挙されていない加盟国のRGLAへの中間取扱が標準式に導入されるべきである。

・欧州委員会実施規則(EU)2015/2011に列挙されているRGLAからの加盟国の中央政府の保証と保証の認定は、委任規則第191条の要件を満たすモーゲージローンに拡大すべきである。

・部分保証のリスク軽減効果は、部分保証が加盟国の中央政府又は欧州委員会実施規則(EU)2015/2011に記載されているRGLAによって無条件かつ取消不能で保証されていることを条件として、カウンターパーティ・デフォルトリスク標準式モジュールにおけるタイプ210のモーゲージローンエクスポージャーで認識されるべきである。

即ち、EIOPAは、RGLA債務がソブリン債務と同様に扱われること、適格なRGLAのリストが銀行セクターと調和すること、現在適格リストにないRGLAsの新しい資産カテゴリが作成されること等を助言している。

なお、EEA(欧州経済圏)(除くアイスランド)の保険会社は、RGLA債務に約1,700億ユーロ(総資産の1.6%)投資しており、政府債(ユニットリンクやインデックスリンク契約のために保持されている資産を除く)の7.8%を構成している。

委任規則と銀行の枠組みの違い

164.欧州委員会の要請に応じて、CRR(Capital Requirements Regulation)(Regulation (EU) No 575/2013)と委任規則の条項の調和の可能性を分析するために、地域政府及び地方自治体の取扱及び第三者によって保証されたエクスポージャーの取扱に関して、銀行の枠組みと委任規則の徹底的な比較が行われている。

165.銀行の枠組みと委任規則の比較の後、以下の違いが認められた。

166.最初の2つの違いは、資本要件の決定における要素と根本的な前提が異なるために正当化される。(再)保険会社は主に引受リスク、市場リスク(保険会社が直面するリスクは資産と負債の両方に依存する)に晒されているのに対して、信用機関が晒される最も重要なリスクは信用リスクである。 ソルベンシーII指令によれば、信用リスクは、カウンターパーティのデフォルトリスク、スプレッドリスク、または市場リスクの集中の形で作用する。 ソルベンシーIIでは、信用リスクは、信用機関の用語集でのカウンターパーティリスクであり、実際には主に再保険契約に関連している。(再)保険会社にとっては、カウンターパーティ・デフォルトリスクの主要部分は再保険契約へのエクスポージャーであるのに対して、信用機関には再保険契約はない。銀行の枠組みでは、信用リスクの資本要件はエクスポージャークラス(信用リスクに関する標準化アプローチは、資産を様々な異なるエクスポージャークラスに分け、各エクスポージャーはエクスポージャークラスの1つに割り当てる必要がある)に基づいて計算され、委任規則では、カウンターパーティ・デフォルトリスクの資本要件は、単名エクスポージャーに基づいて計算される。銀行の枠組みでは、各エクスポージャーは、中央政府、中央銀行、機関、法人、小売エクスポージャー、エクイティエクスポージャー、証券化ポジションを表す項目、その他の非債権エクスポージャーのいずれかに割り当てられる。 1つの企業グループに属する会社へのエクスポージャーは、単名エクスポージャーとして扱われるため、単名エクスポージャーの概念は別のエクスポージャークラスよりも広い。(CP:同じ企業グループに属する事業体へのエクスポージャーは、単名エクスポージャーとして扱われるため、単名エクスポージャーの概念は別のエクスポージャークラスよりも広い。)銀行の枠組みでは、信用リスク計算のためにリスクウェイトが各エクスポージャーに直接割り当てられ、これはリスク加重の適用が、エクスポージャーが割り当てられているエクスポージャークラスとその信用度に基づいていることを意味しているが、委任規則では、タイプ1のエクスポージャーのリスクウェイトは、デフォルト及び損失が与えられたデフォルト措置の確率に基づいて決定され、タイプ2のエクスポージャーに対しては直接的なリスクウェイトが割り当てられる。

167.加盟国の中央政府の有無にかかわらず、委任規則のモーゲージローンは、同様の資本チャージを有するが、加盟国の中央政府の保証がある(CP:との)モーゲージローンは、そのような保証のないモーゲージローンよりもリスクが低い。さらに、加盟国の中央政府による保証を有するタイプ2のエクスポージャーに関するNSAs(National Supervisory Authorities:国家監督当局)のデータは、これらのタイプ2のエクスポージャーの大部分が部分的に保証されていることを示している。銀行の枠組みは、CRRに以下の保証基準を含めることにより、部分保証のリスク軽減効果を認識させることができる。貸付機関は、一定の種類の支払が保証から除外されている場合、制限されたカバレッジを反映するために保証の価値を調整している。CRRからの基準が委任規則第215条に含まれなかった理由は正当化されていない。NSAsによって収集された(再)保険会社からのデータは、部分保証が主としてカウンターパーティー・デフォルトモジュール(すなわち、タイプ2のエクスポージャーに関する欧州委員会実施規則2015/2011 (EU)2015/2011に列挙されている加盟国の中央政府及びRGLAの一部保証)で発生し、部分保証はタイプ2の住宅ローンの場合にのみ重要となる(CP:する)ことを示しているので、加盟国の中央政府及びRGLAからの部分保証を、カウンターパーティー・デフォルトリスクモジュールの中のタイプ2のモーゲージローンエクスポージャーについてのみ認識することが正当化される。

168. EIOPA調査(助言の4.4.2項参照)に示されているNSAsデータは、(再)保険会社がRGLA保証を裏付けとする金融商品に投資することを示している。しかし、欧州委員会実施規則(EU)2015/2011に列挙されているRGLAからの委任規則第199(11)条によれば、カウンターパーティ・デフォルトリスクモジュールについてのみ加盟国の中央政府エクスポージャーによる保証と同等であり、市場及びカウンターパーティ・デフォルトリスクモジュールでは、保証が異なる取扱を受けることになる。しかし、欧州委員会実施規則(EU)2015/2011に列挙されているRGLAによって保証された債務の殆どは、スプレッドリスクサブモジュールでカバーされている。

169.委任規則第85条によれば、RGLAの分類の条件は、これらのエクスポージャーと中央政府へのエクスポージャーとの間にリスクの差異がないことであり、これは前者の特別な歳入調達権限のためであり、債務不履行のリスクを低減する効果のある特定の制度的取り決めが存在することである。しかし、委任規則では、欧州委員会実施規則(EU)2015/2011に列挙されているRGLAの保証は考慮されていないが、市場リスクモジュールでは加盟国の中央政府への保証を考慮に入れることができる。これは、ソルベンシーIIにおいて現在、欧州委員会実施規則(EU)2015/2011に列挙されているRGLAによって提供される保証が有る社債も無い社債も、同じ資本要件を取得していることを意味しているが、銀行の枠組みの場合にはそうではない。

170.上記の分析を考慮すると、EIOPAは、委任規則と銀行の枠組みの間のそのような違いは正当化されないと考えている。

171. EIOPAは、欧州委員会実施規則(EU)2015/2011に列挙されているRGLAが発行した保証を、市場リスク委員会に加盟している加盟国の中央政府が発行した保証と同じ方法で取り扱うことを助言する。

172.欧州委員会実施規則(EU)2015/2011におけるRGLAのリストと銀行枠組みからのリストは同じ基準に基づいているが、一部の加盟国では両方のリストに違いがある。EIOPAは、両方のリストの差異と差異の原因を評価した。EIOPAによって特定された違いは正当化されておらず、両方のリストを調和させるべきである。

173.加盟国のRGLAのための中間取扱の導入は、欧州委員会実施規則(EU)2015/2011に列挙されていないRGLAは、(今や委任規則に従えばそうであるように)もはや社債として扱われないであろうことを意味しているが、しかしこの中間取扱に対応するリスクウェイトを受けるであろう。多くの分野と同様に、規制裁定を回避するために保険と銀行規制が調整されているため、委任規則にも同様の中間取扱を導入することが望ましい。

174.RGLAの取扱及び第三者によって保証されたエクスポージャーの取扱における銀行業務の枠組みと委任規則との間の相違を評価した後、EIOPAは以下を助言する。

RGLA発行の保証

175.市場リスクモジュールでは、欧州委員会実施規則(EU)2015/2011に列挙されているRGLAが発行した保証の取扱は、それらが設定された加盟国の管轄の中央政府が発行した保証の取扱と同じでなければならない。

欧州委員会実施規則(EU)2015/2011のRGLAリストを銀行枠組みのリストに合わせる

176.欧州委員会実施規則(EU)2015/2011におけるRGLAのリストは、銀行の枠組みのリストと整合しなければならない。両方のリストの調和には、欧州銀行監督局との緊密な協力が必要となる。RGLAリストを銀行規制に合わせることは、欧州委員会実施規則(EU)2015/2011の変更を意味するかもしれない。その行為は委任規則のレビューによってカバーされないので、リストへの具体的な変更はこのレビューの外で提案される。

RGLAの中間取扱

177.ソルベンシーII指令(CP:指令2009/138 / EC)第190a条(2)(a)に従って採択された実施法に列挙されていない加盟国のRGLAへの中間取扱が、新しい資産分類として、標準式に導入されるべきである。欧州委員会実施規則(EU)2015/2011に列挙されていない加盟国のRGLAに対するスプレッドリスクチャージは、その信用度ステップ2の中央政府と中央銀行の国内通貨建てでファンディングされた非EEA中央政府への債券及びローンに関連するものと同様である(委任規則第180条(3))。スプレッドリスクの資本要件は、債券の期間及び信用度の融資の期間に応じて選択されたリスクウェイトに基づいて計算される。市場集中リスクについては、同じものが適用される。欧州委員会実施規則2015 / 2011に列挙されていないRGLAは、委任規則第187(4)条に従って12% のリスク要因を受ける。

タイプ2のモーゲージローンに関する欧州委員会実施規則(EU)2015/2011に列挙されている加盟国の中央政府とRGLAの保証

178.欧州委員会実施規則(EU)2015/2011に列挙されているRGLAからの加盟国の中央政府の保証と保証の認定は、委任規則第191条の要件を満たすモーゲージローンに拡大すべきである。

部分保証の認識

179.部分保証のリスク軽減効果は、部分保証が’完全にカバーする’第215(f)条を例外として委任規則第215条の要件を満たす(CP:加盟国の中央政府又は欧州委員会実施規制(EU)2015/2011に列挙されているRGLAによって無条件かつ取消不能で保証されている)ことを条件として、カウンターパーティ・デフォルトリスク標準式モジュールにおけるタイプ2のモーゲージローンエクスポージャーで認識されるべきである。

10 ソルベンシーIIの標準式におけるデフォールトリスクについては、分散化や格付け有無等の要素に基づいて、タイプ1とタイプ2の2つのエクスポージャータイプに分類される。

(2017年11月07日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

| 2025/09/25 | 数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年10月16日

EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- -

2025年10月16日

再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ -

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【EIOPAがソルベンシーIIレビューに関する第1の助言セットを欧州委員会に提出】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

EIOPAがソルベンシーIIレビューに関する第1の助言セットを欧州委員会に提出のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.