- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 公的年金 >

- 年金改革ウォッチ 2017年10月号~ポイント解説:厚生年金保険料率の引上げが終了

2017年10月03日

文字サイズ

- 小

- 中

- 大

1 ―― 先月までの動き

年金事業管理部会では、平成28年度の業務実績の評価結果や業務改善計画の実施状況の検証結果などについて報告があり、改善状況に関して活発な議論が行われました。また資金運用部会では、前回まで議論していた年金積立金管理運用独立行政法人(GPIF)の改革施行に伴う政省令の改正について最終結果を確認するとともに、改革施行に伴って変更される中期目標について事前の議論が行われました。

○社会保障審議会 年金事業管理部会

9月13日(第32回) 日本年金機構の平成28年度業務実績の評価

URL http://www.mhlw.go.jp/stf/shingi2/0000177430.html (配布資料)

○社会保障審議会 年金事業管理部会 情報セキュリティ・システム専門委員会

9月13日 「年金業務システムの開発(フェーズ2)に向けた基本方針について」

URL http://www.mhlw.go.jp/file/05-Shingikai-12601000-Seisakutoukatsukan-Sanjikanshitsu_Shakaihoshoutantou/0000177520.pdf (議論のとりまとめ)

○社会保障審議会 資金運用部会

9月25日(第5回) GPIF改革の施行に伴う中期目標、政省令等事項の改正等

URL http://www.mhlw.go.jp/stf/shingi2/0000178555.html (配布資料)

○社会保障審議会 年金事業管理部会

9月13日(第32回) 日本年金機構の平成28年度業務実績の評価

URL http://www.mhlw.go.jp/stf/shingi2/0000177430.html (配布資料)

○社会保障審議会 年金事業管理部会 情報セキュリティ・システム専門委員会

9月13日 「年金業務システムの開発(フェーズ2)に向けた基本方針について」

URL http://www.mhlw.go.jp/file/05-Shingikai-12601000-Seisakutoukatsukan-Sanjikanshitsu_Shakaihoshoutantou/0000177520.pdf (議論のとりまとめ)

○社会保障審議会 資金運用部会

9月25日(第5回) GPIF改革の施行に伴う中期目標、政省令等事項の改正等

URL http://www.mhlw.go.jp/stf/shingi2/0000178555.html (配布資料)

2 ―― ポイント解説:厚生年金保険料率の引上げが終了

9月から厚生年金の保険料率が給与の18.3%(労使合計)に改定され、長く続いてきた保険料率の引上げが終わりました。本稿では、保険料引上げの経緯と、今後の給付の見通しや論点を確認します。

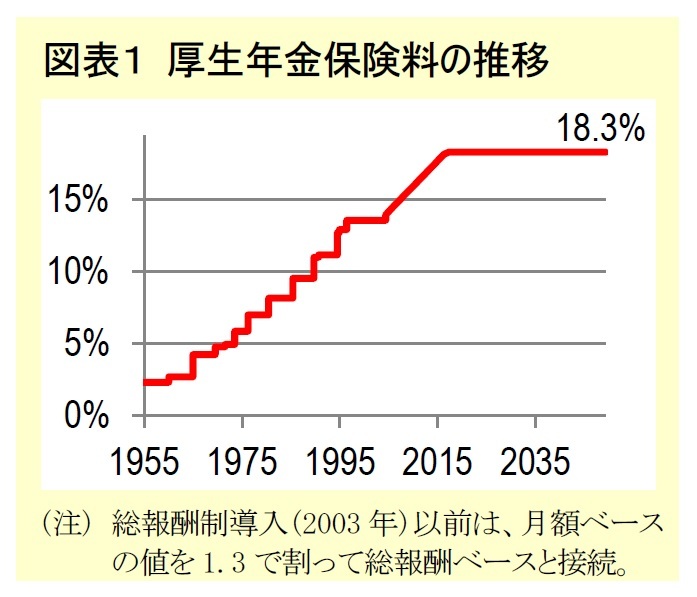

1|厚生年金保険料の経緯:戦後の全面改正から段階的引上げが開始。その引上げも今年で終了。

厚生年金の保険料率は、給与の何%という形で決まっており、それを企業と従業員本人が半額ずつ負担しています。

1|厚生年金保険料の経緯:戦後の全面改正から段階的引上げが開始。その引上げも今年で終了。

厚生年金の保険料率は、給与の何%という形で決まっており、それを企業と従業員本人が半額ずつ負担しています。

厚生年金は1944年に創設され、戦後の1954年に全面改正されました。当時は、本来必要な保険料率(月々の給与の5%)を適用するのが難しい社会状況でした。そこで、当面の保険料率を3%にとどめ、15年後までに6.1%へ段階的に引き上げることになりました。その後、物価や生活水準の上昇にあわせた年金額の引上げや、長寿化や少子化、経済成長の鈍化によって年金財政の悪化が見込まれたため、将来の最終的な保険料率を以前の計画より引き上げる改正が続きました。

厚生年金は1944年に創設され、戦後の1954年に全面改正されました。当時は、本来必要な保険料率(月々の給与の5%)を適用するのが難しい社会状況でした。そこで、当面の保険料率を3%にとどめ、15年後までに6.1%へ段階的に引き上げることになりました。その後、物価や生活水準の上昇にあわせた年金額の引上げや、長寿化や少子化、経済成長の鈍化によって年金財政の悪化が見込まれたため、将来の最終的な保険料率を以前の計画より引き上げる改正が続きました。しかし2004年の改正で、将来の企業や現役世代の負担を考慮して、最終的な保険料率を18.3%に固定することになりました。2004年以降、毎年徐々に引き上げられ、今年9月に18.3%になりました。

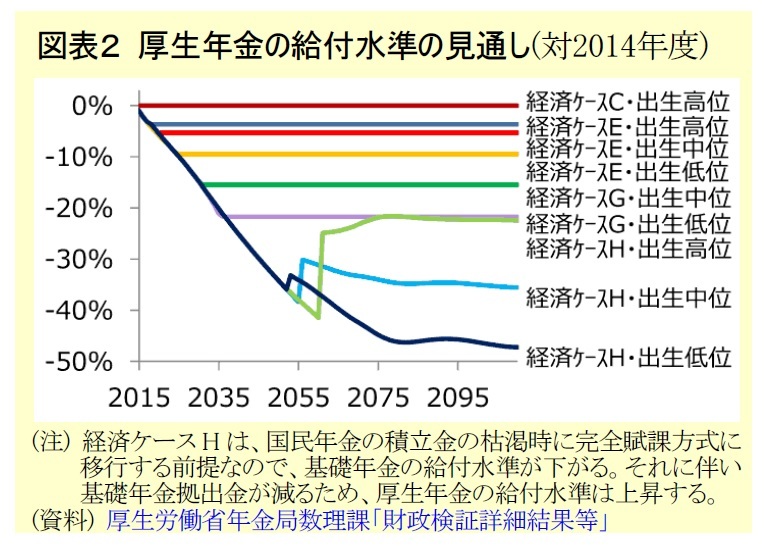

2|厚生年金給付の見通し:今後の経済や人口に合わせて給付削減の停止年を調整

保険料率の固定に伴い、今後の年金財政の長期的なバランスの確保は、給付水準の実質的な削減(マクロ経済スライド)によって行われます。削減を続けて年金財政が健全化したら、削減が停止されます。いつ停止できるかは、今後の少子化や経済状況等によって変わります。

保険料率の固定に伴い、今後の年金財政の長期的なバランスの確保は、給付水準の実質的な削減(マクロ経済スライド)によって行われます。削減を続けて年金財政が健全化したら、削減が停止されます。いつ停止できるかは、今後の少子化や経済状況等によって変わります。2014年に発表された見通しでは、厚生年金の給付削減は2014~2036年に停止できる見通しですが、場合によっては国民年金の積立金が枯渇して、厚生年金も保険料と国庫負担だけで給付費用をまかなう見通しも、示されています。この結果、将来の厚生年金の実質的な給付水準は、年金財政が健全化して削減を停止できた場合には0%~▲22%、国民年金の積立金が枯渇した場合は同▲22%~▲47%、2014年度と比べて低下する見通しです*1。

なお、保険料率の引上げは終了しましたが、再び引き上げられる可能性もあります。本誌4月号でお伝えしたとおり、国民年金の保険料も今年4月で引上げが終了され、今後は国民年金(基礎年金)の実質的な給付水準が、2014年度と比べて▲23%~▲60%低下する見通しです。低下幅が大きくなり、基礎年金と厚生年金を合わせた標準世帯の年金年額(65歳時)が現役世代の標準年収の半額を5年以内に下回りそうな場合は*2、保険料率の再引上げも含めて、制度改正が検討されることになっています。

*1 厚生年金の実質的な給付水準は、いわゆる所得代替率の厚生年金部分。次段落の基礎年金についても同様。

*2 標準世帯は、男性の平均年収で厚生年金に40年間加入した専業主婦世帯。現役世代の標準年収は男性の平均年収。

3|今後の論点:基礎年金との停止時期の違いも考慮した、厚生年金の削減停止や再発動の判断

2014年の見通しでは厚生年金の削減を近々停止できる可能性も示されているため、具体的な停止時期が当面の検討課題です。それと同時に、停止後に少子化が予想以上に進展しそうになった場合等に削減を再発動するかも、議論すべきでしょう。

他方、基礎年金の削減はしばらく続く見通しです。厚生年金と基礎年金の削減停止時期が異なるのは、現在の基礎年金の水準が2004年の改正時より高くなっているのが一因です。そのため、厚生年金の削減を停止して基礎年金の給付削減だけを続ければ、両者のギャップは縮まります。厚生年金と基礎年金の削減停止時期を揃えること*3を念頭に、厚生年金の削減を一時停止するのも一案でしょう。

*3 厚生年金よりも基礎年金の給付削減が長引くと、低所得者に不利になる。詳細は、本誌2014年11月号を参照。

2014年の見通しでは厚生年金の削減を近々停止できる可能性も示されているため、具体的な停止時期が当面の検討課題です。それと同時に、停止後に少子化が予想以上に進展しそうになった場合等に削減を再発動するかも、議論すべきでしょう。

他方、基礎年金の削減はしばらく続く見通しです。厚生年金と基礎年金の削減停止時期が異なるのは、現在の基礎年金の水準が2004年の改正時より高くなっているのが一因です。そのため、厚生年金の削減を停止して基礎年金の給付削減だけを続ければ、両者のギャップは縮まります。厚生年金と基礎年金の削減停止時期を揃えること*3を念頭に、厚生年金の削減を一時停止するのも一案でしょう。

*3 厚生年金よりも基礎年金の給付削減が長引くと、低所得者に不利になる。詳細は、本誌2014年11月号を参照。

(2017年10月03日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1859

経歴

- 【職歴】

1995年 日本生命保険相互会社入社

2001年 日本経済研究センター(委託研究生)

2002年 ニッセイ基礎研究所(現在に至る)

(2007年 東洋大学大学院経済学研究科博士後期課程修了)

【社外委員等】

・厚生労働省 年金局 年金調査員 (2010~2011年度)

・参議院 厚生労働委員会調査室 客員調査員 (2011~2012年度)

・厚生労働省 ねんきん定期便・ねんきんネット・年金通帳等に関する検討会 委員 (2011年度)

・生命保険経営学会 編集委員 (2014年~)

・国家公務員共済組合連合会 資産運用委員会 委員 (2023年度~)

【加入団体等】

・生活経済学会、日本財政学会、ほか

・博士(経済学)

中嶋 邦夫のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/11 | 年金の「年収の壁」が実質引上げ!? 4月からは残業代を含まない判定も~年金改革ウォッチ 2025年11月号 | 中嶋 邦夫 | 保険・年金フォーカス |

| 2025/10/21 | 連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を | 中嶋 邦夫 | 研究員の眼 |

| 2025/10/14 | 厚生年金の加入制限が段階的に廃止へ。適用徹底には連携強化が課題。~年金改革ウォッチ 2025年10月号 | 中嶋 邦夫 | 保険・年金フォーカス |

| 2025/09/09 | 年金制度は専業主婦向けに設計!?分布推計で改正の詳細な影響把握を~年金改革ウォッチ 2025年9月号 | 中嶋 邦夫 | 保険・年金フォーカス |

新着記事

-

2025年11月18日

2年連続でのプラス進展となった世界生保市場-ここ数年の不安定な状況から2年連続のプラス進展-低金利に伴う低成長を脱し、安定成長へ -

2025年11月18日

2025~2027年度経済見通し(25年11月) -

2025年11月18日

ロシアの物価状況(25年10月)-サービスインフレ鈍化で10月も低下が継続 -

2025年11月18日

パワーカップル世帯の動向(3)住まいと資産~首都圏6割、金融資産4,000万円以上が35% -

2025年11月18日

今週のレポート・コラムまとめ【11/11-11/17発行分】

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【年金改革ウォッチ 2017年10月号~ポイント解説:厚生年金保険料率の引上げが終了】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

年金改革ウォッチ 2017年10月号~ポイント解説:厚生年金保険料率の引上げが終了のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.