- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- アジア経済 >

- 【アジア・新興国】タイの生命保険の販売チャネル~バンカシュアランスが急成長

2017年03月21日

文字サイズ

- 小

- 中

- 大

1―主力の販売チャネルに変化

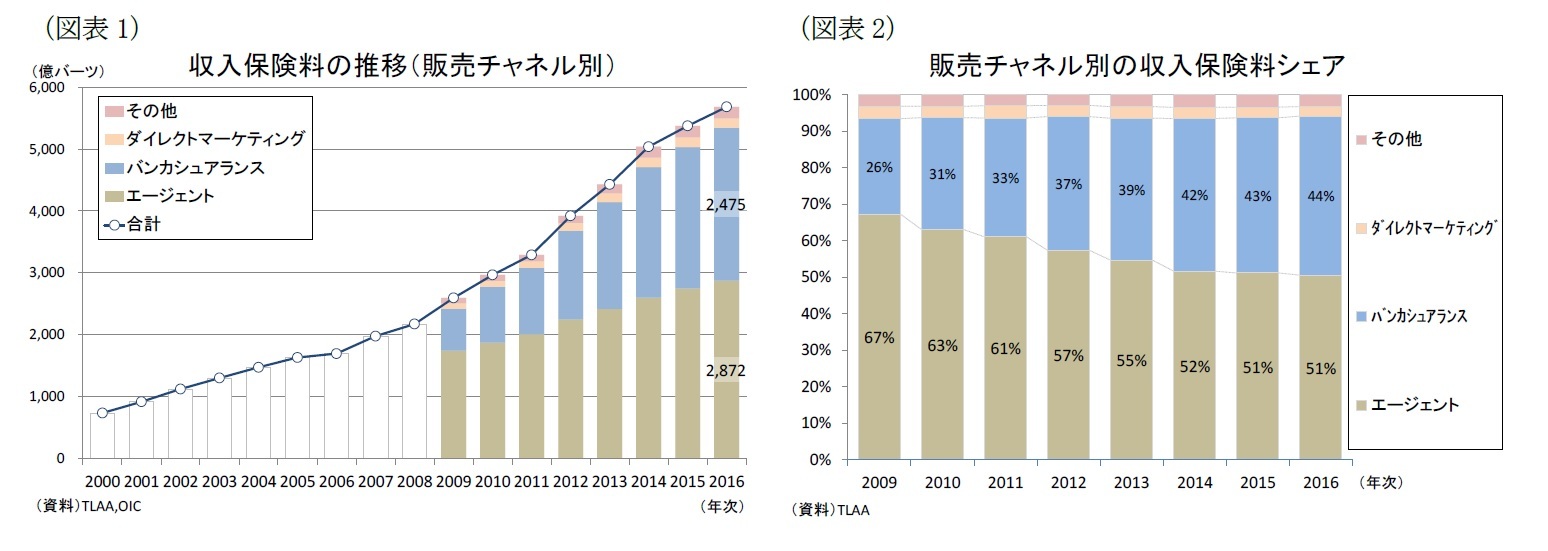

タイ生命保険市場は近年、右肩上がりの成長を続けており、直近5年間(2012~2016年)においても生命保険料収入の年平均成長率(CAGR)は11.5%と高い伸びを記録している(図表1)。

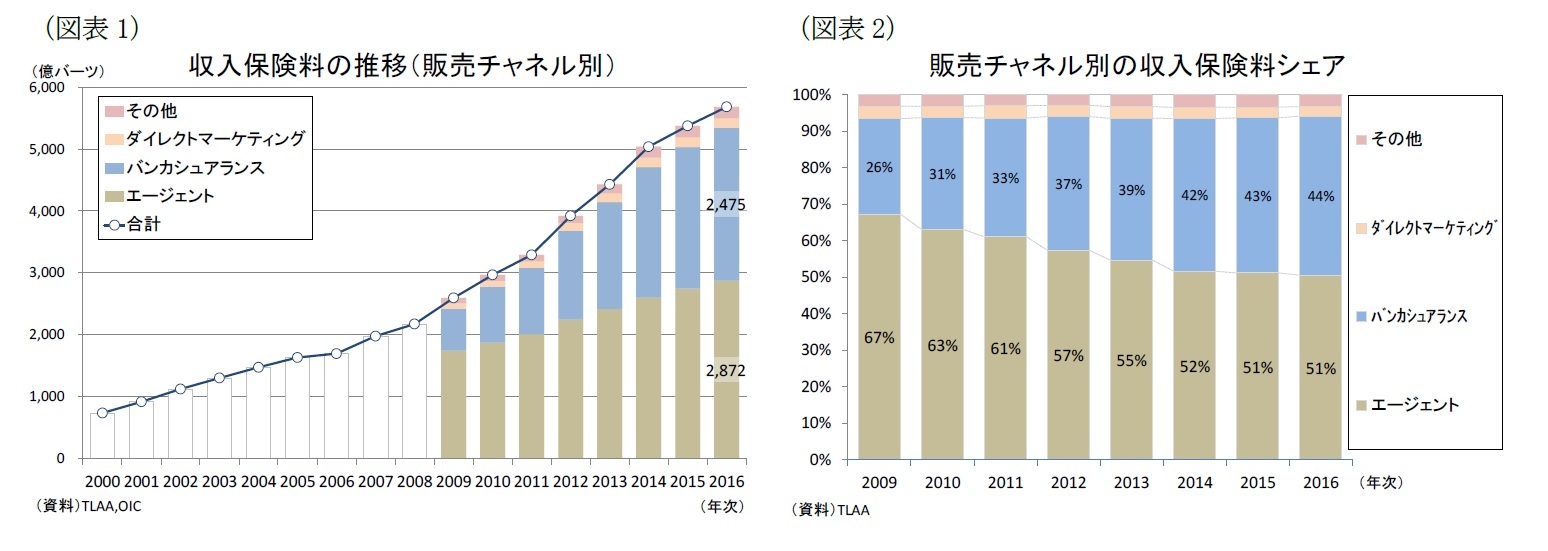

生命保険が普及する背景には、経済成長や人口増加のみならず、販売チャネルの変化も大きく影響している。販売チャネル別の収入保険料を見ると、バンカシュアランス(銀行など金融機関の窓口における保険販売)の直近5年間のCAGRは18.2%と、全体の伸びを大きく上回るペースで拡大しており、好調さが際立っている。近い将来、バンカシュアランスが伝統的なエージェント(保険販売者)を抜いて最大の販売チャネルとなる可能性が高まってきている(図表2)。

生命保険が普及する背景には、経済成長や人口増加のみならず、販売チャネルの変化も大きく影響している。販売チャネル別の収入保険料を見ると、バンカシュアランス(銀行など金融機関の窓口における保険販売)の直近5年間のCAGRは18.2%と、全体の伸びを大きく上回るペースで拡大しており、好調さが際立っている。近い将来、バンカシュアランスが伝統的なエージェント(保険販売者)を抜いて最大の販売チャネルとなる可能性が高まってきている(図表2)。

2―バンカシュアランスの成長要因

なぜタイではバンカシュアランスが急速に普及しているのか。これには監督庁の規制や消費者ニーズの変化、各社の販売チャネル戦略、分かりやすい商品設計など多くの要因が影響しているが、なかでも国民の間に生命保険が浸透する前に、バンカシュアランスが解禁になったことが大きいと考えられる。

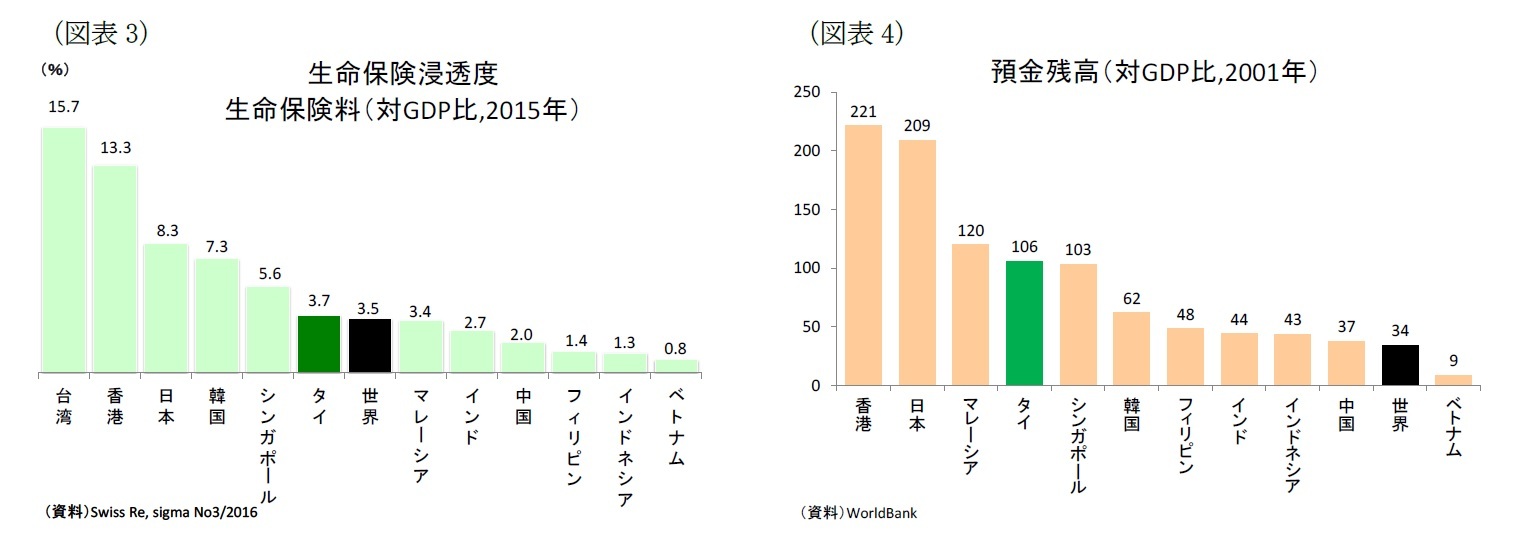

タイの生命保険市場は2000年代に入って急速に成長し、生命保険浸透度(生命保険料収入の対GDP比)は世界平均と同水準の3.7%(2015年)まで上昇したが、その水準は日本や台湾など高所得国と比べて低く、国民の間に生命保険が浸透したとはいえない状況だ(図表3)。ましてや2002年に国際的な金融自由化の流れを受けてバンカシュアランスが解禁される前は、生命保険浸透度が1.7%(2001年)と現在の半分にも満たない水準にあった。生命保険加入率(2012年時点)についても、タイは約3割(日本は約8割)と低い。

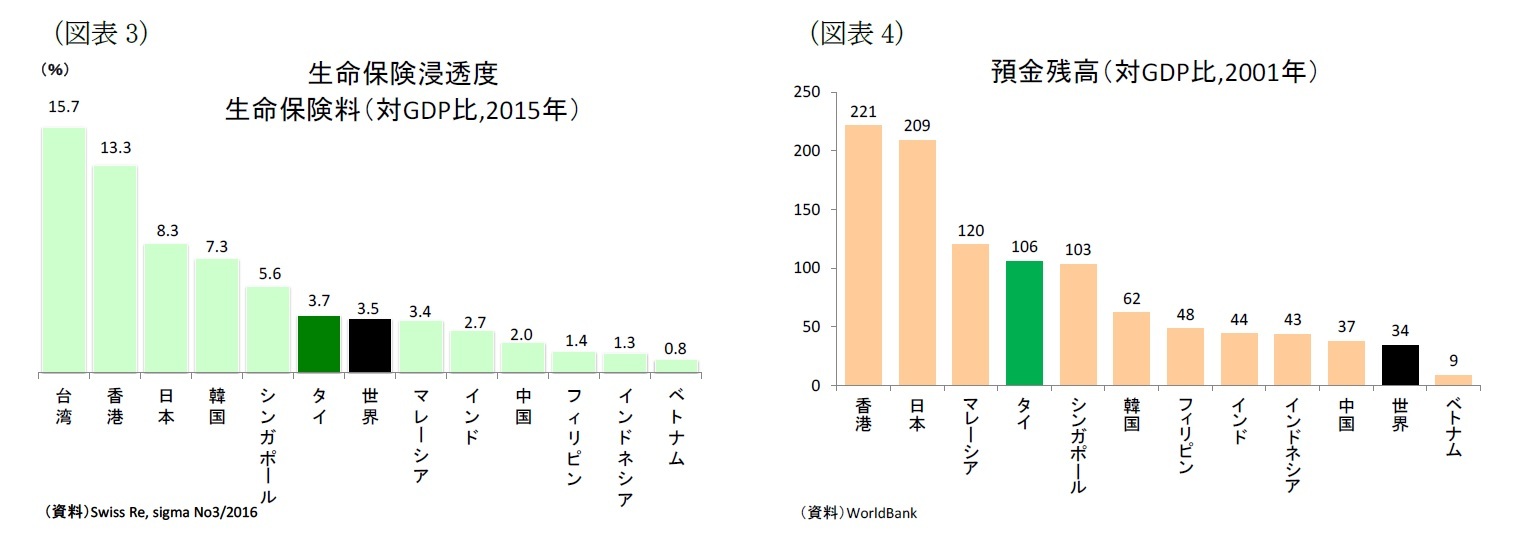

一方、銀行はタイの消費者にとって身近な存在だ。バンカシュアランス解禁前の預金残高(対GDP比)は106%(2001年)と、世界平均の34%を大きく上回っており、銀行の浸透率は既に高かったと言える(図表4)。また銀行口座保有率も78.1%(2014年)1と、高位中所得国の70.5%を上回っている。このように消費者が保険エージェントと比べて銀行にアクセスしやすい環境のなかで、バンカシュアランス解禁による保険販売への影響が大きかったことは想像に難くない。

また中所得国のタイでは定期保険等の保障性商品に比べて養老保険等の貯蓄性の高い商品が好まれる。このことは元本の安全性に敏感な銀行の顧客との親和性が高いとみられる。また銀行に対する信頼性の高さや保険以外の商品とも比較しながら検討できる点もバンカシュアランスの販売を後押ししたと考えられる。

タイの生命保険市場は2000年代に入って急速に成長し、生命保険浸透度(生命保険料収入の対GDP比)は世界平均と同水準の3.7%(2015年)まで上昇したが、その水準は日本や台湾など高所得国と比べて低く、国民の間に生命保険が浸透したとはいえない状況だ(図表3)。ましてや2002年に国際的な金融自由化の流れを受けてバンカシュアランスが解禁される前は、生命保険浸透度が1.7%(2001年)と現在の半分にも満たない水準にあった。生命保険加入率(2012年時点)についても、タイは約3割(日本は約8割)と低い。

一方、銀行はタイの消費者にとって身近な存在だ。バンカシュアランス解禁前の預金残高(対GDP比)は106%(2001年)と、世界平均の34%を大きく上回っており、銀行の浸透率は既に高かったと言える(図表4)。また銀行口座保有率も78.1%(2014年)1と、高位中所得国の70.5%を上回っている。このように消費者が保険エージェントと比べて銀行にアクセスしやすい環境のなかで、バンカシュアランス解禁による保険販売への影響が大きかったことは想像に難くない。

また中所得国のタイでは定期保険等の保障性商品に比べて養老保険等の貯蓄性の高い商品が好まれる。このことは元本の安全性に敏感な銀行の顧客との親和性が高いとみられる。また銀行に対する信頼性の高さや保険以外の商品とも比較しながら検討できる点もバンカシュアランスの販売を後押ししたと考えられる。

1 世界銀行「Global Findex」

3―銀行系の生命保険会社が好調

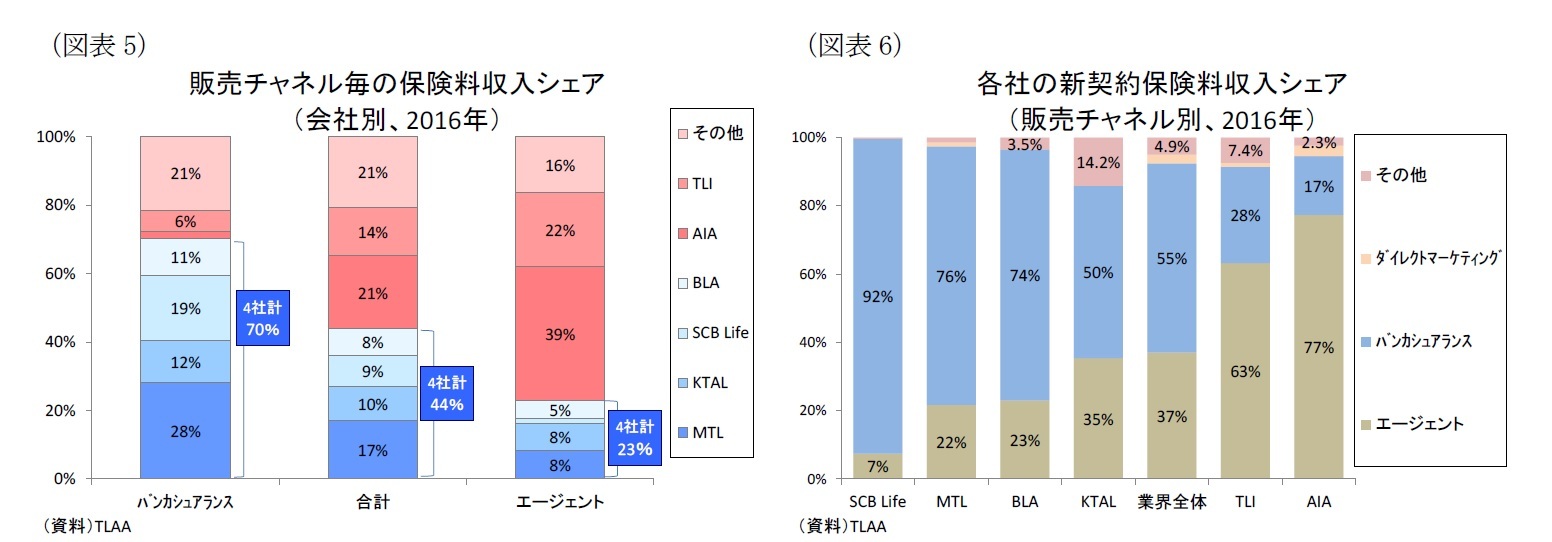

このようなバンカシュアランスの人気が追い風となり、保険料収入を伸ばしているのが四大銀行系の保険会社、すなわちカシコン銀行傘下のムアンタイ・ライフ(MTL)、サイアム商業銀行傘下のSCBライフ(SCB Life)、クルンタイ銀行傘下のクルンタイ・アクサ・ライフ(KTAL)、バンコク銀行傘下のバンコク・ライフ(BLA)だ。バンカシュアランスの保険料収入シェアを見ると、四大銀行系4社の合計が全体の70%を占める(図表5)。一方、エージェントの保険料収入シェアを見ると、AIAとタイ・ライフ(TLI)が突出したシェアを有しており、四大銀行系4社の合計は全体の23%に止まる。

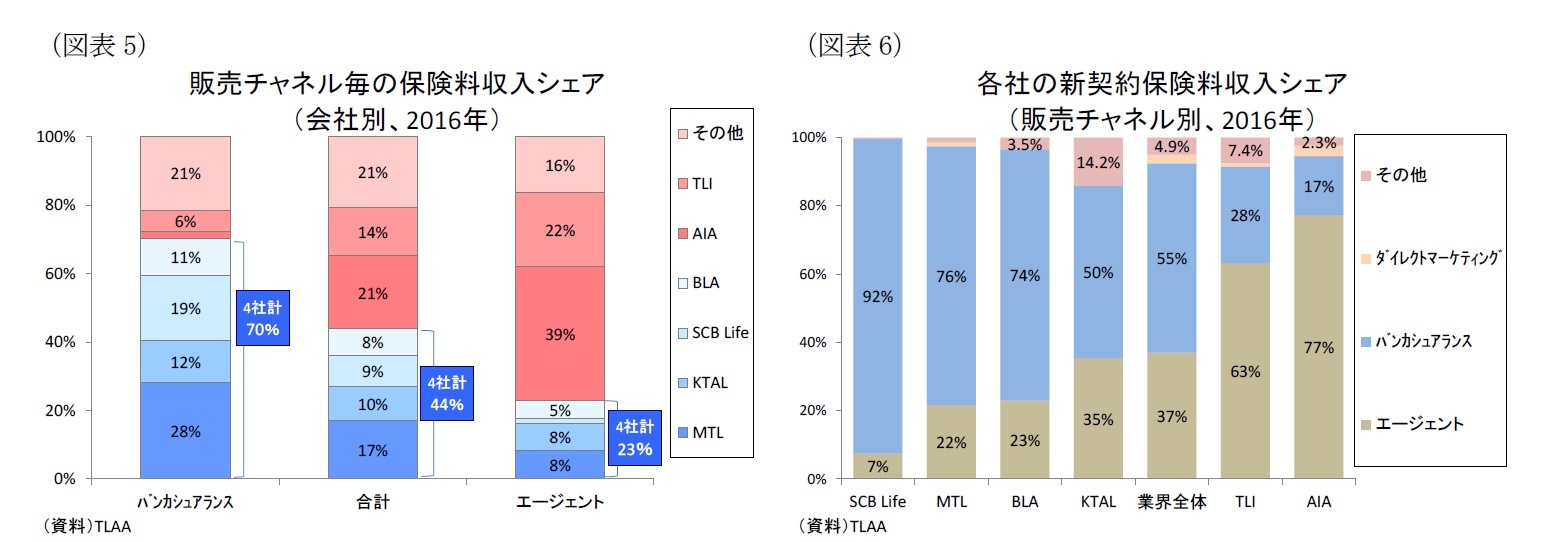

また新契約保険料における各社の販売チャネル別のシェアを見ると、四大銀行系4社はバンカシュアランスの比率が(業界全体に対して)高く、エージェントの比率が小さい一方、AIAとタイ・ライフ(TLI)はエージェントの比率が高く、バンカシュアランスの比率が低いことが分かる(図表6)。

また新契約保険料における各社の販売チャネル別のシェアを見ると、四大銀行系4社はバンカシュアランスの比率が(業界全体に対して)高く、エージェントの比率が小さい一方、AIAとタイ・ライフ(TLI)はエージェントの比率が高く、バンカシュアランスの比率が低いことが分かる(図表6)。

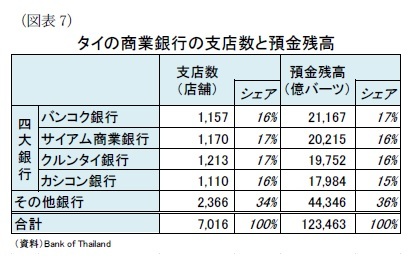

このように各保険会社において販売チャネルのシェアが異なるのは、企業グループ内の銀行の影響を大きく受けているためだ。タイには商業銀行が30行(2016年12月時点)あるが、なかでも四大銀行の支店数はそれぞれ1,000店舗を超えており、4行の合計で商業銀行全体の66%を占める(図表7)。これにアユタヤ銀行(658店舗)、タナチャート銀行(593店舗)、TMB銀行(453店舗)などの有力行が続いているものの、支店数は四大銀行と2倍近い差がある。

つまり、四大銀行は販売基盤が厚く、それだけ顧客との接点も多くなるため、バンカシュアランスの販売実績は高まりやすい。また四大銀行は預金残高も大きく、4行の合計で商業銀行全体の64%を占める(2016年12月時点)。多額の預金を抱える自行の顧客に対し、傘下の生命保険会社の商品を独占的に販売3できることは非常に大きな強みと言える。

つまり、四大銀行は販売基盤が厚く、それだけ顧客との接点も多くなるため、バンカシュアランスの販売実績は高まりやすい。また四大銀行は預金残高も大きく、4行の合計で商業銀行全体の64%を占める(2016年12月時点)。多額の預金を抱える自行の顧客に対し、傘下の生命保険会社の商品を独占的に販売3できることは非常に大きな強みと言える。

3 タイでは複数の保険会社の商品を扱う乗合を規制する規制はないが、現在のところ乗合は少なく、1社専属の銀行が多い。

4―おわりに

このようにバンカシュアランスの好調が続くなか、有力銀行と資本関係のない保険会社は他の有力行と販売提携を結ぶことでバンカシュアランスを強化している。また銀行自身も低金利環境を背景に利ざやが縮小するなか、手数料収入が得られる保険販売に力を入れており、バンカシュアランスの競争環境は激しさを増している。一方、銀行系の保険会社はバンカシュアランスに過度に依存する体質を改善するべく、エージェントを強化することで利益率の高い保障性商品の販売実績を伸ばそうとしている。

また本稿ではバンカシュアランスに焦点を当てたが、タイではダイレクトマーケティング(主に電話販売)や他の販売チャネルも市場規模こそ小さいものの、販売実績は伸びている。こうした動きは、従来型のエージェントを中心とする販売チャネルからバンカシュアランスやダイレクトマーケティング、ブローカーなど様々な販売チャネルへの移行(マルチチャネル化)の一端を表している。

最近では、2013年にコンビニエンスストアで低所得者向けのマイクロ・インシュアランスの販売が開始されたほか、保険のデジタル・マーケティングを促す保険当局の動きも見られる。さらに、タイでは今後も所得向上や高齢化・核家族化の進展が見込まれ、日本と同様に保障性商品や医療保険、年金保険のニーズが高まると考えられる。こうしたなかで、タイの生命保険の販売チャネルのトレンドは今後も大きく変化していくことが想定されるため、引き続き注視していくこととしたい。

また本稿ではバンカシュアランスに焦点を当てたが、タイではダイレクトマーケティング(主に電話販売)や他の販売チャネルも市場規模こそ小さいものの、販売実績は伸びている。こうした動きは、従来型のエージェントを中心とする販売チャネルからバンカシュアランスやダイレクトマーケティング、ブローカーなど様々な販売チャネルへの移行(マルチチャネル化)の一端を表している。

最近では、2013年にコンビニエンスストアで低所得者向けのマイクロ・インシュアランスの販売が開始されたほか、保険のデジタル・マーケティングを促す保険当局の動きも見られる。さらに、タイでは今後も所得向上や高齢化・核家族化の進展が見込まれ、日本と同様に保障性商品や医療保険、年金保険のニーズが高まると考えられる。こうしたなかで、タイの生命保険の販売チャネルのトレンドは今後も大きく変化していくことが想定されるため、引き続き注視していくこととしたい。

(2017年03月21日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1780

経歴

- 【職歴】

2008年 日本生命保険相互会社入社

2012年 ニッセイ基礎研究所へ

2014年 アジア新興国の経済調査を担当

2018年8月より現職

斉藤 誠のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/10/07 | ベトナム経済:25年7-9月期の成長率は前年同期比8.23%増~追加関税後も高成長を維持 | 斉藤 誠 | 経済・金融フラッシュ |

| 2025/09/22 | 東南アジア経済の見通し~輸出減速するも内需が下支え | 斉藤 誠 | Weekly エコノミスト・レター |

| 2025/09/16 | インド消費者物価(25年9月)~8月のCPI上昇率は+2.1%に上昇、GST合理化でインフレ見通しは緩和 | 斉藤 誠 | 経済・金融フラッシュ |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【【アジア・新興国】タイの生命保険の販売チャネル~バンカシュアランスが急成長】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

【アジア・新興国】タイの生命保険の販売チャネル~バンカシュアランスが急成長のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.