- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 共済事業・少額短期保険の現状-収支・資産状況を中心として

共済事業・少額短期保険の現状-収支・資産状況を中心として

保険研究部 主任研究員 年金総合リサーチセンター・気候変動リサーチセンター兼任 安井 義浩

文字サイズ

- 小

- 中

- 大

1――はじめに

今回はそういう問題意識から出発して、生命保険会社と同様に生命に関する保障を行なうその他の事業、すなわち共済事業や少額短期保険の現状について、収支・資産構成などの状況を中心に見たものである。その主旨でいくと、主題は主に生命保険的分野であって、損害保険分野はまた別の機会に改めて、と言いたいところだが、共済・少額短期では、保険会社とは異なり、生損保両方を取り扱える。すると各事業団体の総資産ひとつとってみても、必ずしも完全に生保・損保部分に分離できるわけではない。従って、以後本稿の中で混在した見方をする場面もあることをお断りしておく。(ちなみに日本の保険会社では、保険業法上、生命保険事業と損害保険事業を同一会社では取り扱うことはできず、そのため子会社による参入といった形態になっている。)

さて、生命保険と類似の事業としては、上に既に挙げたように、共済事業と少額短期保険が主なものである。そのほかに少額短期保険の制度創設の過程で当面の間可能となった「認可特定保険業者」というものがある。あるいは、企業グループなどが内部で独自に保険的仕組を営む「自家保険・共済」も、限定された規模などの条件を満たせば、保険業法の適用も受けることなく可能なようではある。しかしこれらは、ごく限られた集団内で行なわれるもので、ここでは問題にしない。

結果として、共済と少額短期をみておけば、日本における人の生命や病気・ケガに関する保障を担う事業全体を一通り眺めたことになるので、以下それぞれの状況をみていく。

ところで、「保険」と「共済」とは何が異なるのか。保険料(掛金)を支払って、万一の場合に保険金(共済金)を受け取る仕組としては、利用者からみると全く同じものといってもよい。

共済と保険との違いとして、「保険は営利を目的とするが、共済は純粋に助け合いである」という説明をホームページ上でしている共済組合もある。職域の共済や小規模な共済ではそういう面が強いのは確かであるが、それを言うなら、同じ生命保険会社でも「株式会社は営利目的だが、相互会社はそうではない」という建前であるから、保険相互会社については共済との違いがなくなる。

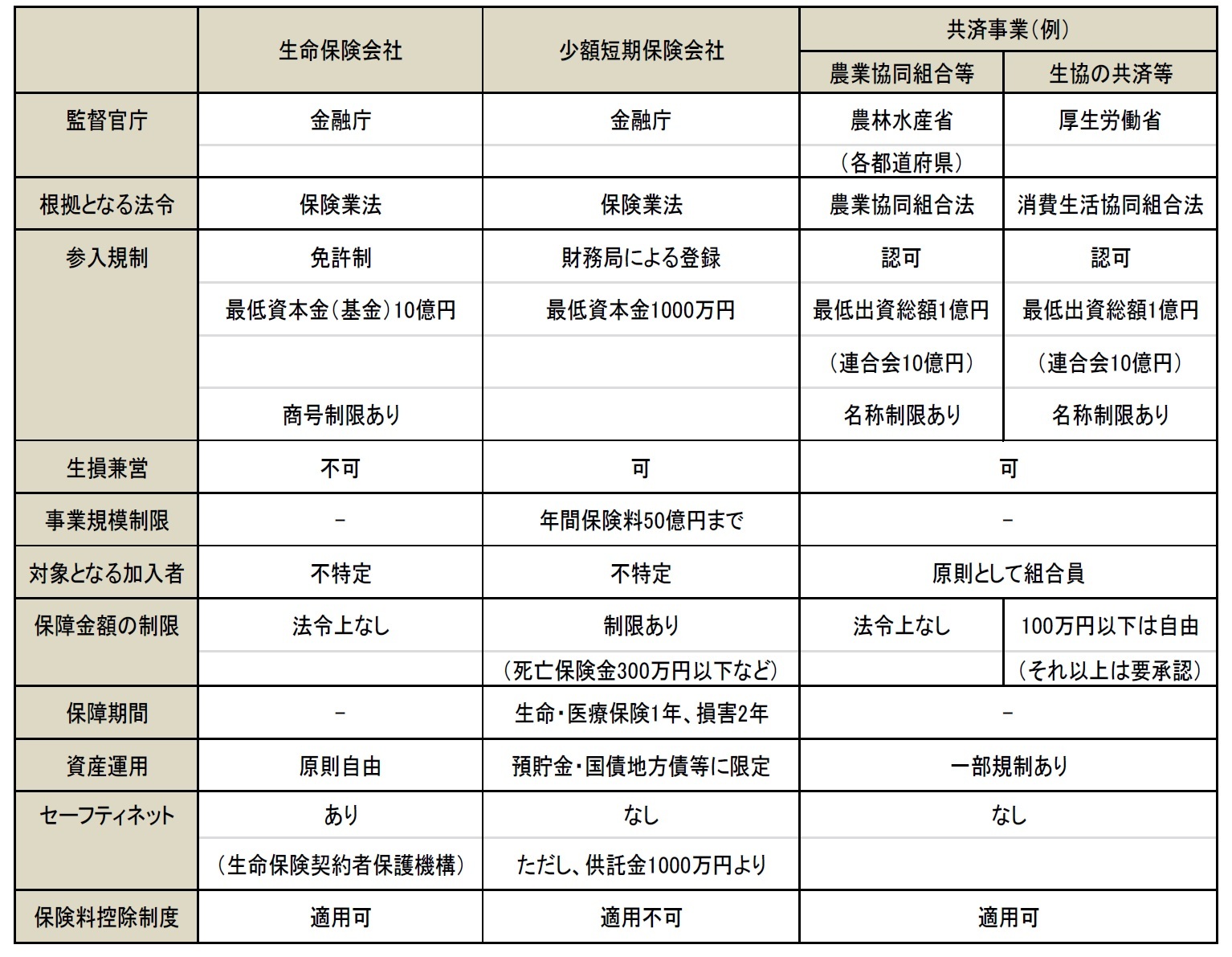

少額短期保険も含めて、主な相違点をまとめると、下の表のようになる。監督官庁や根拠法が異なるとか、事業組織の形態が異なること、など制度そのものを論ずる場合は確かに重要な相違点もある。

仕組としては同じとはいえ、実態としては共済のほうが比較的少額で短期の保障であるといったような傾向はあるように見えるが、これも次に挙げるような個々共済団体によって様々である。(なお、少額短期保険には、生命保険料控除制度が適用されないというのは、利用者から見ると意外なことかもしれないが、保険料も比較的少額だと思えば、それほど問題にはならないとも考えられる。)

また用語の区別として、保険の場合には「保険料」、共済の場合には「共済掛金」と呼ぶなどの違いがあり、他にも保険金は共済金に、配当金は割戻金に読み替えるなどの必要がある。本稿でもできる限り区別するが、両者まとめて言及する場合などでは、適宜読み替えて理解されるようお願いしたい。

1 安井 義浩「日本の生命保険業績ざっくり30年史(1)~(8)」(基礎研レター ニッセイ基礎研究所 2015.12~2016.6)

2――共済事業編

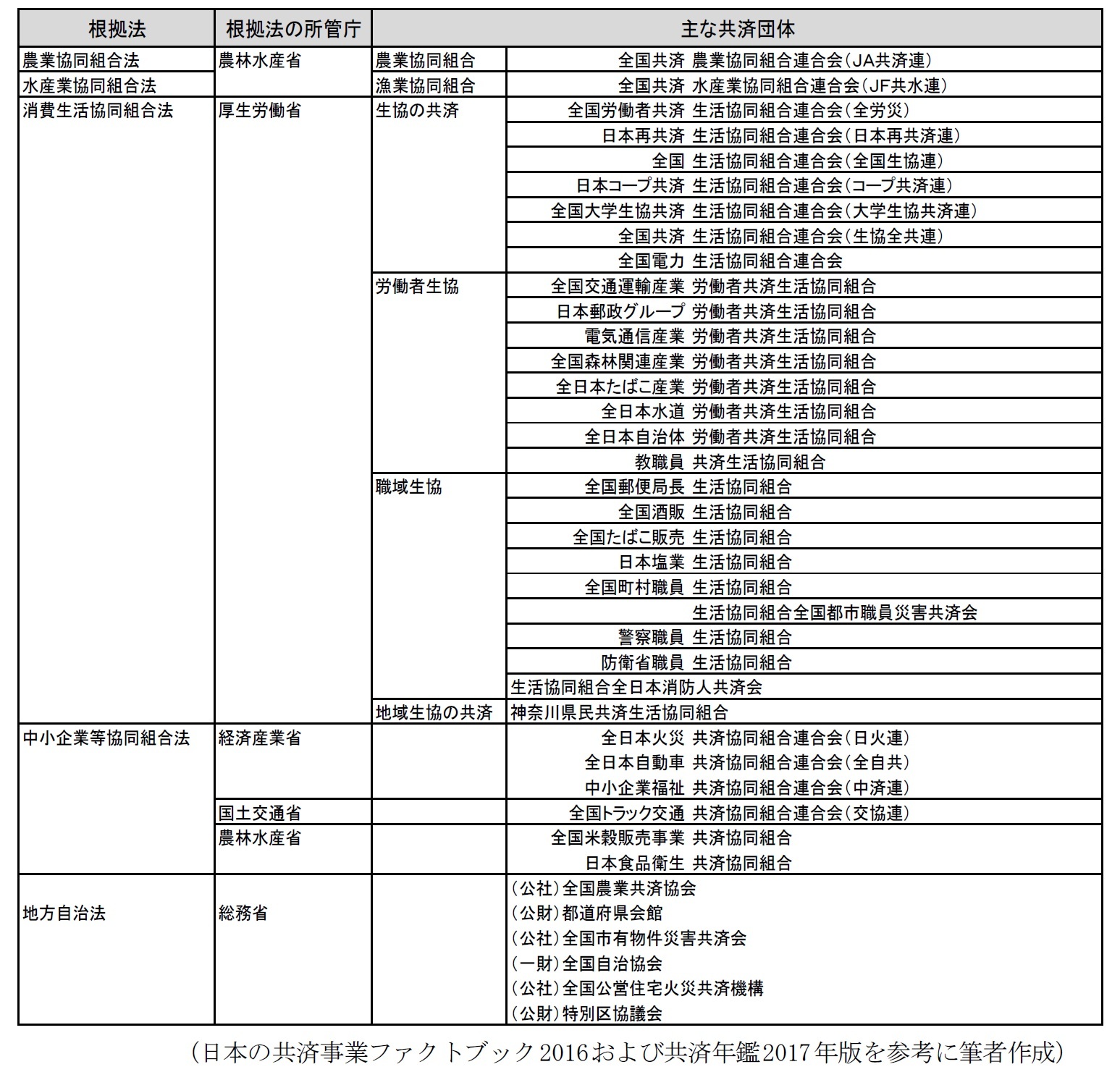

【各法律に基づく主な共済団体】2

この特別法とは、「農業災害補償法」「漁業災害補償法」「漁船損害補償法」を指し、その名の通り、農業・漁業の収穫・漁獲補償を行なうもので、これらは国が行なう一種の社会保障制度である。共済団体としては各地の農業共済組合、およびその連合体としてのNOSAI全国、各地の漁業共済組合と全国漁業共済組合連合会、漁船保険組合と漁船保険中央会がある。これらは農業・漁業に従事する方々以外にはなじみのうすいものかもしれない。生命共済は取り扱っていないようである。

「特別法によらない共済団体」のほうをさらに分けると、各種の協同組合法によるものと、地方自治法によるものがある。

地方自治法によるものは総務省が所管で、例えば各都道府県会館などが災害共済を取り扱っており、自動車共済も行なっている全国自治協会の例がある。

協同組合法によるものを、根拠法により分類すれば、農業協同組合法、水産協同組合法(以上、農林水産省)、消費生活協同組合法(主に厚生労働省)、中小企業等協同組合法(都道府県、経済産業省、国土交通省など)があり、それぞれの所管省庁が監督している。

それらを、生命保険との対比も含め、まとめると上のようになる。

2 共済組合や実施している共済の正式名称については、上のようにかなり長いものが多いので、略称したりする場面もあるだろうが、例えば「全共連」といったら、これはJA共済連のことであって、似たような響きだが、全国生活協同組合連合会や全国共済生活協同組合連合会ではない。また「神奈川県民共済」は、全国で始めて「県民共済」を始めた独立した共済である一方、その他の「○○県民共済」は○○県の認可により設立され、全国生活協同組合連合会が元受を行なっている共済であり、全く別物であるが、歴史的経緯からこうなっている。ちなみに神奈川県の上記○○県民共済にあたるものだけは「全国共済」という名である。なお神奈川県についてはさらに別に「かながわ県共済」というのがあり、これは全日本火災共済協同組合連合会の一構成員である。個々の話はどうでもいいのだが、実際に加入する場合など、どれのことを指して言っているのか明確にしないとトラブルの元であろう。

(2017年03月21日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1833

- 【職歴】

1987年 日本生命保険相互会社入社

・主計部、財務企画部、調査部、ニッセイ同和損害保険(現 あいおいニッセイ同和損害保険)(2007年‐2010年)を経て

2012年 ニッセイ基礎研究所

【加入団体等】

・日本アクチュアリー会 正会員

・日本証券アナリスト協会 検定会員

安井 義浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/24 | 企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 | 安井 義浩 | 保険・年金フォーカス |

| 2025/10/17 | EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 | 安井 義浩 | 基礎研レター |

| 2025/10/10 | 保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など | 安井 義浩 | 基礎研レター |

| 2025/10/07 | 保険会社の再建・破綻処理における実務基準の市中協議(欧州)-欧州保険協会からの意見 | 安井 義浩 | 保険・年金フォーカス |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【共済事業・少額短期保険の現状-収支・資産状況を中心として】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

共済事業・少額短期保険の現状-収支・資産状況を中心としてのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.