- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- 【アジア・新興国】中国保険市場の最新動向(19)-安邦保険は、どうして次々と海外事業を買収するのか。

2016年04月19日

文字サイズ

- 小

- 中

- 大

中国保険市場の最新動向は、本号(19)より、「保険・年金フォーカス」での掲載となりました。引き続きどうぞ宜しくお願い申し上げます。

■要旨

NYの高級ホテル-ウォルドーフ・アストリア、韓国の生保事業の買収・・・。

中国の中堅保険会社、安邦保険グループの勢いが止まらない。安邦保険グループは、傘下に生命保険会社、損害保険会社、資産管理会社などを抱える総合金融グループである。これまでの伝統的な大手国有の保険グループとは佇まいや戦略が大きく異なり、国内外の投資事業を積極的に行なっている。

安邦保険グループについては、オープンになっていない情報が多く、全容がつかみにくい。そこで、グループの成長の一翼を担う、生命保険会社―安邦人寿の動向から、その一端を探ってみたい。

■目次

1-グループ特性が持つ、優位性?

2-急速に膨れ上がる保険資産―傘下の生保の保険料収入が前年比38倍!?

3-資産運用の特性―6割が長期PE投資

4-監督当局による規制緩和―株式の積極購入は国内でも

■要旨

NYの高級ホテル-ウォルドーフ・アストリア、韓国の生保事業の買収・・・。

中国の中堅保険会社、安邦保険グループの勢いが止まらない。安邦保険グループは、傘下に生命保険会社、損害保険会社、資産管理会社などを抱える総合金融グループである。これまでの伝統的な大手国有の保険グループとは佇まいや戦略が大きく異なり、国内外の投資事業を積極的に行なっている。

安邦保険グループについては、オープンになっていない情報が多く、全容がつかみにくい。そこで、グループの成長の一翼を担う、生命保険会社―安邦人寿の動向から、その一端を探ってみたい。

■目次

1-グループ特性が持つ、優位性?

2-急速に膨れ上がる保険資産―傘下の生保の保険料収入が前年比38倍!?

3-資産運用の特性―6割が長期PE投資

4-監督当局による規制緩和―株式の積極購入は国内でも

1-グループ特性が持つ、優位性?

NYの高級ホテル-ウォルドーフ・アストリア、韓国の生保事業の買収・・・。

中国の中堅保険会社、安邦保険グループの勢いが止まらない。安邦保険グループは、傘下に生命保険会社、損害保険会社、資産管理会社などを抱える総合金融グループである。これまでの伝統的な大手国有の保険グループ(China Lifeなど)とは佇まいや戦略が大きく異なり、国内外の投資事業を積極的に行なっている。安邦保険グループの経営陣には、かつての大物政治家の子弟が名を連ねているとされているが、はっきりとはしないようだ1。

海外事業の買収は、政府による海外投資の後押しや、情報を取得する上での優位性もあろう。しかし、国内事業の買収を含め、理由はそれだけであろうか。同グループについては、オープンになっていない情報が多く、全容がつかみにくい。そこで、以下では、グループの成長の一翼を担う、生命保険会社―安邦人寿の動向から、その一端を探ってみたい。

1 安邦保険グループは2004年に設立された安邦財産保険会社に端を発し、現時点では傘下に10の子会社を抱えている。現地の報道では、安邦保険グループの会長は、鄧小平の孫娘の夫、呉暁輝氏で、大株主には太子党の子弟が名を連ねているとされているが、経営陣の陣容についてはオープンになっていない。

中国の中堅保険会社、安邦保険グループの勢いが止まらない。安邦保険グループは、傘下に生命保険会社、損害保険会社、資産管理会社などを抱える総合金融グループである。これまでの伝統的な大手国有の保険グループ(China Lifeなど)とは佇まいや戦略が大きく異なり、国内外の投資事業を積極的に行なっている。安邦保険グループの経営陣には、かつての大物政治家の子弟が名を連ねているとされているが、はっきりとはしないようだ1。

海外事業の買収は、政府による海外投資の後押しや、情報を取得する上での優位性もあろう。しかし、国内事業の買収を含め、理由はそれだけであろうか。同グループについては、オープンになっていない情報が多く、全容がつかみにくい。そこで、以下では、グループの成長の一翼を担う、生命保険会社―安邦人寿の動向から、その一端を探ってみたい。

1 安邦保険グループは2004年に設立された安邦財産保険会社に端を発し、現時点では傘下に10の子会社を抱えている。現地の報道では、安邦保険グループの会長は、鄧小平の孫娘の夫、呉暁輝氏で、大株主には太子党の子弟が名を連ねているとされているが、経営陣の陣容についてはオープンになっていない。

2-急速に膨れ上がる保険資産―傘下の生保の保険料収入が前年比38倍!?

まず、海外事業の買収が活発になり始めた直近3年間について、安邦人寿の収入保険料の動きをみてみる2。安邦人寿は2010年6月に設立されたが、3年後の2013年の保険料収入は14億元(およそ250億円)、当時の生命保険会社70社のうち40位に位置するほどの規模であった3。しかし、翌年の2014年には保険料収入がおよそ38倍の529億元(およそ9500億円)にまで増加、順位も全体の8位まで急上昇した。2013年から2014年における生保マーケット全体の保険料収入の伸びが前年比18.4%であることを考えると、安邦人寿の増加のスピードはそれを遙かに凌いでいる。

その背景の1つには、2014年の金融市場の状況がある。保険をとりまく、その他の金融商品については、銀行預金の利下げが行なわれ、オンライン金融商品(「余額宝」など)や銀行が販売する理財商品の利回りも5%ほどまで下がり、これらの商品に対する以前のような投資熱が落ち着きをみせた。加えて、貯蓄・投資と保障機能を備えたユニバーサル保険の最終的な利回りが、上掲の金融商品と拮抗または上回ったこともあり、販売を急速に伸ばした4。

販売チャネルを見ると、収入保険料の99%が銀行窓販で、同じく99%が一時払い契約の商品によるものである。安邦保険グループは2013年から、国内最大手の招商銀行、民生銀行等、大小の銀行の株式を積極的に買い進めており、販売の窓口を増やしたことも奏功したと考えられる。安邦人寿は引き続き、保険料収入の規模拡大を重視し、2015年の収入保険料は545億元(前年比3.1%増)と前年の規模を維持し、9位にとどまっている。

このように、2014年の安邦人寿の保険料収入の急増と、安邦保険グループとしてのNYの高級ホテルといった大型買収案件が重なるのは偶然であろうか。同年の安邦保険グループの総資産1兆9710億元からみると、設立間もない安邦人寿の総資産1183億元は、全体の6%ほどである。しかし、安邦人寿は、積極的な保険販売及び資産運用によって、2014年の総資産が前年のおよそ7倍となるなど、その規模を急速に拡大している。安邦保険グループの傘下には資産管理会社があり、安邦人寿のみならず、損害保険会社の安邦財産保険などの資産運用も行なっているが、保険資金の流れについては公表されていない。

では、グループ全体ではなく、安邦人寿において、急速に膨れ上がった資金をどのように運用したのか。以下では、2014年の安邦人寿の資産運用の状況について確認する。

2 2010年6月に設立された安邦人寿は、安邦保険グループが99.96%を出資して設立した生命保険会社。本部は北京市で、資本金は117.9億元。

3 ここでの生命保険会社には、医療保険専門の保険会社、企業年金を取り扱う養老保険会社を含む。

4 ユニバーサル保険の保険料については、2011年の会計基準の改正以降、貯蓄・投資部分については負債に計上されることになった。安邦人寿の2014年のディスクロ誌では、162.3億元(前年比81.1%増)となっている。

その背景の1つには、2014年の金融市場の状況がある。保険をとりまく、その他の金融商品については、銀行預金の利下げが行なわれ、オンライン金融商品(「余額宝」など)や銀行が販売する理財商品の利回りも5%ほどまで下がり、これらの商品に対する以前のような投資熱が落ち着きをみせた。加えて、貯蓄・投資と保障機能を備えたユニバーサル保険の最終的な利回りが、上掲の金融商品と拮抗または上回ったこともあり、販売を急速に伸ばした4。

販売チャネルを見ると、収入保険料の99%が銀行窓販で、同じく99%が一時払い契約の商品によるものである。安邦保険グループは2013年から、国内最大手の招商銀行、民生銀行等、大小の銀行の株式を積極的に買い進めており、販売の窓口を増やしたことも奏功したと考えられる。安邦人寿は引き続き、保険料収入の規模拡大を重視し、2015年の収入保険料は545億元(前年比3.1%増)と前年の規模を維持し、9位にとどまっている。

このように、2014年の安邦人寿の保険料収入の急増と、安邦保険グループとしてのNYの高級ホテルといった大型買収案件が重なるのは偶然であろうか。同年の安邦保険グループの総資産1兆9710億元からみると、設立間もない安邦人寿の総資産1183億元は、全体の6%ほどである。しかし、安邦人寿は、積極的な保険販売及び資産運用によって、2014年の総資産が前年のおよそ7倍となるなど、その規模を急速に拡大している。安邦保険グループの傘下には資産管理会社があり、安邦人寿のみならず、損害保険会社の安邦財産保険などの資産運用も行なっているが、保険資金の流れについては公表されていない。

では、グループ全体ではなく、安邦人寿において、急速に膨れ上がった資金をどのように運用したのか。以下では、2014年の安邦人寿の資産運用の状況について確認する。

2 2010年6月に設立された安邦人寿は、安邦保険グループが99.96%を出資して設立した生命保険会社。本部は北京市で、資本金は117.9億元。

3 ここでの生命保険会社には、医療保険専門の保険会社、企業年金を取り扱う養老保険会社を含む。

4 ユニバーサル保険の保険料については、2011年の会計基準の改正以降、貯蓄・投資部分については負債に計上されることになった。安邦人寿の2014年のディスクロ誌では、162.3億元(前年比81.1%増)となっている。

3-資産運用の特性―6割が長期PE投資

安邦人寿によると、2014年の資産運用収益は、前年比21倍の136億元と驚異的な収益を挙げている5。この運用収益額が総資産に占める割合は11.6%となり、生保大手4社がいずれも5~6%であることを考えると、運用による収益性については突出しているといえよう。

そもそも保険会社の資産運用は、その多くが将来の保険金の支払いを果たす必要があるという特性から、安全性、収益性、流動性、公共性の原則に基づいて運用されている。これらの原則に則って、特に生命保険会社の資産運用では、安全性が重視されている。監督当局の中国保険監督管理委員会(保監会)は、運用対象ごとに投資の上限や割合を定めており、保険会社は適切な配分やリスク分散をすることで、より安全に、より多くの運用収益の確保を目指している。

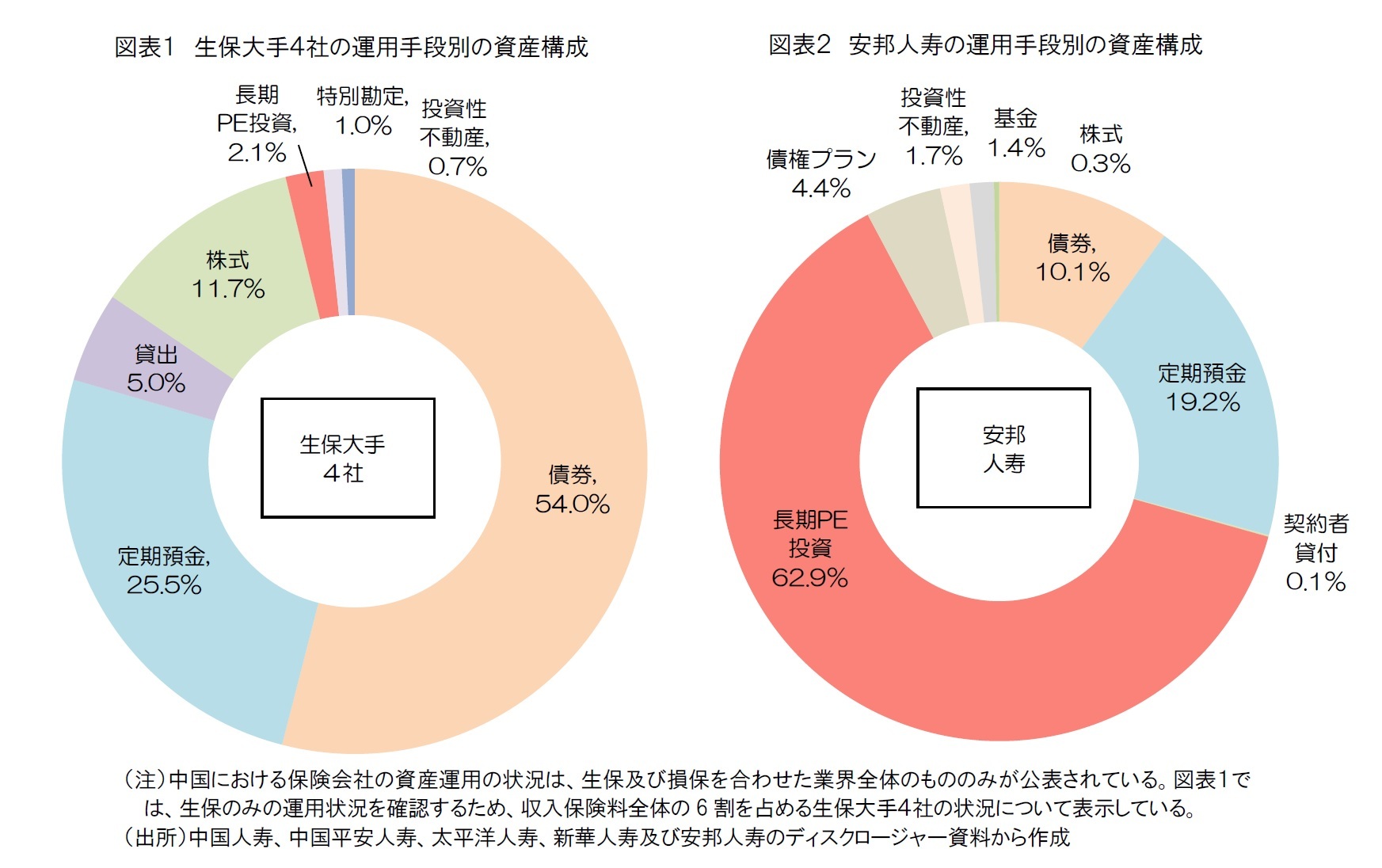

例えば、生保大手4社は、主力商品が概ね有配当の養老保険となっており、収入保険料においても、およそ半数がそれによって占められている。運用状況をみてみると、債券(54.0%)、定期預金(25.5%)、貸出(5.0%)のインカム資産が全体のおよそ85%を占めており、資産と負債をマッチングさせる上でも、インカムゲインの確保を中心とした安全性の高い資産運用に軸足を置いていることがわかる6(図表1)。

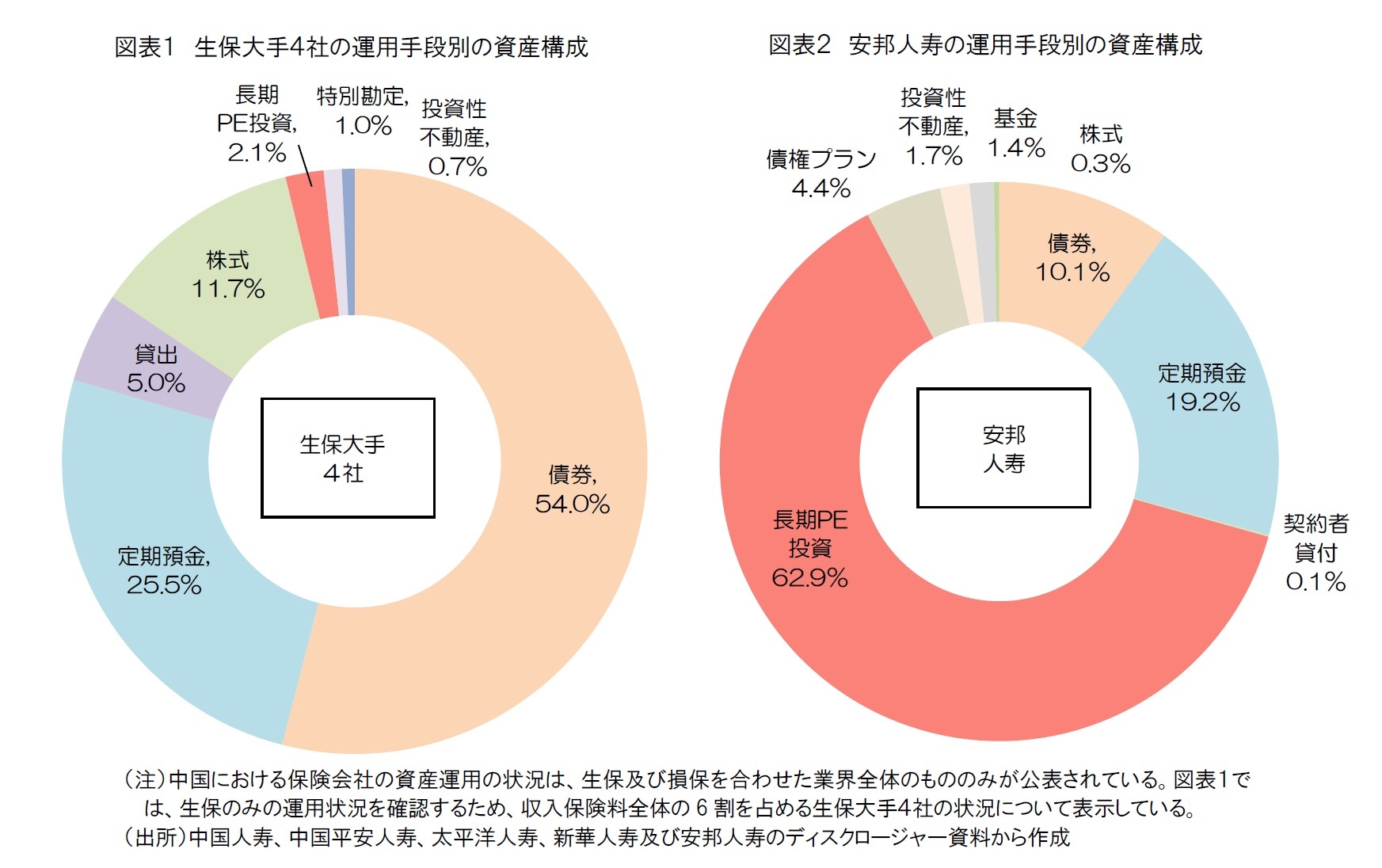

一方、ユニバーサル保険を中心とした安邦保険の運用状況は、資産と負債のマッチングをコントロールする上で、長期PE投資が全体のおよそ6割(62.9%)、これに債権プランを加えたキャピタル資産が全体のおよそ7割を占め、保険契約者に示した利回りを確保すべく、高いリターンの獲得を求めた資産構成となっている。長期PE投資や債権投資については、前年の2013年に、監督当局が運用の奨励をしており、それによる拡充も一定程度考えられる。

2014年の保険会社の資産運用状況の全体像を見ると、利回りは、5年ぶりに6%台を回復、最終的には6.3%となった。その中でも、収益率が高かったのは、長期PE投資(18.1%)、株式(10.3%)、ファンド(8.6%)であった(債券は5.2%)。安邦人寿は2014年の最終的な運用利回りを公表していないが、運用収益136億元のうち、投資した関連企業からの配当金が59.8%を占め(内訳については非公表)、次いで、債券や株式の金融資産による収益が27.5%を占めた。

そもそも保険会社の資産運用は、その多くが将来の保険金の支払いを果たす必要があるという特性から、安全性、収益性、流動性、公共性の原則に基づいて運用されている。これらの原則に則って、特に生命保険会社の資産運用では、安全性が重視されている。監督当局の中国保険監督管理委員会(保監会)は、運用対象ごとに投資の上限や割合を定めており、保険会社は適切な配分やリスク分散をすることで、より安全に、より多くの運用収益の確保を目指している。

例えば、生保大手4社は、主力商品が概ね有配当の養老保険となっており、収入保険料においても、およそ半数がそれによって占められている。運用状況をみてみると、債券(54.0%)、定期預金(25.5%)、貸出(5.0%)のインカム資産が全体のおよそ85%を占めており、資産と負債をマッチングさせる上でも、インカムゲインの確保を中心とした安全性の高い資産運用に軸足を置いていることがわかる6(図表1)。

一方、ユニバーサル保険を中心とした安邦保険の運用状況は、資産と負債のマッチングをコントロールする上で、長期PE投資が全体のおよそ6割(62.9%)、これに債権プランを加えたキャピタル資産が全体のおよそ7割を占め、保険契約者に示した利回りを確保すべく、高いリターンの獲得を求めた資産構成となっている。長期PE投資や債権投資については、前年の2013年に、監督当局が運用の奨励をしており、それによる拡充も一定程度考えられる。

2014年の保険会社の資産運用状況の全体像を見ると、利回りは、5年ぶりに6%台を回復、最終的には6.3%となった。その中でも、収益率が高かったのは、長期PE投資(18.1%)、株式(10.3%)、ファンド(8.6%)であった(債券は5.2%)。安邦人寿は2014年の最終的な運用利回りを公表していないが、運用収益136億元のうち、投資した関連企業からの配当金が59.8%を占め(内訳については非公表)、次いで、債券や株式の金融資産による収益が27.5%を占めた。

安邦人寿の運用については、負債構造の特性からそれほど大きな問題がないとしても、中国では保険もその他の金融商品と同じテーブルで比較されやすく、株式市場の大きな変動(下落)や、新たな金融商品が登場した場合は、乗り換えやそれに伴う解約が大量に発生しやすい。監督当局である保監会は、安邦人寿の資産運用の大半を占める長期PE投資は、上場株のように自由に売買ができず、解約が殺到した場合、それに応じられないという流動性リスクを抱えている点に大きな懸念を示しているようだ。

5 2015年の安邦人寿のディスクロジャー資料はまだ公開されていない(2016年4月13日時点)

6 ここでの資産構成は稼働資産(負債を運用し、収益を確保することで、配当金を増やすことを目的とした資産(勘定科目)の合計)である。〔参考文献〕基礎研レター【アジア・新興国】「株価下落で注目される中国生保~どんな資産運用をしているのか?」ニッセイ基礎研究所 経済研究部 三尾幸吉郎(2015年9月15日発行)

5 2015年の安邦人寿のディスクロジャー資料はまだ公開されていない(2016年4月13日時点)

6 ここでの資産構成は稼働資産(負債を運用し、収益を確保することで、配当金を増やすことを目的とした資産(勘定科目)の合計)である。〔参考文献〕基礎研レター【アジア・新興国】「株価下落で注目される中国生保~どんな資産運用をしているのか?」ニッセイ基礎研究所 経済研究部 三尾幸吉郎(2015年9月15日発行)

(2016年04月19日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1784

経歴

- 【職歴】

2005年 ニッセイ基礎研究所(2022年7月より現職)

(2023年 東京外国語大学大学院総合国際学研究科博士後期課程修了、博士(学術)) 【社外委員等】

・日本経済団体連合会21世紀政策研究所研究委員

(2019~2020年度・2023年度~)

・金融庁 中国金融研究会委員(2024年度~)

・生命保険経営学会 編集委員・海外ニュース委員

・千葉大学客員教授(2024年度~)

・千葉大学客員准教授(2023年度) 【加入団体等】

日本保険学会、社会政策学会、他

片山 ゆきのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/02 | 中国、社会保険料の納付強化 | 片山 ゆき | 基礎研レター |

| 2025/08/08 | 中国、3歳まで育児手当支給へ | 片山 ゆき | 基礎研レター |

| 2025/08/05 | 消費喚起と社会保障(中国)【アジア・新興国】中国保険市場の最新動向(70) | 片山 ゆき | 保険・年金フォーカス |

| 2025/07/01 | 加熱する中国フードデリバリー抗争-ドライバー争奪の切り札として進む社会保険適用 | 片山 ゆき | 基礎研レポート |

新着記事

-

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】 -

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く -

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【【アジア・新興国】中国保険市場の最新動向(19)-安邦保険は、どうして次々と海外事業を買収するのか。】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

【アジア・新興国】中国保険市場の最新動向(19)-安邦保険は、どうして次々と海外事業を買収するのか。のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.