- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州大手保険Gの2022年の生命保険新契約業績-商品タイプ別・地域別の販売動向・収益性の状況-

2023年05月24日

欧州大手保険Gの2022年の生命保険新契約業績-商品タイプ別・地域別の販売動向・収益性の状況-

文字サイズ

- 小

- 中

- 大

1―はじめに

欧州大手保険グループの2022年決算数値が、2月から4月にかけて、投資家向けのプレゼンテーション資料やAnnual Reportの形で公表された。

前回のレポート1では、生命保険事業を中心とした地域別の事業展開の状況について報告した。

ここ数年における新たな規制への対応や金利環境下で、各社とも貯蓄・年金商品等の伝統的な利率保証付商品から、ユニットリンク型商品や保障・医療商品へのシフトを志向してきた。こうした状況は、グループ全体として基本的には同じ方向に向かっているが、その実態は地域毎に若干異なっていた。これらは、各地域の保険市場や金融資本市場の状況やそれらを反映した保険商品の収益性等に関係している。

今回のレポートでは、2022年の生命保険事業の新契約業績について、商品タイプ別、地域別の販売動向及び新契約マージン等の数値を通じて、欧州大手保険グループの商品シフトの現状及び収益性の状況を報告する。

1 基礎研レポート「欧州大手保険グループの地域別の事業展開状況-2022年決算数値等に基づく現状分析-」(2023.5.9)

前回のレポート1では、生命保険事業を中心とした地域別の事業展開の状況について報告した。

ここ数年における新たな規制への対応や金利環境下で、各社とも貯蓄・年金商品等の伝統的な利率保証付商品から、ユニットリンク型商品や保障・医療商品へのシフトを志向してきた。こうした状況は、グループ全体として基本的には同じ方向に向かっているが、その実態は地域毎に若干異なっていた。これらは、各地域の保険市場や金融資本市場の状況やそれらを反映した保険商品の収益性等に関係している。

今回のレポートでは、2022年の生命保険事業の新契約業績について、商品タイプ別、地域別の販売動向及び新契約マージン等の数値を通じて、欧州大手保険グループの商品シフトの現状及び収益性の状況を報告する。

1 基礎研レポート「欧州大手保険グループの地域別の事業展開状況-2022年決算数値等に基づく現状分析-」(2023.5.9)

2―欧州大手保険グループ各社の新契約業績動向等

この章では、欧州大手保険グループ各社の生命保険事業について、新契約の年換算保険料(Annual Premium Equivalent :APE)や新契約保険料現在価値(Present Value of New Business Premium:PVNBP)及び新契約価値(New Business Value:NBV)や新契約マージン(New Business Margin)の状況等について、商品タイプ別、地域別に報告する。

なお、新契約マージン等の定義や名称等は、その分母及び分子の考え方等について各社各様であるが、ここでは各社の公表数値等に基づいて報告する2。また、以下の図表は、会社が公表している数値に基づいて作成している。

2 新契約価値(NBV)について、Allianz、Generali、Aviva、Aegon、ZurichはMCEV、AXA、PrudentialはEEVベースである。なお、新契約価値の地域別状況等については、前回のレポートを適宜参照していただきたい。

なお、新契約マージン等の定義や名称等は、その分母及び分子の考え方等について各社各様であるが、ここでは各社の公表数値等に基づいて報告する2。また、以下の図表は、会社が公表している数値に基づいて作成している。

2 新契約価値(NBV)について、Allianz、Generali、Aviva、Aegon、ZurichはMCEV、AXA、PrudentialはEEVベースである。なお、新契約価値の地域別状況等については、前回のレポートを適宜参照していただきたい。

1|AXA

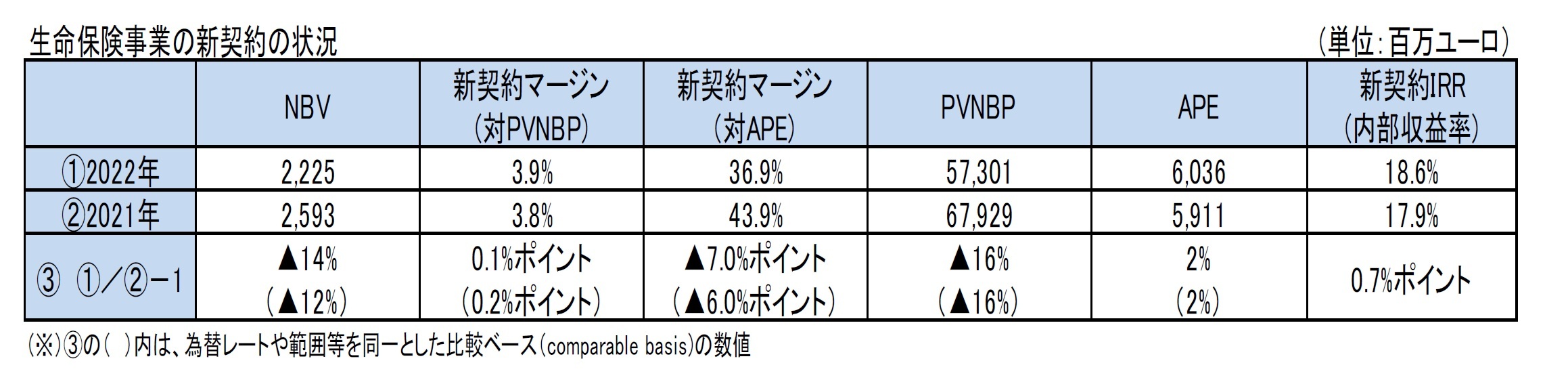

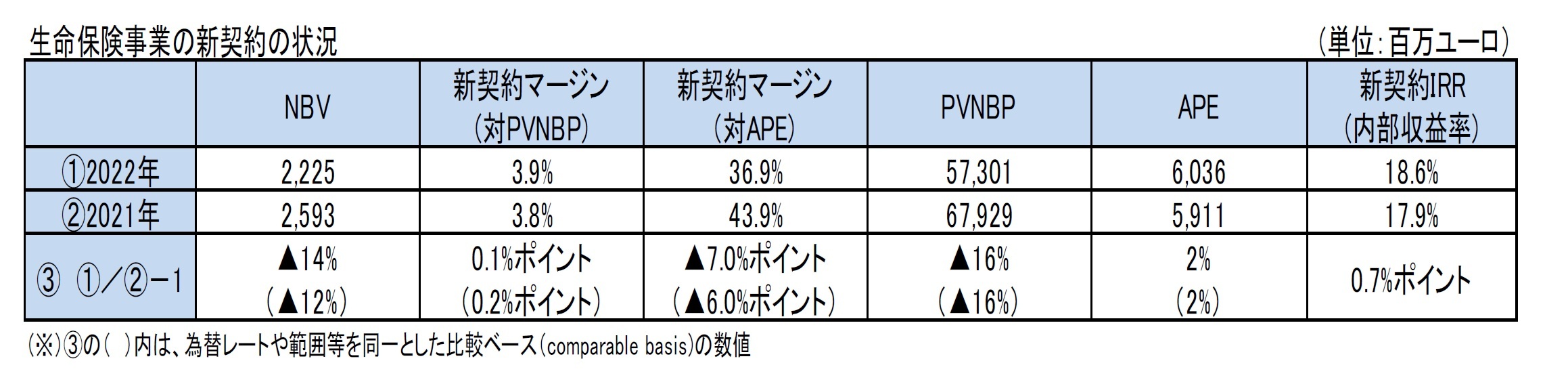

(1)全体の状況3

2022年の新契約価値(NBV)は、2021年に比べて14%減少(為替レートや範囲等を同一とした「比較ベース」では12%減少、以下同様)(2021年は4.6%増加(8.4%増加))、金額で3.68億ユーロ減少して、22.25億ユーロとなった。シンガポールとギリシャでの事業を完全に処分した結果▲47百万ユーロ、規模の増加や商品ミックスの改善で+98百万ユーロ、金利の上昇等の不利な市場条件で▲310百万ユーロ、等の影響があったことによる。

新契約マージン(NBV Margin4)(=新契約価値/新契約保険料現在価値(PVNBP))は、主に割引金利上昇の影響により、2021年に比べて0.1%ポイント上昇(0.2%ポイント上昇)して、3.9%となった。

新契約マージン(NBV Margin)(=新契約価値/新契約年換算保険料(APE))は、2021年に比べて7.0%ポイント低下(6.0%ポイント低下)して、36.9%となった。これは、主に、株式市場の低迷と金利の上昇等の悪影響を反映した前提の更新によるものである。

また、2021年に比べて、新契約保険料現在価値(PVNBP)は、フランスとスイスにおいて平準払保険料は好調だったものの、割引率が高くなったことの影響で16%減少(16%減少)して、573.01億ユーロとなった。新契約年換算保険料(APE)は、2%増加(2%増加)(2021年は10.8%増加(12.9%増加))して、60.36億ユーロとなった。これは、主に、1)(2023年には更新されなかった)国際グループ契約の2件の大型契約によるフランスの医療によるもので、2)グループ年金の大口契約がなかったフランスでの貯蓄、及びイタリアでの投資商品の売上高の減少、によって一部相殺された。

なお、新契約IRR(内部収益率)は、(4)で述べるような地域別の状況を反映して、0.7%ポイント増加して、18.6%となった。

(1)全体の状況3

2022年の新契約価値(NBV)は、2021年に比べて14%減少(為替レートや範囲等を同一とした「比較ベース」では12%減少、以下同様)(2021年は4.6%増加(8.4%増加))、金額で3.68億ユーロ減少して、22.25億ユーロとなった。シンガポールとギリシャでの事業を完全に処分した結果▲47百万ユーロ、規模の増加や商品ミックスの改善で+98百万ユーロ、金利の上昇等の不利な市場条件で▲310百万ユーロ、等の影響があったことによる。

新契約マージン(NBV Margin4)(=新契約価値/新契約保険料現在価値(PVNBP))は、主に割引金利上昇の影響により、2021年に比べて0.1%ポイント上昇(0.2%ポイント上昇)して、3.9%となった。

新契約マージン(NBV Margin)(=新契約価値/新契約年換算保険料(APE))は、2021年に比べて7.0%ポイント低下(6.0%ポイント低下)して、36.9%となった。これは、主に、株式市場の低迷と金利の上昇等の悪影響を反映した前提の更新によるものである。

また、2021年に比べて、新契約保険料現在価値(PVNBP)は、フランスとスイスにおいて平準払保険料は好調だったものの、割引率が高くなったことの影響で16%減少(16%減少)して、573.01億ユーロとなった。新契約年換算保険料(APE)は、2%増加(2%増加)(2021年は10.8%増加(12.9%増加))して、60.36億ユーロとなった。これは、主に、1)(2023年には更新されなかった)国際グループ契約の2件の大型契約によるフランスの医療によるもので、2)グループ年金の大口契約がなかったフランスでの貯蓄、及びイタリアでの投資商品の売上高の減少、によって一部相殺された。

なお、新契約IRR(内部収益率)は、(4)で述べるような地域別の状況を反映して、0.7%ポイント増加して、18.6%となった。

3 ここでの具体的な数値は、(2)以下の図表等も参照していただきたい(以下、同様)。

4 これをそのまま翻訳すると「新契約価値マージン」となるが、ここでは他社に合わせて「新契約マージン」と翻訳している。

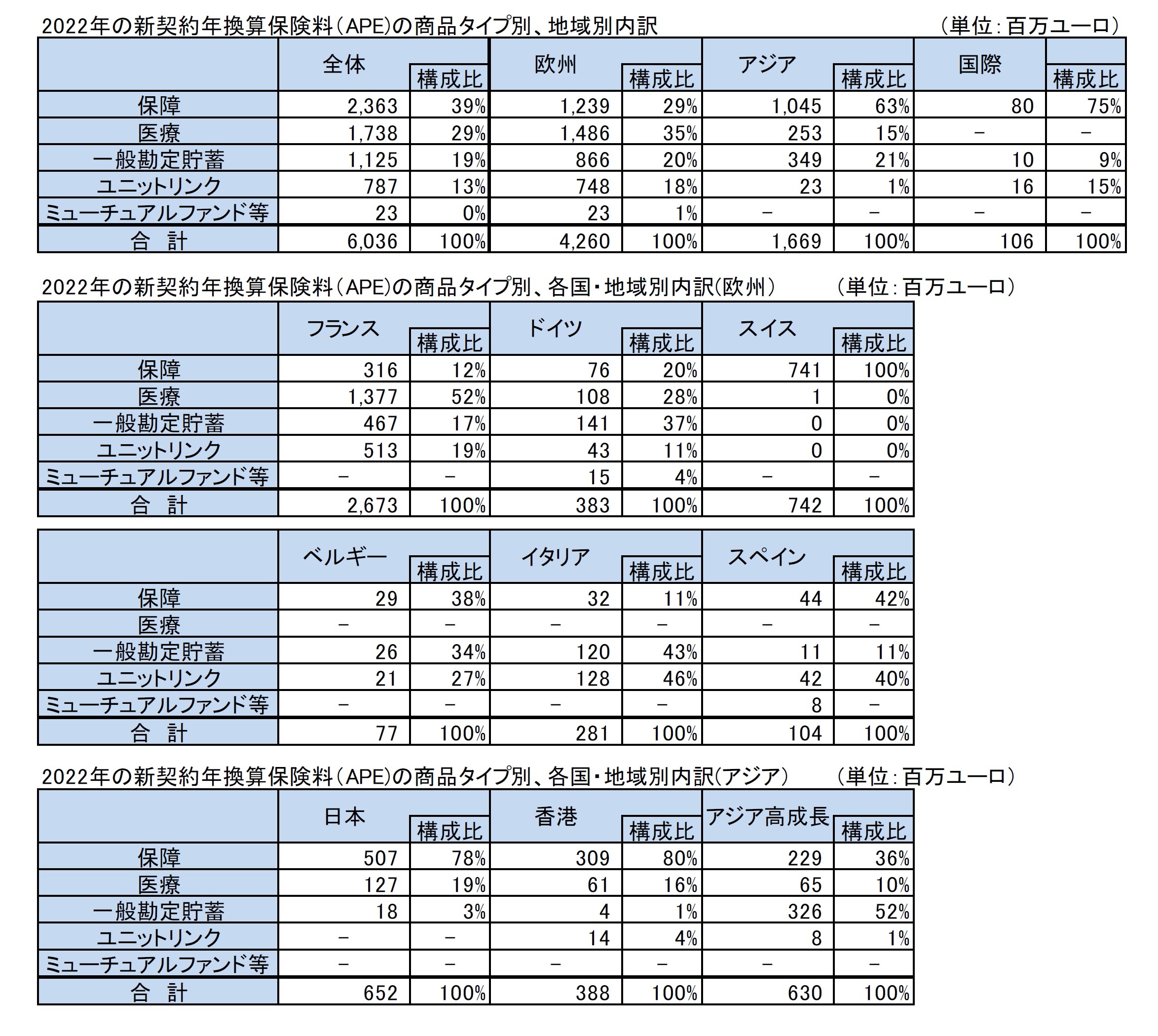

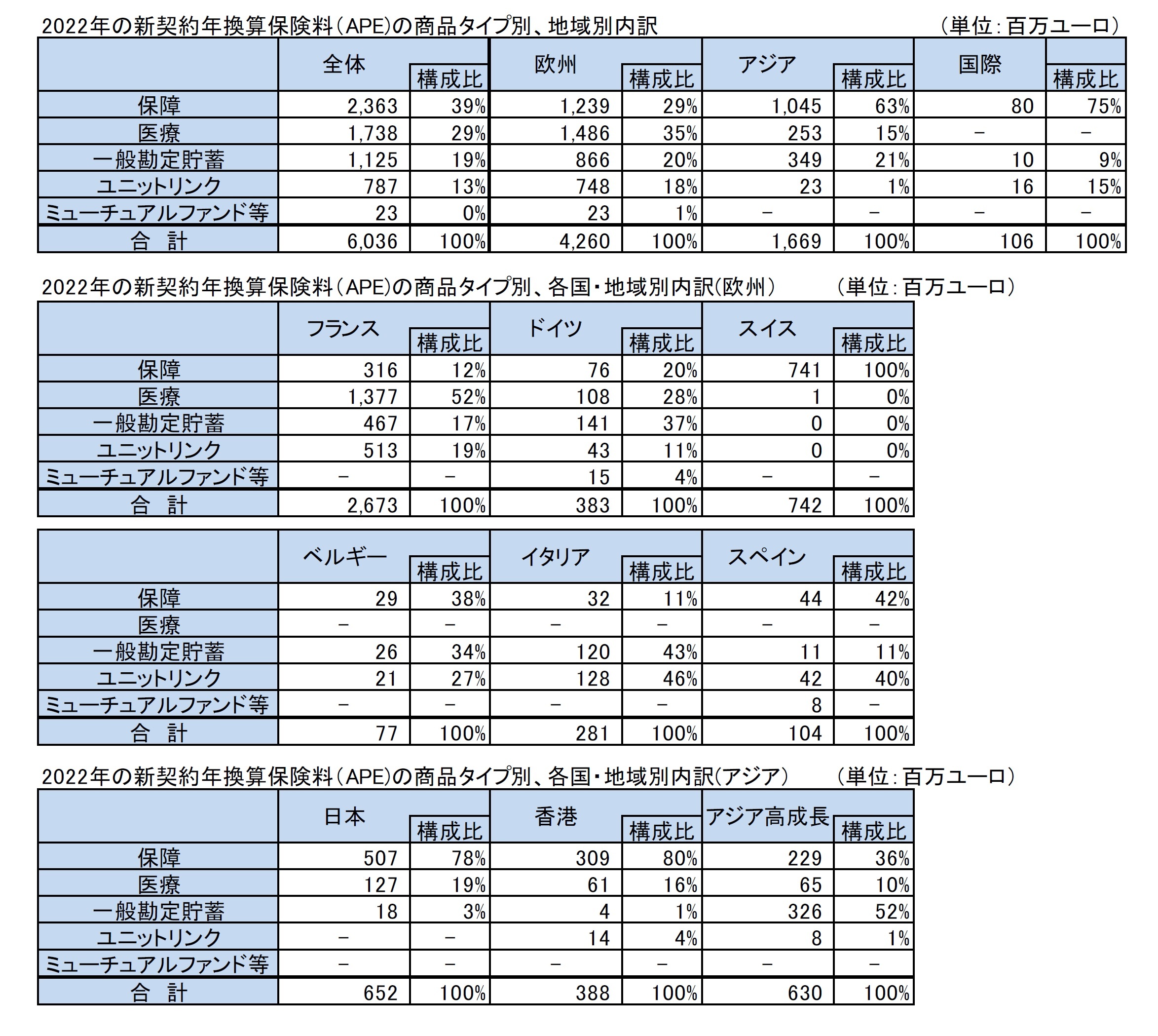

(2)新契約年換算保険料(APE)の商品タイプ別、地域別内訳

新契約年換算保険料(APE)の商品タイプ別、地域別内訳は、次ページの図表の通りとなっている。

商品タイプ別の内訳は、グループ全体では、保障が39%(2021年は40%、以下同様)、医療が29%(23%)、一般勘定貯蓄が19%(20%)、ユニットリンクが13%(17%)、ミューチュアルファンド等が0%(0%)であった。

これらの商品タイプ別の構成比は、地域別に大きく異なっており、欧州では保障と医療がそれぞれ3割程度を占め、一般勘定貯蓄、ユニットリンクがそれぞれ2割程度となっているが、アジアではユニットリンクの構成比は低く、保障が6割以上で中心となっており、その他に医療及び一般勘定貯蓄が一定割合を占めている。

これをさらに各国別で見てみると、欧州やアジア諸国間でも状況は一律ではなく、それぞれの国の保険市場の特徴が反映された形になっている。

新契約年換算保険料(APE)の商品タイプ別、地域別内訳は、次ページの図表の通りとなっている。

商品タイプ別の内訳は、グループ全体では、保障が39%(2021年は40%、以下同様)、医療が29%(23%)、一般勘定貯蓄が19%(20%)、ユニットリンクが13%(17%)、ミューチュアルファンド等が0%(0%)であった。

これらの商品タイプ別の構成比は、地域別に大きく異なっており、欧州では保障と医療がそれぞれ3割程度を占め、一般勘定貯蓄、ユニットリンクがそれぞれ2割程度となっているが、アジアではユニットリンクの構成比は低く、保障が6割以上で中心となっており、その他に医療及び一般勘定貯蓄が一定割合を占めている。

これをさらに各国別で見てみると、欧州やアジア諸国間でも状況は一律ではなく、それぞれの国の保険市場の特徴が反映された形になっている。

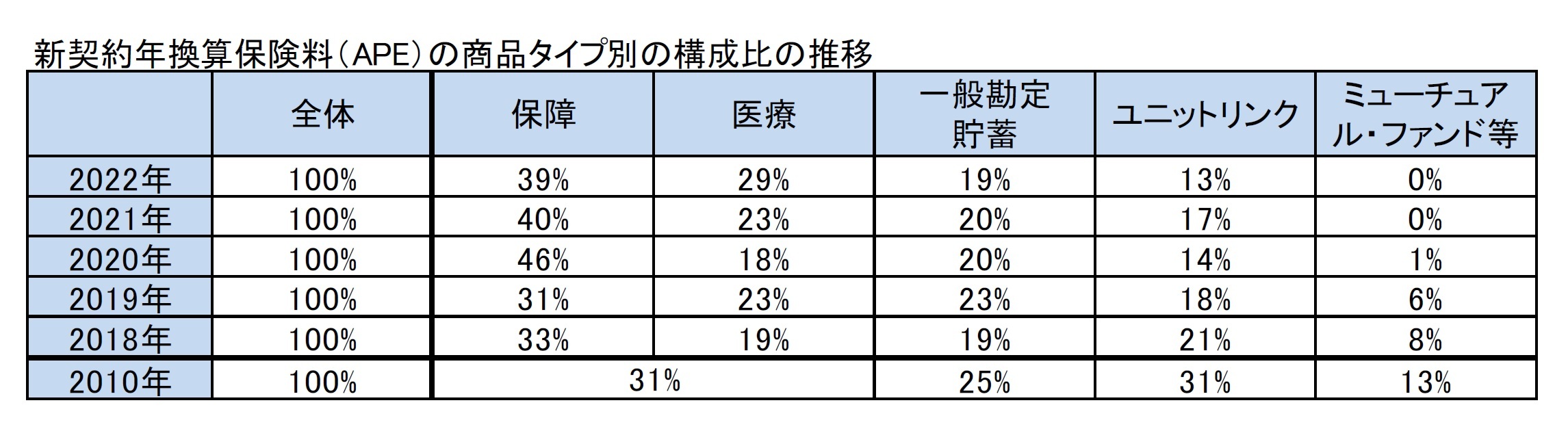

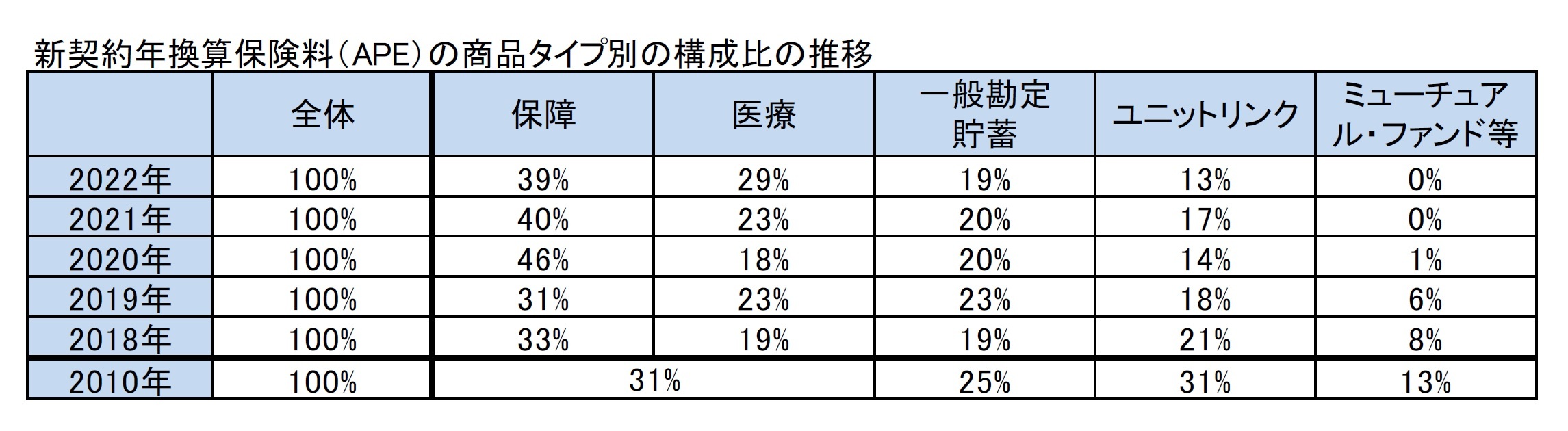

(3)新契約年換算保険料(APE)の商品タイプ別の構成比の推移

新契約マージン(対APE)の商品タイプ別の構成比の推移は、以下の図表の通りとなっている。

新契約年換算保険料(APE)について、2010年から2022年にかけて、保障と医療の合計の構成比が31%から68%(39%+29%)へ37%ポイントと大きく上昇したが、一般勘定貯蓄の構成比は25%から19%へ6%ポイント低下し、ユニットリンクの構成比は31% から13%へと18%ポイント低下した。

新契約マージン(対APE)の商品タイプ別の構成比の推移は、以下の図表の通りとなっている。

新契約年換算保険料(APE)について、2010年から2022年にかけて、保障と医療の合計の構成比が31%から68%(39%+29%)へ37%ポイントと大きく上昇したが、一般勘定貯蓄の構成比は25%から19%へ6%ポイント低下し、ユニットリンクの構成比は31% から13%へと18%ポイント低下した。

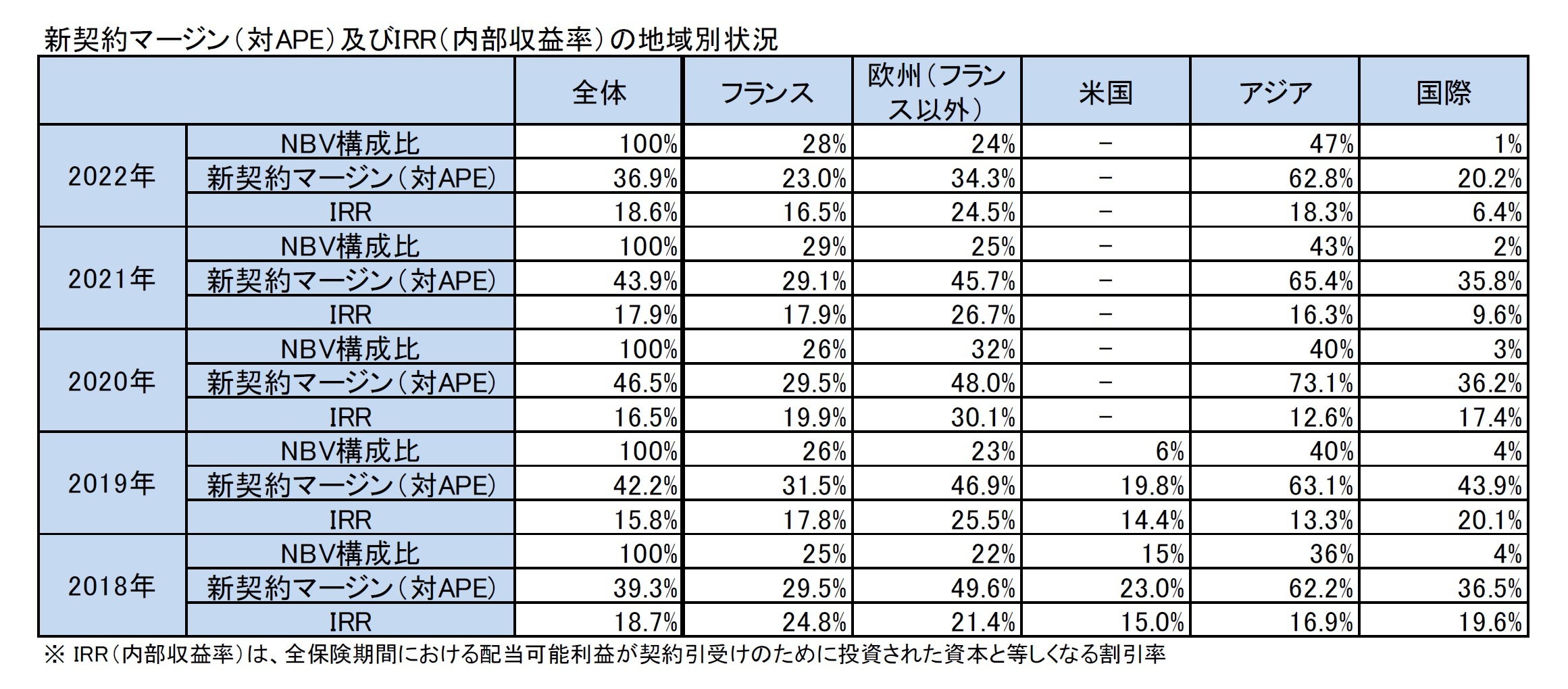

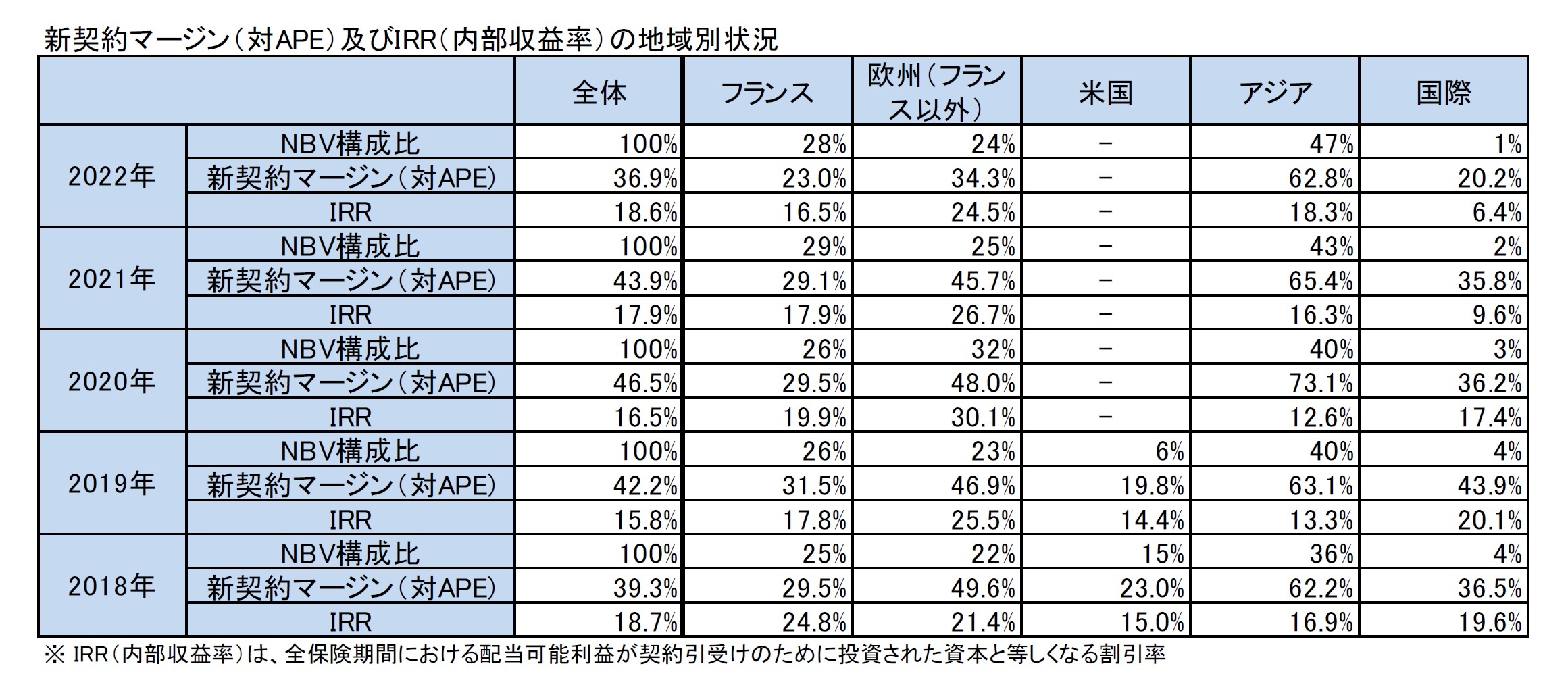

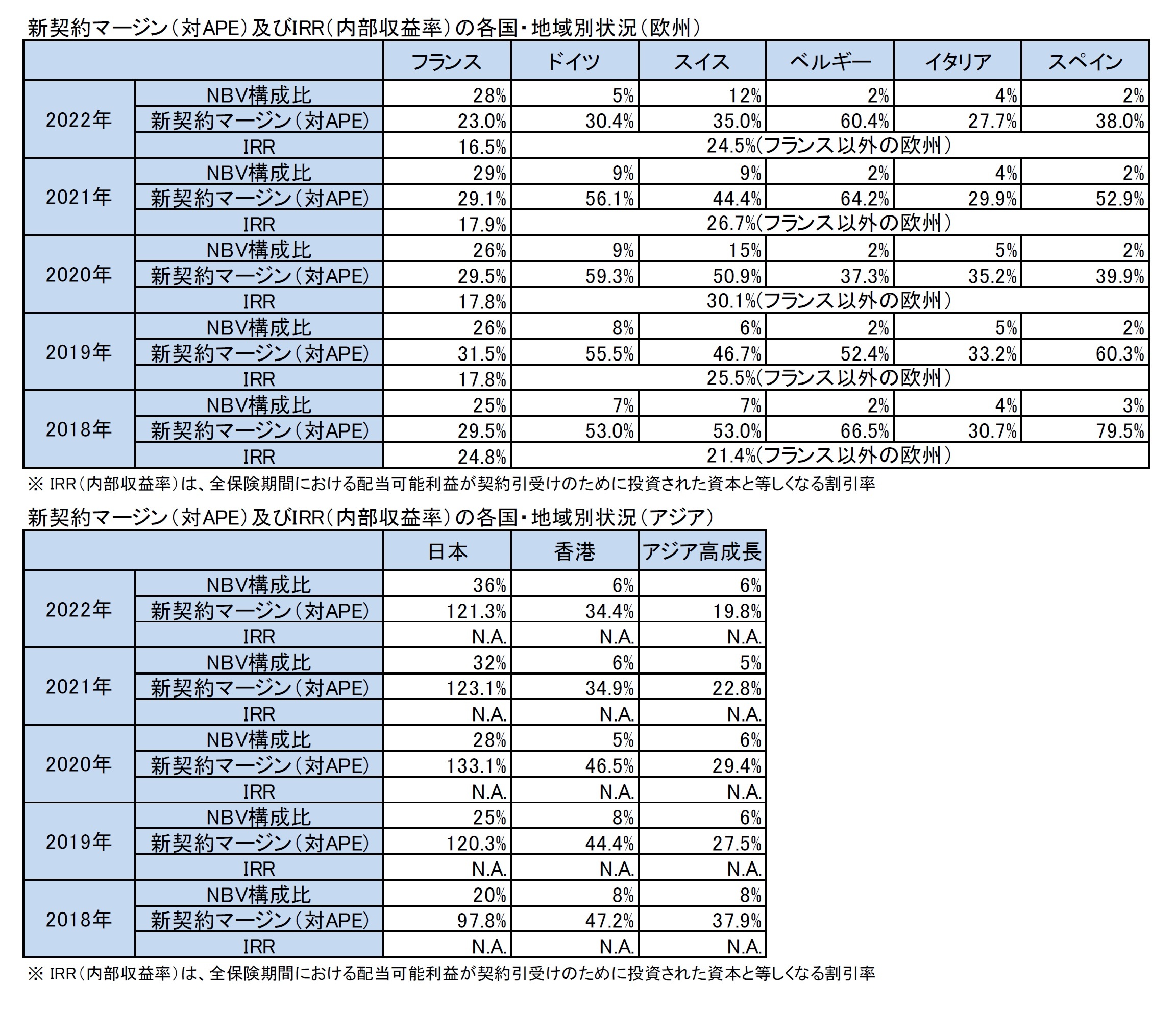

(4)新契約マージン(対APE)及びIRR(内部収益率)の地域別状況

新契約マージン(対APE)及びIRR(内部収益率)の地域別状況は、以下及び以下の図表の通りである。

これによれば、新契約マージン(対APE)について、欧州では、スイス、ベルギー、スペイン等が相対的に高い水準となっているが、親会社国のフランスの水準がグループ全体の水準を下回っている。アジアでは日本の水準が高いものとなっている。

なお、IRRについては、フランス以外の欧州が24.5%と高い水準となっている。ただし、2021年と比較すると、フランスやフランス以外の欧州において水準が低下した一方で、アジアでは水準が2.0%ポイント増加したことに牽引されて、グループ全体では0.7%ポイント増加して18.6%となっている。こうした状況は、2020年から2021年にかけても同様な状況であった。

新契約マージン(対APE)及びIRR(内部収益率)の地域別状況は、以下及び以下の図表の通りである。

これによれば、新契約マージン(対APE)について、欧州では、スイス、ベルギー、スペイン等が相対的に高い水準となっているが、親会社国のフランスの水準がグループ全体の水準を下回っている。アジアでは日本の水準が高いものとなっている。

なお、IRRについては、フランス以外の欧州が24.5%と高い水準となっている。ただし、2021年と比較すると、フランスやフランス以外の欧州において水準が低下した一方で、アジアでは水準が2.0%ポイント増加したことに牽引されて、グループ全体では0.7%ポイント増加して18.6%となっている。こうした状況は、2020年から2021年にかけても同様な状況であった。

(2023年05月24日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州大手保険Gの2022年の生命保険新契約業績-商品タイプ別・地域別の販売動向・収益性の状況-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州大手保険Gの2022年の生命保険新契約業績-商品タイプ別・地域別の販売動向・収益性の状況-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.