- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 新型コロナウイルスの感染拡大が保険会社に与える影響(2)-欧州大手保険Gの2020年決算発表による-

2021年04月30日

新型コロナウイルスの感染拡大が保険会社に与える影響(2)-欧州大手保険Gの2020年決算発表による-

文字サイズ

- 小

- 中

- 大

4|Aviva

Avivaは、その2020年の決算発表5において、全体概要の中で、「Avivaは、COVID-19とBrexitによって提示された2020年の課題に非常によく対応してきた。当社のコア市場は耐性力があることが証明されており、当社の顧客サービスは非常に強力である。より広い経済見通しは依然として不透明だが、世界的な予防接種の取り組みと経済がソーシャル・ディスタンス措置に適応することで進展が見られることはポジティブである。」と述べている。

また、利益への影響については、以下のように記述されている。

「営業利益は、損害保険、一括年金、貯蓄及び退職金の提案で好業績を上げたため、ヘリテージ事業からの利益が徐々に減少したことを反映した中で、COVID-19の悪影響にもかかわらず耐性力を維持した。バリュー管理業務もIFRSベースで良好に機能した。COVID-19の主な影響は損害保険で感じられ、推定影響の合計は17百万ポンドの損失になった。コア損害保険市場では、再保険を差し引いた事業中断請求が、販売代理店への利益に応じた手数料の支払いの増加によって抑制された他の商品ラインの経済活動の低下による好影響によって、部分的に相殺されたが、影響は84百万ポンドと大きかった。」

さらに、事業の状況に関しては、以下の記述が行われている。

・2020年の英国及びアイルランドの生命保険の営業利益は、一括購入年金及び貯蓄及び退職金の好業績と、プラスであるが低いベネフィットの仮定変更が、エクイティリリースと個人保障の新契約販売へのCOVID-19の影響によって相殺されたことから、3%減少して1,907百万ポンド(2019年:1,974百万ポンド)となった。

・損害保険の営業利益は3%増加して5億ポンド(2019年:488百万ポンド)になった。これは、基礎となるパフォーマンスの大幅な改善が、COVID-19パンデミックの84百万ポンドの悪影響と長期的な減少によって部分的に相殺されたためである。

・英国のパーソナルライン–当社のパーソナルライン事業には、市場をリードするデジタル提案があり、高い顧客支持を推進している。NWP(新契約計上保険料)は2020年に7%減少して2,232百万ポンド(2019年:2,399百万ポンド)になった。これは、COVID-19によるロックダウンと流通パートナーの支店ネットワークへの混乱の影響、及び不採算事業の合理化を反映している。

・Aviva Investorsの営業利益は11%減の85百万ポンド(2019年:96百万ポンド)だった。これは主に、管理可能なコストの削減によって部分的に相殺された収益の減少によるものである。Aviva Investorsの収益は、COVID-19に対応してリスクアペタイトが減少したため、証券貸付による拠出金の減少と、代替戦略に対する需要の減少を反映したオリジネーション・フィーの減少の影響を受けた。

Avivaは、その2020年の決算発表5において、全体概要の中で、「Avivaは、COVID-19とBrexitによって提示された2020年の課題に非常によく対応してきた。当社のコア市場は耐性力があることが証明されており、当社の顧客サービスは非常に強力である。より広い経済見通しは依然として不透明だが、世界的な予防接種の取り組みと経済がソーシャル・ディスタンス措置に適応することで進展が見られることはポジティブである。」と述べている。

また、利益への影響については、以下のように記述されている。

「営業利益は、損害保険、一括年金、貯蓄及び退職金の提案で好業績を上げたため、ヘリテージ事業からの利益が徐々に減少したことを反映した中で、COVID-19の悪影響にもかかわらず耐性力を維持した。バリュー管理業務もIFRSベースで良好に機能した。COVID-19の主な影響は損害保険で感じられ、推定影響の合計は17百万ポンドの損失になった。コア損害保険市場では、再保険を差し引いた事業中断請求が、販売代理店への利益に応じた手数料の支払いの増加によって抑制された他の商品ラインの経済活動の低下による好影響によって、部分的に相殺されたが、影響は84百万ポンドと大きかった。」

さらに、事業の状況に関しては、以下の記述が行われている。

・2020年の英国及びアイルランドの生命保険の営業利益は、一括購入年金及び貯蓄及び退職金の好業績と、プラスであるが低いベネフィットの仮定変更が、エクイティリリースと個人保障の新契約販売へのCOVID-19の影響によって相殺されたことから、3%減少して1,907百万ポンド(2019年:1,974百万ポンド)となった。

・損害保険の営業利益は3%増加して5億ポンド(2019年:488百万ポンド)になった。これは、基礎となるパフォーマンスの大幅な改善が、COVID-19パンデミックの84百万ポンドの悪影響と長期的な減少によって部分的に相殺されたためである。

・英国のパーソナルライン–当社のパーソナルライン事業には、市場をリードするデジタル提案があり、高い顧客支持を推進している。NWP(新契約計上保険料)は2020年に7%減少して2,232百万ポンド(2019年:2,399百万ポンド)になった。これは、COVID-19によるロックダウンと流通パートナーの支店ネットワークへの混乱の影響、及び不採算事業の合理化を反映している。

・Aviva Investorsの営業利益は11%減の85百万ポンド(2019年:96百万ポンド)だった。これは主に、管理可能なコストの削減によって部分的に相殺された収益の減少によるものである。Aviva Investorsの収益は、COVID-19に対応してリスクアペタイトが減少したため、証券貸付による拠出金の減少と、代替戦略に対する需要の減少を反映したオリジネーション・フィーの減少の影響を受けた。

5|Aegon

Aegonは、その2020年の決算発表6において、「米国の株式市場の上昇と資産運用の恩恵及び費用の節約により、税引前利益は7%増加して1,029百万ユーロになった。COVID-19は、米国での不利な死亡率と良好な罹患率の両方をもたらしたが、互いが大きく相殺されたため、管理可能な影響を及ぼした。」と述べた。

より具体的には、米国において、生命保険における不利な死亡率による影響額83百万ユーロが、主として閉鎖LTCブロックからの良好な罹患率経験の影響額91百万ユーロによって、相殺された。

なお、2020年下半期におけるCOVID-19の影響については、例えば、以下の記述が行われている。

販売面では、米国のTransamericaにおいては、2020年下半期において、COVID-19のパンデミックの影響により新規請求件数が減少し、また解約件数が増加したことにより、介護事業における保険金請求の実績は順調に推移した。また、成長市場では、2020年下半期には、COVID-19のパンデミックの影響を受けてスペインとポルトガルでの銀行の販売が影響を受け、Growth Marketsでの新規生命保険販売は2019年下半期と比較して22%減少し、92百万ユーロとなった。

利益面では、英国において、伝統的な年金及びユニットリンク事業が徐々に縮小したことに加え、COVID-19のパンデミック及び市場の不確実性がAegonの保障と販売事業の売上と収益性に影響を与えたことにより、利益は減少した。

また、米国事業については、以下の記述が行われている。

・生命保険事業は、2019年下半期の利益が77百万ドルだったのに対して、2020年下半期は1百万ドルの損失を計上した。生命保険収入は、2020年後半の96百万ドルの不利な死亡経験の影響を受けたが、これは2019年後半の経験と比較すると、予想通りであった。死亡率の経験は、ユニバーサルライフ商品におけるより高い年齢でのより大きな請求及び伝統的及び定期的生命保険商品におけるより高い請求によって駆動された。これらの請求のうち83百万米ドルは死因としてCOVID-19に直接起因する可能性があり、残りの不利な死亡経験もパンデミックに起因する可能性が高い。2020年上半期と比較すると、COVID-19のパンデミックによる死亡率への影響はそれほど顕著ではない。

・2020年後半の傷害&医療部門の収益は96%増加して2億21百万ドルとなった。利益は、1億6百万ドルの良好な罹患率の経験から得られたもので、その殆どは介護保険の閉鎖ブロックに関連していた。新規の介護保険請求件数の減少、死亡率の上昇による請求停止件数の増加、未報告の請求に対する39百万ドルの引当金を相殺した。COVID-19のパンデミックの影響が一段落し次第、新規の介護保険の請求件数の減少が反転すると予想されるため、この支払準備金を設定し、請求が報告された時点で支払いを開始する予定である。さらに、COVID-19のパンデミックの結果、規制によって必須ではない医療行為が減少し、その結果、他の殆どの医療商品の請求が減少した。2020年後半の収益には、被保険者が死亡したことが判明した場合の、介護保険の支払済み有効契約の見直しによる24百万ドルの一時給付も含まれている。収益は、費用の減少と良好な死亡率の経験からも恩恵を受けた。

Aegonは、その2020年の決算発表6において、「米国の株式市場の上昇と資産運用の恩恵及び費用の節約により、税引前利益は7%増加して1,029百万ユーロになった。COVID-19は、米国での不利な死亡率と良好な罹患率の両方をもたらしたが、互いが大きく相殺されたため、管理可能な影響を及ぼした。」と述べた。

より具体的には、米国において、生命保険における不利な死亡率による影響額83百万ユーロが、主として閉鎖LTCブロックからの良好な罹患率経験の影響額91百万ユーロによって、相殺された。

なお、2020年下半期におけるCOVID-19の影響については、例えば、以下の記述が行われている。

販売面では、米国のTransamericaにおいては、2020年下半期において、COVID-19のパンデミックの影響により新規請求件数が減少し、また解約件数が増加したことにより、介護事業における保険金請求の実績は順調に推移した。また、成長市場では、2020年下半期には、COVID-19のパンデミックの影響を受けてスペインとポルトガルでの銀行の販売が影響を受け、Growth Marketsでの新規生命保険販売は2019年下半期と比較して22%減少し、92百万ユーロとなった。

利益面では、英国において、伝統的な年金及びユニットリンク事業が徐々に縮小したことに加え、COVID-19のパンデミック及び市場の不確実性がAegonの保障と販売事業の売上と収益性に影響を与えたことにより、利益は減少した。

また、米国事業については、以下の記述が行われている。

・生命保険事業は、2019年下半期の利益が77百万ドルだったのに対して、2020年下半期は1百万ドルの損失を計上した。生命保険収入は、2020年後半の96百万ドルの不利な死亡経験の影響を受けたが、これは2019年後半の経験と比較すると、予想通りであった。死亡率の経験は、ユニバーサルライフ商品におけるより高い年齢でのより大きな請求及び伝統的及び定期的生命保険商品におけるより高い請求によって駆動された。これらの請求のうち83百万米ドルは死因としてCOVID-19に直接起因する可能性があり、残りの不利な死亡経験もパンデミックに起因する可能性が高い。2020年上半期と比較すると、COVID-19のパンデミックによる死亡率への影響はそれほど顕著ではない。

・2020年後半の傷害&医療部門の収益は96%増加して2億21百万ドルとなった。利益は、1億6百万ドルの良好な罹患率の経験から得られたもので、その殆どは介護保険の閉鎖ブロックに関連していた。新規の介護保険請求件数の減少、死亡率の上昇による請求停止件数の増加、未報告の請求に対する39百万ドルの引当金を相殺した。COVID-19のパンデミックの影響が一段落し次第、新規の介護保険の請求件数の減少が反転すると予想されるため、この支払準備金を設定し、請求が報告された時点で支払いを開始する予定である。さらに、COVID-19のパンデミックの結果、規制によって必須ではない医療行為が減少し、その結果、他の殆どの医療商品の請求が減少した。2020年後半の収益には、被保険者が死亡したことが判明した場合の、介護保険の支払済み有効契約の見直しによる24百万ドルの一時給付も含まれている。収益は、費用の減少と良好な死亡率の経験からも恩恵を受けた。

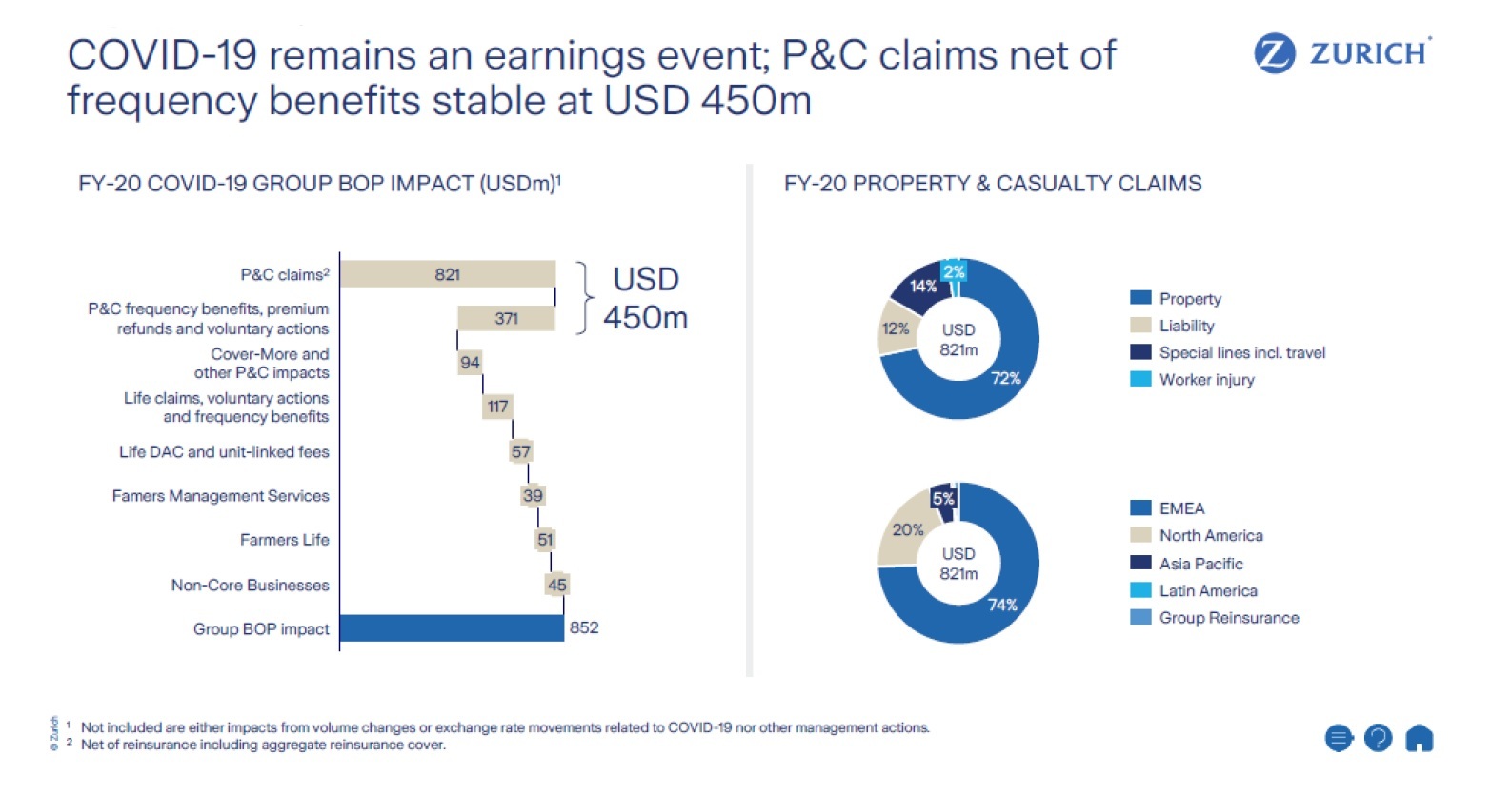

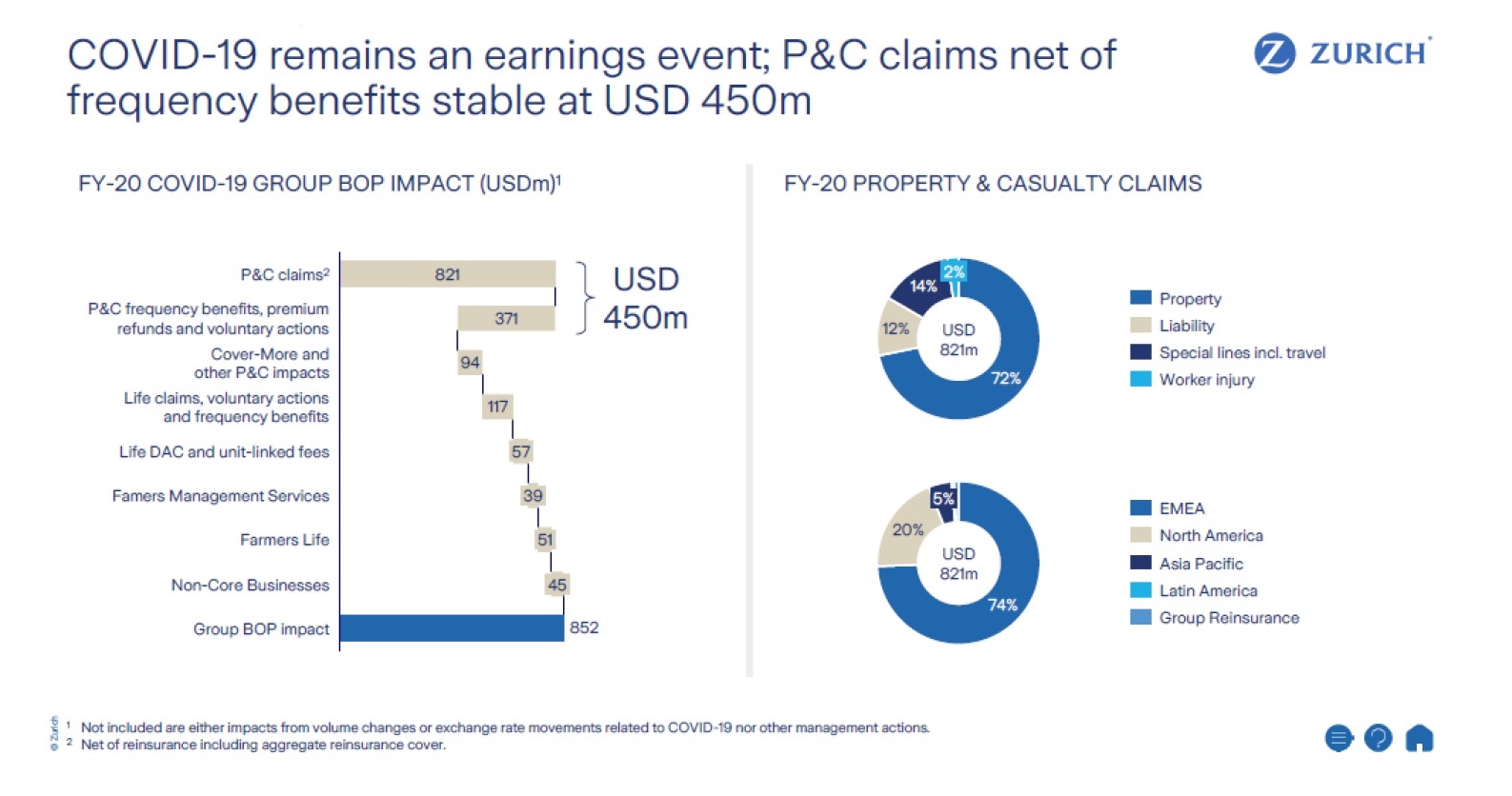

6|Zurich

Zurichは、その2020年の決算発表7において、「事業利益(BOP)は、COVID-19関連の影響とカタストロフィー損失の増加により、前年同期比20%減の42億ドルとなった。」とし、「COVID-19に関連する損害保険(P&C)の請求は、請求頻度の減少を差し引いたもので、4億50百万米ドル(で上半期に報告したものと同じ)。生命及びその他の事業を含むグループに対するCOVID-19の全体的な影響8は8億52百万米ドル」であると述べた。

Mario Greco CEOは、以下のように述べている。

「私たちの結果は、私たちのビジネスの強さ、従業員の敏捷性、そして私たちのデジタル戦略の適時性を裏付けている。私たちは年間を通じて事業を完全に運営し続け、私たちの行動は私たちの強い社会的責任感を強調した。」

「私たちはこれまで以上にお客様との距離を縮め、払戻しや割引、パンデミックの除外の免除、保険料の調整、解約の一時停止、支払いプランの変更やテナントへの部分的な家賃の軽減など、契約上の義務を超えてお客様を支援した。」

「チューリッヒ財団と協力して、最前線の医療チームを支援し、病院の人工呼吸器の製造を支援し、危機のために寄付が枯渇する中、脆弱な人々の世話をする慈善団体を引き続き支援した。」

「私たちは責任ある雇用主として行動し、COVID-19の入院補償、検査、インフルエンザワクチン接種などの無料の健康保険で人々とその家族を保護した。これは、COVID-19ワクチンがより広く利用できるようになると拡大する。」

COVID-19による影響については、プレゼンテーション資料9に以下の通りに説明されている。

前に示したように、COVID-19の発生の全体的な影響は、グループの収益イベントであり続けている。

P&Cの引受結果に対する全体的な正味の影響は、請求を考慮し、頻度のメリットを相殺し、発生時に顧客をサポートするための保険料返還と自発的な行動を考慮した後、4億50百万米ドルである。

さらに、COVID-19は、P&Cの引受以外に以下の追加の影響をもたらした。

・損害保険:主にCover-More及びその他のP&Cの影響に関連する94百万米ドルの損失。Cover-Moreは、COVID-19の発生に対抗するために課された広範な旅行制限の結果として、売上が大幅に減少したことによる影響を受けている。その大部分はネット非技術的結果に含まれており、APACの引受結果にはごく一部が含まれている。

・生命保険:1億17百万米ドルの生命の死亡及び障害の請求と自発的な行動。金融市場のボラティリティは、57百万米ドルの全体的な影響をもたらし、繰延新契約費の加速償却とユニットリンク手数料の削減に均等に分割された。

・FMS(ファーマーズ:ファーマーズマネジメントサービス)は、ファーマーズエクスチェンジの個人の自動車及びSMEの顧客への保険料払戻しの付与に関連する手数料の削減の結果として、39百万米ドルの影響を記録したが、FMS内のコストに関して相殺するメリットはなかった。ファーマーズライフの事業営業利益には、下半期のCOVID-19に関連する45百万米ドルの高い死亡率と、繰延新契約費の加速償却に関連する6百万米ドルが含まれている。

・ノンコア:金融市場の動きにより、レガシー生命負債の帳簿に関連してノンコアセグメント内で45百万米ドルの影響が認識された。

これらの項目に加えて、この発生は全ての事業及び地域のトップラインの成長に悪影響を及ぼし、特にラテンアメリカでの通貨の不利な動きや一般的に再投資の利回りの低下などの他の二次的な影響ももたらした。これらの項目の特定の動きをCOVID-19に直接帰属させることは困難であるため、これらはCOVID-19からのグループの収益への推定影響には含まれていない。

また、COVID-19による影響の構成や、事業別及び地域別の内訳については、同じプレゼンテーション資料の中で、以下のように示されている。

Zurichは、その2020年の決算発表7において、「事業利益(BOP)は、COVID-19関連の影響とカタストロフィー損失の増加により、前年同期比20%減の42億ドルとなった。」とし、「COVID-19に関連する損害保険(P&C)の請求は、請求頻度の減少を差し引いたもので、4億50百万米ドル(で上半期に報告したものと同じ)。生命及びその他の事業を含むグループに対するCOVID-19の全体的な影響8は8億52百万米ドル」であると述べた。

Mario Greco CEOは、以下のように述べている。

「私たちの結果は、私たちのビジネスの強さ、従業員の敏捷性、そして私たちのデジタル戦略の適時性を裏付けている。私たちは年間を通じて事業を完全に運営し続け、私たちの行動は私たちの強い社会的責任感を強調した。」

「私たちはこれまで以上にお客様との距離を縮め、払戻しや割引、パンデミックの除外の免除、保険料の調整、解約の一時停止、支払いプランの変更やテナントへの部分的な家賃の軽減など、契約上の義務を超えてお客様を支援した。」

「チューリッヒ財団と協力して、最前線の医療チームを支援し、病院の人工呼吸器の製造を支援し、危機のために寄付が枯渇する中、脆弱な人々の世話をする慈善団体を引き続き支援した。」

「私たちは責任ある雇用主として行動し、COVID-19の入院補償、検査、インフルエンザワクチン接種などの無料の健康保険で人々とその家族を保護した。これは、COVID-19ワクチンがより広く利用できるようになると拡大する。」

COVID-19による影響については、プレゼンテーション資料9に以下の通りに説明されている。

前に示したように、COVID-19の発生の全体的な影響は、グループの収益イベントであり続けている。

P&Cの引受結果に対する全体的な正味の影響は、請求を考慮し、頻度のメリットを相殺し、発生時に顧客をサポートするための保険料返還と自発的な行動を考慮した後、4億50百万米ドルである。

さらに、COVID-19は、P&Cの引受以外に以下の追加の影響をもたらした。

・損害保険:主にCover-More及びその他のP&Cの影響に関連する94百万米ドルの損失。Cover-Moreは、COVID-19の発生に対抗するために課された広範な旅行制限の結果として、売上が大幅に減少したことによる影響を受けている。その大部分はネット非技術的結果に含まれており、APACの引受結果にはごく一部が含まれている。

・生命保険:1億17百万米ドルの生命の死亡及び障害の請求と自発的な行動。金融市場のボラティリティは、57百万米ドルの全体的な影響をもたらし、繰延新契約費の加速償却とユニットリンク手数料の削減に均等に分割された。

・FMS(ファーマーズ:ファーマーズマネジメントサービス)は、ファーマーズエクスチェンジの個人の自動車及びSMEの顧客への保険料払戻しの付与に関連する手数料の削減の結果として、39百万米ドルの影響を記録したが、FMS内のコストに関して相殺するメリットはなかった。ファーマーズライフの事業営業利益には、下半期のCOVID-19に関連する45百万米ドルの高い死亡率と、繰延新契約費の加速償却に関連する6百万米ドルが含まれている。

・ノンコア:金融市場の動きにより、レガシー生命負債の帳簿に関連してノンコアセグメント内で45百万米ドルの影響が認識された。

これらの項目に加えて、この発生は全ての事業及び地域のトップラインの成長に悪影響を及ぼし、特にラテンアメリカでの通貨の不利な動きや一般的に再投資の利回りの低下などの他の二次的な影響ももたらした。これらの項目の特定の動きをCOVID-19に直接帰属させることは困難であるため、これらはCOVID-19からのグループの収益への推定影響には含まれていない。

また、COVID-19による影響の構成や、事業別及び地域別の内訳については、同じプレゼンテーション資料の中で、以下のように示されている。

7 https://www.zurich.com/en/media/news-releases/2021/2021-0211-01

8 現在の評価に基づき、事象の継続的な性質を考慮して、ある程度の不確実性に従う。

9 https://www.zurich.com/en/investor-relations/results-and-reports

3―まとめ

以上、今回のレポートでは、欧州大手保険グループの2020年決算のプレスリリース資料等から、COVID-19の影響等に関する公表内容について報告してきた。

前回のレポートでも述べたように、各社の公表内容は、各社各様で、その説明資料等も様々である。その意味で、今回の報告は、あくまでも各社の公表資料の中から、筆者が抜粋したものを報告しているので、このレポートで報告されたものが全てではないことを述べておく。

いずれにしても、今回報告した欧州大手保険グループ各社とも、前回の米国大手保険グループや大手再保険グループと同様に、2020年決算において、COVID-19によって、事業全体が広範な影響を受けたことを述べており、その説明を行っている。また、損害保険(再保険)事業を中心に、収益面での影響も大きなものであったことを公表している。一方で、同時に、これらのCOVID-19の影響にも関わらず、会社の財務状況の堅固さや顧客対応等の業務運営は揺るぎないものである等との声明も公表している。

COVID-19については、各種の変異型の蔓延等、いまだ事態が進展中であり、引き続き不透明な要素が多いといえる。ただし、有効なワクチンが開発され、先進国を中心に一般に幅広く普及していく過程にあると見込まれていることから、今回報告した欧米の大手(再)保険グループにおいては、基本シナリオとしては、2021年におけるCOVID-19 による直接的な財務面への影響は大きなものになるとは想定していない。即ち、COVID-19を巡る状況は一定安定したものになると見込んでいるようである。

今回のCOVID-19を含むパンデミックに関するテーマは、引き続き最もホットなテーマであることから、このテーマに関する米国や欧州をはじめとした世界各国の保険会社や監督当局等の動向については、継続的にウォッチしていきたい。

前回のレポートでも述べたように、各社の公表内容は、各社各様で、その説明資料等も様々である。その意味で、今回の報告は、あくまでも各社の公表資料の中から、筆者が抜粋したものを報告しているので、このレポートで報告されたものが全てではないことを述べておく。

いずれにしても、今回報告した欧州大手保険グループ各社とも、前回の米国大手保険グループや大手再保険グループと同様に、2020年決算において、COVID-19によって、事業全体が広範な影響を受けたことを述べており、その説明を行っている。また、損害保険(再保険)事業を中心に、収益面での影響も大きなものであったことを公表している。一方で、同時に、これらのCOVID-19の影響にも関わらず、会社の財務状況の堅固さや顧客対応等の業務運営は揺るぎないものである等との声明も公表している。

COVID-19については、各種の変異型の蔓延等、いまだ事態が進展中であり、引き続き不透明な要素が多いといえる。ただし、有効なワクチンが開発され、先進国を中心に一般に幅広く普及していく過程にあると見込まれていることから、今回報告した欧米の大手(再)保険グループにおいては、基本シナリオとしては、2021年におけるCOVID-19 による直接的な財務面への影響は大きなものになるとは想定していない。即ち、COVID-19を巡る状況は一定安定したものになると見込んでいるようである。

今回のCOVID-19を含むパンデミックに関するテーマは、引き続き最もホットなテーマであることから、このテーマに関する米国や欧州をはじめとした世界各国の保険会社や監督当局等の動向については、継続的にウォッチしていきたい。

(2021年04月30日「保険・年金フォーカス」)

関連レポート

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

| 2025/10/02 | IAIGsの指定の公表に関する最近の状況(15)-19の国・地域からの61社に- | 中村 亮一 | 保険・年金フォーカス |

| 2025/09/25 | 数字の「49」に関わる各種の話題-49という数字に皆さんはどんなイメージを有しているのだろう- | 中村 亮一 | 研究員の眼 |

| 2025/09/12 | 数字の「48」に関わる各種の話題-48という数字は、結構いろいろな場面で現れてくるようだ- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年10月14日

厚生年金の加入制限が段階的に廃止へ。適用徹底には連携強化が課題。~年金改革ウォッチ 2025年10月号 -

2025年10月14日

貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 -

2025年10月14日

中国の貿易統計(25年9月)~輸出、輸入とも加速。対米輸出は減少が続く -

2025年10月14日

ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも -

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【新型コロナウイルスの感染拡大が保険会社に与える影響(2)-欧州大手保険Gの2020年決算発表による-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

新型コロナウイルスの感染拡大が保険会社に与える影響(2)-欧州大手保険Gの2020年決算発表による-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.