- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 財政・税制 >

- 地方法人課税に関する2019年度税制改正について~近年の税制改正で地域間格差は縮小したのか~

2018年12月18日

文字サイズ

- 小

- 中

- 大

2|税目別の税収及び地域間格差の推移

当節では、4つの主要税目((1)個人住民税、(2)地方法人二税、(3)地方消費税、(4)固定資産税)別に税収及び地域間格差の推移を見ていくことで、税目別の特徴と税制改正の効果を確認したい。

当節では、4つの主要税目((1)個人住民税、(2)地方法人二税、(3)地方消費税、(4)固定資産税)別に税収及び地域間格差の推移を見ていくことで、税目別の特徴と税制改正の効果を確認したい。

(1) 個人住民税

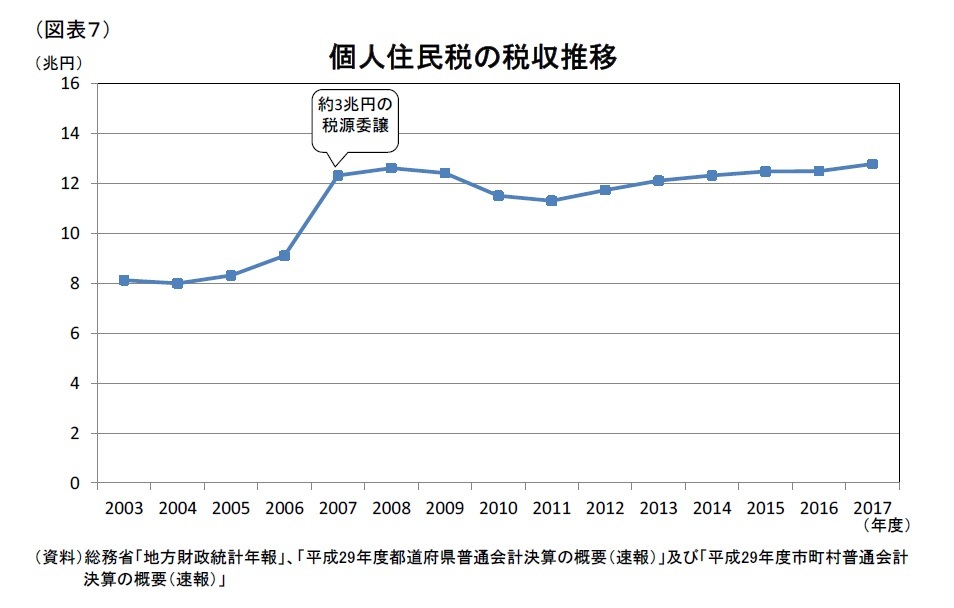

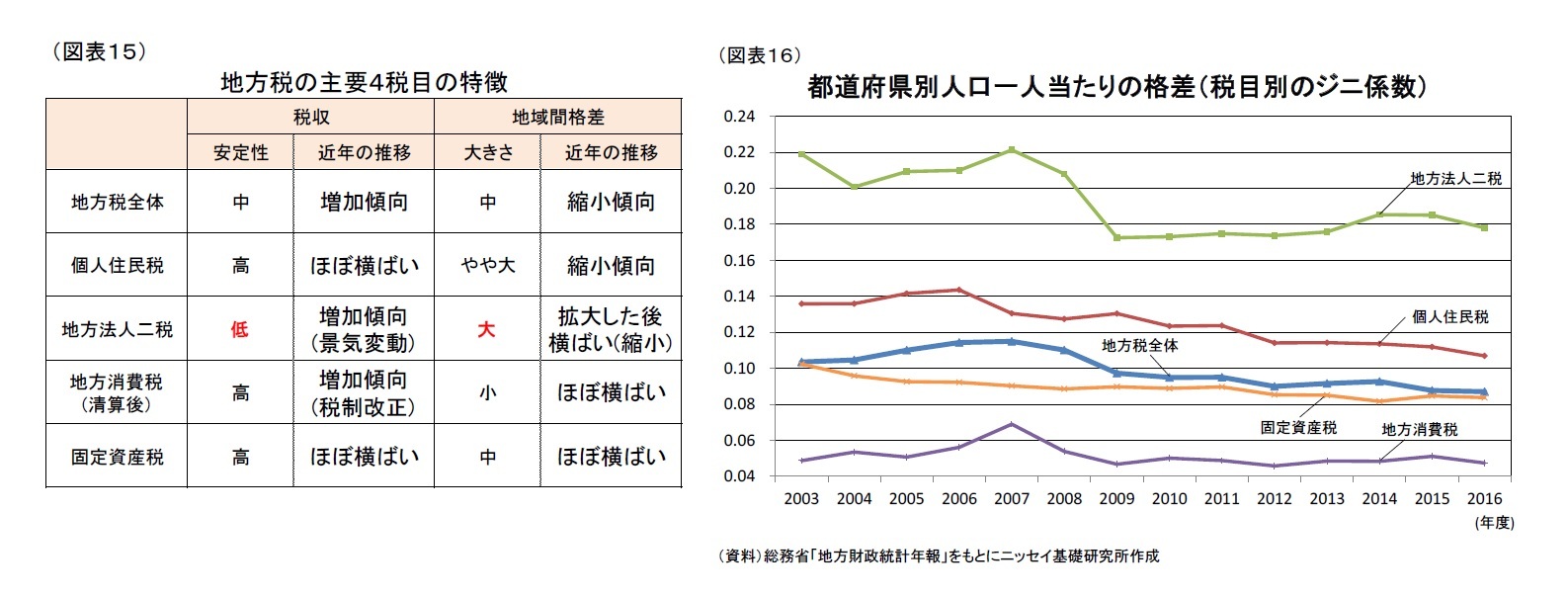

(1) 個人住民税個人住民税の税収推移を見ると、所得税から個人住民税への税源委譲によって、2006年度から2007年度にかけて大きく増加したが、それ以降は景気の悪化や回復による大きな変動は見られない。したがって、個人住民税は比較的安定的で税収の変動が小さい税目といえるだろう(図表7)。

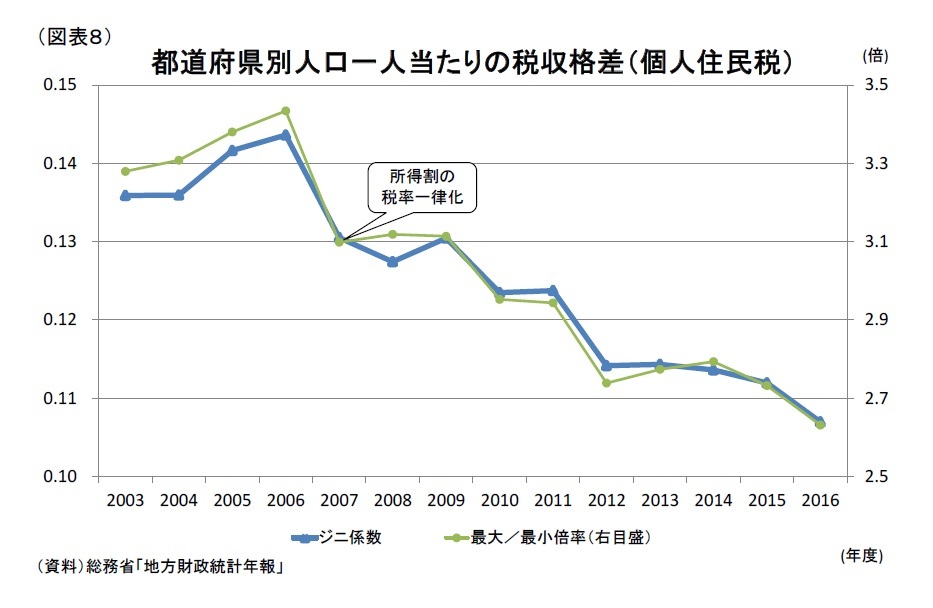

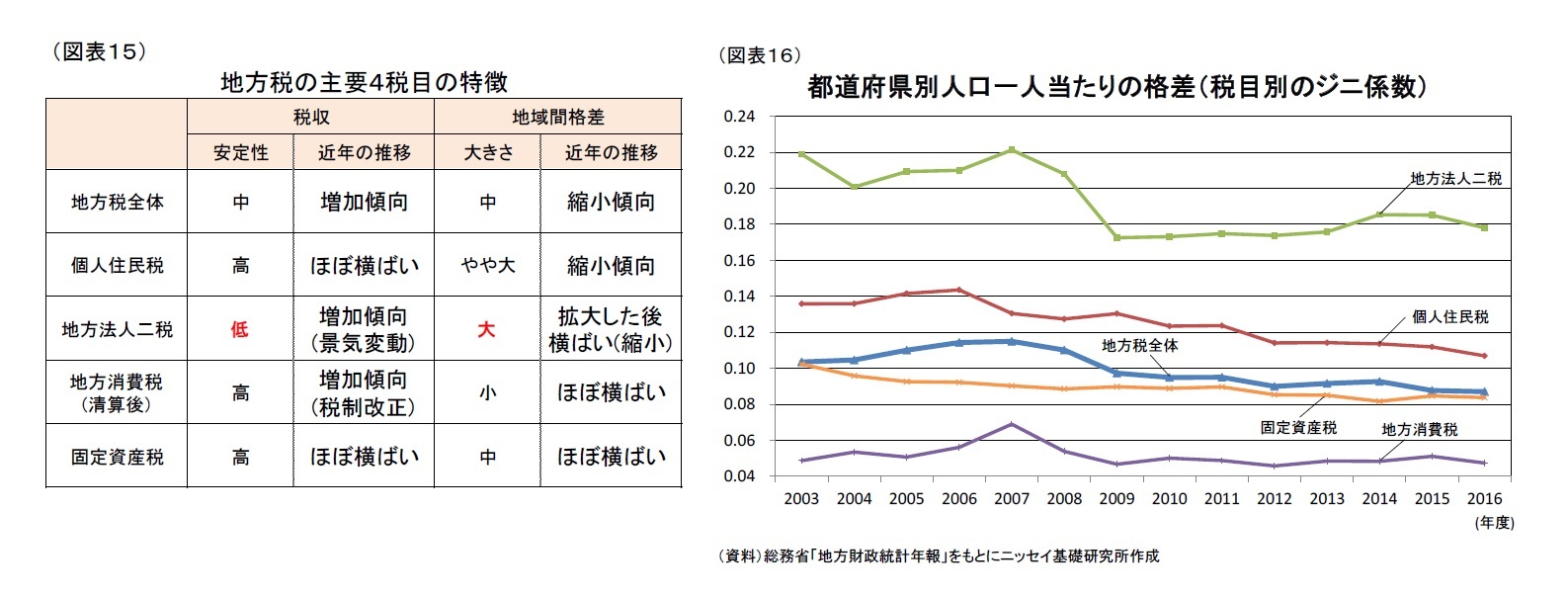

また、個人住民税の都道府県別人口一人当たりの税収格差について見ると、地方税全体と同様に格差が年々縮小傾向にある(図表8)。ただし、ジニ係数は恒常的に地方税全体を上回っている。

また、個人住民税の都道府県別人口一人当たりの税収格差について見ると、地方税全体と同様に格差が年々縮小傾向にある(図表8)。ただし、ジニ係数は恒常的に地方税全体を上回っている。2006年度から2007年度にかけて格差が大きく縮小しているのは、2007年度に個人住民税のうちの所得割の税率が従来の累進構造(5%、10%、13%の3段階)から一律構造(10%)へ改正されたことが主因と考えられる。この改正によって、高額所得者が多い都心部の地方公共団体は減収となる一方で、低額所得者が多い地域の地方公共団体は増収となり、格差が縮小した。

(2) 地方法人二税

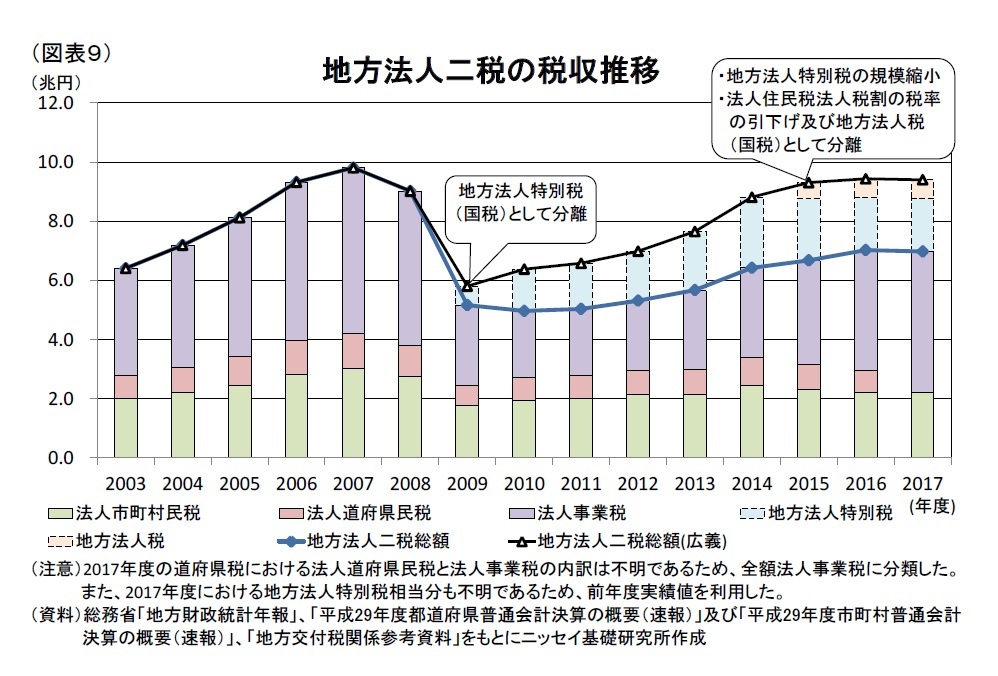

(2) 地方法人二税地方法人二税の税収推移を見ると、2007年度まで増加傾向が続いていたが、景気悪化によって2008年度から2009年度にかけて大きく落ち込んだ(図表9)。その後は景気回復によって税収も回復傾向にある。

税制改正の観点からは2008年度に法人事業税の一部が地方法人特別税(国税)として、そして2014年度には法人住民税法人税割の一部が地方法人税(国税)として分離されたため、税収の押下げ要因となった。しかし、この分離分を戻した広義の地方法人二税で比較したとしても、2008年度から2009年度にかけて4割近くも落ち込んでおり、やはり地方法人二税は景気変動の影響を受けやすく、税収の変動が大きい税目といえるだろう。

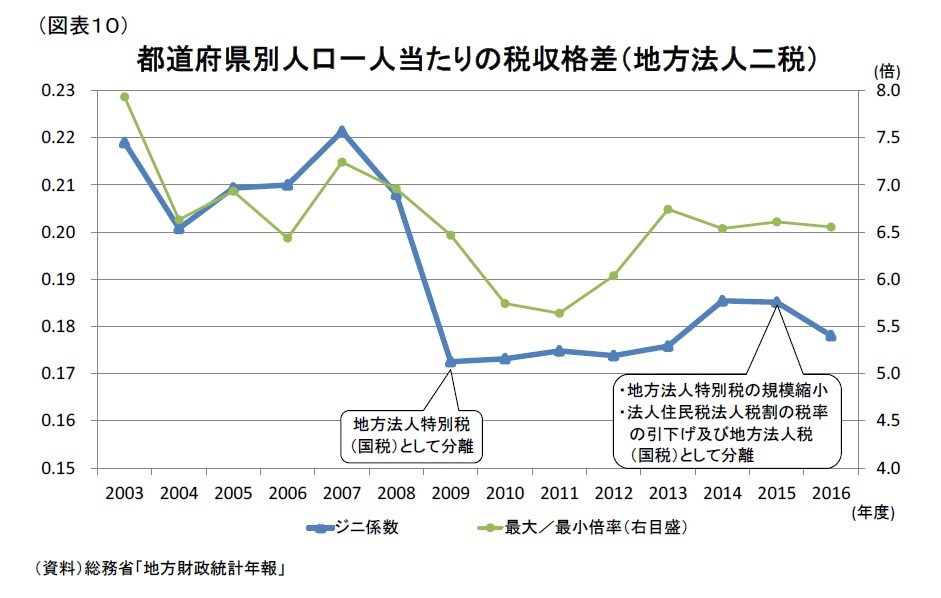

次に、地方法人二税の都道府県別人口一人当たりの税収格差について見ると、ジニ係数は恒常的に0.15を上回っており、主要4税目の中で最大となっている(図表10)。格差の推移は2007年度に最大となった後、2009年度までに大きく縮小したが、その後2014年度まで拡大し、2015年度は横ばい、2016年度は縮小となった。景気変動の観点からは、景気が拡大すると地方法人二税税収は増加するが、大企業が集積する東京都などの都市部を中心に増加するため、格差は拡大する。したがって、景気拡大が続いた2007年度までは格差が拡大した後、景気悪化によって格差は縮小したが、ここ数年は景気回復によって再び格差が拡大したと言えるだろう。

次に、地方法人二税の都道府県別人口一人当たりの税収格差について見ると、ジニ係数は恒常的に0.15を上回っており、主要4税目の中で最大となっている(図表10)。格差の推移は2007年度に最大となった後、2009年度までに大きく縮小したが、その後2014年度まで拡大し、2015年度は横ばい、2016年度は縮小となった。景気変動の観点からは、景気が拡大すると地方法人二税税収は増加するが、大企業が集積する東京都などの都市部を中心に増加するため、格差は拡大する。したがって、景気拡大が続いた2007年度までは格差が拡大した後、景気悪化によって格差は縮小したが、ここ数年は景気回復によって再び格差が拡大したと言えるだろう。一方で、税制改正の観点からは2008年度及び2014年度の税制改正によって、格差拡大をもたらす法人事業税と法人住民税法人割の一部を分離したため、格差縮小に寄与したと考えられる。2008年度税制改正については景気の落ち込みによる格差縮小とあいまって、その効果は定かでないが、2014年度税制改正については景気の回復による格差拡大を相殺した結果、2015年度及び2016年度の格差は横ばいから縮小したと考えられる。

(3) 地方消費税

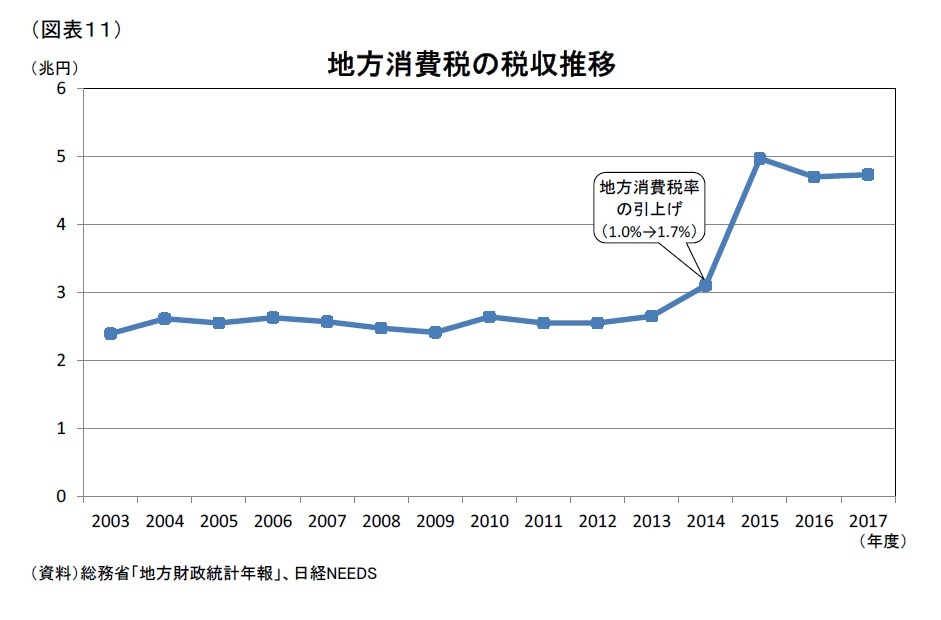

(3) 地方消費税地方消費税の税収推移を見ると、2014年度の地方消費税率の引上げ(1.0%→1.7%)に伴い、税収が大きく増加したことを除けば、景気の悪化や回復による大きな変動は見られない。地方消費税は安定的で税収の変動が小さい税目といえるだろう(図表11)。なお、2019年10月に地方消費税率が1.7%から2.2%まで引上げられるため、さらに地方消費税収の増加が見込まれる。

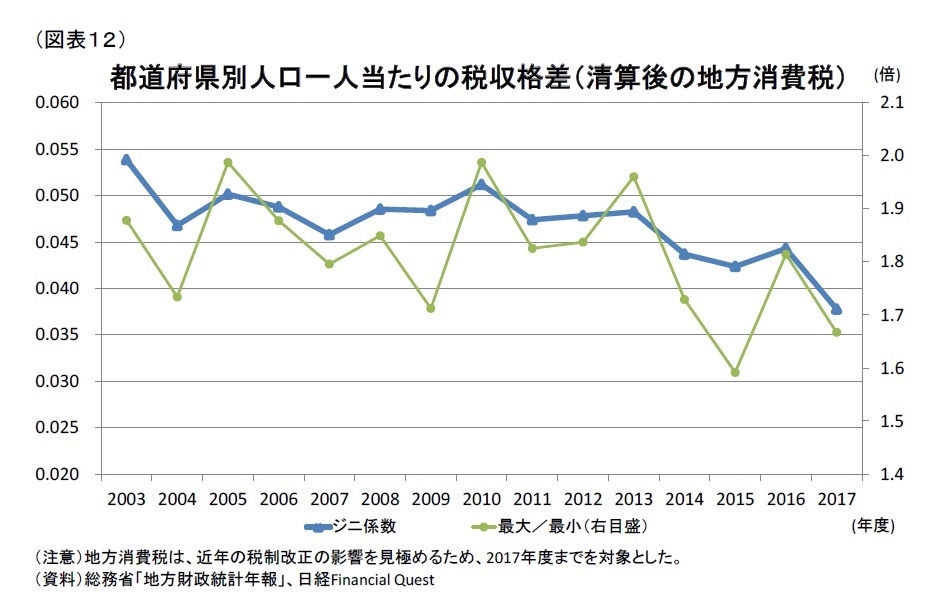

次に、地方消費税の都道府県別人口一人当たりの税収格差について見ると、ジニ係数は恒常的に0.06未満と地方税全体よりかなり小さく、主要4税目の中で最小となっている(図表12)。

次に、地方消費税の都道府県別人口一人当たりの税収格差について見ると、ジニ係数は恒常的に0.06未満と地方税全体よりかなり小さく、主要4税目の中で最小となっている(図表12)。また、格差の推移は、2013年度以前はジニ係数の変動が小幅に留まっているが、2014年度以降は縮小傾向となっている。これは、2015年度、2017年度、2018年度と三度にわたる税制改正での清算基準の見直しが寄与している。

清算とは、仕向地原則のもと最終消費地と税収の最終的な帰属地を一致させるという主旨の制度であり、一旦納税された税収を各都道府県間で「消費に相当する額」に応じて按分している。「消費に相当する額」は、商業統計調査・経済センサス活動調査などの統計データが利用されるが、統計上の課題12を踏まえ、代替指標として人口や従業者数も清算基準に組み込まれている。「消費に相当する額」は周辺地域から東京都へと集中するため、東京都への按分割合も相対的に高いが、三度にわたる税制改正では代替指標の割合、特に人口の割合が引上げられたため、格差縮小に寄与している。

12 統計において、「消費に相当する額」が最終消費地とは異なる事業所の所在地で計上されているとの理由で、2015年度税制改正において情報通信業等を除外、そして2017年度税制改正においては通信・カタログ販売及びインターネット販売を除外することとされた。

(4) 固定資産税

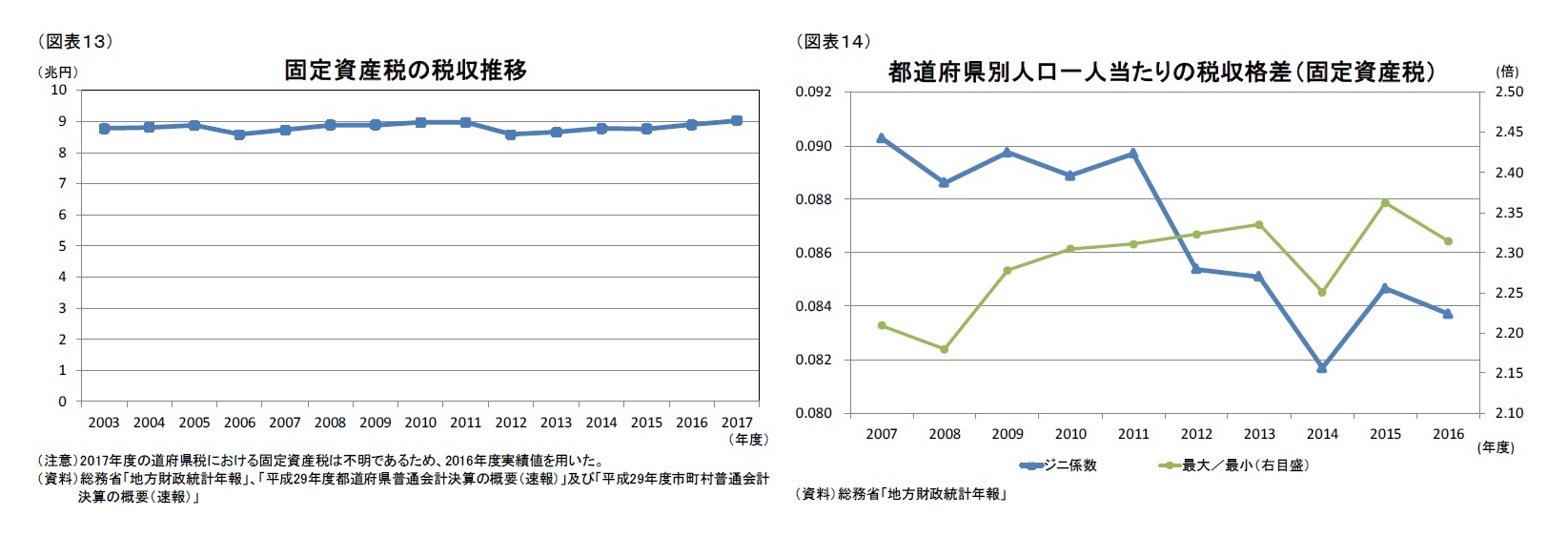

固定資産税の税収推移を見ると、2012年度に東日本大震災の影響で若干落ち込んだが、都市部の地価上昇等に伴い、回復傾向にある。固定資産税は、土地・家屋や償却資産の価格に課税されるものであるため、地価や設備投資など景気に左右される側面もあるが、その影響は限定的で地方消費税同様、安定的で税収の変動が小さい税目といえるだろう(図表13)。

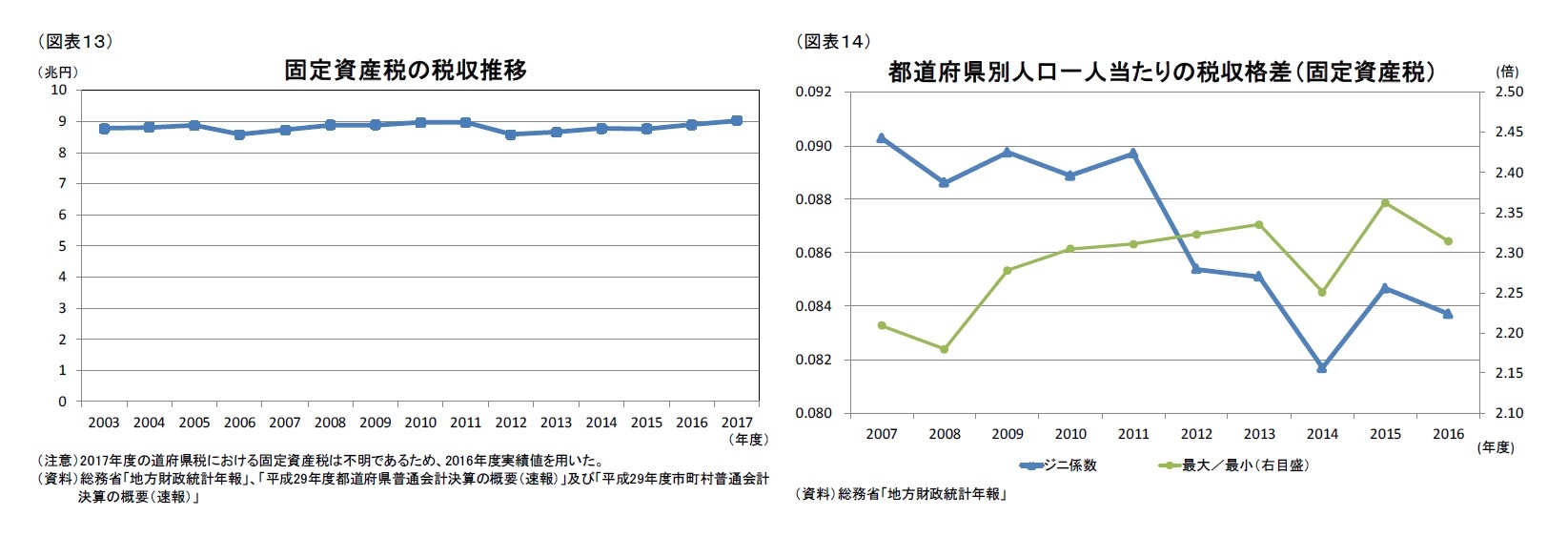

固定資産税の都道府県別人口一人当たりの税収格差について見ると、ジニ係数は恒常的に0.08~0.09で推移しており、主要4税目の中では地方消費税に次いで格差が小さい(図表14)。また、格差の推移については、固定資産税において格差縮小に関連する税制改正が行われていないこともあって、ジニ係数の変動が主要4税目の中で最小である。

固定資産税の税収推移を見ると、2012年度に東日本大震災の影響で若干落ち込んだが、都市部の地価上昇等に伴い、回復傾向にある。固定資産税は、土地・家屋や償却資産の価格に課税されるものであるため、地価や設備投資など景気に左右される側面もあるが、その影響は限定的で地方消費税同様、安定的で税収の変動が小さい税目といえるだろう(図表13)。

固定資産税の都道府県別人口一人当たりの税収格差について見ると、ジニ係数は恒常的に0.08~0.09で推移しており、主要4税目の中では地方消費税に次いで格差が小さい(図表14)。また、格差の推移については、固定資産税において格差縮小に関連する税制改正が行われていないこともあって、ジニ係数の変動が主要4税目の中で最小である。

以上をまとめると、税制改正の影響を除く税収の安定性は地方法人二税が低い一方で、他の3税目は比較的安定している(図表15)。近年、地方税収が増加しているのは、景気回復に伴う地方法人二税の税収増加と税制改正に伴う地方消費税の税収増加の寄与度が大きい。

また、地域間格差の大きさは、地方法人二税が最も大きく、地方消費税が最も小さい(図表16)。近年、地方税全体の格差が縮小しているのは、格差の大きい地方法人二税の税収増加が拡大要因となるも、地方法人二税における税制改正が縮小要因として相殺していることに加え、格差の小さい地方消費税の地方税全体に占める割合が上昇していることが寄与していると考えられる。

また、地域間格差の大きさは、地方法人二税が最も大きく、地方消費税が最も小さい(図表16)。近年、地方税全体の格差が縮小しているのは、格差の大きい地方法人二税の税収増加が拡大要因となるも、地方法人二税における税制改正が縮小要因として相殺していることに加え、格差の小さい地方消費税の地方税全体に占める割合が上昇していることが寄与していると考えられる。

改めて確認してきたように、地方税については「税源の偏在性が少なく、税収の安定性を備えた地方税体系を構築する」という基本的考え方のもとで、各税目の特徴を踏まえた税制改正が行われており、実際に地域間格差縮小にも寄与している。なお、地方法人課税に関する2016年度税制改正と2019年度税制改正案で示された方針については、ともに2019年10月1日から実施される予定であるため、次章では地方法人課税に関する税制改正に焦点を当て、これらの効果を試算したい。

(2018年12月18日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

神戸 雄堂

神戸 雄堂のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2020/02/12 | 豪州経済の重石となる気候変動問題~注目されるエネルギー政策の行方~ | 神戸 雄堂 | 基礎研レター |

| 2019/12/05 | 豪州の7-9月期GDPは前期比0. 4%増~公共部門が下支えも民間部門は不振が続く~ | 神戸 雄堂 | 経済・金融フラッシュ |

| 2019/11/01 | 公共土木施設の被害額から見る自然災害の趨勢 | 神戸 雄堂 | 基礎研レター |

| 2019/10/16 | ロシア経済の見通し-停滞が続く経済。20年は内需の回復で加速も、緩慢な成長に留まるか。 | 神戸 雄堂 | 基礎研レター |

新着記事

-

2025年11月21日

物価高対策としてのおこめ券の政策評価と課題~米に限定する物価高対策の違和感~ -

2025年11月21日

貿易統計25年10月-米国向け自動車輸出が持ち直し -

2025年11月21日

消費者物価(全国25年10月)-コアCPI上昇率は25年度末にかけて2%を割り込む公算 -

2025年11月20日

持続可能なESGを求めて-目標と手段とを取り違えないこと -

2025年11月20日

「ラブブ」とは何だったのか-SNS発の流行から考える“リキッド消費”

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【地方法人課税に関する2019年度税制改正について~近年の税制改正で地域間格差は縮小したのか~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

地方法人課税に関する2019年度税制改正について~近年の税制改正で地域間格差は縮小したのか~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.